会员

会员 下载APP

下载APP

最近,风云君已经分析过很多家业绩在2021年爆发的上市公司。

今天的主角——$多氟多(002407.SZ)$,亦是如此:2021年前三季度,多氟多实现营业收入53.07亿元,同比增长了85.36%,实现归母净利润7.37亿元,同比增长了53倍。

而各家公司业绩增长的原因,也是各不相同的。

有的是在多年坚持之后,主业终于迎来高增长;

有的则是因为踩上狗屎运,才得以摆脱业绩的泥潭;

更有一部分则是依靠非经常性损益,美化报表后的结果。

那么,多氟多属于哪一类呢?

往大了看,这又是怎样的一家公司呢?

一、关于业绩的那些春夏秋冬

1、新能源带来业绩的春天

开门见山,2021年前三季度,多氟多这份亮眼的成绩单,首先就是受益于今年以来新能源行业的大热。

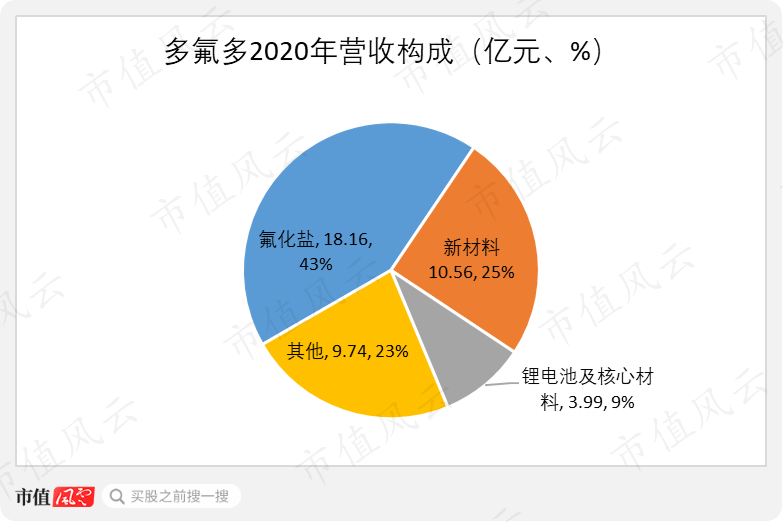

从收入构成上看,2020年,多氟多的营业收入主要来自三大板块,分别是氟化盐、新材料、锂电池及核心材料。

其中,新材料具体包括六氟磷酸锂及多功能锂盐,以电子级氢氟酸为代表的电子级化学品;锂电池及核心材料主要为三元软包动力锂电池,应用于新能源汽车。

对于六氟磷酸锂,风云君也曾在过去的研报中介绍过,这是锂电池的四大关键材料(正极、负极、隔膜、电解液)之一,是锂电池电解液的主要原料,被成为“锂离子电池的血液”。

并且,含有六氟磷酸锂的电解液是锂电池所必需的电解质种类中,性能最好的,因此是大多数锂电池下游厂商的首选。

既然与锂电池息息相关,那么,六氟磷酸锂的市场需求也就又离不开“新能源汽车”这一话题,自2021年以来的行情自然是一片大好,锂电池及核心材料也是不用多说了。

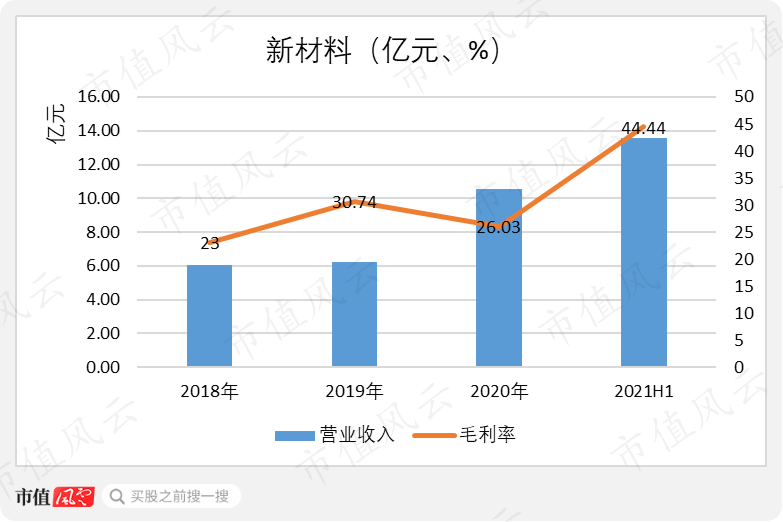

参考2021年半年报数据,新材料实现营业收入13.57亿元,同比增长了134.21%,实现毛利率44.44%,同比增长了21.63个百分点。

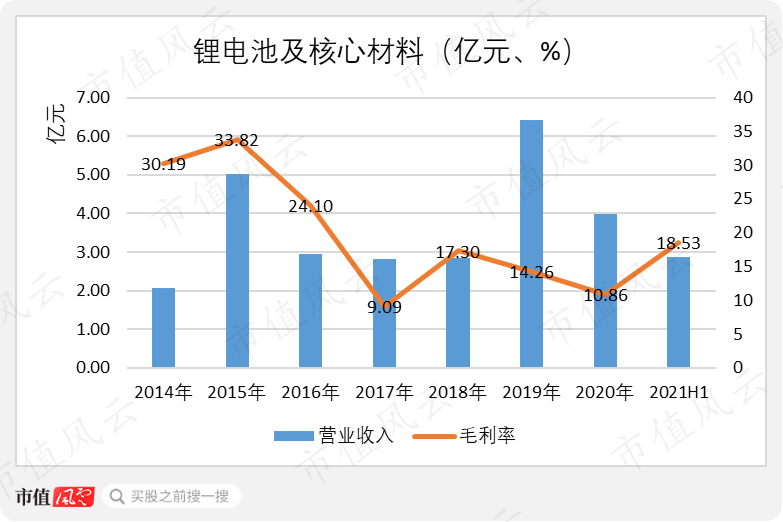

同期,锂电池及核心材料实现营业收入2.86亿元,同比增长了165.24%,实现毛利率18.53%,同比增长了10.17个百分点。

总之,新材料、锂电池及核心材料两个板块实现了收入和盈利的双增长。因此,多氟多2021年的业绩大涨,又是离不开有“锂”走遍天下。

2、也曾经历盛夏和寒冬

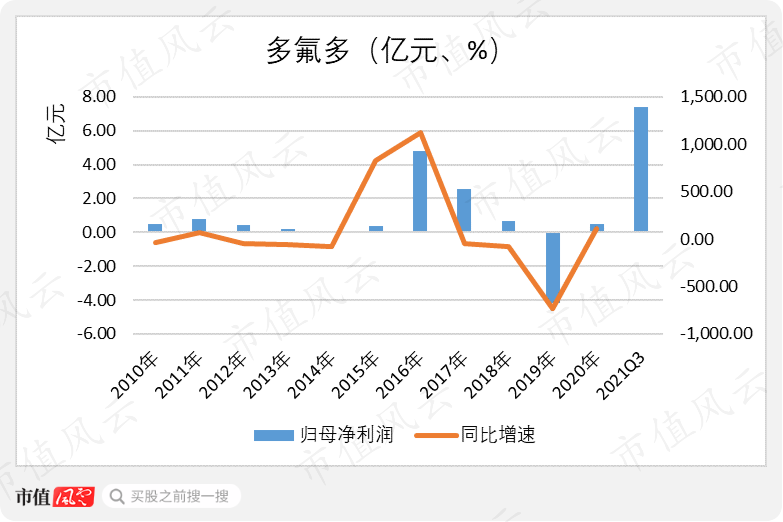

将时间轴拉长至2010年上市时,多氟多整体业绩表现如何呢?

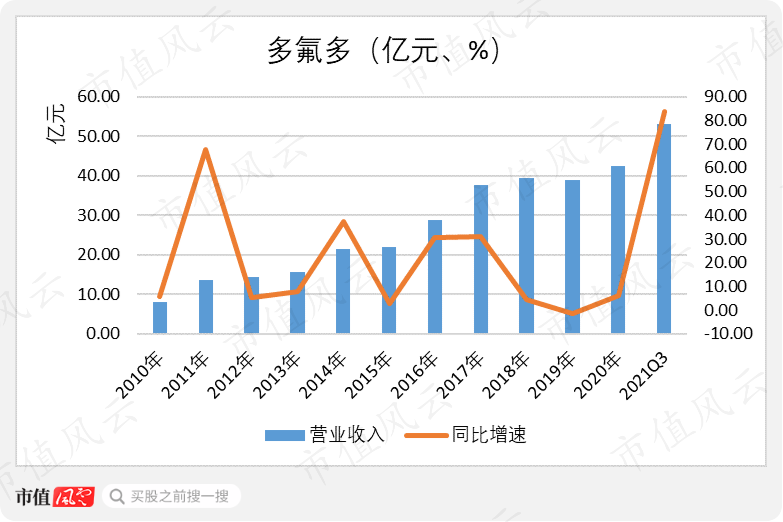

从收入来看,2010年至今,多氟多的营业收入整体呈增长状态,表现还是可以的。

2020年,多氟多实现营业收入42.45亿元,同比增长了6.19%。

净利润则是大起大落。

2010年上市后不久,多氟多的归母净利润就遭遇寒冬,进入了连续下滑期。直到2016年,归母净利润一举便是过去六年总和的两倍之多。

但这个“盛夏”极其短暂,2016年之后,归母净利润加速下滑,2019年还陷入大额亏损。

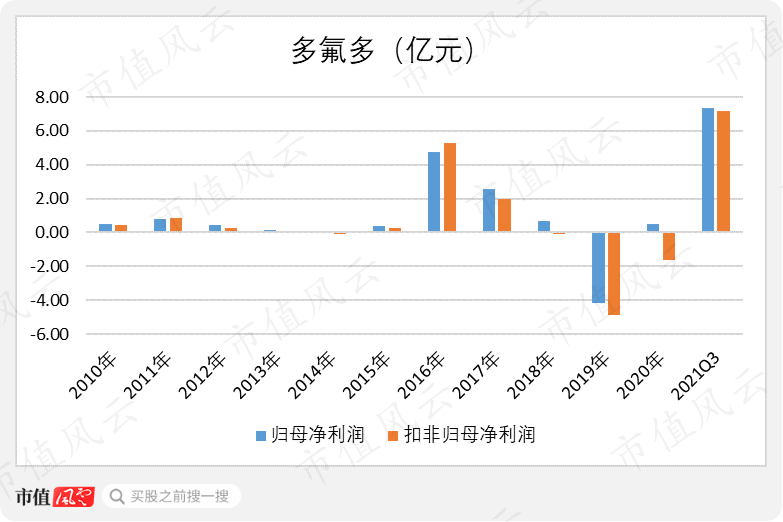

2020年,多氟多实现归母净利润勉强扭亏,实现4,862.23万元,但扣非归母净利润实则仍处于亏损状态。

并且,2018-2020年,多氟多的扣非归母净利润已经连亏三年。

最后,还可以发现,多氟多2021年前三季度的营业收入已经超过往年各期全年的规模,归母净利润更是远高于2016年的最高纪录。

于是,又产生了更多新问题,为何多氟多的业绩波动如此之大呢?是受行业影响,还是发生过并购变脸?

另外,六氟磷酸锂又是怎样一种存在呢?

二、多个行业首次,算得上专注主业

别着急,风云君从业务板块开始,一一为大家解答。

1、起家业务是氟化盐

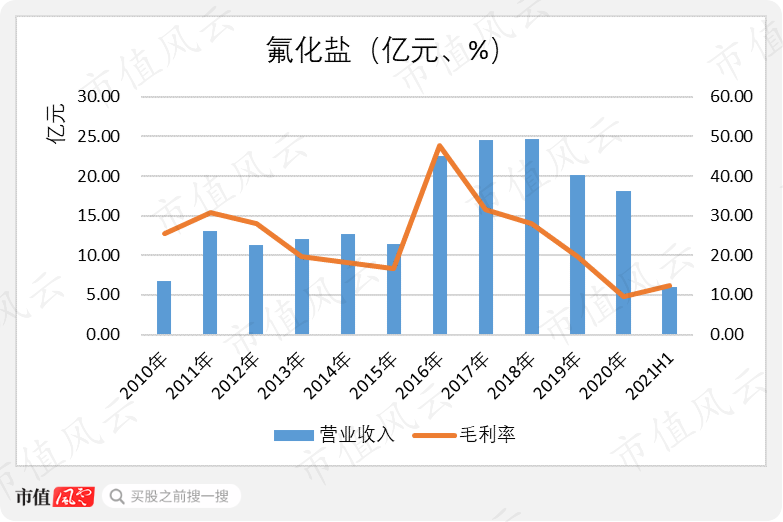

再回到上文的收入构成上,2020年,氟化盐是多氟多的第一大收入来源,实现18.16亿元,同比增长了43%。

这其实也是多氟多起家的业务,也是上市时唯一的业务,具体包括冰晶石、氟化铝、白炭黑及其他无机氟化物等,可用于冶金、磨料磨具、玻璃制造、电子、军工和农业等行业。

用途上看,冰晶石、氟化铝是一种助溶剂,能够降低物质的熔点,用于电解铝时,可以降低电解温度,增加导电性能,有利于氧化铝的电解和降低电解过程中的能源消耗。

早在2002年,多氟多就开发出了氟硅酸钠法制冰晶石联产优质白炭黑技术,并实现了产业化,在当时还属于国内首创,填补了国内空白。

直到2010年上市时,多氟多仍是国内唯一一家拥有该技术工艺和生产线的企业,并且在氟化盐综合产能、产量和市场占有率等方面均居于同行业第一。

可以看出,这一技术,在当时是有不少的含金量的。

此外,多氟多还掌握了粘土盐卤法生产冰晶石技术、再生冰晶石生产技术、无水氟化铝生产技术等生产工艺。

目前,多氟多氟化铝产能为33万吨/年,是全球最大的氟化铝生产厂商。

由于下游电解铝行业本身具有明显的周期性,因此作为上游的氟化盐,市场需求也会跟随电解铝的周期性波动而波动。

2010年开始,国家宏观经济调控、全球经济持续下行、国内经济增速放缓等一系列因素下,电解铝行业持续低迷,多氟多的氟化盐业务也随之进入低迷期。

经历了一段时期的行业低迷期后,许多产能落后、持续亏损的小企业被出清,直到2017年下半年,氟化铝行业才开始逐渐回暖。

(注:2018年至今数据不包含新材料部分)

不过,有心的老铁会发现,多氟多氟化盐的业绩在2016年就已经开始增长了。

这是因为,在此期间,多氟多推出了更高端的与氟化盐相关的新产品。

2、延伸至电子级氟化物

第一个要说的新产品,就是六氟磷酸锂。

多氟多从2006年开始研发六氟磷酸锂,2010年上市时已经完成了中试生产线的建成投产,并在2011年完成了200吨六氟磷酸锂项目建设。

在2010年之前,六氟磷酸锂生产工艺主要由海外企业掌握,国内需求主要依赖进口。所以说,多氟多在六氟磷酸锂领域,也算是率先打破了国外企业的技术垄断,实现了进口替代。

在工艺上,多氟多采用的是双反应釜氟化氢溶剂法制六氟磷酸锂技术,制成的产品纯度更高,并且可以实现连续循环反应,原料利用率提高了20%-30%。

到2014年,多氟多成为了国内六氟磷酸锂的龙头企业,据说国内每三支锂电池中,就有一支是使用多氟多的六氟磷酸锂。

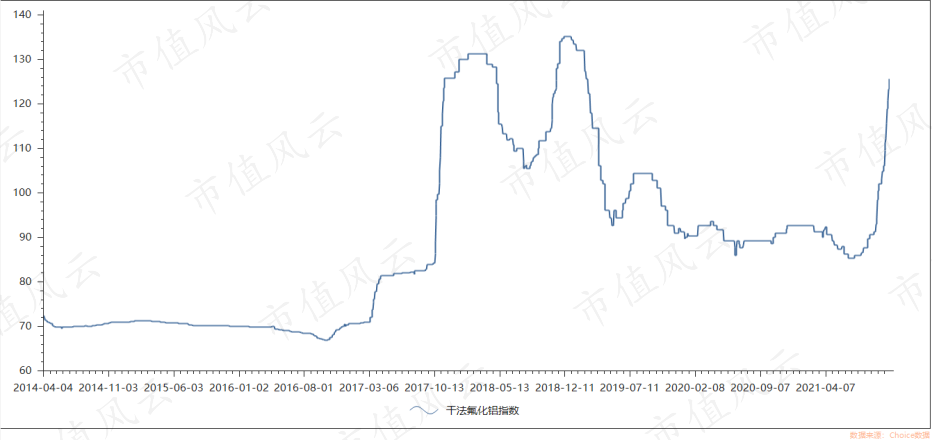

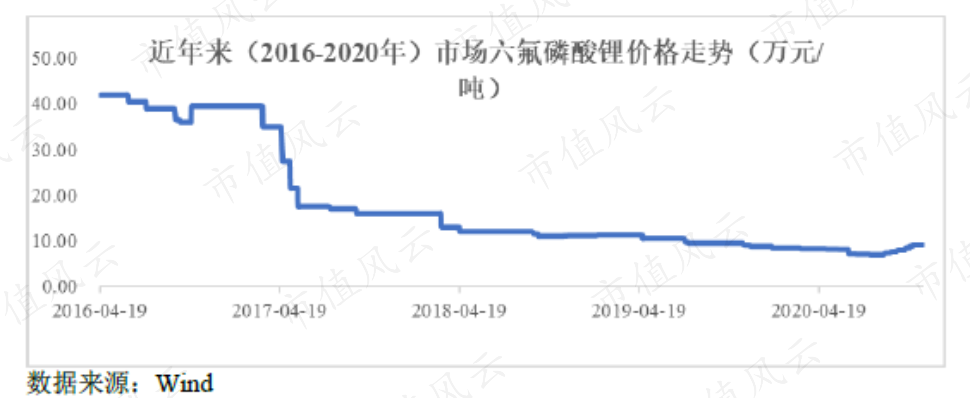

到2016年,其六氟磷酸锂的产品质量已经完全替代日本进口。并且在这一年,六氟磷酸锂的产品价格在经历多年低迷之后,上升至历史高位,也成为多氟多氟化盐板块业绩大增的原因之一。

目前,公司六氟磷酸锂的生产能力为1万吨/年,并在2021年下半年将增加至1.5万吨/年。

在研发六氟磷酸锂的同时,多氟多也在研发电子级氢氟酸。

电子级氢氟酸主要运用在集成电路、液晶显示、半导体、光伏行业等领域,用于表面清洗、去除氧化物,是半导体制作过程中应用最多的电子化学品之一。

依据金属杂质含量和液体中颗粒数目,电子级氢氟酸分5个级别,其中可用于半导体集成电路的为UPSS(Grade4)级以上,12寸晶圆要求UPSSS(Grade5)级以上。

多氟多在2015年就实现了电子级氢氟酸的量产销售,2018年研发出半导体用电子级氢氟酸、电子级硝酸、氨水、BOE等系列电子级化学品,开始向国际知名芯片厂商的国内工厂供货。

目前,国内电子级氢氟酸产能主要集中在前三级,仅有少数厂商具备UPSS级以上氢氟酸产能,多氟多就是其中之一。

具体来看,多氟多是国内首个突破UPSSS级氢氟酸生产技术并具有相关产线的企业,也是全球为数不多能生产高品质半导体氢氟酸的企业之一,目前的年产能5万吨,其中半导体级1万吨。

六氟磷酸锂和电子级氢氟酸均属于电子级氟化物,多氟多将其统一放入新材料板块,并在2018年从氟化盐板块中剥离,开始单独披露。

六氟磷酸锂的价格在2017年之后又进入下行周期,新一轮的上涨是从2020年下半年开始的。

因此,新材料板块的业绩在2020年大涨,营业收入增长至10.56亿元,占总收入的25%。

另外还可以看到,2021年上半年,这一板块的营业收入已经超过2020年全年,毛利率也创历史新高,实现44.44%,成为业绩增长的关键。

三、过于自信跌跟头

1、增加锂电池业务

借鉴在电子级氟化物行业积累的经验,多氟多也想要尝试进入锂电池领域,并在2014年建成5000万AH动力锂电池产能,形成一定的收入规模。

后来,多氟多结合国际主流的三元、锰酸锂和磷酸铁锂为正极材料技术路线,开发出三元软包动力锂电池,具有能量密度大、充放电快、更安全的特点。

这一产品,也成为锂电池及核心材料板块的主要产品,应用于新能源汽车。

对于这款产品的真实竞争力,风云君还是更喜欢以数据说话。

从2014年形成规模至今,多氟多锂电池及核心材料板块的收入规模大起大落,毛利率也经历过大幅下滑,可以说变化相当大了。

这一方面离不开国内新能源汽车行业的整体景气度变化,另一方面,风云君分析后认为,是因为多氟多的锂电池及核心材料,似乎并未进入主流厂商的圈层里。

第一个依据是:受补贴政策等因素影响,新能源汽车客户及运营商经营陷入经营困难,公司在2018年、2019年连续两年,对相应客户的应收账款计提了减值准备,分别为1.59亿元、1.33亿元。

而应收账款坏账准备主要来自对知豆汽车的相关业务,这一客户也是公司锂电池的主要客户之一。

为了保证订单,多氟多还在2017年与知豆汽车签了战略合作协议。当时的协议中披露,在2017年,知豆汽车位居国内新能源汽车销量第四名。

不知是不是风云君见识短浅,对这位行业排名前五的新能源汽车厂商,确实是鲜有耳闻。果然,从2018年开始,知豆就陷入经营困难,现金流不足,支付货款上也产生了很多不确定。

可见,多氟多在发展锂电池相关业务时,在客户审核上还是有些放松的,也因此埋了雷。

第二个依据是:2020年,这一板块实现营业收入3.99亿元,占比9%,明显低于其他两个板块的收入规模,并且与主流锂电池厂商的收入也是没什么可比性的。

最后,结合氟化盐、锂电池及核心材料两个板块的业绩,可以看出,2016年之后,这两个板块的毛利率均大幅下滑,成为多氟多这期间连续增收不增利的重要原因。

至于2019年的大幅亏损,一是受到锂电池业务资产减值的影响,二则要说到下面这个业务。

2、外延并购涉足新能源汽车

抛开周期性对业绩的影响,单纯从产品技术角度来看,自2010年上市以来,多氟多凭借自主研发,确实推出了不少硬核产品。

在氟化工行业相关产品研发上的顺风顺水,多氟多越来越自信,于是决定要进军新能源整车行业。

但最终的结果证明,这次真的是过于自信了。

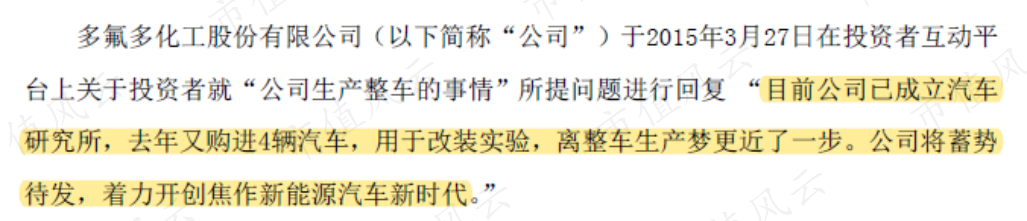

时间退回到2015年,多氟多在投资者互动平台上表示:公司将蓄势待发,着力开创焦作新能源汽车新时代。

总之,自信大大的有。

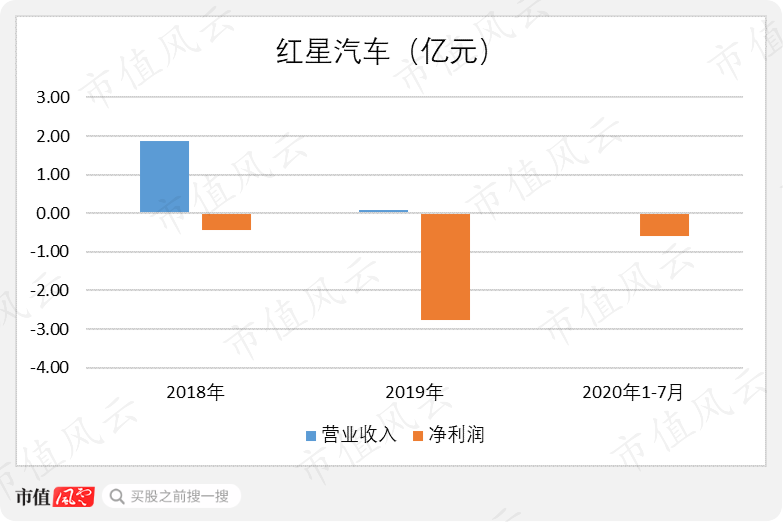

不久之后,也就是当年7月份,多氟多通过股权收购及增资的方式,花费1.6亿元,收购了红星汽车,获得了整车生产资质。

然而,多氟多在红星汽车这儿跌了一个大跟头:并购之后,红星汽车并未带来任何盈利,于是上市公司决定在2020年9月剥离。

另外据2019年年报问询函回复披露,红星汽车在当年只有X2一款产品,其余5款车型对应的款式老,没有较好的客户群。

相信从这句话里,大家也体会到了红星汽车的竞争力。

也因此,公司在2019年,对于红星汽车相关的应收账款、存货、固定资产、无形资产等一系列科目,共计提了1.40亿元的减值准备,成为当年亏损的第二大原因。

总之,多氟多在新能源整车领域的尝试,是彻底失败的。

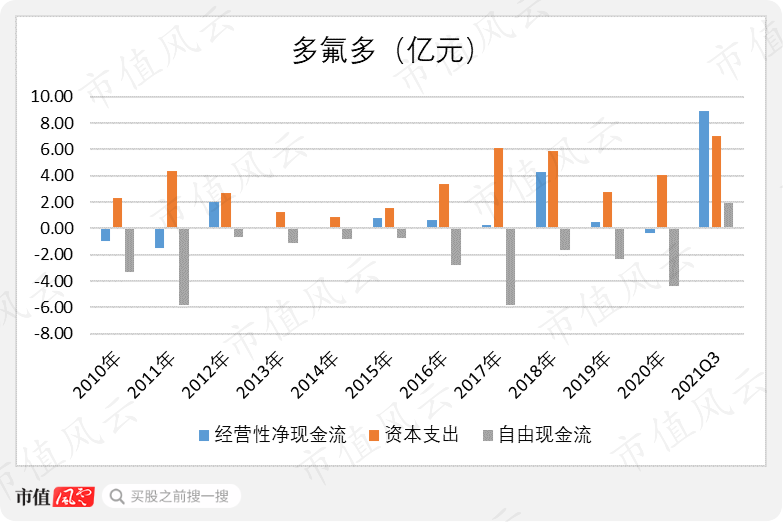

四、自由现金流持续流出

说完业绩和业务,再来看看多氟多的财务数据。

风云君分析后发现,现金流是它目前最大的问题。

从上表可以看出,2010年上市以来,多氟多的经营性净现金流虽然在大部分年份都能够实现净流入,但是完全满足不了资本支出的需求,这导致其自由现金流一直为负。

直到2021年前三季度,业绩的大增的同时,现金流也随之好转,自由现金流得以转正。

不过,仍要计划扩产的多氟多,未来还有不少的资金需求。

除了部分尚未完工结算的在建工程,多氟多刚刚在2021年7月公布了新的投产计划,投资建设10万吨六氟磷酸锂及4万吨双氟磺酰亚胺里和1万吨二氟磷酸锂,总投资高达51.5亿元,资金来源为自筹。

对于资本支出的缺口,多氟多主要有两个筹资来源,其一是债务融资。

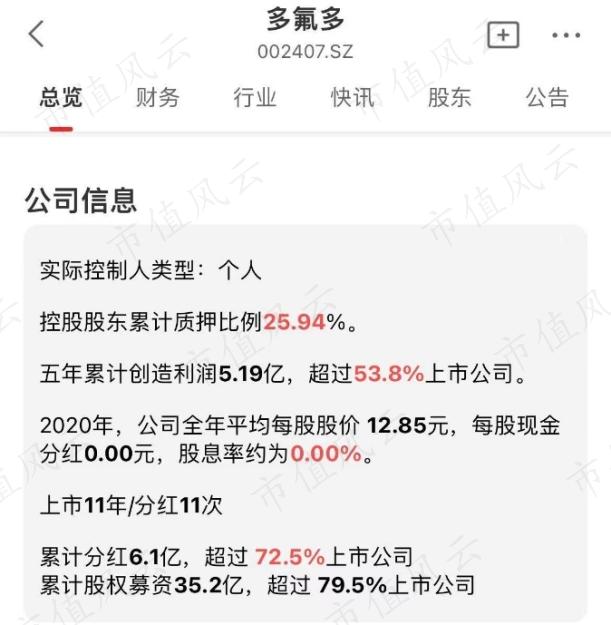

2010年至今,多氟多的资产负债率是肉眼可见的上涨,截至2021年9月末为53.80%。

具体来看,截至2021年9月末,多氟多的账面的货币资金和理财共计有16.88亿元,算得上富裕。

不过,同期的短期有息负债高达17.84亿元,另外还有4.43亿元的长期有息负债。

虽然2021年前三季度业绩的增长,将利息覆盖倍数从2020年末的1.31倍,拉升至11.03倍,但其中的偿债压力依然是不小的。

第二个筹资来源就是股权融资,自2010年首发上市之后,多氟多又发起过三次定增,前后合计募集了35.2亿元。

考虑到多氟多的现金流情况,分红就不必多说了。

(数据来源:市值风云APP吾股大数据)

五、多位高管亲属短线操作,纯属巧合?

说完业务,咱们再来看看多氟多的团队。

其实控人为李世江李老板,减持动作不多,25.94%的质押率也还能说得过去。

相比之下,多氟多的高管团队要躁动的多,自解禁以来减持不断,已经套现了小5个亿。

除了减持,风云君还要说一件更有意思的事。

2021年10月13日,多氟多发布了这样一则公告,称独立董事梁丽娟的儿子史冠楠,此前因误操作而发生窗口期买卖股票及短线交易的违规行为。

上市公司明确表示,这次短线交易不存在因获悉内幕信息而交易公司股票谋求利益的情形。

而就在不到一个月前,也就是9月8日,多氟多还发不过一则类似的公告,一位独董配偶、一位监事配偶、一位监事姐姐、还有一位副总经理及其配偶,均发生了违规交易行为。

对此,上市公司又做出了相同的表态。

偶尔一次尚可理解,但多达六位高管在相近的时间内,发生相同的行为,这样的解释还能让人信服吗?真的是纯属巧合?

总结

上市十年多时间里,多氟多利润的起起伏伏是真,对主业的还算专注也是真。

从起家的氟化盐业务,多氟多通过自主研发,扩展至六氟磷酸锂、电子级氢氟酸等高端产品,曾创下行业内多个首次,目前也依然具有相当的竞争力。

但是,多氟多也有因为过于自信看走眼的时候,锂电池领域的不成功、新能源汽车领域的失败,都给其业绩带来不小的损伤。

这也再次提醒广大上市公司的老板们,跨界需谨慎,即使是同处一条产业链内,也不是那么容易的。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复