会员

会员 下载APP

下载APP

今天风云君要聊一家在科创板上市的公司——$迪哲医药(688192.SH)$。

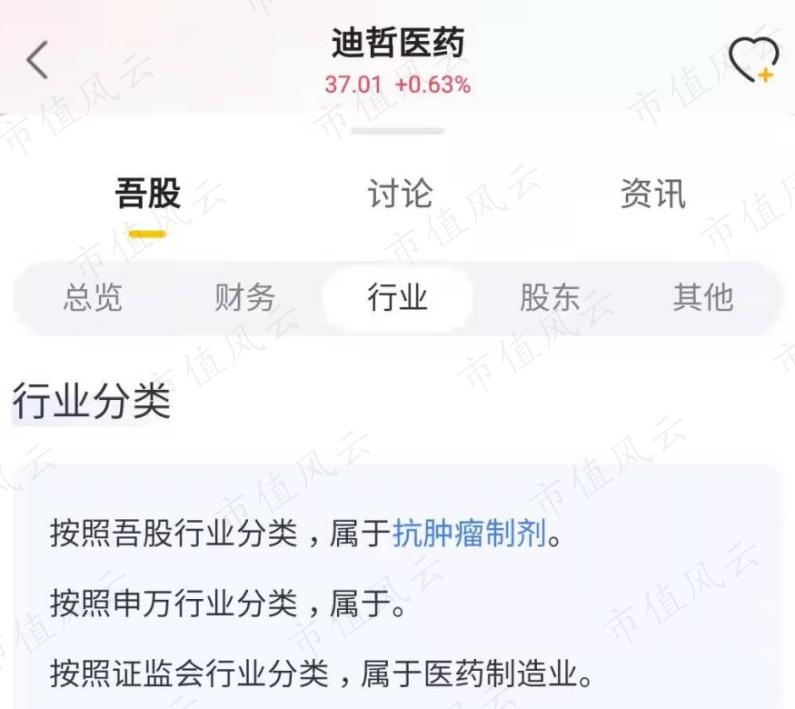

根据市值风云APP吾股系统显示,迪哲医药属于医药制造行业,而且是一家专注于抗肿瘤制剂的创新药公司。

(市值风云APP)

从股权结构看,迪哲医药比较特殊,公司没有控股股东和实际控制人。

AZAB和先进制造并列为迪哲医药的第一大股东,分别持有公司30%左右的股份。两者所持的表决权相同,也不存在隶属关系和一致行动人关系。

这个AZAB,是一家外资企业,是阿斯利康制药的全资子公司。而阿斯利康制药,是一家总部位于英国剑桥的知名跨国生物制药企业,且已经在英国伦敦、美国纳斯达克,德国法兰克福等多个证券交易所上市。

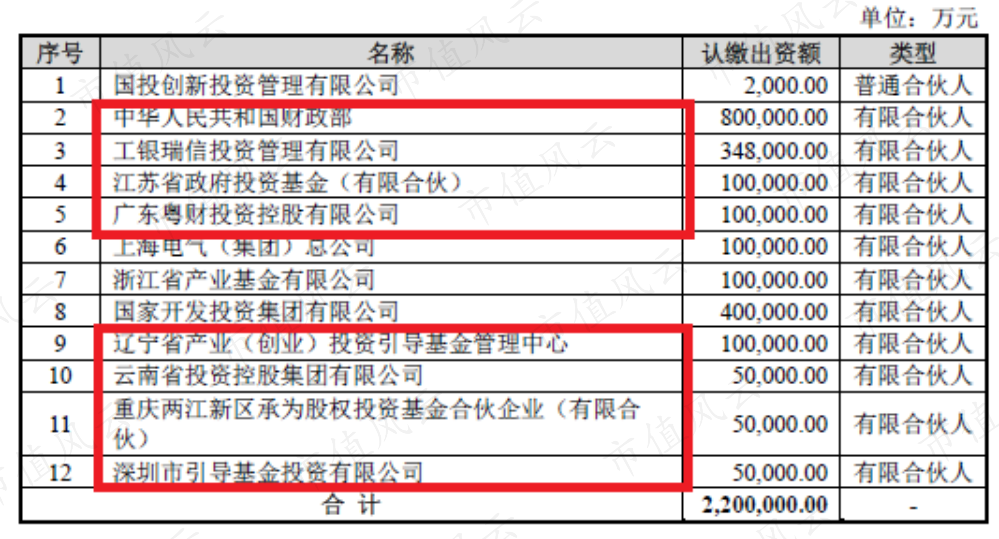

至于先进制造,是一个国家级的私募产业基金,有限合伙人几乎全是国资,其中出资最多的有限合伙人,就是中国财政部。此外还有江苏、浙江、上海、深圳等一大批地方上的国有资本也参与了进来。

(迪哲医药招股说明书)

仅次于先进制造、AZAB的第三大股东是员工持股平台,该平台目前有差不多40位权益人,涵盖的对象从公司董事长一直到副总监级别的员工。

另外,迪哲医药还引入了外部战略投资者,比如红衫资本,以及跨国制药公司礼来集团旗下的礼来基金。

综上,迪哲医药股权构成可以总结为:国资+外资+员工持股平台+战略投资者。

二、管理团队高度国际化,超三分之一员工曾在阿斯利康任职

当初设立迪哲医药的时候,大概是这么个情况。

国家出一笔钱,阿斯利康出一笔钱,原来在阿斯利康(中国)任职的一批员工纷纷出走,然后拿着前面的两笔钱成立了迪哲医药。

这就导致公司管理层具有两个非常明显的特点,一个是国际化背景,很多人并不是中国国籍,还有一个就是很多员工都是原阿斯利康(中国)的员工。

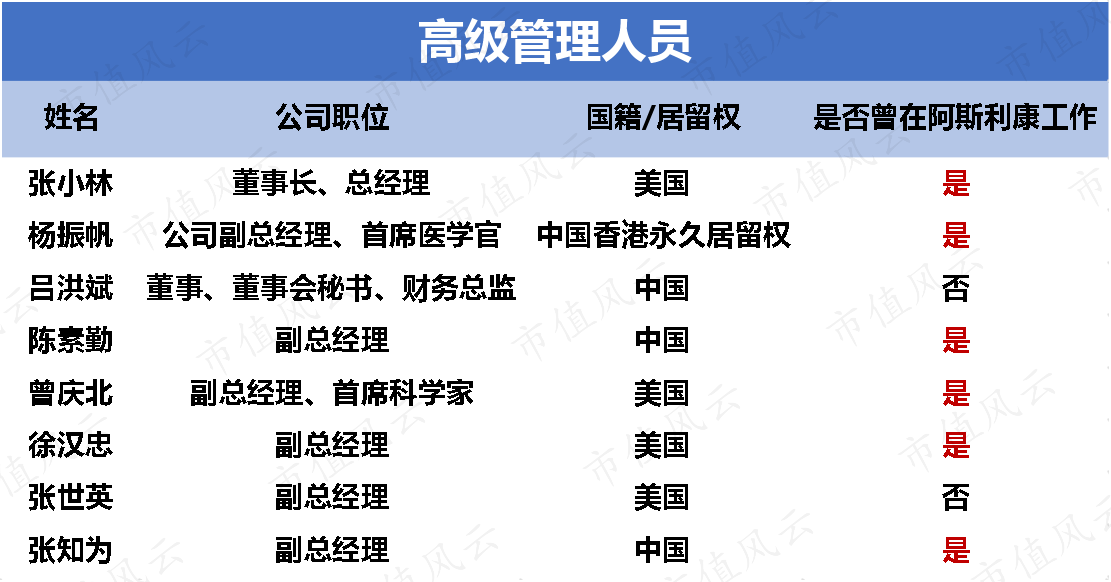

比如公司董事长兼总经理——张小林,美国国籍,是哈佛大学医学院癌症中心的博士后。之前曾是阿斯利康(中国)的全球副总裁。

公司首席科学家——曾庆北,美国国籍,是俄亥俄州立大学化学专业的博士。之前曾是阿斯利康(中国)的高级主任研究员。

迪哲医药的高级管理人员共有8人,其中有6人都曾在阿斯利康工作过。这8个人中有4人是美国人,还有1人持中国香港永居。

截至2021年上半年末,公司员工合计有169人,其中有59人(含管理和研发团队)曾经在阿斯利康工作过,占比超过三分之一。

(迪哲医药招股说明书)

三、核心产品在2023年之前无法产生销售收入

迪哲医药是一家生物医药公司,所有的产品均为小分子创新药,主要针对恶性肿瘤领域。截至2021年上半年末,迪哲医药已有7个产品研发管线,其中4个已经处于临床阶段,并且能够作用于多个适应症。

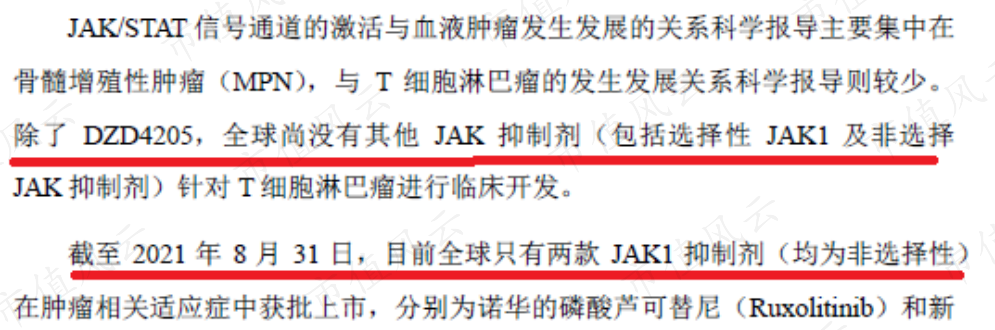

目前来看,有望最快获批上市的是一种名叫DZD4205的JAK1特异性抑制剂。DZD4205推进的首个临床实验的适应症是外周T细胞淋巴瘤。根据公司的估计,DZD4205将会在2023年一季度向美国FDA和中国NMPA提交上市申请。

如果申请顺利的话,最快也要到2023年下半年才能获准上市。换句话说,公司主要产品在2023年之前都将处于研发阶段,在此之前是无法产生销售收入的。

(迪哲医药招股说明书)

外周T细胞淋巴瘤(以下简称“PTCL”)是一种异质性的非霍奇金淋巴瘤。2019年全球大概有3.6万人是这种病症的新发患者。其中,光中国就有2.26万人,占比高达63%。很明显,中国的发病率明显高于其他国家。

初次患上PTCL的患者,可以采用CHOP化疗方案进行综合治疗,其缓解率一般在50%到65%之间。但是PTCL存在极高的复发风险。

只要你患上复发难治性PTCL,那3年的总体生存率仅为21%-28%。也就是说,一旦复发,你大概率只能活3年。所以,目前临床上急需开发针对复发难治性PTCL的有效治疗手段,以延长患者的寿命。

DZD4205是全球唯一一款专门针对PTCL进行临床开发的JAK抑制剂。实际上截至2021年8月末,全世界也只有2款JAK1抑制剂在肿瘤领域获批上市。而且,这两款JAK1抑制剂都不是针对PTCL的。

(迪哲医药招股说明书)

根据迪哲医药的说法,DZD4205对JAK1靶点具有高度的选择性,强效抑制JAK1酪氨酸激酶的同时,对JAK家族其它蛋白的抑制较弱。因此,该药物可以减少因抑制JAK家族其他成员而导致的不良反应,潜在的安全性较好。

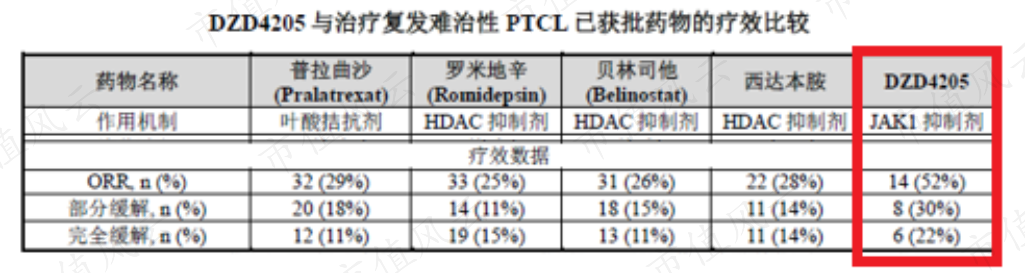

针对复发难治性PTCL,市场上获批的药物多是HDAC抑制剂。那么这些HDAC抑制剂的治疗效果如何呢?

2020年12月7日的I/II期临床试验数据显示,DZD4205的客观缓解率已经达到52%,而其余药物的缓解率只有30%左右。如果不考虑价格因素,DZD4205的临床治疗效果明显优于现有的药物。

(迪哲医药招股说明书)

四、四年时间不到,累计净亏损近20亿

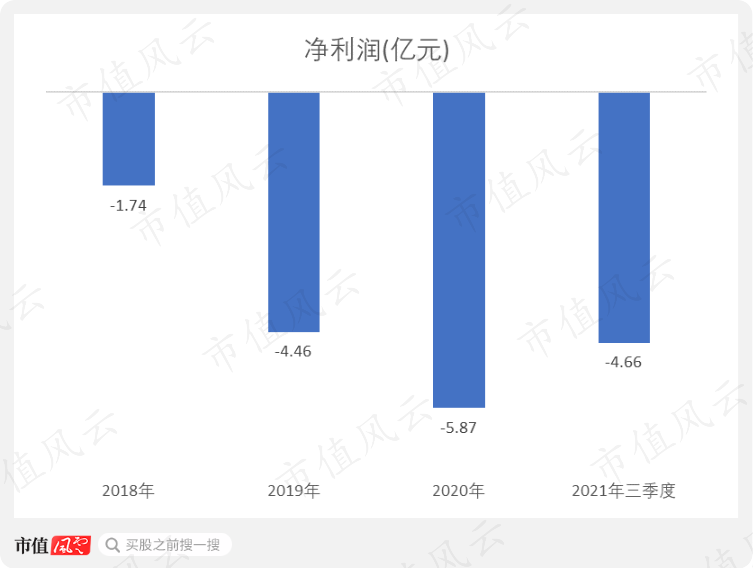

由于迪哲医药的产品均没有进入到正式的商业化阶段,所以公司一直没有实现盈利,营业收入非常少。

公司净亏损从2018年的1.74亿元扩大到2020年的5.87亿元,2021年前三季度净亏损达到4.66亿元。不到四年的时间,迪哲医药已经累计净亏损16.73亿元。

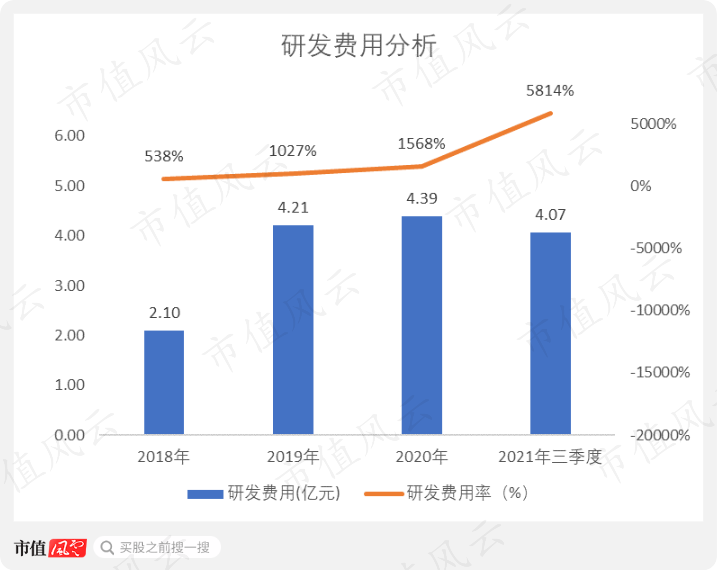

公司最大的一项开支是研发费用(公司所有的研发支出均费用化)。研发费用从2018年的2.1亿元增长至2020年的4.39亿元,2021年前三季度,研发费用为4.07亿元。研发费用率则从2018年的538%提升到2021年前三季度的5814%。

由于公司的营业收入太少了,这就导致研发费用率显得非常高。

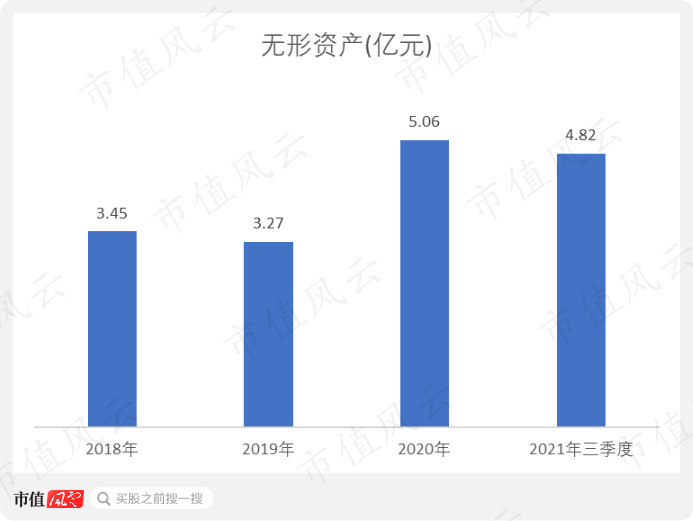

这里有一个问题,既然研发支出都已经费用化了,但是如下图所示,为什么公司依然存在几个亿规模的无形资产呢?为什么无形资产还在增加呢?

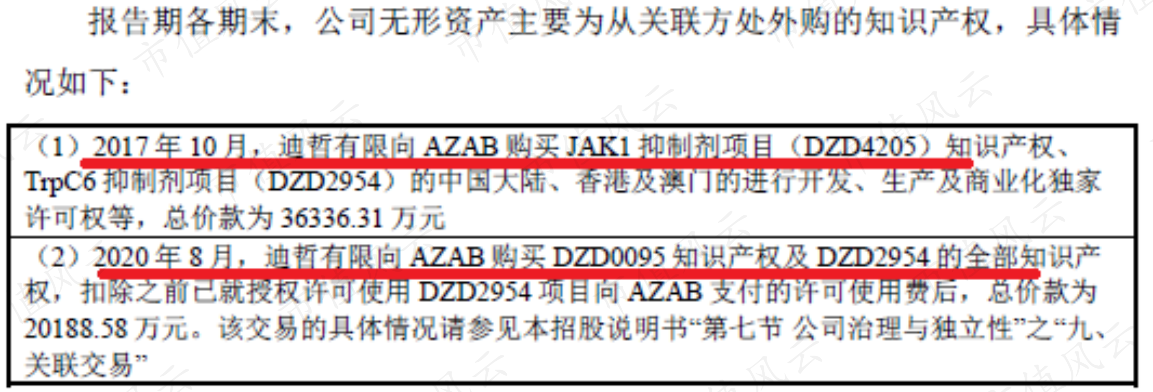

这里面的无形资产主要是从阿斯利康那边买过来的知识产权。比如2017年,公司向阿斯利康购买了DZD4205的全部知识产权以及DZD2954的部分知识产权,花了3.63亿元。

2020年,公司又向阿斯利康购买了DZD0095的全部知识产权以及DZD2954的部分知识产权,又花了2.02亿元。

(迪哲医药招股说明书)

公司7个产品研发管线,其中有3个都是从阿斯利康那边直接买过来的。就连目前最接近商业化阶段的DZD4205,其核心技术也是来自阿斯利康。

截至2021年上半年末,迪哲医药共有16项发明专利,其中11项是从阿斯利康那里受让所得,占比高达70%。

(迪哲医药招股说明书)

现在大家应该明白了,迪哲医药现有的核心技术和核心产品,有很多并不是自主研发的,都是外购的。没有关联方阿斯利康的技术转让,公司的后续研发活动是没法进行的。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复