会员

会员 下载APP

下载APP

6月29日,途虎养车(09690.HK)发布公告称,已就拟议的代表公司A类普通股的美国存托股份(ADS)于美国首次公开发行及上市,向美国证券交易委员会(SEC)秘密提交F-1表格注册声明草稿,并已根据适用中国法律法规向有关监管机构提交备案。

途虎养车最近挺忙,一边往SEC秘密递表要赴美双重上市,一边掏出15亿港元回购计划给股价打气。

途虎的股价相比港股发行价,跌幅已高达52%

途虎养车相关负责人表示,此次计划赴美双重上市,目的是充分利用公司上市地位,同时触达国内外两个资本市场,扩大投资者范围,提高交易流动性,更好地服务股东利益。

探长对此不敢苟同,先上数据。

1.港股日均交易额和股价屡破新高,流动性完全足够

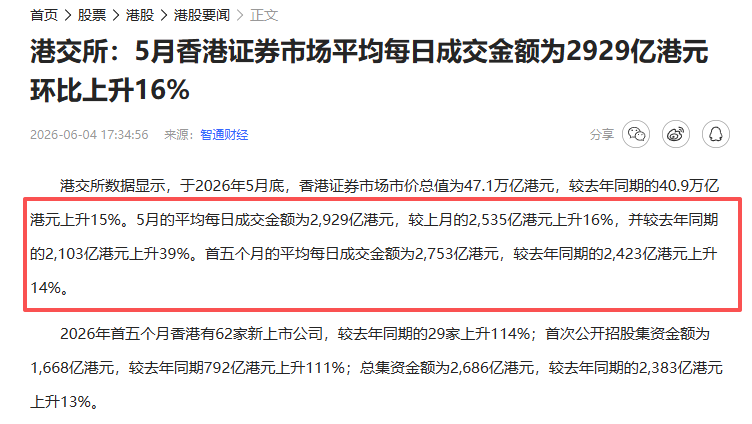

港股首五个月的平均每日成交金额为2,753亿港元,较去年同期的2,423亿港元上升14%。6月以来日均成交额约2359 亿港元,虽略低于 5 月峰值,但仍显著高于 2025 年同期水平 。

很显然,港股目前是个巨大的市场,交易流动性完全足够。

反观途虎,截至7月6日盘中,途虎-W股价在13港元左右晃悠。

上市以来,股价相比上市首日的28港币对应市值240亿,2024年3月一度跌破10港元,较发行价最大回撤超71%,截止今日,股价仅13港币,跌幅高达52.93%,跌没了一半还多。

而同期的恒生指数,涨幅为35%。

市盈率TTM约23倍。这个数字说高不高说低不低,但问题是,利润在下滑,估值还在撑着,多少有点尴尬。

2.中概股在美股真的能提升流动性吗?美股上市断崖下跌

今年港股IPO市场火热大家都知道,美股屡破新高大家也都知道,但是探长发现一个问题。

2026 年上半年中概股赴美传统 IPO 数量为 2 家(截至 6 月 30 日),同比大幅下滑,而且无内地注册主体,多为境外架构),募资规模极小;

美股传统IPO赛道,实体企业直接挂牌数量从40家断崖式降至2家,同比降幅达95%,传统IPO窗口已大幅收窄,仅极少数企业能完成挂牌,叠加新规下,单体募资规模和发行门槛显著提升。

相比之下,截至2026年6月30日,港股共有87只新股上市,募资总额破2101.95亿港元。从增长表现来看,上市数量、募资规模同比分别上涨97.7%与92.1%,两项指标均已大幅超过2023年与2024年的全年总和,当前仍有559家企业在港股上市排队中。

过往三年来看,纳斯达克中国金龙指数(NASDAQ Golden Dragon China Index,代码:HXC),被视为中概股投资的风向标,最近三年的表现,相当于美股。具体不展开说。

综上,港股目前是个巨大的市场,交易流动性完全足够,美股中概股并没有充分释放,即便有资金,我相信大部分散户会去选择AI、存储相关标的。

盘盘途虎的营收涨了,利润咋还瘦了?

途虎目前8000多家门店全球第一、1.62亿注册用户、165亿年营收,这些数字确实漂亮。

翻开2025年年报,故事的另一面也值得看看。

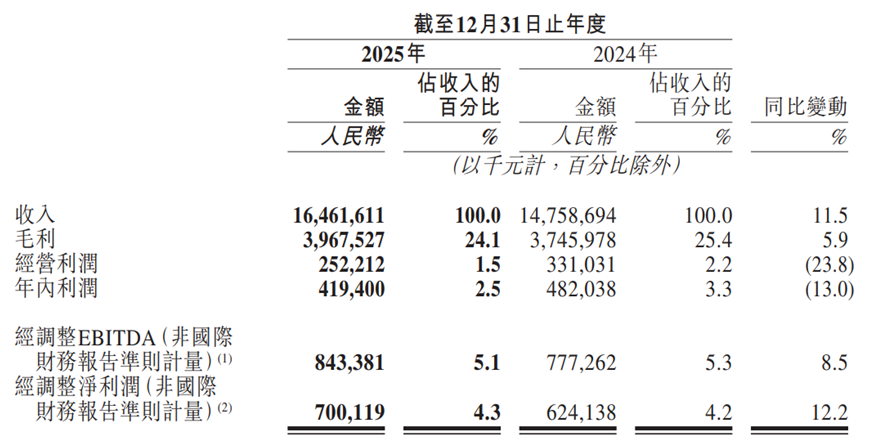

2025年全年营收164.62亿元,同比增长11.5%。但按照国际财务报告准则,净利润为4.19亿元,较上年同期的4.82亿元下降13%;净利率从3.3%下滑至2.5%。如果看经调整净利润(剔除一些非经常性项目)倒是7.0亿元,同比增长12.2%——这说明公司核心经营层面还是有改善的。

不过下半年的数据更值得留意。

2025年下半年营收85.85亿元,同比增长12.5%,但经营利润仅3028万元,同比下滑74.6%。公司方面的解释是“消费者偏好转向性价比更高的产品”翻译过来就是,行业价格战打得凶,途虎不得不跟着降价保份额。

想到这里,探长明白了,对创始人来说,股票市值看着有100亿,实际能变现、能质押融资的,可能只有二三十亿。 这就是"纸面富贵"。

所以途虎去美国,不是嫌港股不好,是港股给不了它想要的定价和流动性。

为什么会一步步走到现在?四点原因:

1.“虎狗猫”三国杀,谁都不好过

途虎面临的可不是什么岁月静好的赛道。

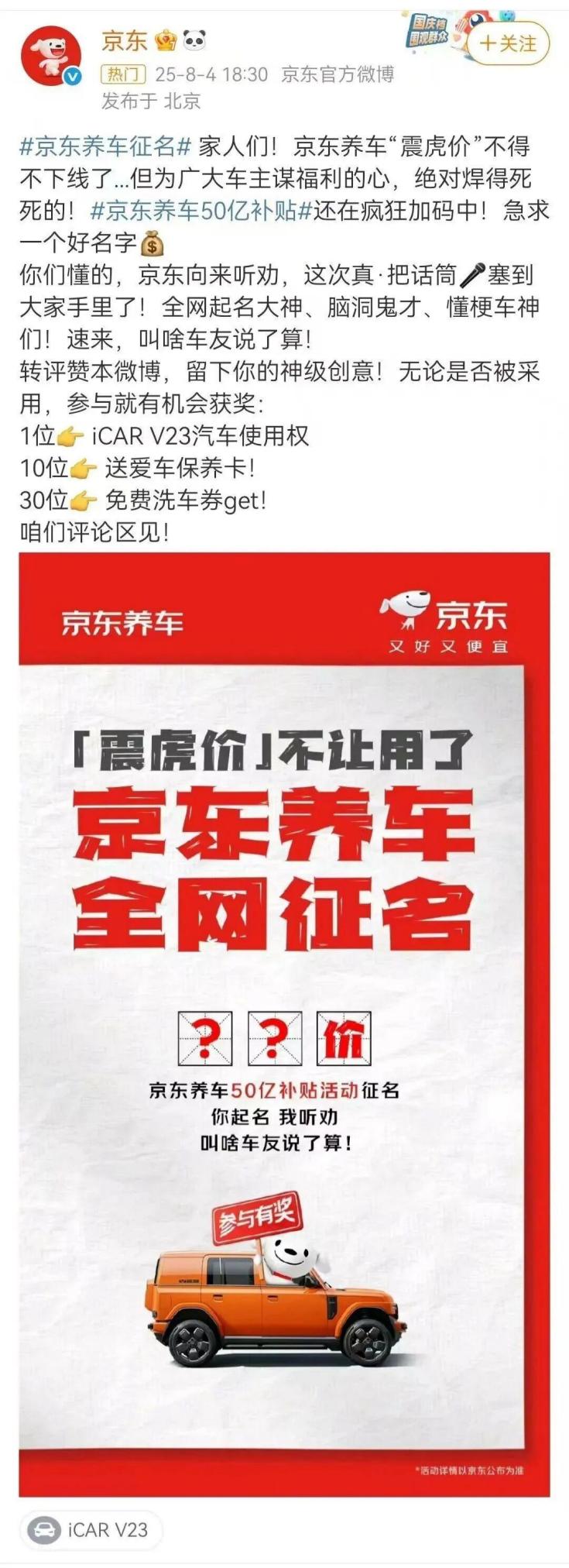

京东养车2023年途虎港股上市当天就搞出个“震虎价”——这名字取得,针对性拉满。两边后来还互相告不正当竞争,法院判京东赔了500万。但赔钱归赔钱,京东养车门店也干到了4000家,天猫养车3200家。

途虎8008家确实还是老大,但老大的代价是——别人打价格战你得跟,别人搞补贴你得掏。此前高盛把途虎评级降到“中性”,2026-2028年经调整净利润预测平均下调约20%。这信号够明显了吧?

2.97%的加盟店:规模利器,也是隐患

途虎的门店网络里,加盟店占比超过97%。轻资产扩张确实快,一年净增1134家。但问题来了——加盟商是要赚钱的。

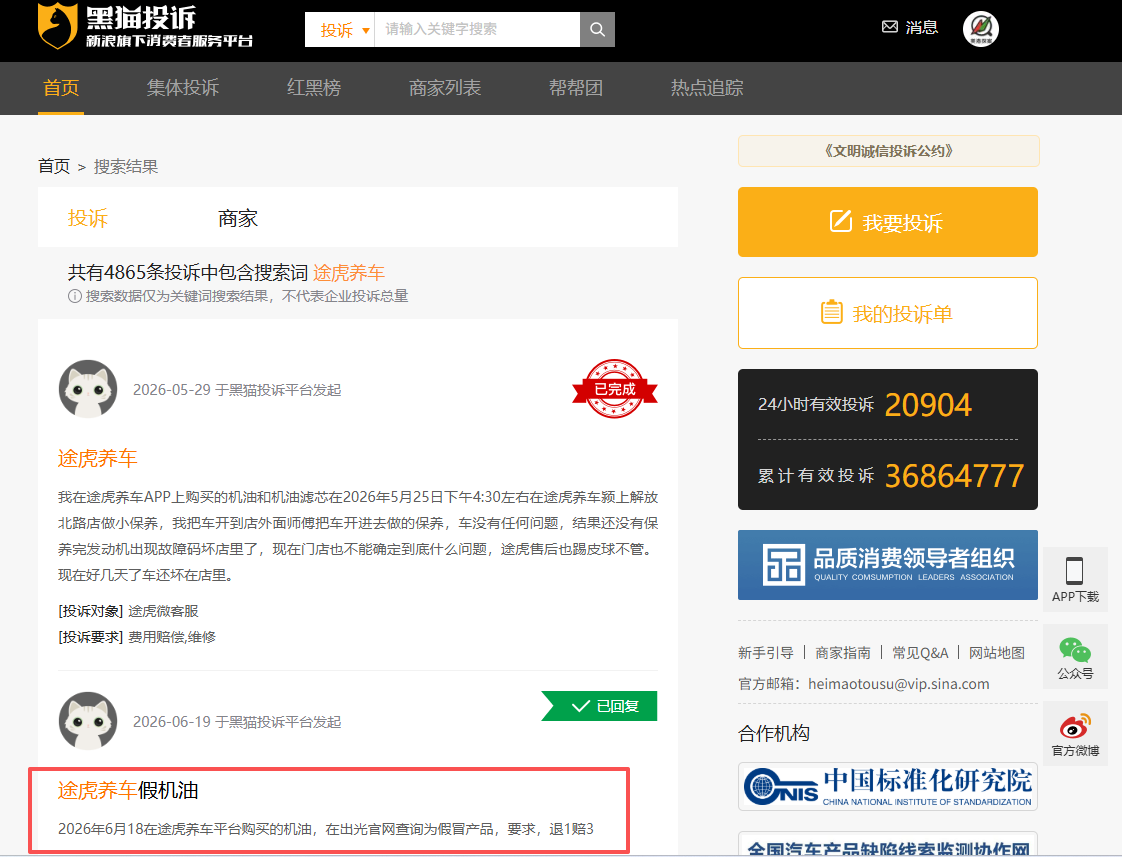

有报道直言,许多新加盟商面临“新店盈亏平衡难、还要倒贴钱”的困境。部分加盟商为了回本,服务不规范、配件以次充好。黑猫投诉平台上关于途虎的投诉累计超过4800起,“维修问题”、“假机油”、“小病大修”、“”货不对版“这些词看着就让人头大。

规模越大,管理半径越大,品控越难。 途虎引以为傲的“标准化服务”,在97%的加盟店里到底能标准化到什么程度?这是个灵魂拷问。门店之王,九成七是“加盟兄弟”

有一个数字值得留意:加盟店占比高达97.81%。轻资产扩张确实快,一年能开一千多家店。但加盟模式的核心挑战在于:管理半径越大,品控越难。

近90%的6个月以上加盟工场店保持盈利,近44%的加盟商开设两家及以上门店。公司也发了约2.85亿元激励和补贴来支持加盟商。不过,2024年数据显示单店盈亏平衡周期已延长至14个月,平均单店收入下降10%。加盟商要赚钱,门店要扩张,这个平衡并不好把握。

3.新能源:是“蜜糖”还是“硌牙的糖”?

2025年途虎新能源交易用户达427万,同比增长约60%,在总交易用户中占比超15%。途虎也是目前唯一具备规模化三电维修能力的独立第三方。

但新能源车的保养需求比燃油车少得多——没有发动机、没有变速箱、没有机油更换。虽然三电维修是增量市场,但主机厂的授权壁垒并不容易突破。

新能源渗透率越高,传统保养业务的“高频刚需”逻辑就越弱,这对途虎的商业模式是个长期考验。

4.出海梦,还在“襁褓”里

海外业务方面,截至2025年末,途虎在马来西亚巴生谷区域的加盟工场店已正式营业,运营中及筹备中的门店超过10家;中国香港门店稳步增长至4家。相比AutoZone全球7800多家门店、海外占比14%的体量,途虎的出海只能说刚刚迈出第一步。

途虎的当前股价

2026年开年,途虎-W(HK:09690)股价大概在16港元。

结果一路跌跌撞撞,到6月26日盘中直接砸到了52周最低点11.36港元。从16跌到11.36,年内累计跌幅超过二成。市值也跟着从上市首日的约240亿港元,最低时刻,缩水到最低时只剩100亿出头泪。

有业内人士分析得很直白:股价走低背后,是资本市场对未来预期的看低。前期低成本阶段的战略投资股东开始蜂拥而出套现。再加上港股通虽然2024年4月就纳入了,南下资金通道是有了,但估值也没见着明显提升。

所以说到底,回购只能托底,治不了基本面的病。

6月,途虎拿出15亿港元回购计划确实是诚意,能稳定预期;赴美双重上市的故事也确实性感。但美股投资者可不吃"门店数量全球第一"这一套,他们要的是利润增长和足够性感的增长故事。

$途虎-W(09690.HK)$

回复

回复