会员

会员 下载APP

下载APP

2022年2月27日偶然同时阅读了【市值风云】的《头部基金生存之道:生存秘籍是明星基金经理“造神运动”,赚钱秘籍是代买国债和金融票据 | 2021年四季度公募基金侧写 》,以及【点拾投资】的一篇基金经理文章,刚好是市值文章里有涉及的基金(东方新能源汽车混合(400015)),特地去查询了一下基金以及公司情况。收集了部分信息:

①市值风云阐述的行业现象。

②基金经理的观点和思维的确可以。

③基金公司集中力量打造“爆款”,逆势扩张,押注公司与个人命运,堵的是百姓的钱!

一、养活一大家基金公司,只需一两位明星经理

市值风云文章中的观点在这家公司得到极致表现:

(1)头部398只基金(100亿元及以上)的规模合计占比超过50%,而有5100多只基金(低于10亿元)的规模合计占比不到7%。

照此计算,这是一两位明星基金经理,养活一大家基金公司的节奏啊!这也就不难理解,坊间那些关于某基金经理跟基金公司单独要价、单独谈天价年终奖的传闻了。对基金公司来说,组织一水美女把营销做好,打造明星基金经理和爆款基金,是收管理费最快的方式。

(2)份额50亿份至99亿份:抱团的结果

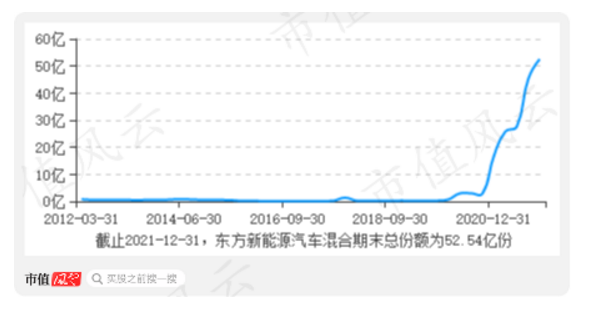

东方新能源汽车混合:偏股型基金,四季度末的资产配置中股票占比95%,围绕新能源汽车整车、上游材料等进行投资。在2020年三季度之前,这是一只小规模的基金,随后规模开始急速增长,2021年四季度末接近53亿份,对应资产净值增至224亿元。

基金规模的快速增长既加大了资产配置的难度,又增加了基民被套的风险,投资者很容易遇到申购即巅峰的窘境。混合型基金的份额短期内极速增长,更像是资金抱团,也可以理解为爆款营销的结果。这种情况除了有利于基金公司收取可观管理费外,别无其他好处。回顾公募基金的历史,所谓的“顶流”明星基金经理,基本都是重仓压中某个行业或板块,获得巨大收益后,被快速包装成各种“神”,进而发行募集新产品,由此开启一轮“收割”。大部分的明星基金经理,从登上神台到跌落下来,短则两三年,长则三五年。回到四季度的基金份额变动上,仔细分析其中的变化规律,或许能有助于我们更清晰地判断,这些手握巨额资金的基金投资方向。

二、东方基金李瑞:在电动智能汽车时代 做厚积薄发的精耕者

(标题及采访内容的节选采取自2021-08-10日的点拾投资的采访录)

①东方基金的李瑞,自2011年起,便一直沉浸在新能源车行业的研究与投资中,从研究员时期一路走到基金经理,十年沉淀,说他是该投资领域的专家毫不为过。(我有过6年时间的研究经历,主要专注在高端制造和新能源汽车领域,当时的深度案头研究和高密度调研让我打下了比较扎实的研究基础,至今案头研究和调研仍然是我日常工作的重要组成部分。)(基金二季报显示,截至2021年6月30日,东方新能源汽车近三年、近一年回报分别为180.41%和129.68%,同期业绩比较基准分别为:129.51%和85.43%,过去六个月亦猛涨了31.78%,同期业绩比较基准为22.12%;另据海通证券数据,东方新能源汽车最近一年、最近两年涨幅分别排名强股混合型同类第一、第二,分别为1/772、2/572。)

②修心是伴随基金经理一生成长的重要部分,抗压是经常需要面对的事。比如上周这种波动(注:访谈时间为7月27日,正好经历市场的大波动),当时怎么去应对,我的经验主要是两方面:首先,要和好公司站在一起,优秀企业也会波动,但它本身能帮助我们穿越波动。另一方面,领导和团队的支持。如果没有领导的支持,我可能做不到轻松应对波动和压力。新能源这个行业本身波动很大,今年初有接近30%的回撤,我们当时的判断是情绪变化,而不是行业基本面改变,所以我们选择了逆势加仓,提高了持股集中度。【点评:公司压上了全部身家,赌一把】

③我的投资风格是价值成长。框架上,淡化宏观,从中长期视角出发,中观行业比较出发,基于中长期产业趋势和短期产业景气度,自下而上选择成长性、确定性、持续性、增长质量都好的公司。

一句话讲,尊重产业趋势,选择优质公司。关于产业趋势,我觉得要建立三个思维:产业思维、周期思维和边际思维。关于优质公司,也要具备三个特质:好生意、好商业模式、好团队。好生意一定要具有内生真实需求,契合时代潮流,有足够的空间和强大的壁垒;好商业模式最好能双赢或多赢,并且能落到财务报表上;好的团队,追溯核心团队的过往业绩,去发现他们的价值观、战略力、执行力。

首先产业思维,二级市场的影响因素很多,但本质上最重要的矛盾来自产业变化,尤其是新兴产业。我做新能源车的研究发现,核心驱动都是来自产业。我做投资的时候,会保持一级二级市场的密切沟通,帮助我理解产业演进路径、产业中长期趋势和产业短期变化。

周期思维,很多行业放长看都有周期性,我们需要从产业生命周期、产品生命周期角度判断目前所处的阶段。小周期来自人性,有不可预测性,需要尽量去把握,但大周期是具有非常强的客观规律的。比如新能源车已经过了0-1和1-10的阶段,现在我们站在10这个拐点上,未来是10-N的加速过程。

边际思维是结合产业和周期思维后,回到二级投资的思维。股票和实业最大的不同点在于边际思维,股票市场对边际变化敏感性更高。比如在供给成本曲线陡峭化的行业,供需缺口的小幅变化,就会导致品价格巨大波动,股价的弹性则更大。股票市场和实业最大的不同来自估值,估值的魅力也是股票的魅力,无论是戴维斯双击还是双杀,往往都来自边际的微弱变化。而估值的基础来自对公司基本面的判断,包括成长性、持续性、确定性以及增长质量。所以归根到底估值是基于公司的长期判断,而这一判断需要我们做非常前瞻性和深入的研究。

④朱昂:你在中游某公司赚了近十倍,但在上游的周期股上也曾亏过钱,得到的经验是什么?

李瑞 钴的亏钱主要原因是忽视了事件性因素对估值的影响,我最初买钴的核心逻辑是基于价格属性,少钴化或无钴化本来就是产业趋势,只是马斯克的无钴化带来的估值影响很大,这一点短期没有充分重视。不过短期事件性影响之后,钴相关的标的仍然在我的投资范畴之内。主要原因是除了钴之外,这些企业对镍、对三元正极从资源到技术的一体化布局充分体现了这家企业的战略眼光和执行力,成为公司另一个重要的增长极。【点评:既然上面的思维框架既有重视产业,又有重视边际的逻辑点,怎么遇到了少钴化的产业趋势的时候不愿意对自己的持仓标的动手呢】

三、赌性极强的东方基金公司

根据天天基金网查询的最新信息:

①管理规模: 715.99亿元 基金数量: 95只 经理人数: 18人 ;

其中指数型基金共计2只,合计15.7亿元;货币基金5只,合计63.5亿元。

债券型基金合计35只,合计296亿元,然后特地按照债券型基金的规模进行排序,从大规模到小规模的点击(规模超过10亿元,含10亿元)进去查看持仓,发现基本(除了一个)全部是债券,没配置股票。

10亿元以上规模的债券基金中,唯一配置了一部分股票的是 东方双债添利债券A(400027),配置的股票规模极小。

③截止年末股票(混合)型基金是340.79亿元,截止最新2022-2-9数据356.37亿元。而其中一只基金【东方新能源汽车混合(400015)】就224.41亿元(2022-12-31数据),占所有股票基金的65.8%。

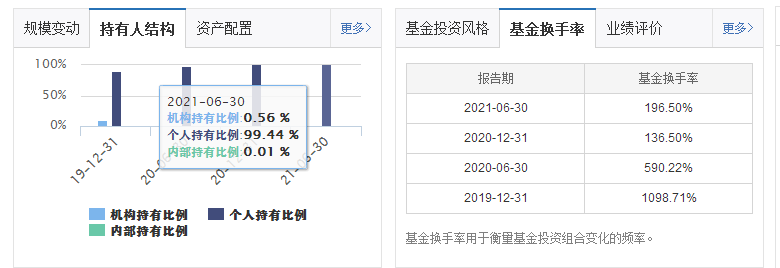

不仅公司集中力量在单只基金上,而且基金也是ALL I n (全部是满仓到极限了) 反正就是赌,而且还不是自己的钱,

随时随地满仓的遇到了大跌(肯定有赎回的基民)那就下跌趋势中卖出一部分,应对赎回的资金需求。

①(采访录)修心是伴随基金经理一生成长的重要部分,抗压是经常需要面对的事。比如上周这种波动(注:访谈时间为2021年7月27日,正好经历市场的大波动),当时怎么去应对,我的经验主要是两方面。可以明显看到2021-06-30是94.96%(到了极限值),因为7月份下跌,在下跌中卖出,2021-9-30为91.7%。后来新能源汽车板块恢复上升走势,有了新申购基金的资金,继续满仓搞起!所以可以看到2021-12-31又是94.74%。

来看看具体的几个标的走势,宁德时代/亿纬锂能。

始终在线ALL in ,跌了就卖点,涨了就继续买!打造爆款就是这么简单!至于是谁的钱,谁的亏损,WHO care?

回复

回复