会员

会员 下载APP

下载APP

公司介绍:

比亚迪是一家中国汽车品牌,创立于1995年,主要生产商务轿车和家用轿车,包含新能源汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域。。由20多人的规模起步,2003年成长为全球第二大充电电池生产商,同年组建比亚迪汽车。比亚迪汽车遵循自主研发、自主生产、自主品牌的发展路线,矢志打造真正物美价廉的国民用车,产品的设计既汲取国际潮流的先进理念,又符合中国文化的审美观念。

新能源车百舸争流、万众瞩目。谁最可能胜出?比亚迪价值几何,何时可以到万亿?与之相应,特斯拉估值靠谱吗?新势力们何去何从?

主营业务:

一、行业分析:超快增长、两超多强

新能源汽车核心部分是三电和自动驾驶软件。除了比亚迪外,新能源车所有参与者几乎都是采购第三方三电来组装的。

除了比亚迪外,所有参与者几乎都是亏损的。自动驾驶是新势力的主要卖点,并因此受到市场追捧。

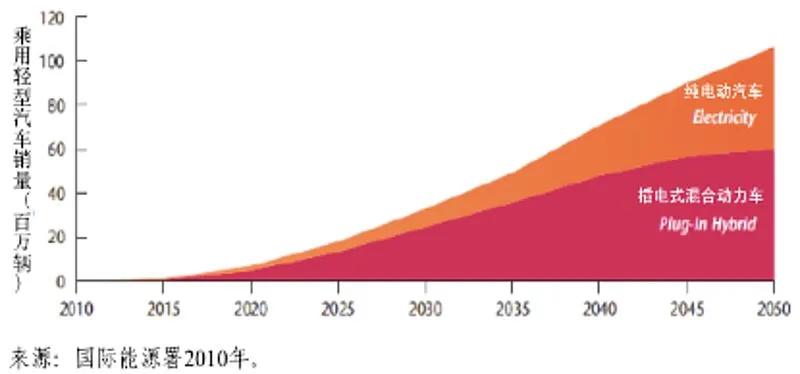

新能源汽车五年四倍、插混是最耀眼的明珠

《新能源汽车产业发展规划(2021—2035 年)》提出:到2025年,新能源汽车新车销售量达到汽车新车销售总量的 20%左右;到2035 年,达到 50%。

按照国际能源署预测,未来30年,新能源车汽车中,插混占比明显高于纯电。

目前10万元以上电动车购买者大部分已有第一辆燃油车,电动车价格明显高于燃油车、充电便利性不够、而自动驾驶还不成熟。

在此前提下,实现燃油车平价的插混才是替代燃油车的主力军。

2019年我国汽车销量为2577万辆,占全球销量的28%。其中新能源车销量为120.6万辆,占全球销量的55%(来源:新时代证券)。

2020 年 1-9 月新能源占比仅4.3%,其中纯纯电车占比81%,插电式混合动力占比 19%。

根据我国双积分政策及与燃油车平价推动,上述产业规划预计可以实现,欧美在碳排放及补贴政策强力支持下,新能源车占比会适当提高。

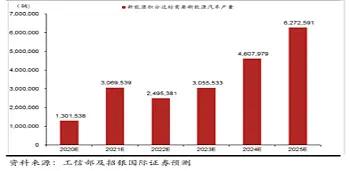

假定:2025年我国汽车销量不变、插混占新能源车比例为50%、我国新能源车全球销量的40%、2020年新能源车销量与2019年持平、不考虑占比极低燃料电池车。

参照2019年数据,预计2020年我国新能源车销量120万辆,其中纯电97万辆,插混23万辆。其中比亚迪纯电19万辆,插混5万辆。

2025年,我国新能源车销量500万辆,相对2020年增长317%;其中纯电250万辆,相对2020年增长158%;插混250万辆,增长987%;全球销量1250万辆。

可见,我国是全球最大的新能源汽车市场,从2020年到2025年,我国新能源车销量五年四倍,年增速33%,其中纯电年增速21%,插混年增速61%;全球新能源车销量五年六倍。插混是其中最耀眼的明珠。

值得注意的是,充电桩及和自动驾驶的快速普及降低插混占比,但预计在2025年之后。

1.新能源车呈现两超多强、百舸争流格局

过去五年,比亚迪和特斯拉是全球新能源车双强,各占比在20%上下。

除了双强之外,传统车企也在努力突破中,总体占比还较低。蔚来、理想、小鹏伟为代表的新势力凭借自动驾驶及商业模式创新,也表现不错。

2025年前自动驾驶还远未成熟,大概率是纯电化时代。谁将在未来五年胜出,抢占最大的蛋糕,是投资者必须面对的最重要问题。

2. 新能源车未来格局像智能手机还是像燃油车?

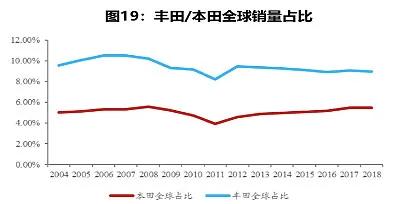

燃油车产业趋向分散,成熟期龙头占比不过10%,净利润不过6.7%。但是龙头零部件供应商利润率则可以达到15-20%(福耀玻璃)。

智能手机产业趋向集中,龙头占比越来越高,超过25%(2011年),净利润率越来越高,成长中期(2011年)即可达到25%(苹果、软件加持)、第二名也达到10%(三星,主要是硬件)。

有人认为新能源车未来格局像燃油车,因为供应链是开放的,再消费周期长,而且不像智能手机那样迭代快,容易形成技术辨识度。

在这里为了感谢大家的支持,我通过一百份优质龙头股年报解析,结合基本面+净利润收入分析,甄选出十只2021年高成长龙头股,目前已被机构重仓,大资金底部进场,这几天横盘底部完成,静待反转信号!预计短期有一波主升浪机会涨幅123%! 加上机构的配合帮助,二月仍然可反复交易!很有可能成为二月份的翻倍跨年大妖股!当下正是低吸布局最佳时机!年前吃一次大 肉,早点跟上,早点回血。感兴趣的盆友,伀丷众丷䪽:伽霓复盘 ,回18 后 即可以获得

我认为新能源车未来格局像智能手机概率更高。

因为:1、智能手机供应链开放程度未必比新能源车差;2、技术迭代很快,看看比亚迪进步;3、尽管再消费周期长,但是研发周期3年左右,较长,一旦技术落后,在快速增长市场中,很难追赶。

二、研发优势:三电技术综合全球第一、低成本高质量制造能力国内第一

比亚迪定位是新能源全面解决方案供应商,其中,新能源乘用车是其重中之重。比亚迪优势如下:

1、电池:刀片电池领先行业2年以上,可望大规模取代三元电池

电池占纯电车成本约40%。主要分为两种:磷酸铁锂电池续航里程较低、供应大成本低、不容易自燃;三元锂电池续航里程较高、供应少成本高、极易自燃。

比亚迪刀片电池已实现600公里续航,并预计2025年到800公里,基本和先进三元电池NCM811相当。

刀片电池永不自燃;,NCM811针刺试验则剧烈燃烧。循环寿命是NCM811的2.5倍、快充速度明显快于NCM811。总体技术明显超越所有电池。

刀片电池拥有360项专利。最关键的技术创新包括:宽幅技术、高速叠片技术、超薄铝壳制造技术、高效率电池系统集成技术、电池系统测试评价技术。预测领先行业2年内以上。

刀片电池在极速扩产中,今年投产25 Gwh/年、接近宁德时代2019年销量。2022年计划投产60Gwh/年,是宁德时代2019年销量的2倍。

全球所有汽车厂都排队谋求合作,目前还在自供,预计2021-2022年开始大规模外供。

刀片电池内供汉。订单7万,交付2万,月销量可望1万以上,PK特斯拉MODEL3。这是国产挤入中高级汽车前列的首次。刀片电池是首要功臣。

滴滴D1定制车是刀片电池首次外供,计划1年10万销量,5年100万销量。从央视2小时采访看,D1最大的亮点就是刀片电池。

除了安全,刀片电池经济性出色。刀片电池可以开5年到正常报废,利润丰厚。但如用NCM811,开两年就提前报废了,血本无归。

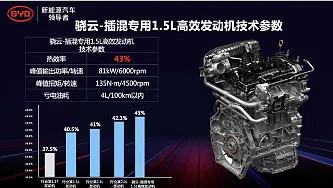

2、电机:DM-i技术全球第一,将助秦和宋成为燃油车颠覆者

电机占纯电车成本约10%。电机和刀片电池一样,首先满足自用,然后外供。外供之后,市场获得的最新先进三电技术总体落后比亚迪整车一代。

11月20日,比亚迪秦Plus将在广州车展首发亮相,并将于明年初上市。秦Plus是比亚迪DM-i平台下的第一款车型。

秦Plus的核心特点在于:超低油耗(3.8L)、续航1000公里,超级平顺、超强动力(零百加速7秒级)。

更关键是,考虑税收优惠,预计将实现和同级别燃油车平价,并对燃油车降维替代。

DM-i平台插混专用发动机热效率43%,世界第一。

比亚迪官微称“秦Plus”是“全球首款超级混动 燃油轿车颠覆者”。这就意味着超越月销量55000量的轩逸才是目标。

3、电控:IGBT国产第一、有望逐步替代进口

IGBT是新能源汽车电控等的关键部件,占整车比重8-10%。IGBT可以大幅度提高新能源车性能。

2019年比亚迪IGBT乘用车配套份额18%,仅此于进口英飞凌(58%)。

比亚迪新材料碳化硅IGBT技术世界一流,已经在汉上使用。IGBT和英飞凌差距也不大。

4、制造:手机代工及口罩生产彰显低成本高质量制造能力

比亚迪是国内最大手机代工商,华为高端机等都是其代工的。

比亚迪还是全球最大口罩生产商。10天内自主设计、生产并建成口罩生产线。

5、整车:汉全面超越MODEL3,可能仅仅是开始

比亚迪尽管品牌负价值,但汉产品力爆满,预定量仍创国产中高级车历史。同一价格性能全面超越MODEL3。

同一性能价格比特斯拉便宜20%。

可见,低成本和高技术组合的供应能力是比亚迪的竞争优势,汉和D1是其竞争优势的集中体现。这样的供应优势难以打破。

三、财务分析

比亚迪第三季度净利润同比增长1363%比亚迪10月29日晚间披露三季报,前三季度实现营收1050.23亿元,同比增长11.94%;净利34.14亿元,同比增长116.83%。

其中,公司第三季度净利17.51亿元,同比增长1362.66%。比亚迪预计全年净利润为42亿-46亿元,同比增长160.15%-184.93%。

对于作出上述全年业绩预告的原因,比亚迪表示,第四季度,预计汽车行业持续向好,新能源汽车销量稳步增长。公司全新旗舰车型“汉”和改款旗舰车型“唐”凭借强大的综合实力已累计大量在手订单,预计将继续推动公司新能源汽车销量强劲增长。

新能源商用车领域,大巴凭借良好的口碑,市场拓展顺利,预计销量较去年同期实现大幅增长。燃油车业务方面,宋Pro持续热销和宋Plus的热卖,传统车销量继续保持快速增长。

手机部件及组装业务方面,主要客户份额持续提升,成功导入新的手机及其他智能产品全球领导厂商,玻璃陶瓷及新型智能产品出货量增长迅猛。光伏业务继续保持平稳发展,防疫物资市场供给逐渐稳定。

四、管理:高瞻远瞩的领导和脚踏实地的工程师双剑合璧

1、王传福是韦尔奇和爱迪生的合体

这是查理.芒格对王传福的评价。高瞻远瞩的布局、脚踏实地的研发,实事求是、技术为王的精神态度,引导比亚迪持续成功。

2、工程师文化推动源源不断的技术创新

立足国内工程师红利和巨大市场红利,经过15年逆向和正向研发,垂直整合自主制造探索,内部组织向开发变革,熬过了从0到1(5%渗透率)艰难。今天万事俱备,并终于等来了从1到10的行业快速发展的东风。

目前营销上有待印证,但技术上比亚迪宣称和实际完全相符,完爆同行,比如最核心的续航:

五、估值:新能源汽车领域未来的三星还是福耀?

1、比亚迪新能源车销量预测

2020年下是比亚迪新能源车全面升级、全面投入的起点,2021年是高峰。2021年,汉销量大概率稳定在每月1万辆以上,唐等有望跟上汉销量。秦Plus目标冲击10万以上级别燃油车,打四折也有每月2万辆销量。

宋等有望跟上秦的销量。D1在2021年销量10万、之后依次是15、20、25、30万辆,合计100万辆。不考虑D1,从2022年起,乐观估计(类智能手机格局)销量增速同行业,见下图(单位:万辆)。悲观估计销量(类燃油车格局)增速只有行业60%。

2、比亚迪估值体系预测

参照成长中的三星手机及成熟期福耀玻璃,仅销售硬件,整车及外供三电稳定成长期净利润率为10%。

参照成长中的苹果手机,销售硬件加软件,稳定成长期净利润率为20%。

新能源车行业平均增速33%,龙头享有平均50%增速,按照PEG=1,则三星类企业合理PS值为10%*50=5,并根据预计增速而调整。

相反,苹果类企业合理Ps值为20%*50=10,并根据预计增速而调整。

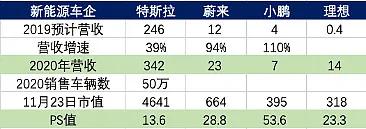

假定可以未来成为苹果手机,特斯拉和新势力PS在13-30之间,估价大体合理。但是一旦预期他们成不了苹果,其股价将出现戴维斯双杀。

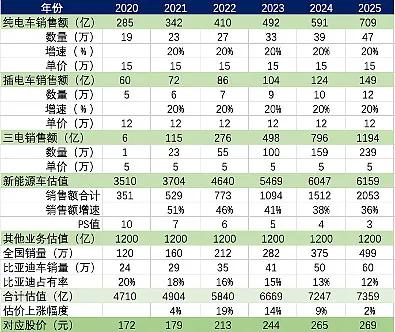

3、比亚迪成为新能源车领域三星假定下的估值

如新能源车产业未来格局类似智能手机,则比亚迪会以整车销售为主、部件外供为辅,成为新能源车领域的三星,三电外供车辆数到2025年为整车销售数的100%。估值如下:

其中,其他业务估值1200亿,大体有如下部分组成: IT代工500亿、纯电大巴100亿、储能100亿、云轨云巴500亿、燃油车0亿组成。

以上比亚迪PS总体按照5倍计算,只有在100%增长期间按照10倍计算,合理偏低。

以上估值中,汉销量稳定在每月1万是基础,秦Plus明年初月销量达到2万是关键,三电外供最多只是锦上添花。

4、比亚迪成为新能源车领域福耀玻璃假定下的估值

如新能源车产业未来格局类似燃油车,则比亚迪会以部件外供为主、整车销售为辅。整车增速只有国内行业增速的60%,即20%。

三电外供全球,车辆数到2025年为其整车销售数的400%。

以上随着整车销售增速落后同行,比亚迪PS逐步降低到3倍。

以上估值主要看刀片电池外供即可。即便如此,仍物有所值,但是空间不大。

最新消息:

比亚迪公告显示,公司拟按配售价每H股225港元配售1.33亿股新H股,配售价较1月20日H股收市价244港元折让约7.8%。配售股份占现有已发行H股的约14.54%及占现有已发行总股本的约4.88%;配售股份占经扩大后H股股本的约12.69%及占经扩大后总股本的约4.65%。如若所有配售股份全数配售,配售所得款项总额预计约为299.25亿港元,而经扣除佣金和估计费用后的配售所得款项净额预计约为298.01亿港元。

六、结论:下有底、赔率高、概率中、突破在望

1、下有底

在悲观预期下,比亚迪最终成为类似福耀玻璃的新能源车汽车零部件供应商,价值也有1000亿美元。

2、赔率高

在中性预期下,比亚迪最终成为类似三星手机的新能源汽车整车供应商,价值3000亿美元;在乐观预期下,比亚迪成为全球领先的新能源整体解决方案供应商,价值6000亿-10000亿美元。

3、概率中

比亚迪成为三星的概率较大,但仍有成为福耀的可能。

4、跟踪易

跟踪汉和秦PLUS月销量及刀片电池外供即可,悲观还是乐观在一年之内见分晓。

5、投资获益

比亚迪A股现价172元,预计未来一年收益在0-100%之间。未来三年收益50%-300%。

6、风险提示

智能:独家自动驾驶技术快速成熟;

电池:颠覆性技术产业化或者成本降低实现燃油车平价;

营销:能力弱、好产品卖不出去