会员

会员 下载APP

下载APP

爱博医疗(688050.SH)成立于2010年,并于2020年7月29日在科创板上市,发行价33.55元,上市首日收盘价240.5元,涨幅达616.84%。

公司主要从事眼科医疗器械,产品主要涉及手术和视光两个领域。公司手术领域的核心产品为人工晶状体,获得第III类医疗器械注册证,用于治疗白内障手术。

白内障是眼科的第一大类疾病,是致盲的首要病因。

目前,通过手术植入人工晶状体以取代已变浑浊的天然晶状体是治疗白内障唯一有效的手段,因此治疗白内障所用的人工晶状体成为眼科领域最主要和产值最高的生物材料,是全世界用量最大的人工器官和植入类医疗器械产品。

随着我国老龄化加剧,白内障患病人数将呈现持续增长态势,但我国白内障手术渗透率还较低,2018年百万人口白内障手术率仅2662,而法国美国等发达国家2011年已达10000,因此我国的人工晶状体行业还有较大发展空间。

公司视光领域的核心产品为角膜塑形镜(俗称OK镜),也已获得第III类医疗器械注册证,主要用于矫正和延缓近视等屈光不正。

治疗屈光的方式有很多种,包括配戴框架眼镜、隐形眼镜、OK镜纠正、准分子激光手术等。OK镜作为非手术治疗方法,相比框架眼镜和隐形眼镜的优点在于除了可以纠正屈光不正,还可以延缓屈光不正。

OK镜采用一种与角膜表面几何形态相逆反的特殊设计,通过戴镜产生的机械力学及流体力学作用,对角膜实施合理的、可调控的、可逆的程序化塑形,改变角膜的屈光力,从而达到矫正近视的作用。

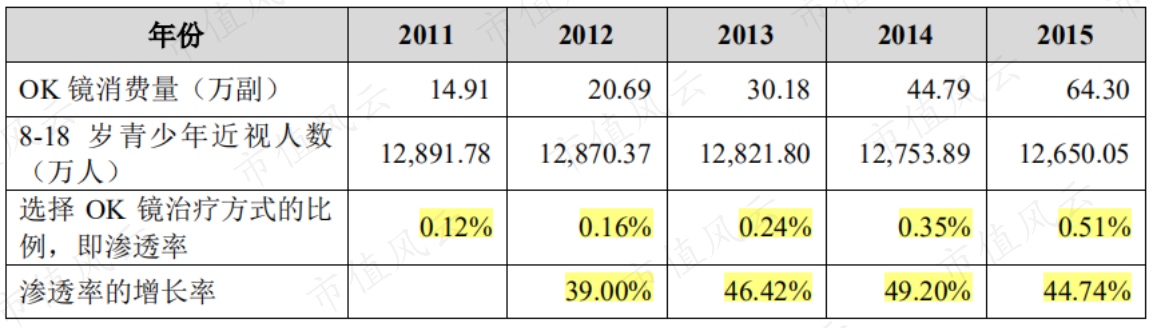

根据《国民健康视觉报告》,2012年我国近视总人口约4.5亿,每年近视增长率约为6%,预期到2020年近视人口将达7亿,患病率近50%,高度近视人数将达4,000万-5,155万,角膜塑形镜市场广阔。

角膜塑形镜在我国8-18岁近视青少年中的渗透率不断上升,从2011年的0.12%增长至2015年的0.51%,CAGR为34%。

可以看出公司所在的人工晶状体和OK镜行业均属于潜力较大的优质赛道。

目前全球眼外科市场排名前四的企业分别为:爱尔康(美国)、强生视觉(美国)、蔡司(德国)和博士伦(美国)。

国内企业主要有昊海生科(688366.SH)和欧普康视(300595.SZ),爱博医疗的手术类产品主要对标昊海生科的眼科产品,视光类产品对标欧普康视的角膜塑形镜业务。

关于昊海生科和欧普康视的研报,感兴趣的小伙伴可以下载市值风云app查看。

2019年和2020年上半年爱博医疗的手术类产品营收分别为1.88亿和0.9亿,同期昊海生科的眼科产品营收分别为7.13亿和2.1亿。

2019年和2020年上半年爱博医疗的视光类产品营收分别为0.07亿和0.11亿,同期欧普康视的角膜塑形镜业务营收分别为4.37亿和1.78亿。

可以看出,爱博医疗手术类和视光类业务的营收水平相对可比公司来说都非常小,下面我们具体来看。

一、核心产品介绍

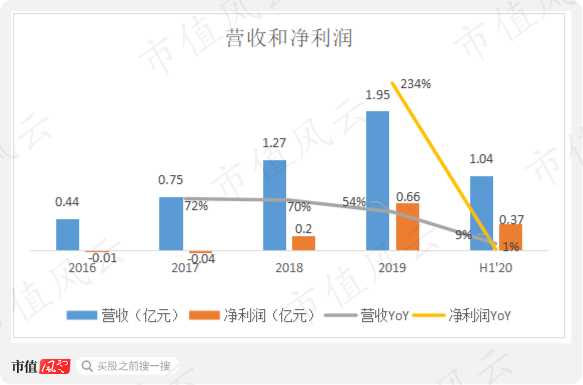

公司营收从2016年的0.44亿增长至2019年的1.95亿,CAGR为151%,增长迅速;净利润自2018年开始转正为0.2亿,2019年为0.66亿,同比大增234%。

2020年上半年营收和净利润分别为1.04亿和0.37亿,分别同比增长9%和1%。其中一季度由于疫情影响,营收同比下降39%,二季度市场逐渐恢复,营收同比增长50%。

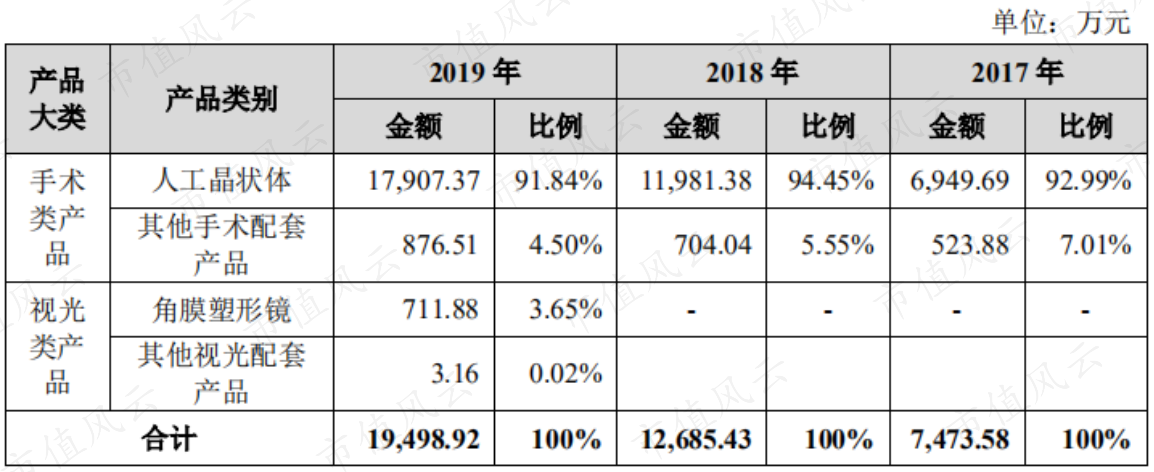

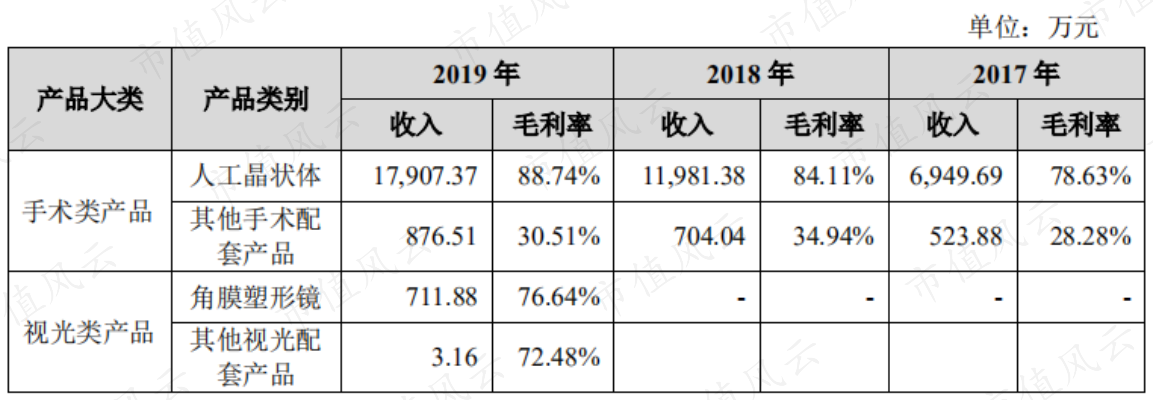

分业务来看,公司手术类产品主要为各类人工晶状体和其他手术配套产品,其中人工晶状体为核心产品。2014年7月发布第一款产品,目前已拥有20个产品型号,各年营收占比均超91%。

公司人工晶状体营收从2017年的0.69亿增长至2019年的1.79亿,CAGR为126%,增长迅速。2020年上半年实现营收1亿,同比增长9%。

公司视光类产品包括角膜塑形镜、硬性角膜接触镜(日戴型)、泪液检测试纸,其中角膜塑形镜(夜戴型)即OK镜为核心产品。

由于公司OK镜产品注册证于2019年3月取得,上市时间较短,因此2019年OK镜营收仅为0.07亿元,占总营收比例为4%;但2020年上半年OK镜销量快速提升,实现营收0.11亿,已超过2019年全年营收。

(一)人工晶状体

根据爱尔康公司的报告及估算,2017年全球人工晶状体市场中,爱尔康市场份额占31%,强生占22%,博士伦占6%,蔡司占4%,以上四家共占63%全球市场份额。

2017年国内人工晶状体市场中,进口品牌市场份额82%,国产品牌市场份额18%。2018年国产品牌市场份额提升为20%,但仍较低。

根据爱博医疗估算,近两年公司人工晶状体在全球销售数量口径的市占率约为1%,按销售金额口径的市占率约为0.75%。

此外,根据公司估算,公司人工晶状体产品国内销售数量口径的市占率从2016年的约3%提高到2019年的约10%,销售金额口径的市占率从2016年的约2%提高到2019年的约7%,市占率提升较快。

公司人工晶状体产品定位中高端,中端产品采用了软式可折叠材料;高端产品具有较高技术含量,核心技术开发难度较高,价格相对较高,如散光纠正型、预装、多焦点、蓝光过滤等各类高端屈光性人工晶状体。

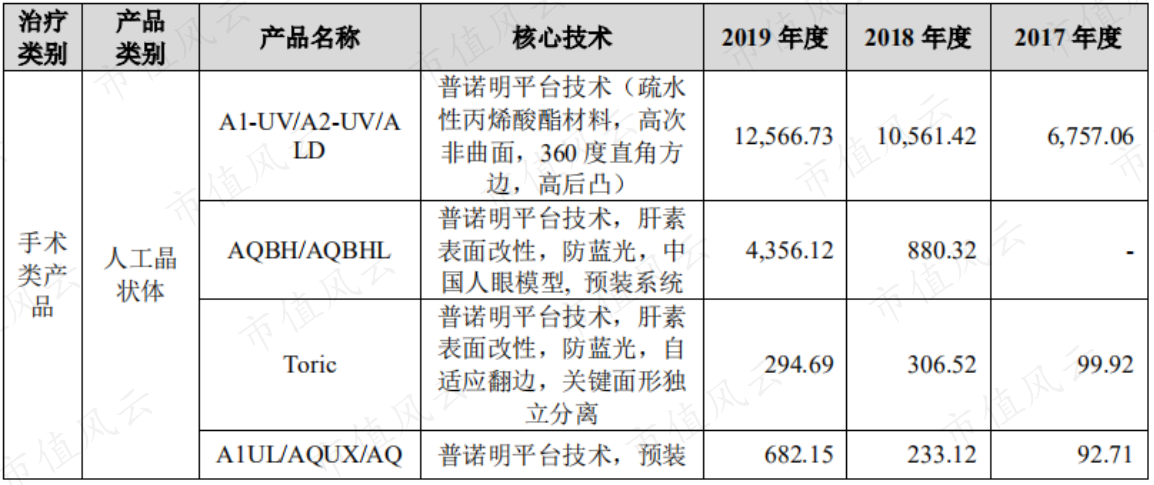

其中A1-UV/A2-UV/ALD产品定位中端,A1-UV是公司于2014年第一款获得III类医疗器械注册证的人工晶状体,该产品是一款疏水性丙烯酸酯制成的高次非球面人工晶状体,是国内首款自主研发、拥有自主知识产权的可折叠非球面屈光性人工晶状体。

与同类进口产品临床对比,A1-UV产品术后视觉质量优秀,材料生物相容性好,价格更低,该产品入选中国政府对非洲和“一带一路”国家“光明行”医疗援助项目,结束了国家白内障医疗援外活动时主要使用进口品牌人工晶状体的局面。

2017年至2019年,A1-UV/A2-UV/ALD产品营收分别为0.67亿,1.06亿和1.26亿,占总营收比例分别为90%、83%和64%,占比较高但有所下滑。

A1-UV/A2-UV/ALD产品占比有所下降是由于公司产品线不断扩展,加上医保政策的影响使低端白内障手术增长率出现放缓,公司主要用于低价扶贫手术的A2-UV型人工晶状体销量下滑。

Toric型人工晶状体定位高端,于2016年获得III类医疗器械注册证,具有散光矫正功能,截止目前,该款产品仍然是唯一的国产散光矫正型人工晶状体。

Toric产品2017年至2019年营收分别为99.9万、306.5万亿和294.7万,占比较小,主要是因为该产品具有散光矫正功能,手术操作相对复杂,对手术医生的技能要求较高。

AQBH/AQBHL型人工晶状体定位高端,于2018年获得III类医疗器械注册证,该产品具有预装设计,能使医生的操作更为便捷可靠,并且是搭载全球首款根据中国人眼模型设计的非球面人工晶状体。

AQBH/AQBHL产品2018年投入市场后,获得营收880万,2019年营收4356万,获得4倍左右的增长。

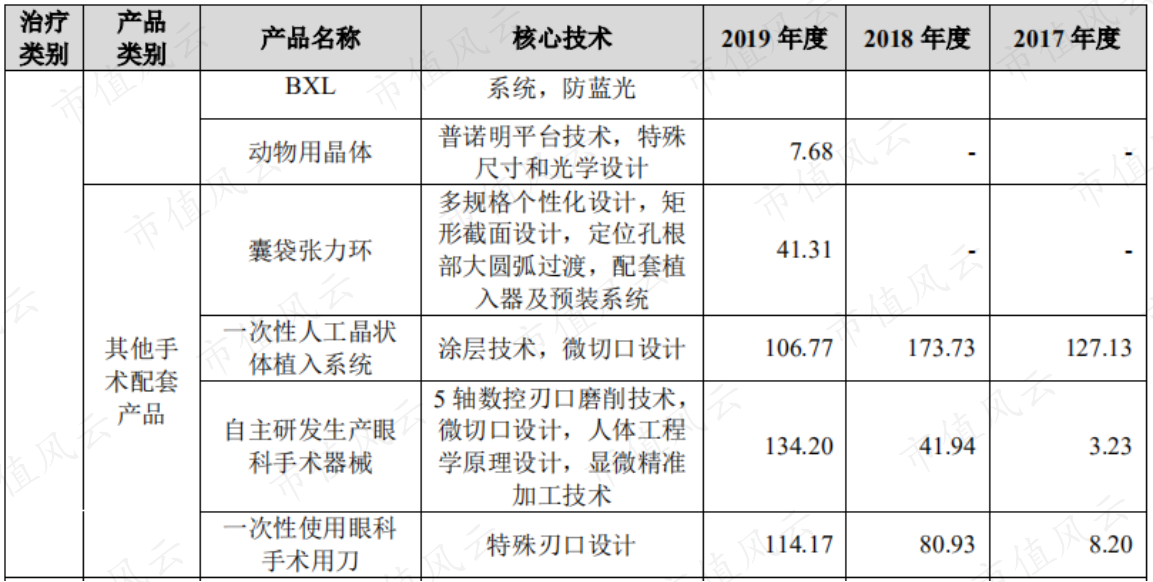

AIUL/AQUX/AQBXL产品定位高端,并获得欧盟IIb类认证,2017年公司开拓境外市场以来,该产品主要用于外销,公司外销采用直销ODM模式和经销模式相结合。

A1UL/AQUX/AQBXL产品2017年至2019年营收分别为93万、233万和682万,规模还较小,但增长迅速。

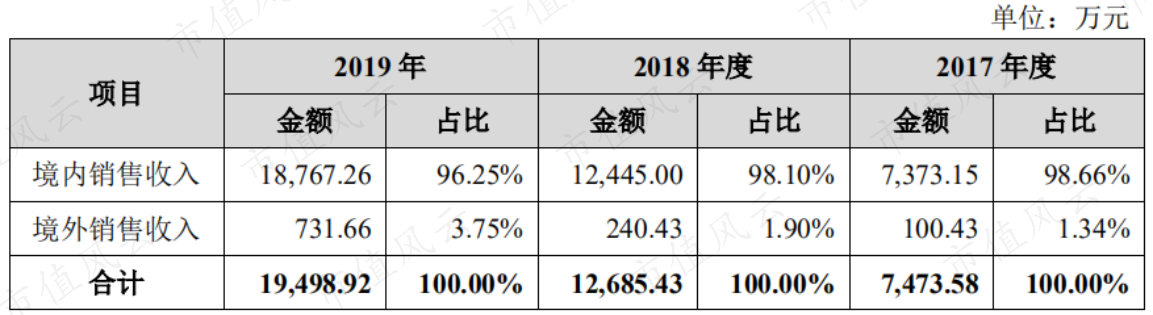

2017年至2019年公司境外销售收入分别为100万、240万和732万,其中A1UL/AQUX/AQBXL产品分别占比93%、97%和93%,其余部分为其他手术配套产品。

风云君发现,公司也为阿猫阿狗生产动物用人工晶状体,2019年下半年投入市场。但是营收可以忽略不计,只有8万。

与国内注册的同行业产品进行对比,公司的人工晶状体在材料、结构设计、光学设计等方面具有较强的竞争优势,预装式设计也为临床使用提供了便利,是国内唯一一家定位中高端市场的企业。

近年来,国家医药采购政策调整加上高值医用耗材改革,要求所有公立医疗机构采购高值医用耗材须在采购平台上公开交易、阳光采购,并实行两票制、带量采购,降低高值医用耗材虚高价格,支持国产高值医用耗材提升核心竞争力。

人工晶状体是重要的高值医用耗材,公司作为具有自主知识产权与核心技术、产品质量较高、具有价格优势的中高端产品国产厂商,这些政策对公司总体利好,是公司实现以价换量、进口替代的好机会。

2019年8月,公司作为唯一一家国产人工晶体类生产企业进入了安徽省省属公立医疗机构带量采购谈判成功产品目录。2020年5月公司又进入京津冀+黑吉辽蒙晋鲁带量采购中选名单。

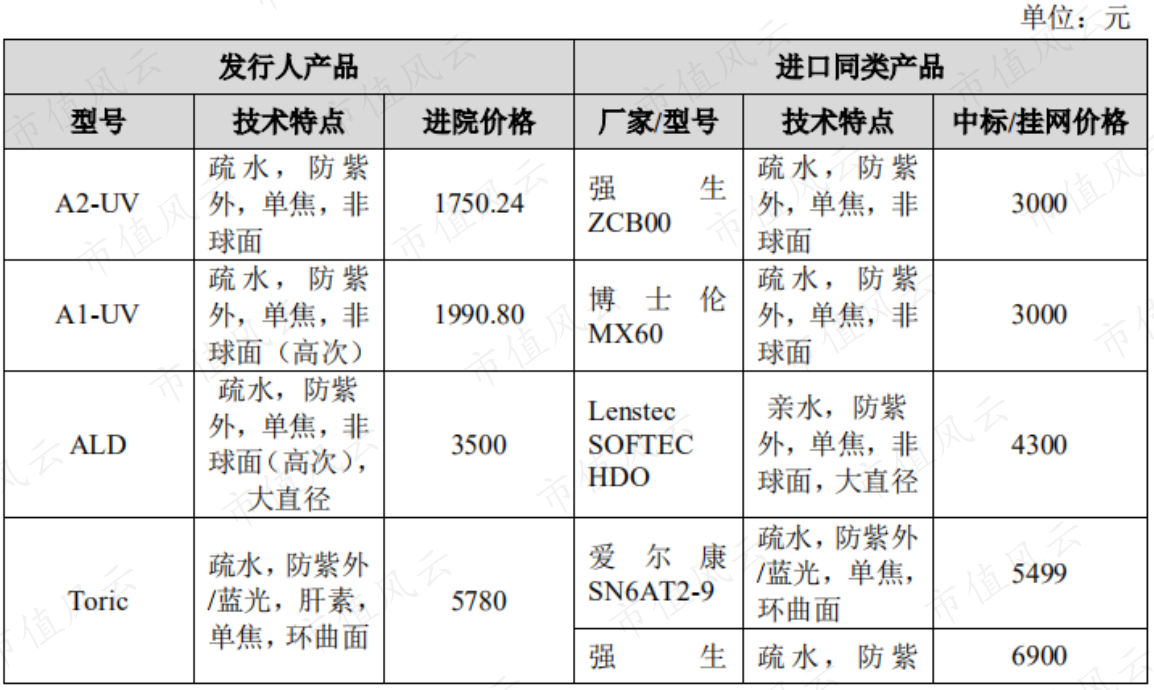

根据公司整理的最近一次陕西/四川/江西省的各公司中标价格,公司大部分产品的价格,低于国际同行业厂商的性能参数相近的产品,具备价格竞争优势。

如公司的中端产品A1-UV/A2-UV/ALD产品进院价格分别为1750/1991/3500元,显著低于进口同类产品价格3000/3000/4000元。

高端产品Toric进院价格5780元,进口同类产品价格分别为5499/6900/7200元;高端产品AQBH/AQBHL进院价格分别为3800和4500元,进口同类产品价格分别为2925/4770和6800/6300元。

(二)角膜塑形镜

2019年3月公司取得角膜塑形镜产品III类医疗器械注册证,是继欧普康视之后中国境内第2家取得该产品注册证的生产企业。

角膜塑形镜的发展主要取决于材料和设计。

人的眼膜需要氧气来保持透明,高透氧系数的材料是这类产品的重点发展方向,同时材料的生物力学性能、表面亲水特性等对佩戴舒适性、塑形有效性也有较大影响。

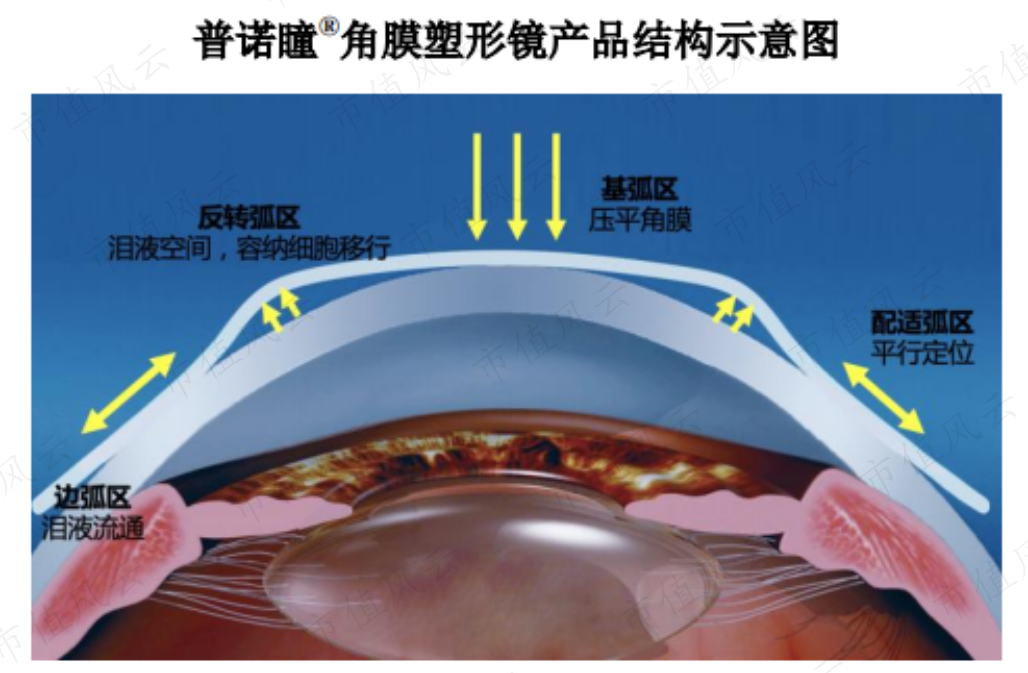

角膜塑形镜的设计旨在使近视矫正和近视防控变得更为有效和精准,人们单纯地希望能够通过角膜塑形镜夜间的配戴,摆脱白天戴镜的困扰。

公司的角膜塑形镜产品定位高端,采用透氧系数为125的高透氧材料,创新性的基弧非球面设计,可以利用球面带来的“周边离焦”效果来达到更好地延缓近视发展的目标。

公司的角膜塑形镜拥有全球专利布局,目前该设计方法已经获得了中国和美国的发明专利授权,欧洲、亚洲等国家和地区的专利申请正在实质审查过程中。

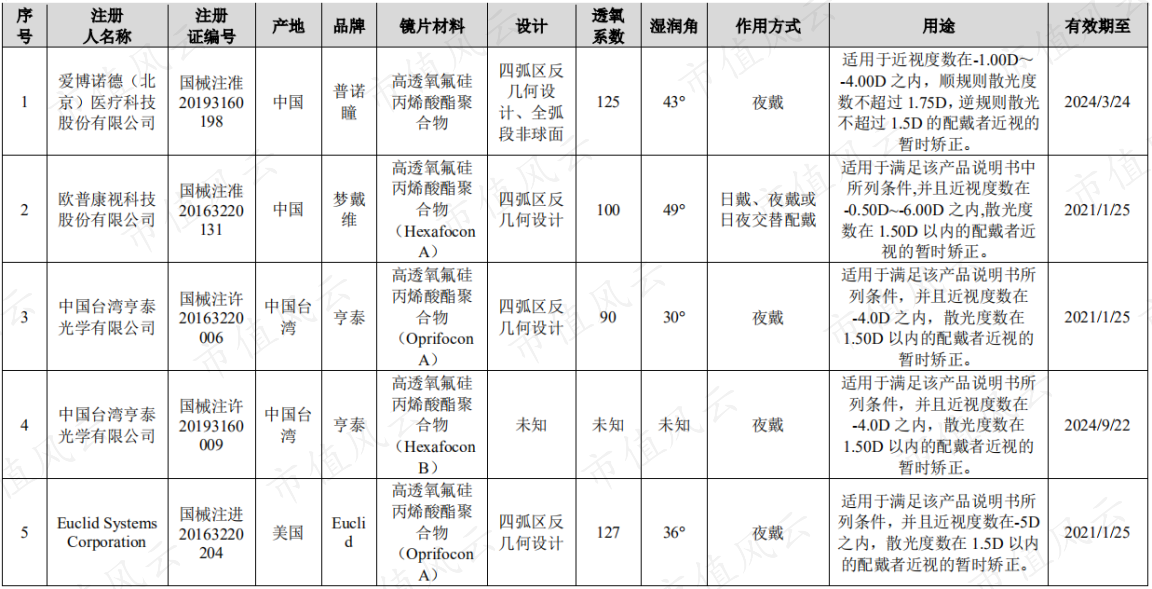

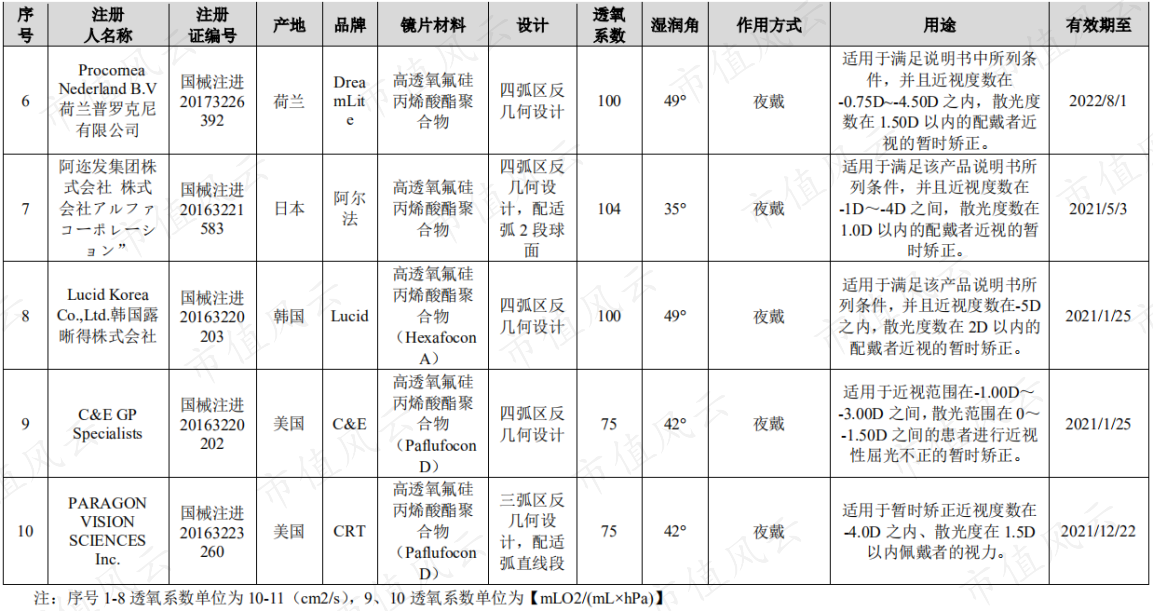

通过与主要角膜塑形镜产品数据资料与对比,可以看出,各公司产品的镜片材料均为高透氧氟硅丙烯酸酯聚合物,透氧系数除美国Euclid品牌127外,公司的125高于其他产品。

各公司产品的设计大都采用了四弧区反几何设计,公司的产品设计方面具有优势,采用了独家专利技术全弧段非球面。

可以看出公司的角膜塑形镜产品不仅与欧普康视产品相比具有优势,与进口产品相比也具有优势。

二、盈利能力

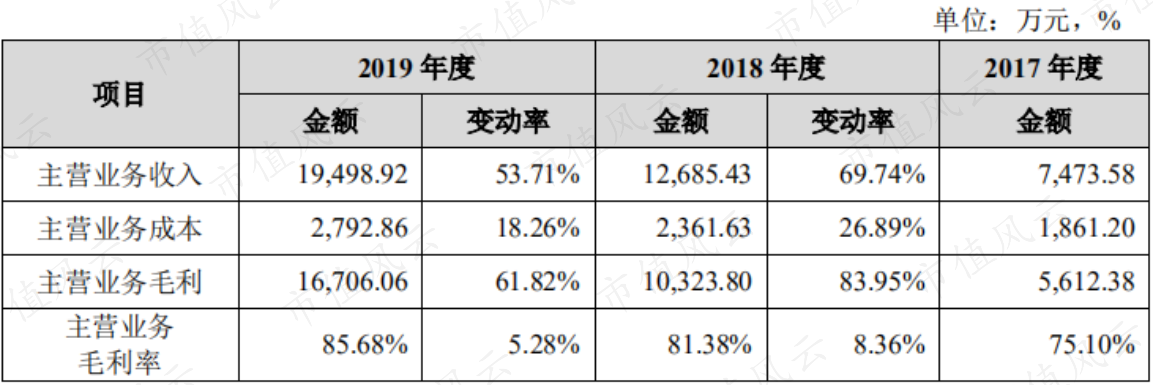

2017年至2019年,公司主营业务毛利率分别为75%、81%和86%,呈逐年上升趋势。

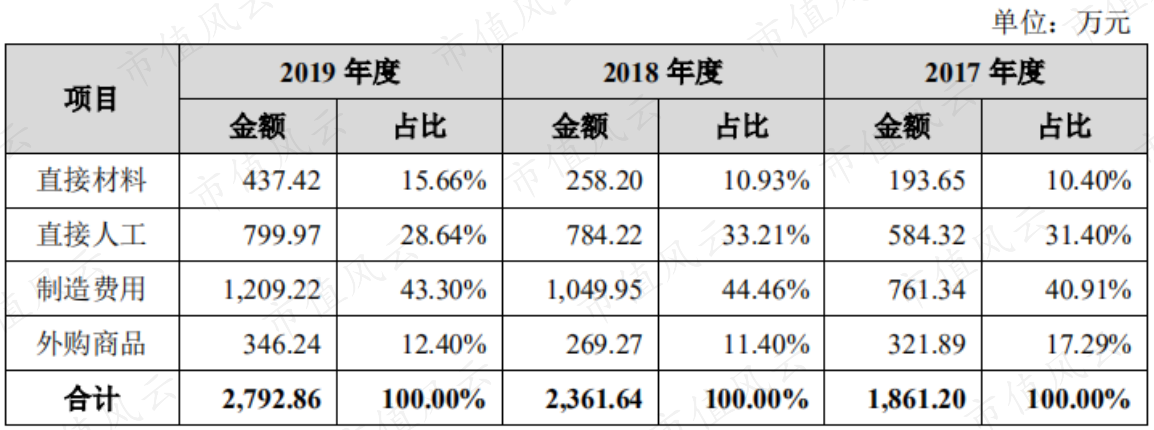

公司营业成本中,直接人工和制造费用是主要构成部分,2017年至2019年合计占比分别为72%、78%和72%。

由于目前营收占比较大的人工晶状体产品采购化学原材料直接加工成成品,加工过程的技术附加值较高,因此直接材料占比较低,2017年至2019年各年占比分别为10%、11%和16%。

目前,市场上的角膜塑形镜产品大都使用博士伦公司和Contamac Ltd.公司的材料片。

公司的角膜塑形镜产品使用的均为Contamac Ltd.公司的材料片,Contamac Ltd.公司于2017年4月被昊海生科收购,为了原材料供应安全,公司未来将使用自制材料片替代外购材料片,公司自制材料片已于2020年2月获批。

公司毛利率上升,一方面是公司产量扩大带来的生产规模效应和效率提升的效果不断显现,使得公司人工晶状体的单位成本不断下降,2017年至2019年单位成本分别为85元、62元和49元。

另一方面,由于公司不断推出的高端产品Toric、AQBH/AQBHL等单价较高,而各类人工晶状体单位成本差异幅度相对较小,导致公司毛利率上升。

分产品来看,公司的人工晶状体产品毛利率不断上升,2017年至2019年分别为79%、84%和89%,显著高于昊海生科,2017年和2018年昊海生科毛利率分别为64%和68%。

主要是因为公司的产品定位中高端,平均销售单价为385-435元;昊海生科自产产品定位低端,平均销售单价为150元左右。而两家的人工晶状体单位成本差距不大,都在50元左右,所以公司毛利率显著高于昊海生科自产产品毛利率。

昊海生科贸易类人工晶状体产品为中高端,成本300-350元,售价1000-1030元,毛利率2017年和2018年分别为66%和70%,低于公司毛利率。

公司视光类产品毛利率相对较低,2019年为76%,低于欧普康视的90%。

主要是因为公司的角膜塑形镜产品处于上市初期,还没有形成规模效应,单片生产成本较高;且公司前期销售包括大量的试戴片,拉低了平均单价。

其他配套产品主要是为了提升客户服务体验,定价较低,毛利率水平较低,在30%左右。

随着公司营收规模迅速增长,期间费用率也呈下降趋势,2017年至2019年公司扣除股份支付的期间费用率分别为57%、51%和50%,但仍高于昊海生科和欧普康视。

一方面,公司营收规模相对昊海生科和欧普康视还是较小,另一方面公司研发费用率较高,导致公司期间费用率相对较高。

公司自2018年实现正的净利润,净利率为16%,随着2019年公司毛利率提升和期间费用率下降,净利率增长为34%。

三、研发情况

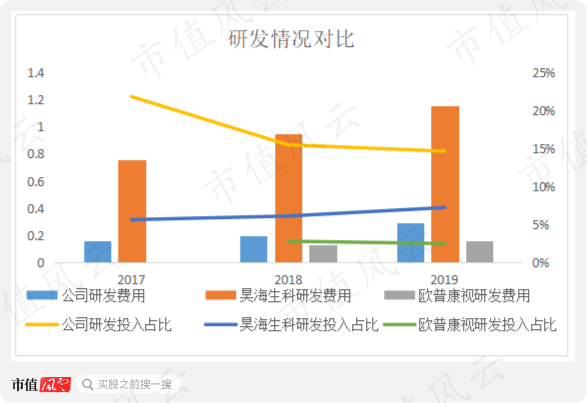

从绝对值来看,2017年至2019年公司研发投入分别为0.16亿、0.2亿和0.29亿,明显低于昊海生科的0.76亿、0.95亿和1.16亿,高于欧普康视2018年和2019年的0.13亿和0.16亿。

从相对值来看,公司研发投入占营收比例分别为22%、16%和15%,高于昊海生科的6%、6%和7%,高于欧普康视2018年和2019年的2.8%和2.5%。

但鉴于公司营收规模相对较小,研发投入占比可能存在虚高的现象,公司研发投入与昊海生科的比较并不严谨。

但公司营收低于欧普康视的情况下,研发投入和研发投入占比均高于欧普康视,说明公司较为注重研发。

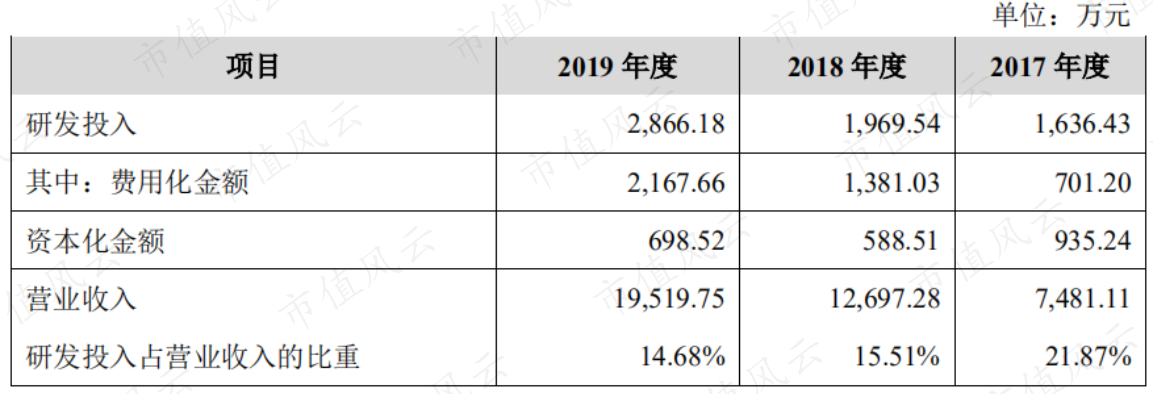

报告期内,昊海生科和欧普康视研发投入全部费用化,而公司的研发投入存在资本化的现象,相对激进,2017年至2019年公司研发资本化金额分别为935万、589万和699万。

2017年至2019年末公司资产负债表上开发支出科目金额分别为2500万、2300万和1200万,2017年至2019年由开发支出转为无形资产的金额累计为2542万,公司自主研发的无形资产账面原值为3965万。

说明公司账面上无形资产大部分是由自主研发形成的,可能存在着一定的无形资产减值风险。

公司目前在研项目主要包括:人工晶状体和角膜塑形镜的迭代产品;白内障和眼视光领域配套产品;其它眼科和再生医学材料产品。

其中多焦点人工晶状体项目和有晶体眼人工晶状体项目正在开展临床试验,技术水平处于国际领先水平。

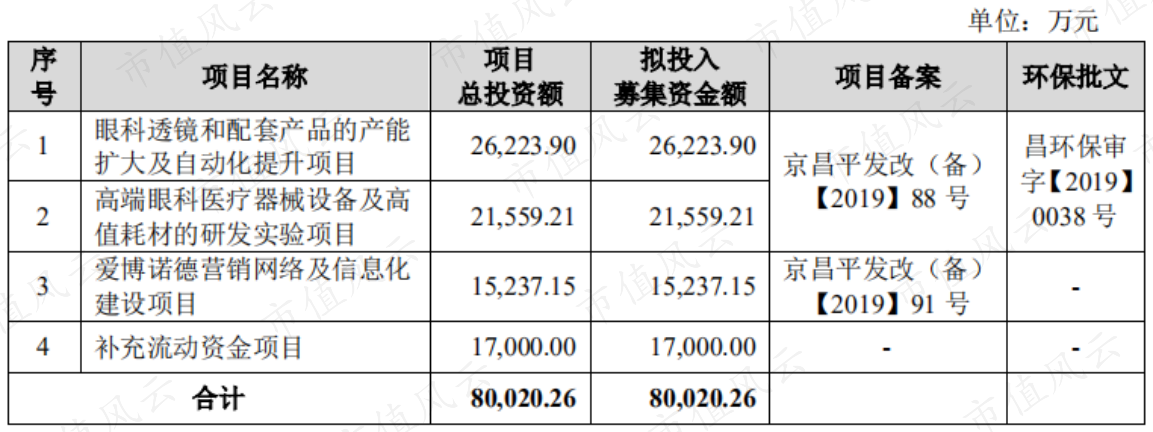

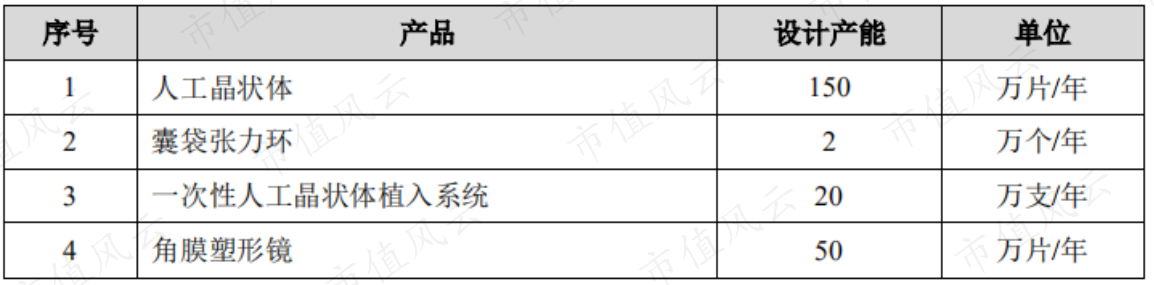

公司此次IPO募投资金8亿,主要用于扩大产能、研发设备及实验项目和营销建设项目。

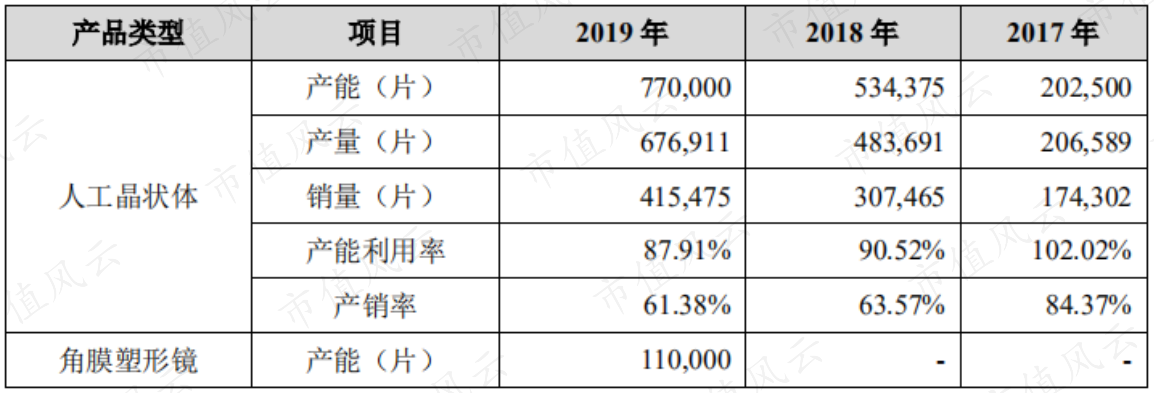

2017年至2019年,公司人工晶状体的产能分别为20万片、54万片和77万片,产能增长较快,各年的产能利用率分别为102%、91%和88%,产能利用率略有下降,但还属于较高水平。

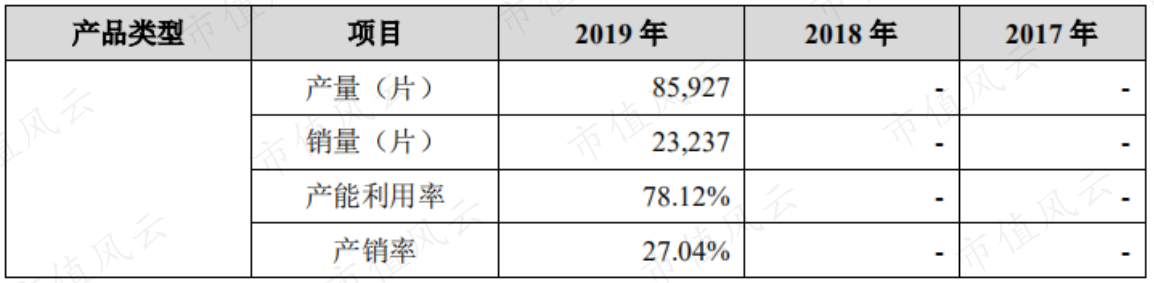

2019年,角膜塑形镜的产能为11万片,产能利用率为78%。

同时,公司人工晶状体和角膜塑形镜产品的产销率都较低,2019年分别为61%和27%。

此次IPO募投资金扩大产能之后,公司人工晶状体和角膜塑形镜产能将达到150万片和50万片,是原有产能的2倍和4倍多,说明公司对产品未来前景相当乐观,但新增产能是否能够及时消化存在一定风险。

公司称产销率较低而产能利用率仍维持较高的原因是,公司产品规格型号较多,2019年末公司人工晶状体规格型号已达1193种,只有保证品类多样、规格齐全、备货充足、交货期短,才能具有等竞争优势。

加上公司产品产能扩张周期较长且生产周期较长,为保证对现有客户的稳定供货及潜在客户的订单需求,公司需备有一定量安全库存。

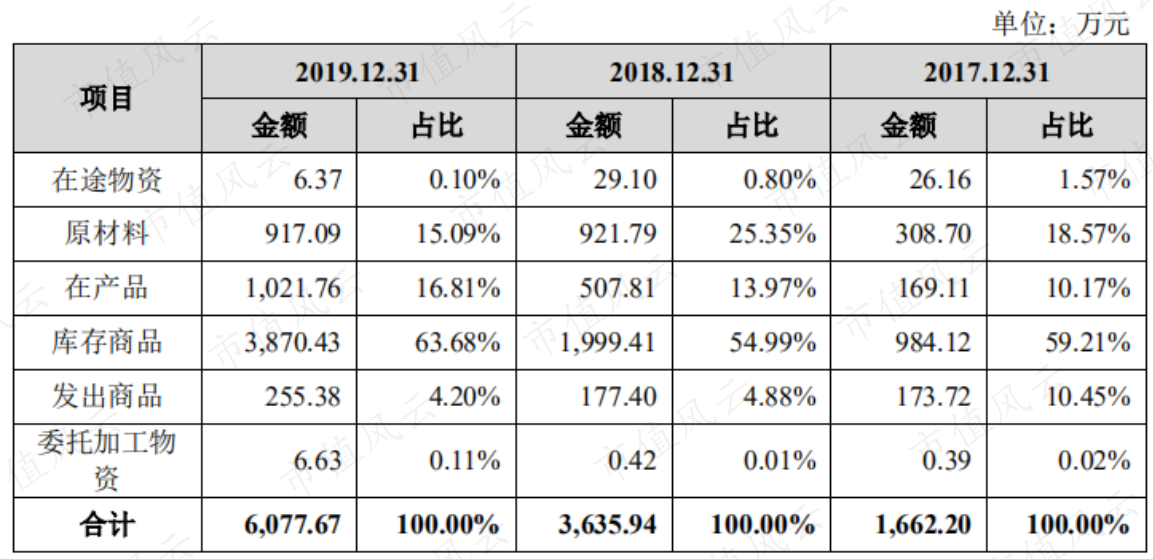

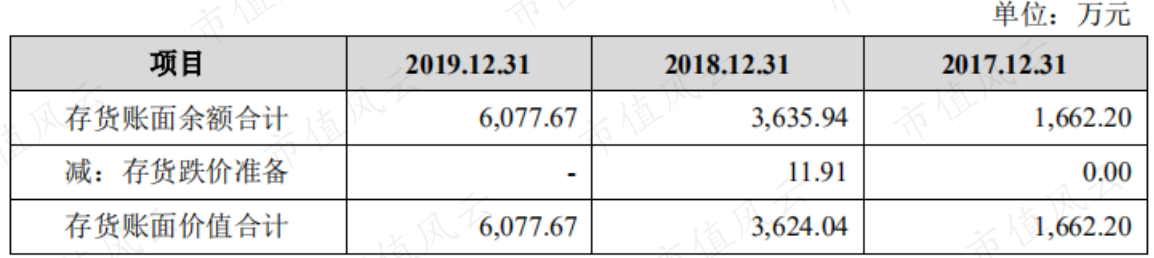

产销率较低决定了公司期末存货金额会较大,2017年-2019年各期末,公司存货金额分别为0.17亿、0.36亿和0.61亿,其中库存商品占比最大,分别为59%、55%和64%。

2017年至2019年,公司1年以内库龄存货占比分别为83%、91%和91%,库存超一年的主要是原材料和库存商品,原材料保质期较长,库存商品有效期基本为5年,因此公司存货基本没有计提跌价准备。

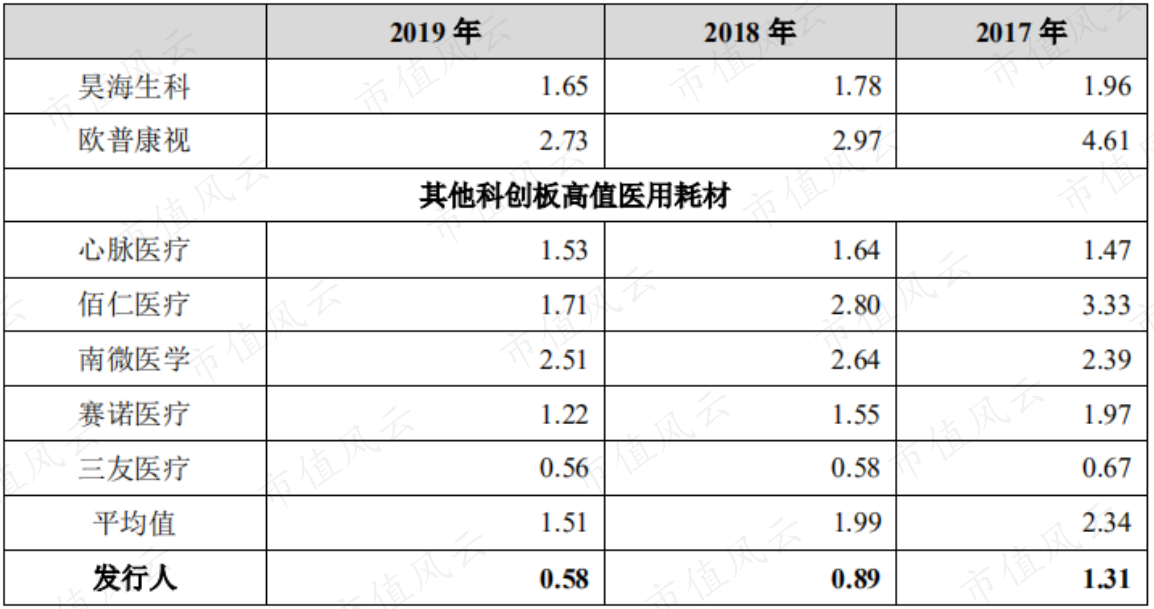

存货金额较大,导致公司的存货周转率低于同行业可比公司以及行业均值,2017年至2019年公司存货周转率分别为1.31、0.89和0.58,低于行业均值的2.34、1.99和1.51。

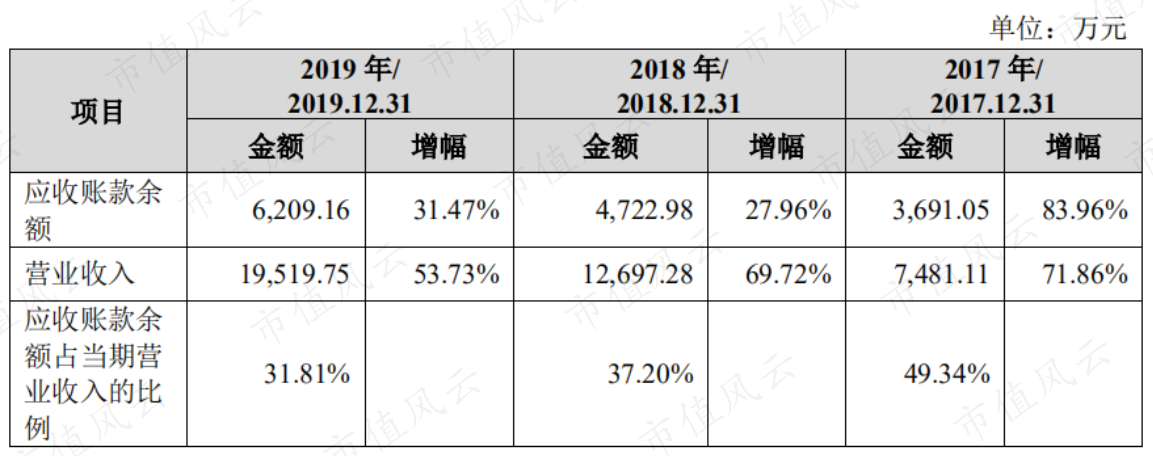

同时公司各期的应收账款期末余额较大,2017年至2019年占营收比例分别为49%、37%和32%,占比较大。

应收账款周转率也低于同行业可比公司以及行业均值,2017年至2019年公司应收账款周转率分别为2.77、3.19和3.79,低于行业均值的6.48、6.19和7。

2017年至2019年公司账龄在1年以内的应收账款占比分别为96%、91%和89%,账龄在1-2年的应收账款占比分别为4%、8%和9%,合计占比分别为100%、99%和98%,且回款情况较好,说明应收账款质量较好。

但公司存货周转率和应收账款周转率都较低,说明公司的资产周转能力不是很好,还有很大的改进空间。

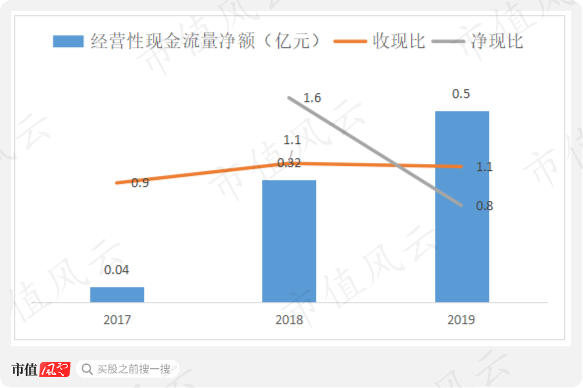

公司经营性现金流量净额增长较快,2017年至2019年分别为0.04亿、0.32亿和0.5亿,收现比分别为0.9、1.1和1.1。

2018年净现比为1.6,2019年净现比有所下降,为0.8。

2017年至2019年末,公司资产负债率分别为29%、6%和6%,总体资产负债率较低。

结语

爱博医疗处于医疗行业中较优质的眼科赛道,其人工晶状体和OK镜产品均属国内领先,与进口产品相比也具有优势,并已实现部分国产替代。

公司的产品定位中高端,毛利率较高,加上期间费用率的不断下降,公司净利率得到快速提升。

但公司作为成长期企业,其周转能力相对昊海生科等较成熟公司来说较差,说明公司的营运资本管理还有较大的改善空间。

总体来说,虽然尚处年幼、规模很小,但是从公司所处赛道和所表现出来的企业基本素质来看,总是让风云君打内心希望这样的上市公司越来越多,戮力改善着我国资本市场上市公司的质地。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复