会员

会员 下载APP

下载APP

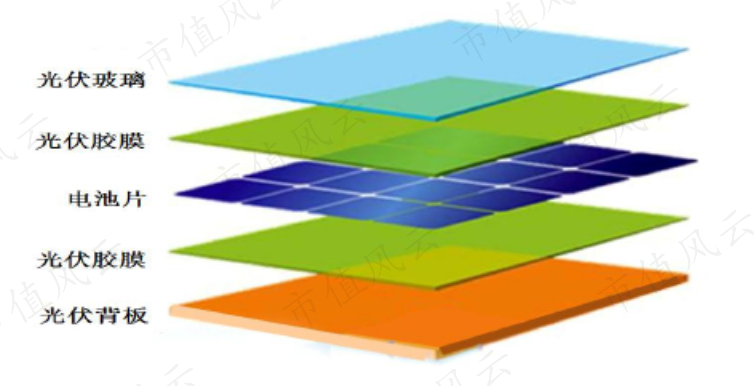

说起光伏封装材料,不外乎光伏玻璃、光伏胶膜、光伏背板三种。

光伏玻璃行业的代表是福莱特(《光伏玻璃巨头福莱特:“卧薪尝胆”的行业老二 | 专注主业公司系列》,下载市值风云APP阅读全文)、信义光能(《哪怕自由现金流为负,也要给股东分红的光伏玻璃制造巨头信义光能 | 独立研报》)。

光伏背板行业的代表是$赛伍技术(603212.SH)$、中来技术(《这家上市公司资金被挪用买入“庄股”济民制药!实控人紧急卖壳跑路》)。

光伏胶膜行业的代表则是$福斯特(603806.SH)$、$海优新材(688680.SH)$。

风云君今天要带大家认识的公司,就是光伏胶膜行业的福斯特。

一、实控人多渠道套现套利超23亿元

开始之前,先说一件有意思的事。

2020年以来,受益于全球对光伏产品的旺盛需求,光伏行业相关上市公司的股价涨的那叫一个相当欢快。

根据中国光伏行业协会发布的数据,2020年,全球光伏新增装机量为130GW,同比增长了13%;中国光伏组件产量为124.6GW,同比增长了26.4%,其中出口海外市场的为78.8GW,同比增长了18%。

当然,行业的快速发展也离不开政策的推动。2020年以来,许多国家相继出台了刺激性政策,以应对疫情的冲击,其中有不少政策都指向了被寄以厚望的新能源行业,特别是光伏。

(数据来源:Choice)

这使得全球市场对光伏产品的需求随之大增,国内光伏相关上市公司的股价上涨也就不难理解了。

身为光伏行业其中一员的福斯特当然也不例外,从2020年初以来,股价可谓是一路飙升。

(福斯特月K线图)

1、2020年以来,实控人已套现近17亿元

福斯特的实际控制人是林建华林老板。截至2020年末,林老板个人及其控制的福斯特集团合计持有上市公司65.29%。

2014年上市之后,到2020年之前,福斯特集团分别在2018年3月、2019年10月,减持过两笔,合计4.66亿元,也还算得上低调。

好巧不巧,自2020年开始,随着福斯特的股价一路高涨,低调的林老板竟也活跃起来,截至2021年2月已合计减持套现了16.73亿元。

尤其在2021年2月份减持的几笔,可以说基本踩在了最高点上。

此外,风云君还发现,林老板的获益可远不止这些。

2、减持配售可转债,套利超6亿元

这就要说到福斯特发行的可转债。

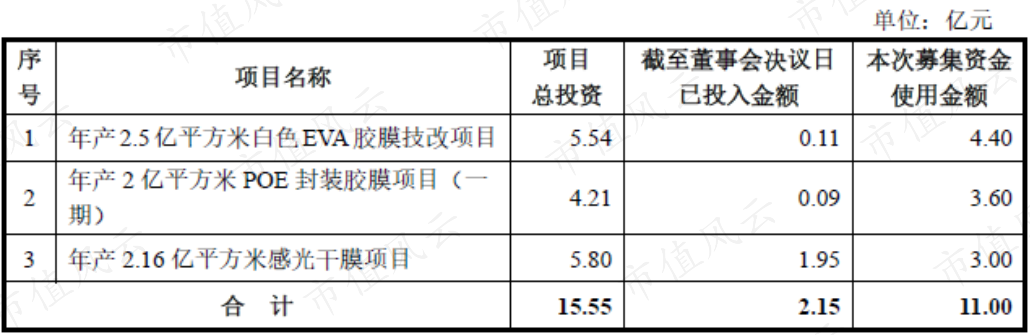

2019年11月19日,福斯特发行了11.00亿元可转债——“福特转债”,主要用于以下三个项目:

林老板作为福斯特的原股东,获得无条件配售福特转债549.78万张,占发行总量的49.98%。

而林老板似乎没有长期持有的意愿,在成功配售后,便开始了不停歇的减持。

(福特转债<113551.SH>价格走势,2019/12/11-2020/7/15)

要知道,可转债的市场价格大都是围绕着相应上市公司股票的价格变动的。特别是从2020年开始,福斯特的股价持续走高,福特转债的价格也水涨船高。

为此,风云君做了个简单的统计。林老板第一次减持的时间,2019年12月12日,距离获得配售后一个月都不到,并在当月连续减持了四笔。

按照减持期间内交易最低价计算,林老板这五次减持的可转债市值最保守估计为7.43亿元。再扣除100元/张的持有成本(合计约5.50亿元),可以算出,林老板的净收益至少有1.93亿元。

后来,由于福斯特股价的持续上涨,在2020年7月15日触发了“福特转债”的赎回条款,即在最近连续30个交易日中,有15个交易日的收盘价格不低于可转债转股价格的130%。

而在此之前,已经有99.68%的可转债成功转股,因此对上市公司的影响并不是很大。

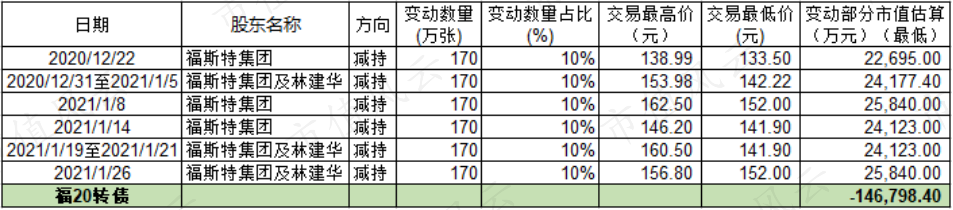

再后来,福特斯无缝衔接的计划了新一轮的可转债——“福20转债”,并在2020年12月22日成功发行,共计17亿元;其中,14.0亿元,用于滁州年产5亿平方米光伏胶膜项目。

像上次一样,林老板作为福斯特的原股东,又获得了无条件配售福20转债1,143.91万张,占发行总量的67.29%。

(福20转债<113611.SH>价格走势,2020/12/22-2021/2/19)

不出意外,福20转债的市场价格涨得更加让人眼红了。对此,风云君又不辞辛劳的做了个小总结。

还是像上次一样,林老板在获配之后,又开始了新一轮的减持。

按照减持期间交易最低价计算,林老板共减持了1020万张,市值最保守估计为14.68亿元。再扣除100元/张的持有成本(合计约10.20亿元),林老板此次又轻松获利了至少4.48亿元。

综合来看,通过发行可转债,福斯特共募集了28.00亿元资金;同时身为实控人的林老板,凭借着无条件配售资格,轻松套利6.41亿元。

果然是,工作生活两不误,有钱人赚钱就是这么简单且枯燥。

其实,先通过配售可转债、然后再减持一事,在二级市场并不少见,客观上来讲是无可厚非的,毕竟,有便宜不占王八蛋。

如果上天把这样的机会放在风云君面前,风云君恐怕做梦都会笑出鼻涕泡,跑得比兔子还欢快!

二、全球光伏胶膜龙头

再回到上市公司层面,风云君发现,福斯特也算得上是一家优质的标的。

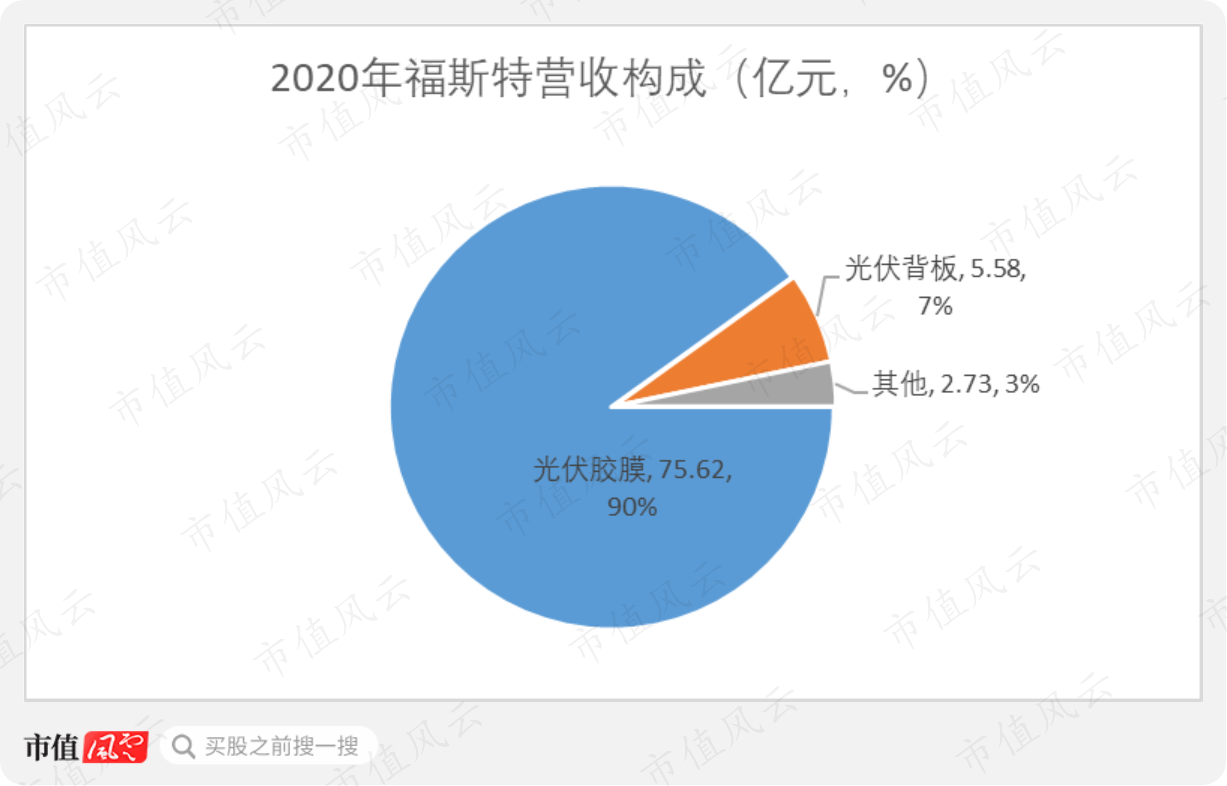

1、光伏胶膜贡献九成收入

上市公司的全称为“杭州福斯特应用材料股份有限公司”,前身为“杭州福斯特热熔胶膜有限公司”,一直从事光伏胶膜业务,成立于2003年。

目前,福斯特的主力产品仍是EVA光伏胶膜。2020年,光伏胶膜产品实现营业收入75.62亿元,占营业总收入的90%。

由于风云君也是第一次涉及光伏胶膜相关标的,所以先来做个简单的科普。

光伏胶膜是光伏组件封装不可或缺的材料,其充当着粘结剂的作用,将上下表面材料(通常是玻璃和背板)与电池片相连接,从而保护电池片免受水汽和机械损害。

而光伏电池的封装过程具有不可逆性,一旦电池组件的胶膜、背板开始变黄、龟裂,就会导致电池失效报废。因此,这对光伏材料的透光率、收缩率、延伸率、剥离强度、交联度、耐老化等性能指标提出了严格的要求。

简而言之,虽然光伏胶膜在光伏组件总成本中的占比不高,却是决定光伏组件产品质量、寿命的关键性因素。

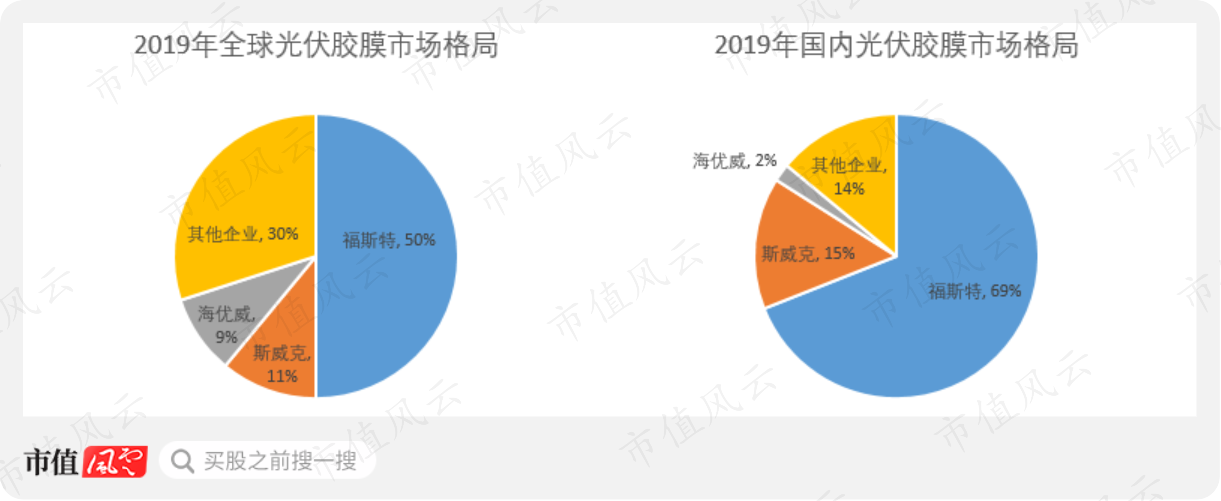

2、光伏胶膜市占率全球第一

其实林老板早在1994年就开始创业了,当时的产品是用于制作衣领的热熔网胶膜产品。

后来,林老板发现太阳能组件中所需的胶膜技术,与制作衣领的胶膜技术接近。看到光伏行业商机的林老板,便迅速成立了福斯特,开始了EVA太阳能电池胶膜的研发。

这项生产技术在当时是被国外垄断的,全球光伏胶膜市场一直由胜邦、三井化学、普利司通、Etimex四家公司垄断。在国内,同行也大都是直接进口成套设备,生产成品。

而林老板则选择了自主研发,最终不仅填补了国内的空白,还大大降低了光伏组件的生产成本。

也是凭借这项技术,福斯特得以迅速占领市场,并在2008年成功超越普利司通、Etimex,跻身行业前三。

目前,光伏胶膜的供给则以国内企业为主,其中主要被福斯特,斯威克(东方日升旗下)、海优威三家企业垄断。2019年,福斯特光伏胶膜的出货量为7.49亿平方米,在全球市场的占有率达到50%,已然成为行业龙头。

3、研发持续中

目前的胶膜产品,主要分为三类,即透明EVA胶膜、白色EVA胶膜、POE胶膜。其中透明EVA胶膜是传统技术;白色EVA胶膜和POE胶膜则属于升级产品。

白色EVA胶膜主要用于单面组件的背面封装,可以通过提高光反射率增大组件功率;POE胶膜则主要用于双面组件的正背面封装,具备更好的抗PID性能、水汽阻隔性和耐候性。

另外,还可以从三种胶膜产品的单价上,体会其中的技术含量。

透明EVA胶膜的单价约为5-7元/平方米;白色EVA胶膜的单价升至7-8元/平方米;POE胶膜的单价进一步提高至10-11元/平方米。

当下,EVA胶膜仍是使用最广泛的太阳能电池封装胶膜材料。据统计,2019年,EVA胶膜约占据70%的市场份额,较2018年减少了大约10个百分点,主要是被白色EVA和POE胶膜替代。

因此,对于白色EVA胶膜和POE胶膜产品的研发和量产,意味着更高的盈利空间和成长空间。

福斯特从2012年就开始了对POE胶膜的研发,目前已经推出了白色EVA胶膜和POE胶膜新产品,并完成了下游客户的导入。因此,福斯特也是全球少数几家掌握了POE胶膜生产技术并具备供货能力的公司之一。

另外,福斯特也在筹划白色EVA胶膜、POE胶膜的量产。这就要说到上文曾提到的“福特转债”中,年产2.5亿平方米白色EVA胶膜技改项目、年产2亿平方米POE封装胶膜项目都是用于这两项产品。

换句话说,这两个募投项目的建成与否,关系到上市公司今后的竞争力。

三、规模优势明显

为了更加让老铁们更加全面的体会福斯特的质地,风云君再来做几组简单的对比分析,为此加入了斯威克(东方日升旗下)、海优新材两家同行业公司。

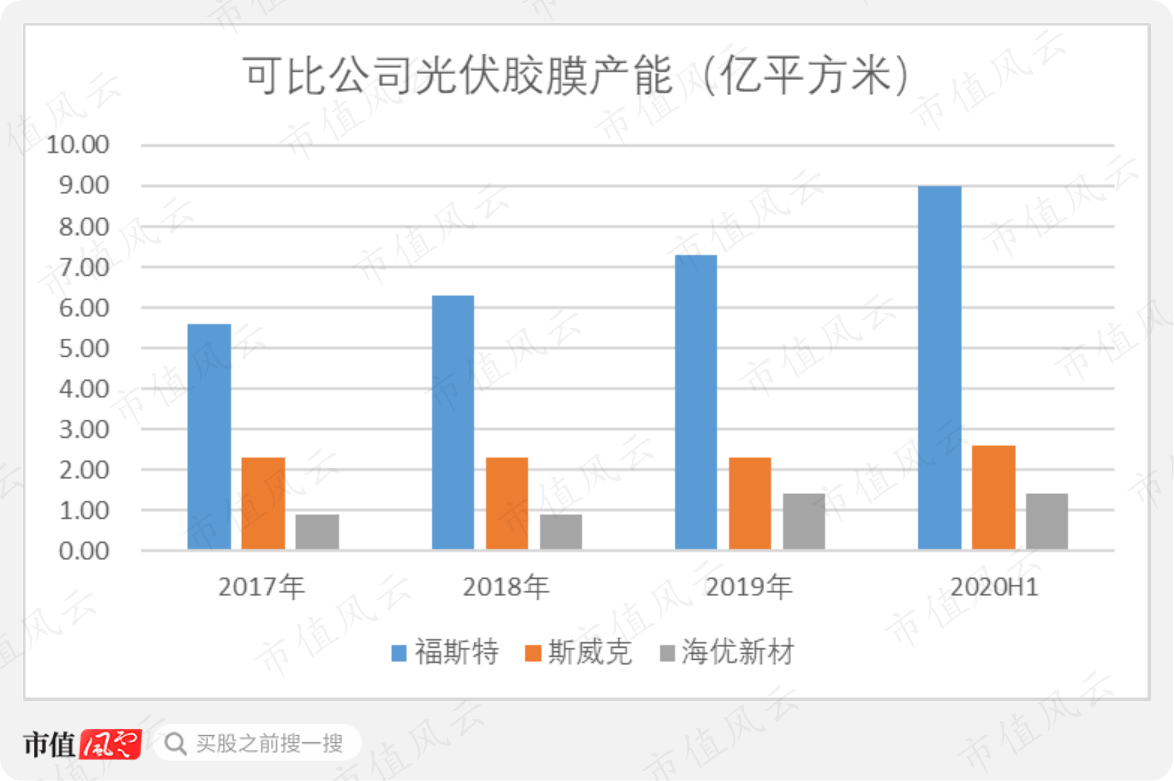

1、产能产量大幅领先

对比看出,截至2020年6月末,在三家公司中,福斯特的光伏胶膜产能居首位,且大幅领先。并且,自2017年以来,福斯特的光伏胶膜产能在逐年增长,而其他两家公司的产能基本处于原地徘徊的状态。

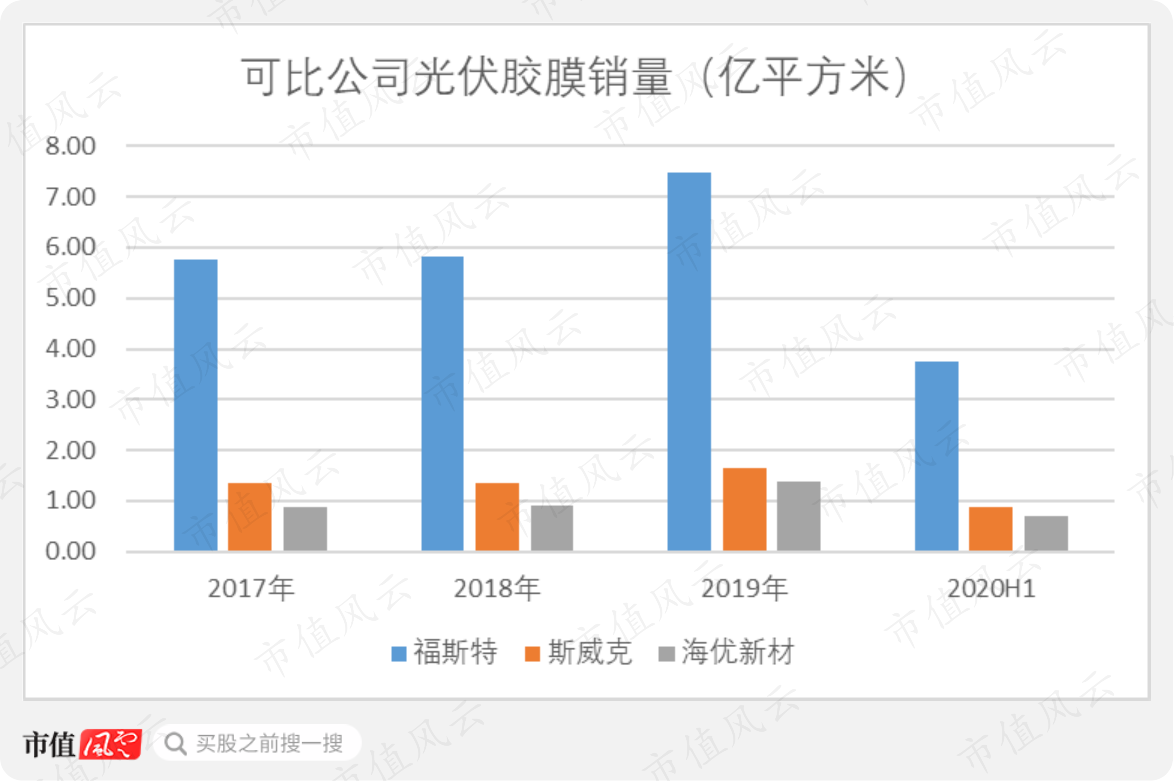

产能之下,福斯特的光伏胶膜销量也大幅领先其他两家公司。对比这几年的产能和销量数据发现,福斯特的现有产能基本处于满负荷运载状态。

以2020年的最新数据为例,福斯特的光伏胶膜产能为8.80亿平方米,光伏胶膜产量为8.74亿平方米,销售量为8.65亿平方米。

未来,“福特转债”、“福20转债”的募投项目若成功投产,将继续扩大福斯特的光伏胶膜产能。

2、低成本拉升盈利

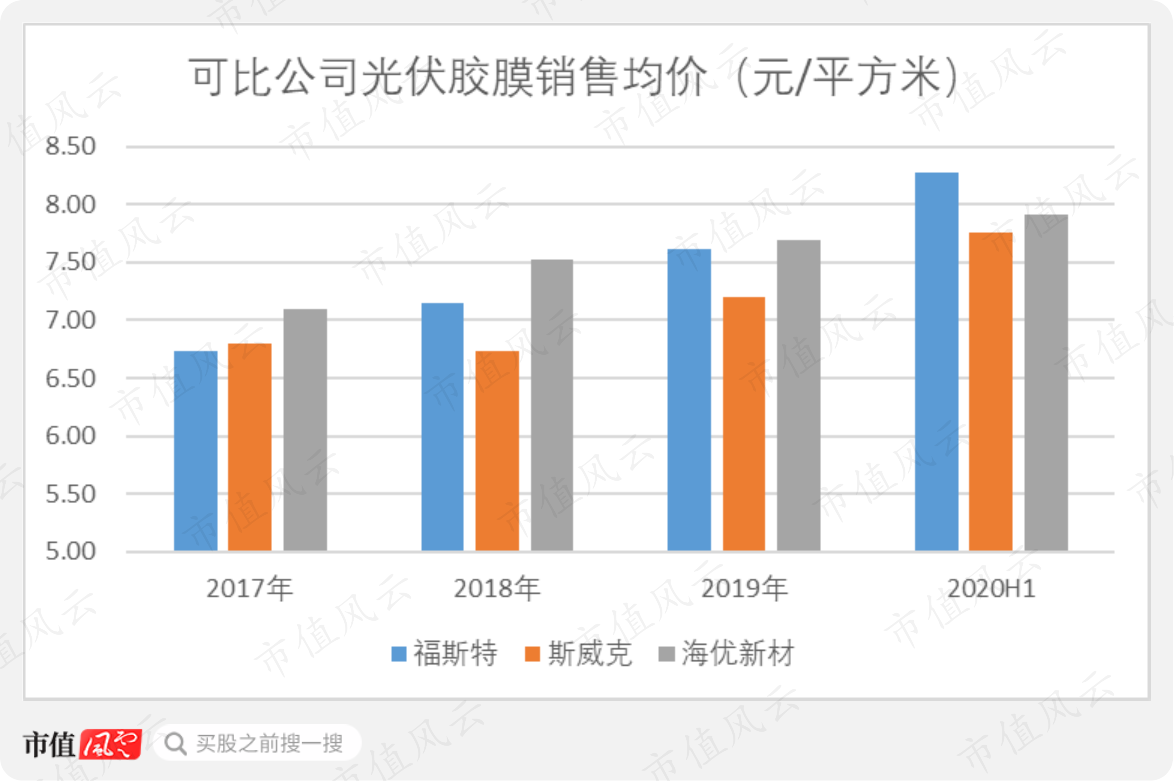

在销售均价方面,在2020年之前,福斯特并没有太明显的优势,略低于海优新材。

对比自身,2017年-2020年6月期间,福斯特的光伏胶膜销售均价在稳步提升。

这除了光伏行业的整体回暖,也有来自福斯特主观的努力:

一方面,福斯特一直采用的“低价让利、抢占市场”的策略,随着其成为光伏胶膜供应商龙头,相应的定价权也随之提高;另一方面,则来自附加值更高的白色EVA胶膜以及POE胶膜等产品收入比重的提高。

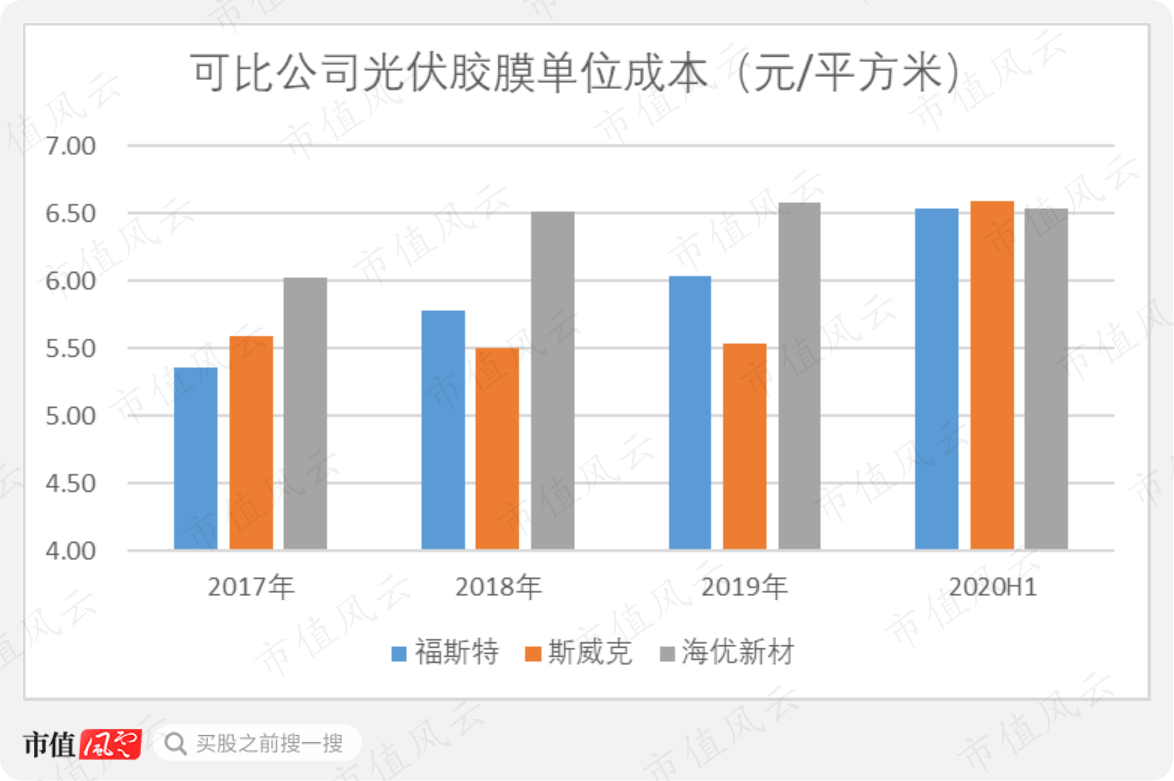

单位成本方面,先对比福斯特和海优新材。

光伏胶膜产品最主要的原材料为EVA树脂,2018年、2019年的平均价格分别上涨了5.68%、2.80%。受制于此,2017-2019年,两家公司光伏胶膜的单位成本也逐年增长。

整体来看,福斯特光伏胶膜的单位成本要明显低于海优新材,风云君认为,这主要是受益于规模效应。2020年全年,福斯特光伏胶膜的单位成本降至6.14元/平方米。

再加入斯威克,可以发现,2017-2019年期间,其光伏胶膜单位成本的变动趋势与其他两家公司明显不同。在此期间,斯威克光伏胶膜的单位成本逐年下滑,并在2019年明显低于其他两家公司。

再联系销售单价,2018-2019年,斯威克的销售单价能够明显低于其他两家公司,大概也是得益于此。

最终,风云君在东方日升年报里发现了一些异常。

2019年,斯威克光伏胶膜的销量同比增长了23.13%,主要原材料单价上升了2.80%的同时,消耗的原材料金额却只增长了4.44%,消耗的能源更是同比减少了0.25%。

所以,斯威克到底是统计数据有问题?还是在生产上偷工减料了呢?

如若都没有问题,那么,为何斯威克的光伏胶膜在销售单价、单位成本上有如此明显的优势,却仍然在市场份额上还大幅落后于福斯特?

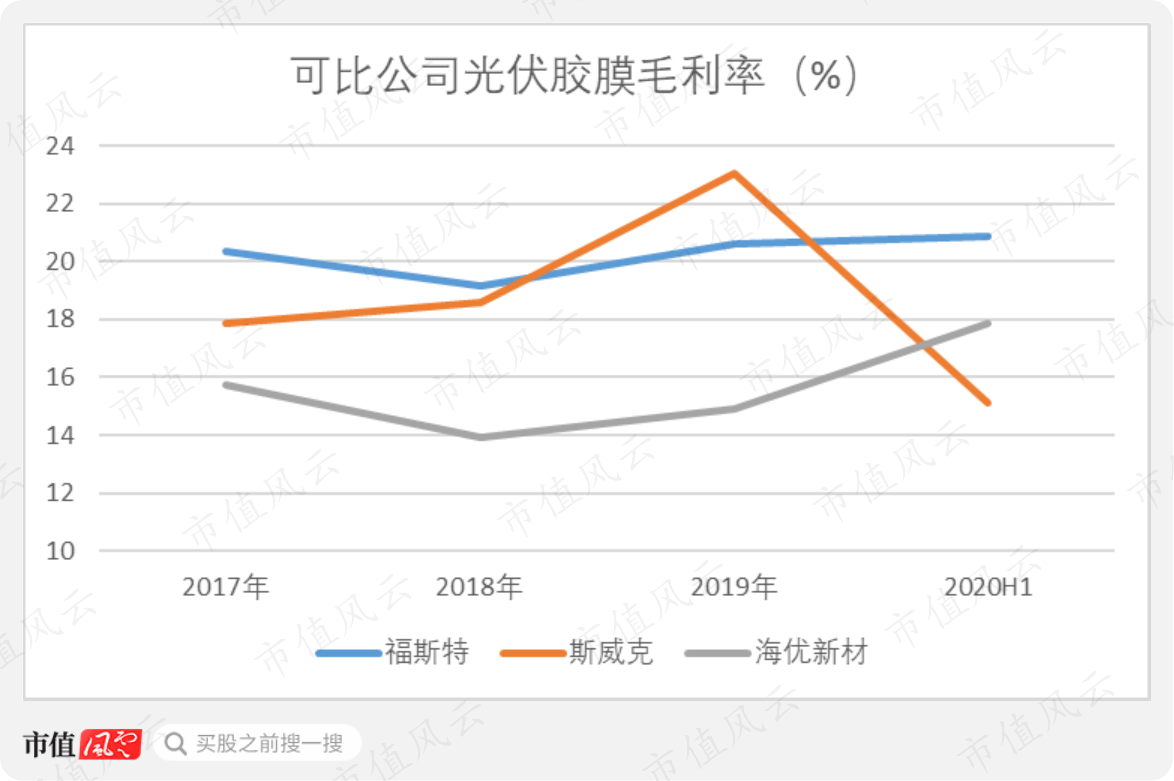

鉴于此,在进行毛利率分析时,咱们暂且舍弃斯威克。

通过上面的分析可以知道,福斯特光伏胶膜的销售单价略低于海优新材,但在单位成本方面大幅领先,毛利率孰优孰劣便不得而知了。其中,2019年,福斯特的毛利率比海优新材高出5.66个百分点。

2020年,光伏行业需求的增长拉升了光伏胶膜的单价,福斯特的平均销售单价增长至8.74元/平方米,使得该板块的毛利率大幅提升,全年实现29.04%,同比提升了8.46个百分点。

四、现金流较充沛,但可以更好

分析完产品和业务,咱们再来看看福斯特的赚钱能力。

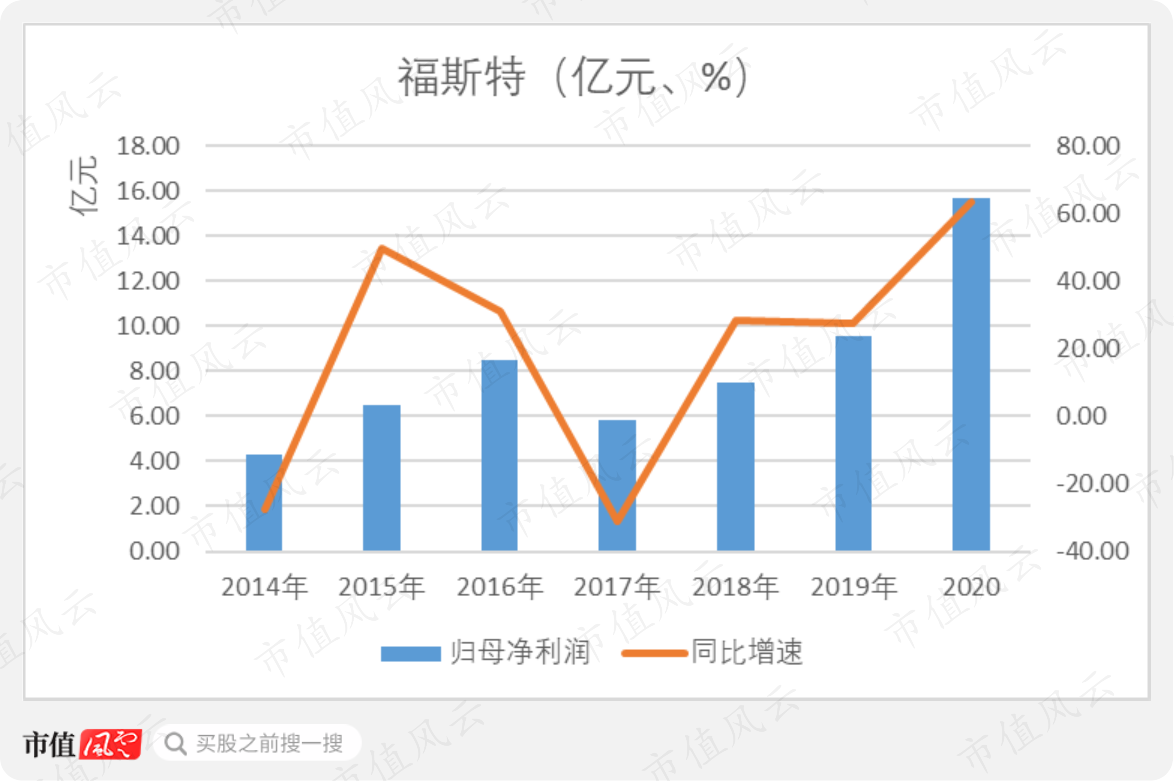

1、业绩周期性波动明显

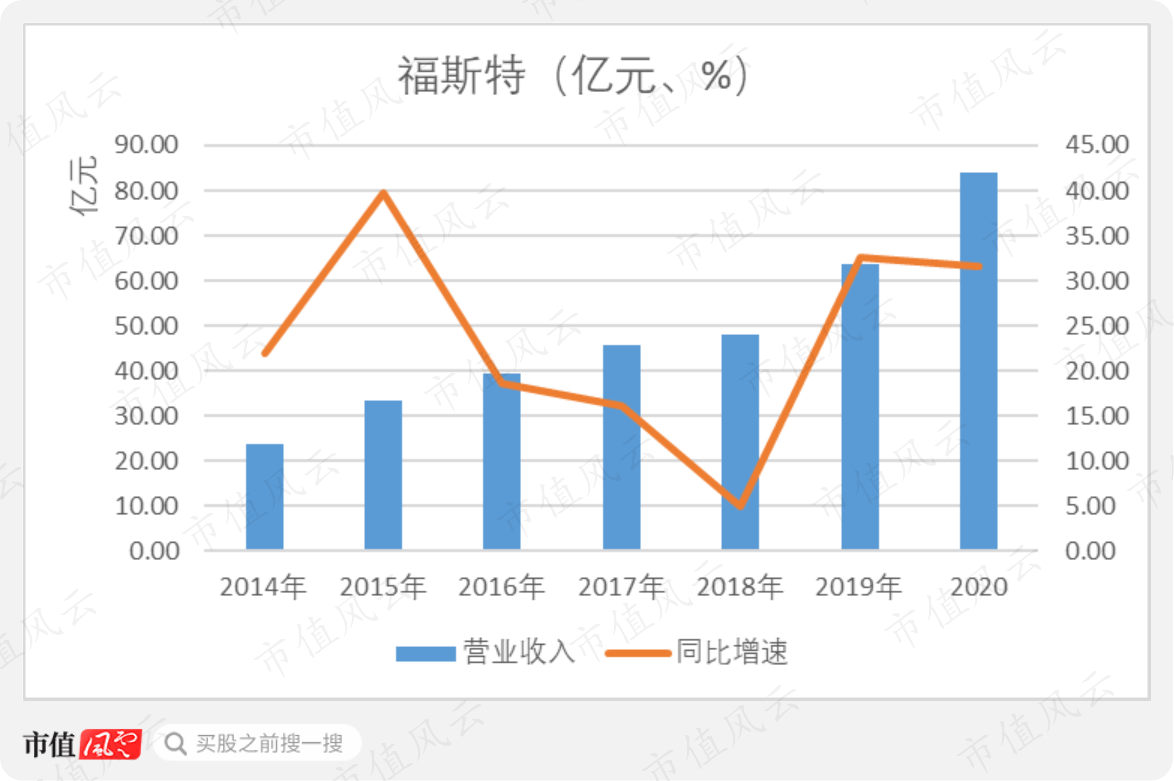

不难理解,福斯特的营业收入是与光伏新增装机量密切相关的。

2010-2020年,全球光伏新增装机容量一直保持着增长的状态,同时,新增装机量增速从2019年开始有所回升。

作为行业龙头的福斯特,自2014年上市以来,一直保持着营收正增长状态,营收增速也是从2019年开始大幅提升。2020年,福斯特实现营业收入83.93亿元,同比增长了31.59%。

另一方面,可以看出,2016-2018年,是福斯特营业收入的低速增长期。

这主要是受国内“630”、平价上网、“531”等一系列政策的影响,光伏行业在2017年迎来一次行业大洗牌,这使得光伏相关产品的价格纷纷开始下跌。同时,石油价格的持续上涨,又引发了上游原材料采购成本的增长。

原材料价格的上涨和终端产品价格的下跌,使得福斯特的整体毛利率从2016年开始进入下滑周期,直到2018年才有所稳定。

进入2020年,光伏行业胶膜毛利率的大幅增长,也带动了整体毛利率的提升,实现28.36%,同比提升了8个百分点。

在营收增速和毛利率两大因素的影响下,福斯特的归母净利润在2017年发生大幅下滑,直到2019年才完全恢复,并在2020年实现15.65亿元,同比增长了63.52%。

总体来看,福斯特的业绩表现离不开整个光伏行业的周期性波动。

2、谨慎的坏账准备计提政策

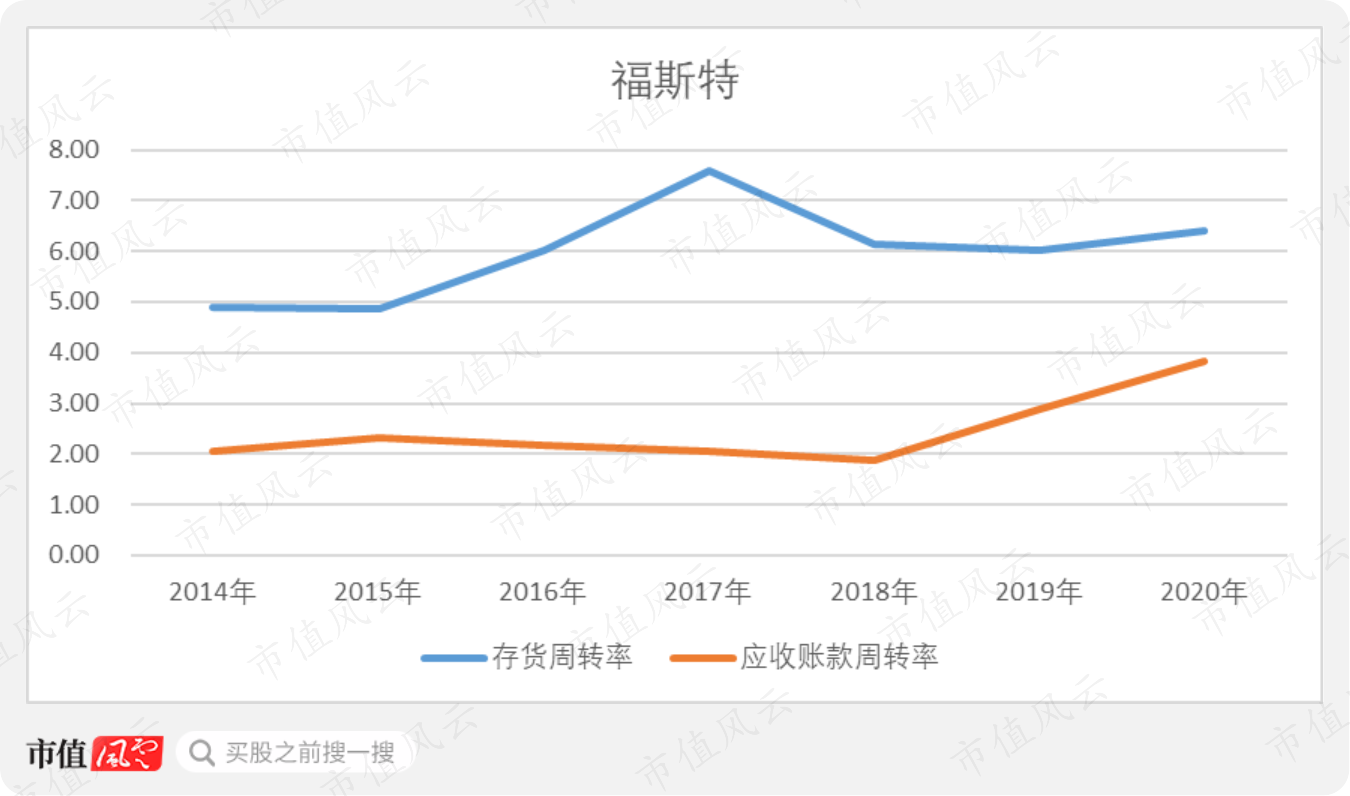

不过,行业的周期性变化,并未对福斯特的营运能力产生太大影响。

自2014年上市以来,福斯特的应收账款周转率、存货周转率略有提升,营运能力问题不大。

其中,2020年,其应收账款周转率、存货周转率分别为3.84、6.39,均较2019年略有提升。

既然提到了营运能力,就顺便说一说风云君的新发现。

截至2020年末,福斯特的账面上共计有23.82亿元应收账款,约占流动资产的1/4、总资产的1/5。

(数据来源:2020年年报)

在此,风云君发现了福斯特与其他上市公司不太一样的坏账准备计提政策——按照逾期天数/账龄损失率对照表计提坏账准备。

从来源来看,福斯特的超95%的应收账款都来自光伏业务。对于这类未逾期的应收账款,在信用期内的,福斯特将按照5%计提坏账准备。

那么,信用期一般为多长时间呢?

答案是:30-90天。

又根据福斯特的披露,客户因付款流程等因素的影响,大都于信用期满后半个月至一个月左右支付货款。

对于逾期一个月内的应收账款,即账龄大约为60-120天,坏账计提比率为20%;而超过120天的,基本为逾期超过一个月的,将按照50%、100%计提坏账准备。

不得不说,这样的坏账准备计提政策,可以称得上风云君见过的最谨慎的了。

再联系客户的正常付款周期,可以说,福斯特应收账款的坏账风险不是很大。

3、造血能力还有提升空间

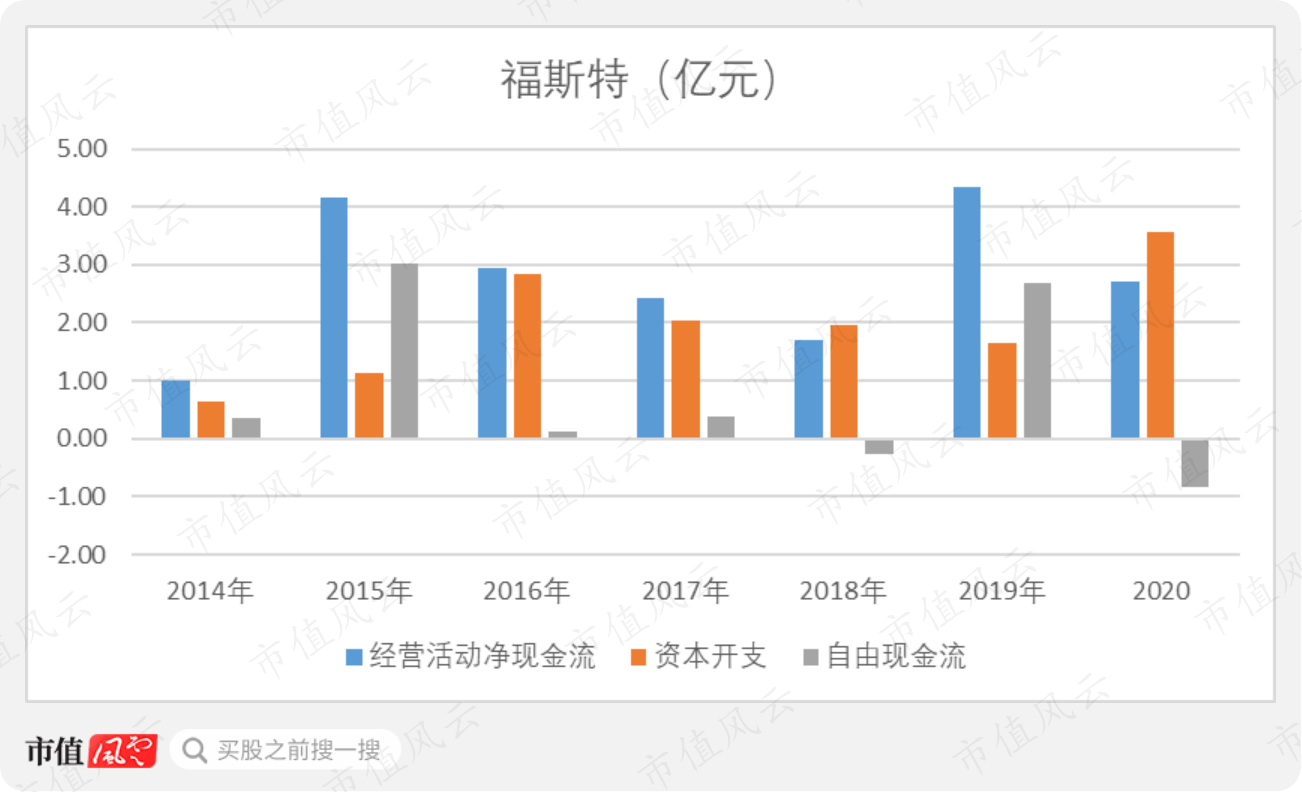

从现金流情况来看,2014年以来,福斯特的经营活动现金流一直保持着流入状态。

不过,福斯特部分年份的资本开支较高,自由现金流分别2018在年、2020年表现为流出。

整体来看,福斯特经营活动实现的现金流,基本能够覆盖所需的资本开支,部分年份还有些剩余。这对于一家处于资本密集型行业的公司来说,也算可以了。

截至2020年末,福斯特拥有货币资金16.77亿元,对应的有息负债是13.55亿元的可转换债券,无短期有息负债。总的来说,福斯特的现金流是比较充沛的。

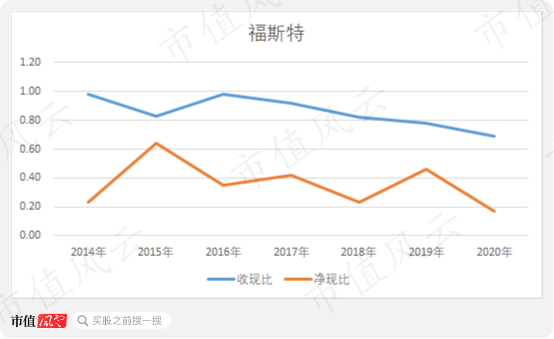

不过,其造血能力还有不理想的地方。

2014-2020年,福斯特的收现比始终低于1.00,净现比更是一直在0.40左右徘徊。其中,2020年,福斯特的收现比、净现比分别只有0.69、0.17。

可以说,未来收现比、净现比两个指标若能够表现的更好,现金流将会进一步提升。

五、每年有约30%利润用于分红

最后,再说一说上市公司的分红。

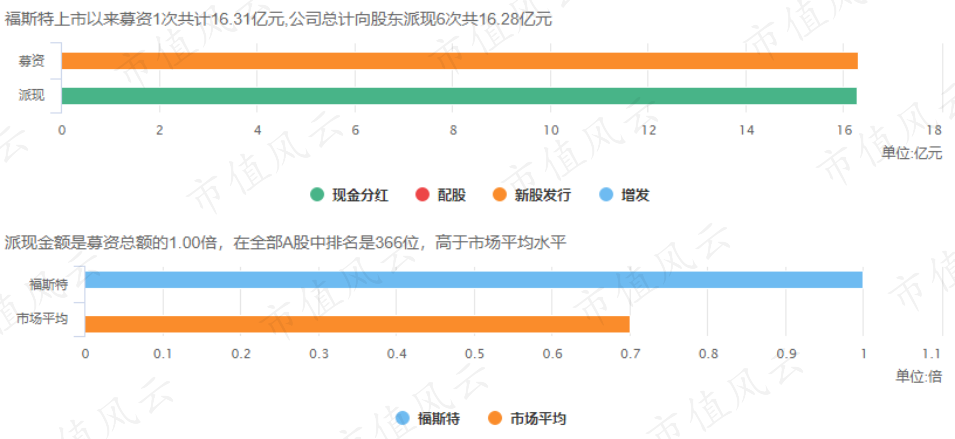

在不考虑可转债转股因素的前提下,福斯特自2014年上市以来,共计向股东分红派现了16.28亿元,外加2020年3.46亿元的计划派息金额,已覆盖了首发募资的16.31亿元。

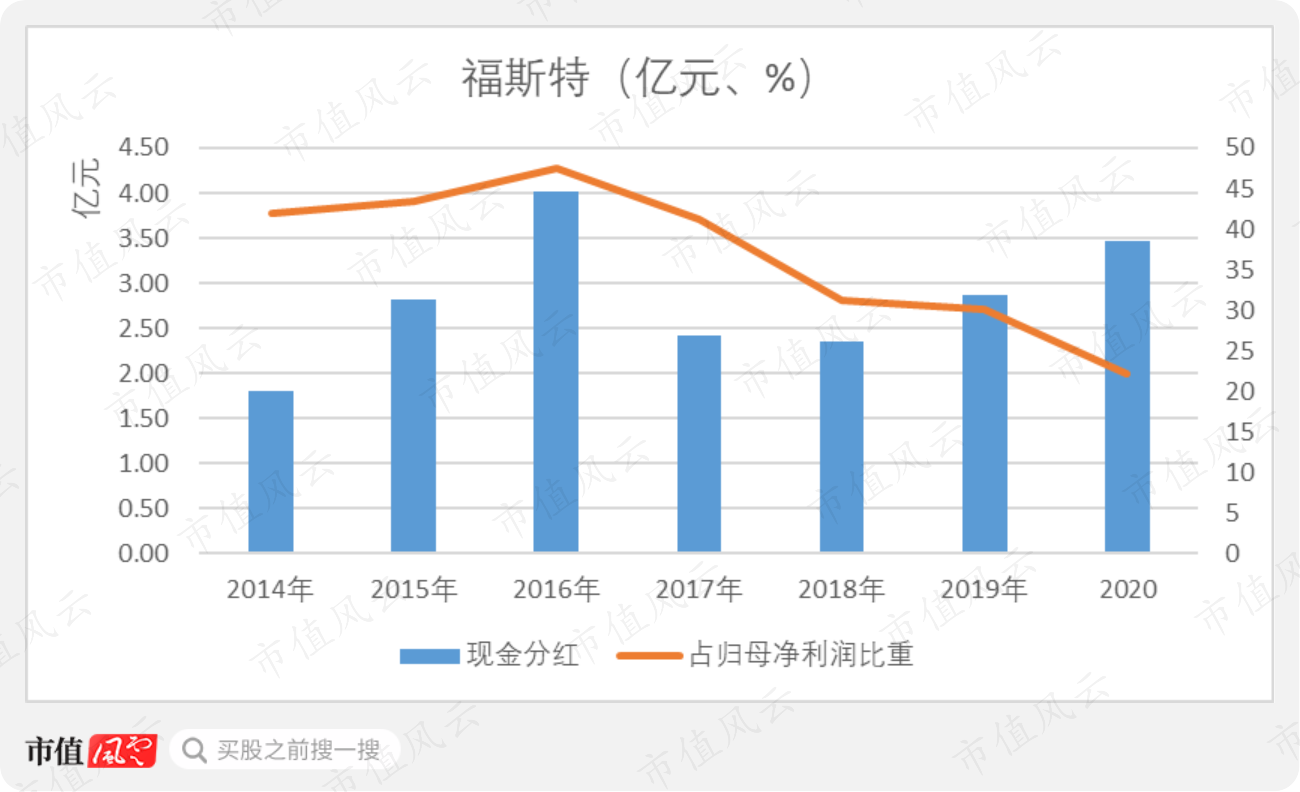

与归母净利润对比来看,福斯特每年现金分红占归母净利润的额比重,基本保持在30%以上,最高的年份达到了47.42%。其中,2020年分红占比有所降低,为22.13%。

这样的分红,算得上稳定。

总结

从公司层面来看,福斯特算得上一家优质的标的。

林老板在对福斯特的经营上,也是下了一番功夫的。从2003年创立福斯特,成功自主研发出光伏胶膜,打破国外垄断,到如今成为行业内独一份的老大,实力的增长有目共睹。

在经营主业的同时,福斯特也不吝啬于股东的回报,每年都会拿出约30%的净利润用于分红。

不过,福斯特也不是完美的。例如,业绩会受到行业周期性波动影响,经营造血能力的不足,还有身为实控人的林老板最近的频繁减持套现。

总之,希望林老板莫要就此沦陷在金钱堆里,保持企业家精神,今后还能好好经营公司。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复