会员

会员 下载APP

下载APP

一、核心矛盾:业绩失血VS技术卡位(主力吸筹逻辑)

-

业绩阵痛期(制造悲观预期)

- 亏损持续扩大:2024年营收1.58亿(同比-59.2%),净亏损2.38亿(同比扩大135.81%);2025Q1续亏4010万,毛利率骤降至12.24%(2023年为43.52%)。

- 现金流承压:连续3年经营性现金流为负,应收账款占营收206.93%(坏账计提风险高),存货周转率仅1.13次(行业均值2.8次)。

- 销售费用异常:销售费用率高达38.72%(行业均值17.56%),人均业务招待费20.18万/年(疑为利益输送或客户绑定手段)。

-

技术壁垒突破(主力长期押注点)

- 专利护城河:累计专利643项(电子皮肤、深海机器人为核心),其中15项涉及7000米级耐压壳体技术(填补国内空白)。

- 电子皮肤布局:触觉传感器分辨率达0.01N,工业防碰撞系统响应时间<0.1秒(切入特斯拉Optimus供应链潜在标的)。

- 产能扩张:宁波梅山基地二期投产,深海机器人年产能提升233%(150台→500台),人形机器人试产线落地(预接新能源订单300台)。

二、主力三阶推演路径(2025Q3-2026)

第一阶段:订单预期炒作(3-6个月)

- 核心驱动:

- 深海订单放量:中标南海荔湾气田1.2亿项目(单台毛利48%),2025H2交付量或超50台(营收≥1.5亿)。

- 政策催化:“机器人+”行动方案细则落地,人形机器人补贴政策预期升温。

- 技术面配合:

- 关键价格区间:24.3元(江恩三角形支撑)→26.83元(极反通道蓝色外轨线),突破后套牢盘压力减轻。

- 量能信号:7月28日单日冲击26.83元(阻力位),换手率4.79%(试盘信号)。

- 目标市值:50-58亿元(对应股价35-40元,+42%~63%)

逻辑:参照汉威科技(电子皮肤龙头)PS 8倍估值,叠加订单预期溢价。

第二阶段:业绩拐点验证(6-12个月)

- 核心驱动:

- 电子皮肤商用:2026年人形机器人量产(成本降至15万/台),切入新能源/医疗场景(毛利率回升至40%+)。

- 费用优化:销售费用率压缩至20%以下(同业可比水平),坏账计提减少(应收账款占比降至150%)。

- 财务修复信号:若2025Q4营收恢复至3亿(同比+90%),现金流转正。

- 目标市值:85-110亿元(对应股价60-75元,+140%~200%)

逻辑:对标优必选(人形机器人PS 15倍),2026年营收18亿可支撑目标。

第三阶段:生态闭环构建(12-24个月)

- 核心驱动:

- 数据分成模式:深海机器人油气巡检采用“设备销售+数据分成”(分成利润率70%)。

- 技术稀缺性:电子皮肤方言识别率98.7%,水下浑水声呐实时成像技术唯一国产化。

- 估值重构:从“设备商”转型“工业大健康平台”,打开订阅制收入空间。

- 目标市值:180-220亿元(对应股价120-150元,+400%~530%)

逻辑:人形机器人量产+深海数据分成占比超30%,PS估值锚定20倍(参照AI独角兽)。

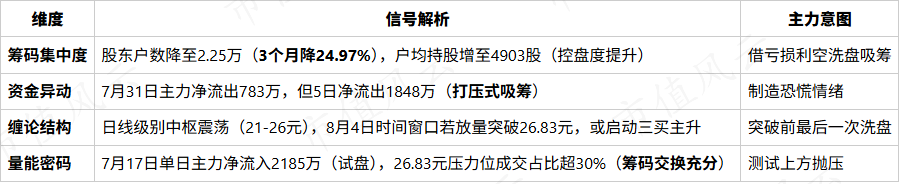

三、技术面与主力控盘节奏(2025年8月关键窗口)

四、目标市值与关键验证点

主力推演路径与监测指标:

- 订单驱动阶段(→40元):紧盯2025Q3深海机器人订单公告(需≥1亿)及人形机器人原型机发布。

- 业绩兑现阶段(→75元):监测销售费用率(需压缩至25%以下)及省外收入占比(需突破80%)。

- 生态爆发阶段(→150元):验证电子皮肤量产良率(≥90%)及数据分成合同落地(首单需≥5000万)。

风险对冲策略:

- 短期止损:跌破24.3元且3日未收复,或Q3订单低于8000万;

- 长期证伪:2025年营收未达5亿(中性预期)、现金流未转正;

- 技术替代:低空无人机(大疆)抢占电力巡检场景,或铜连接技术替代CPO模块。

五、结论:200亿市值是技术变现临界点

终极想象在于 “电子皮肤定义人形机器人触觉标准”+“深海数据分成重构现金流模型”。若2026年实现:

- 人形机器人量产(3000台/年,单价20万);

- 深海分成占比30%(单项目年分成5000万),

则220亿市值(PS 20倍)可视为合理估值,较当前市值(36亿)存在6倍空间。

主力或采取 “三重认知差收割”策略:

- 第一重:利用亏损放大悲观预期,24元以下吸筹;

- 第二重:借订单+政策催化拉升至60元,吸引跟风盘;

- 第三重:150元配合技术落地利好高位兑现,完成筹码派发。

操作建议:当前24.3元为黄金坑区域,突破26.83元可加仓,目标三阶递进持有,紧盯现金流改善与电子皮肤商用进度。

回复

回复