会员

会员 下载APP

下载APP

生活中,我们经常会提到一个词—性价比,用来评价商品是否质优价廉,资本市场也一样,不过,我们常用的是股权性价比,来衡量权益类市场的吸引力。

股权性价比,即市盈率的倒数/十年期国债收益率,反应当前权益类资产相对无风险资产的吸引力。

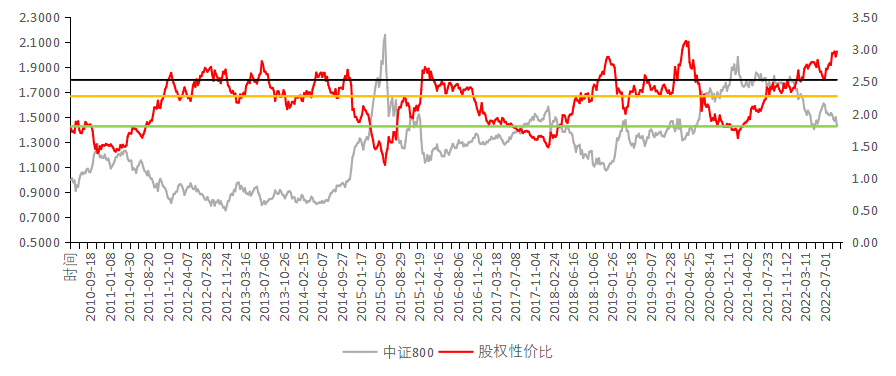

截至上周五(2022/9/16),中证800指数的股权性价比达到了99%分位,上次股权性价比最高的时候是2020年4月11日。接下来是否要再创新高?打破历史?

万得全A,股权性价比达到了94%分位:

整体来看,现在市场估值性价比较高,说明行情处于历史的谷底,至于性价比是否会打破历史,存在这个可能,但笔者坚信这不会是一种常态,拉长时间来看,市场估值犹如钟摆,总会从一端摆向另一端。

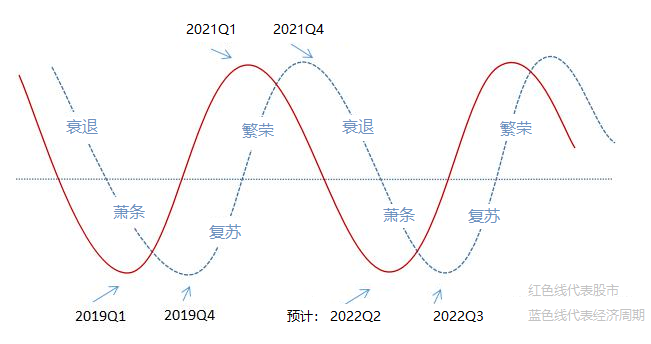

当下,很多投资者对国内经济复苏的状况,海外的各种不确定性充满了忧虑,很自然的得出了经济不好,股市怎么能好的结论?

不可否认,经济和股市之间存在必然的联系,但是大家一定要清楚,股市和经济之间的关系不是简单线性拟合的,而是错位相关的关系。特别注意的是,当市场预期经济将要见底,或将要见顶的时候,股票价格往往会提前反应,即买于预期,卖于兑现。

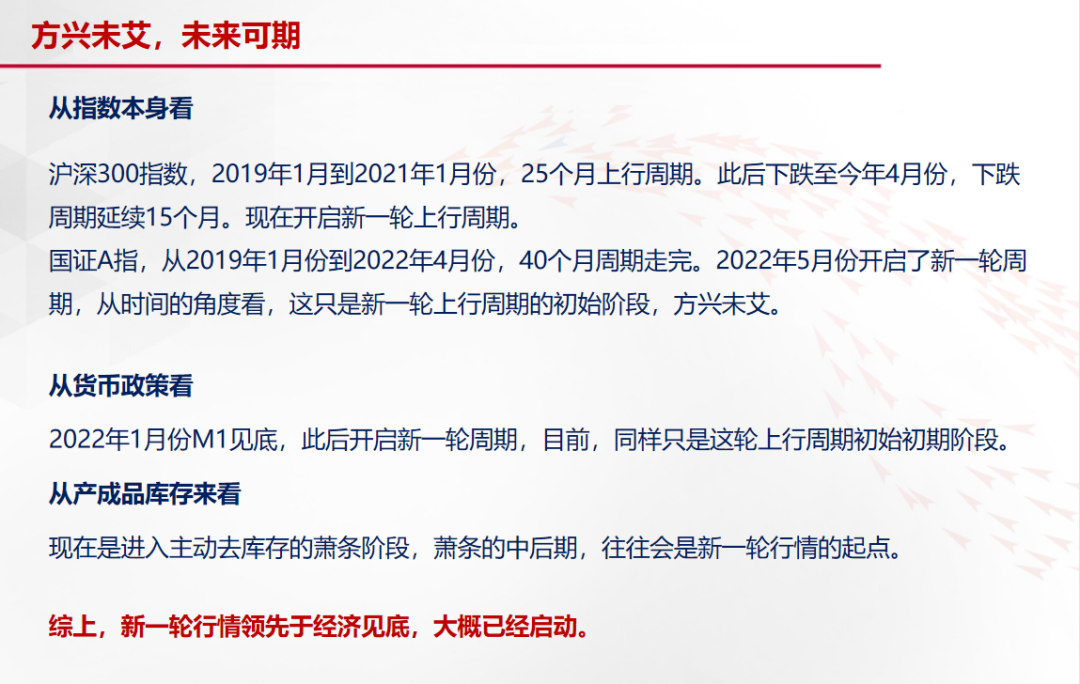

总体而言,笔者依然维持这个观点:

(PPT观点,在此不做过多阐述了)

回到近期行情,市场指数表现偏弱。主要因为近期美国通胀再超预期,美国十年期国债收益率再度回升到3.5%附近,压制了成长股的估值中枢。加上美国、欧洲等西方国家欲限制国内新能源、生物科技等产品,再度挑动了市场敏感的神经,主流赛道板块大跌,拖累了市场表现。当然还有个很重要的原因,就是这些赛道涨的太多了,预期打的太满,稍有风吹草动,资金的信仰就没了。

从技术来看,国证A指周线是上有压力,下有支撑,阶段可重点关注该位置的支撑是否有效。万一跌破,确实就比较麻烦,不过笔者还是偏乐观的。

同样,看沪深300的周线走势,关键支撑,背水一战。

趋势是市场合力的体现,值得重点留意。

综合来看,

股权性价比,历史高位,性价比凸显,吸引力较大;

市场周期,经济周期→货币(政策)周期→市场谷底;

技术角度,长期趋势位置支撑,下行空间有限;

所以,中长期来看,当下看多做多的胜率和赔率都将非常高。

不过对笔者而言,与其担忧指数,更不如实实在在地沉下心来去研究个股(大周期会择时)。注册制后,IPO有加速趋势,近段时间每周新股超十家,质地普遍一般,首发估值普遍较高,再指望市场有雨露均沾的普涨的行情可能性不大。现在沪深京总共近五千家上市公司,一定要认清这个现实,这才是我们投资的底层资产。

这两年,写的越来越少,思考的越来越多,心态越来越好,因为底层逻辑越来越清晰,也越来越坚定。

我们生活在地球上,如果我们不站得足够高,是很难看清地球是圆的。投资也一样,如果我们不远离K线,站在更长周期看待企业的成长,是很难理解企业的成长和股价之间的联系。当我们承认自己是凡人,不沉迷于预测短周期的涨跌,不再频繁追涨杀跌,站在长周期的角度去理解市场,或许我们会更加从容。

当我们放弃想赚快钱的想法,开始给自己做减法,建立自己的投研体系,万变不离其宗,坚定的价值成长投资,通过中长期的确定性来对抗短期的不确定性。这时,很多事情都豁然开朗。

身处谷底前行,尽管同样会有崎岖坎坷,但我相信,只要坚持,往哪个方向终将是向上的!

声明:本文仅代表个人观点,不构成任何投资建议。

回复

回复