会员

会员 下载APP

下载APP

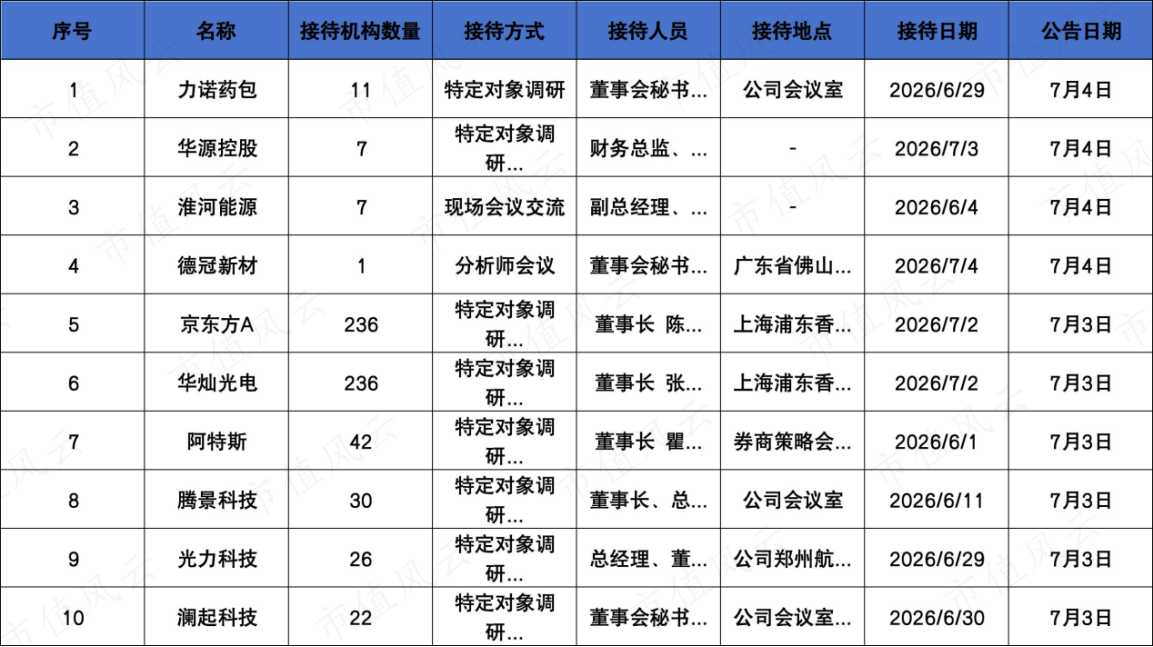

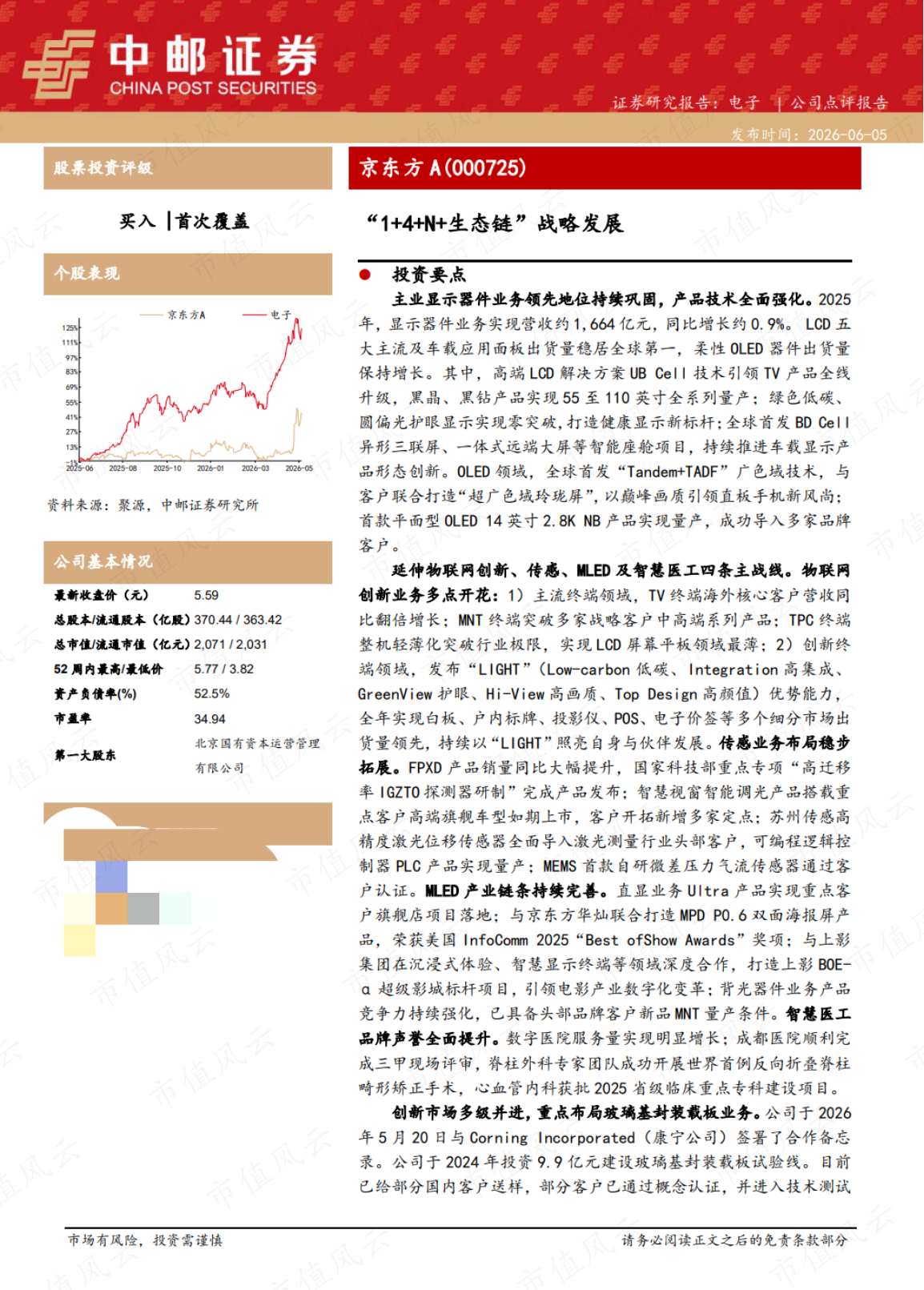

京东方A

重点机构:交银基金、景顺长城基金、泉果基金、天弘基金、瓴仁投资、上海高毅资产、上海运舟私募、中欧基金、富国基金、泓德基金、华夏基金、嘉实基金

调研摘要:

该公司显示业务规划明确:LCD领域将利用老旧产线退出带来的格局优化机会提升效率;OLED方面则依托第8.6代线产能与技术优势,推动中尺寸高端产品普及。

在玻璃基封装载板领域,公司将与上下游协同推进商业化,重点提升良率并突破关键技术。光互连业务则复用显示产业积累的玻璃基加工与智能制造能力,已成立专项组进行前瞻研发。

公司表示,未来将夯实技术与产品能力,并已制定三年股东回报规划。业务拓展上,将基于核心能力布局玻璃基封装载板、钙钛矿和光互连三大方向,其中钙钛矿利用微米级加工能力,封装载板升级至纳米级加工,光互连则依托现有显示技术协同攻关。

券商研报:

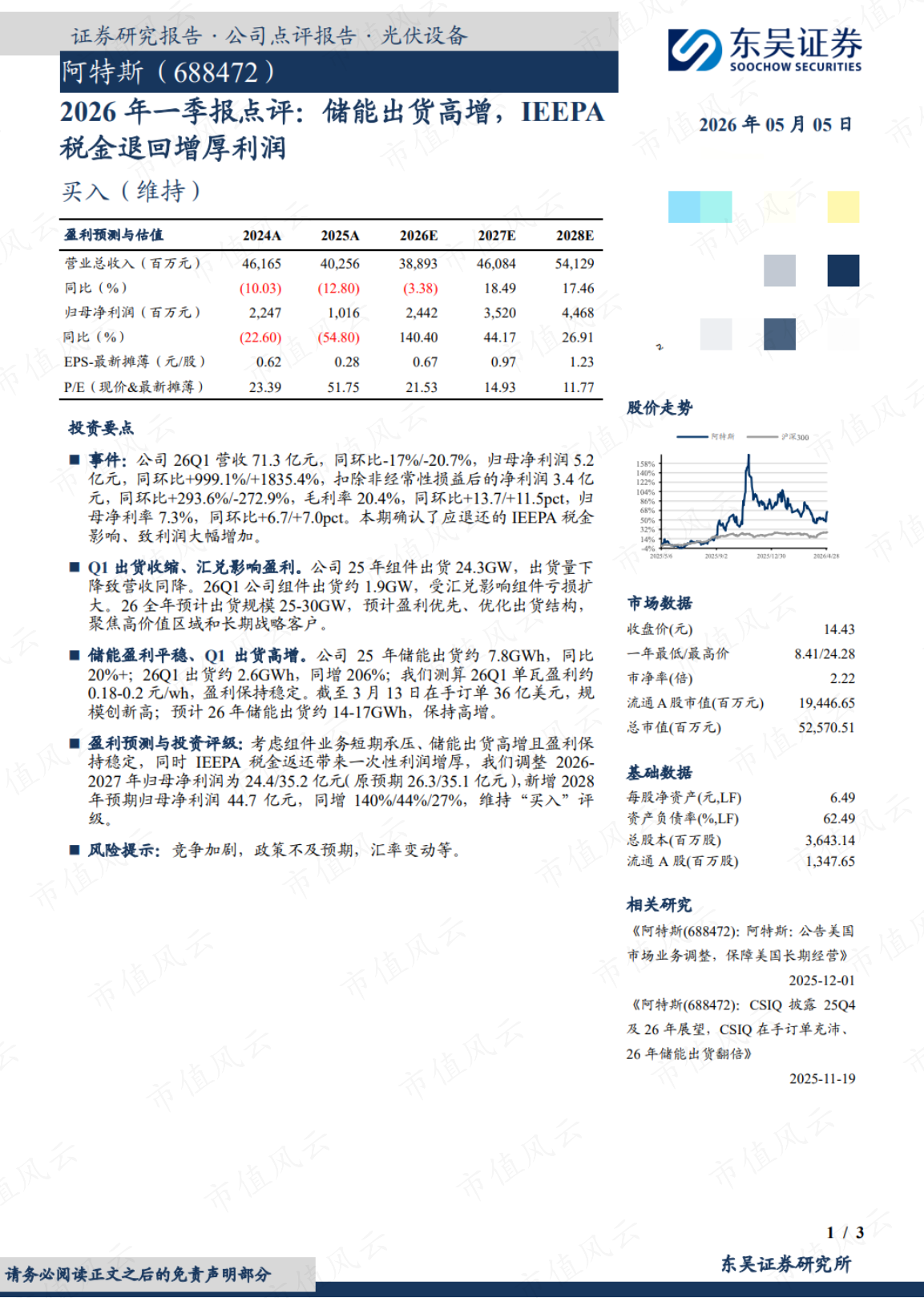

阿特斯

重点机构:华夏基金、嘉实基金、兴全基金、易方达基金

调研摘要:

阿特斯近期发布了TOPCon第三代组件,功率达670W、效率约24.8%,预计8月起交付,并持续加码研发以应对行业价格竞争。海外大储需求方面,公司认为具备长期增长基础,近期已新获意大利项目,截至一季度末全球累计交付近20GWh。储能电芯方面,盐城大丰基地现有约3GWh产能,并正推进下一代大容量电芯研发,配合外采以保障供应安全。

在数据中心供电领域,公司已探索相关解决方案,北美已有明确项目需求。光伏组件一季度出货1.9GW,公司坚持利润优先策略,主动控制出货量,聚焦优质市场,并认为国内中长期需求受政策拉动向好。面对行业周期,公司坚持“反内卷”,在高利润市场保持参与,低利润市场灵活应对。产能规划上,侧重高效产品研发与降本增效,储能产能灵活排产,海外产能将依托合资平台稳步推进。

券商研报:

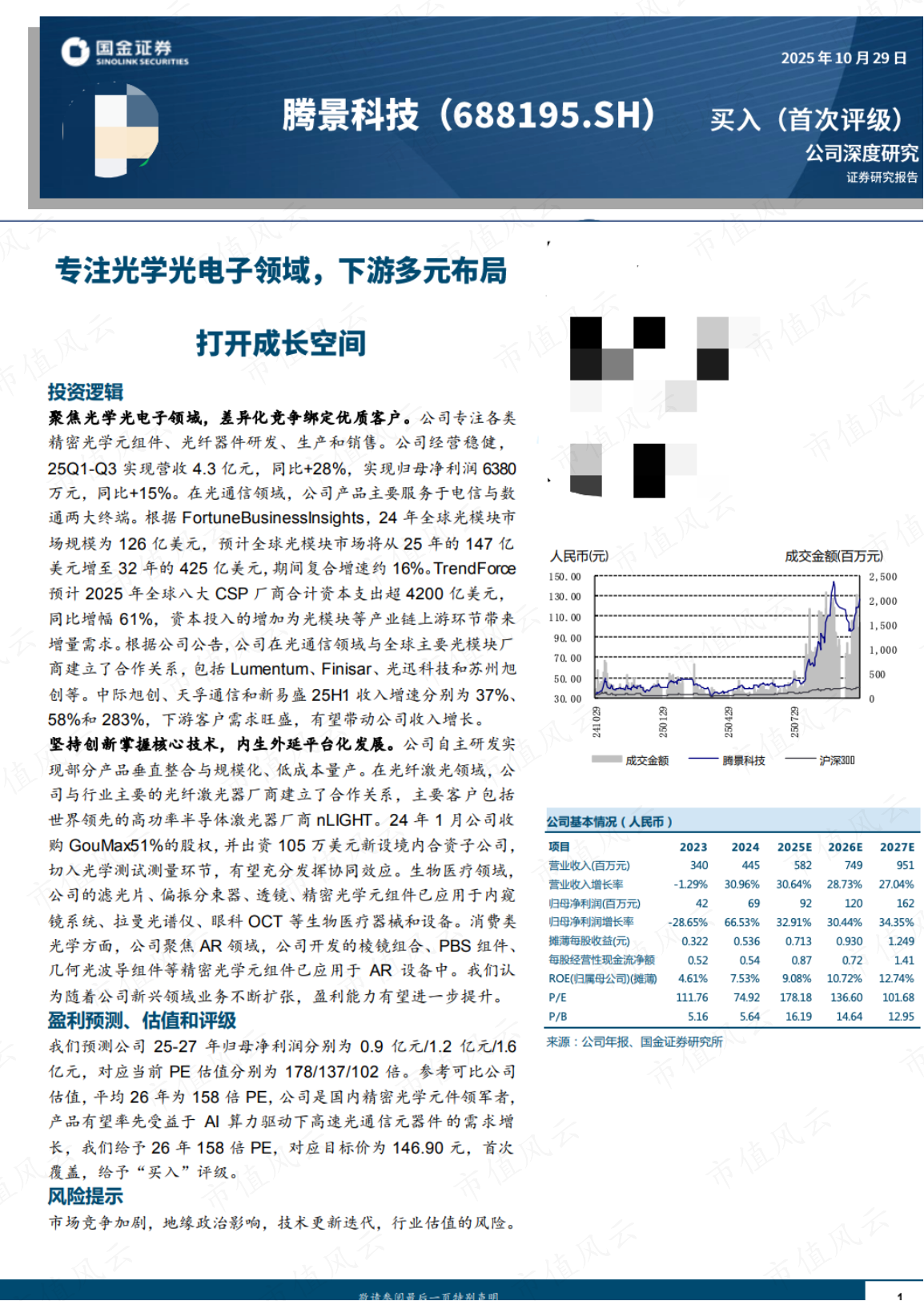

腾景科技

重点机构:淡水泉资产、中欧基金

调研摘要:

该公司光通信测试仪器业务持续完善,可调谐激光器等产品已量产,2026年将聚焦400G及以上骨干网等高端市场。在OCS全光交换机领域,公司为准直器等核心元组件供应商,液晶方案部分已量产,MEMS方案小批量验证中,大尺寸纯YVO4晶体等产品已获重要订单并量产。OCS市场增长由云厂商部署驱动,公司具备适配多技术路径的交付能力。

公司是液晶OCS领域大尺寸纯YVO4晶体的主要供应商之一,该晶体用于偏振控制,有别于激光晶体Nd:YVO4。大尺寸生长难度高,但公司已解决相关工艺问题。

2026年资本开支维持高位,重点扩产高速光模块及OCS无源元组件,合肥工厂满产,泰国已投产,郑州预计三季度投产,资金由自有及外部融资解决。CPO领域正开发FAU组件和一体化透镜等产品,硅透镜处于验证阶段,技术能力可复用至NPO领域。光纤激光业务聚焦高损伤阈值元器件,新兴领域推进半导体及生物医疗高端模组。公司凭借六大核心技术平台,灵活适配多种技术路线以保持竞争力。

券商研报:

(注:调研摘要为AI整理)