会员

会员 下载APP

下载APP

前言:

随着2020年末恒大暴雷初见端倪,白电历经大宗暴涨、地产见顶、海外累库、口罩爆发,其营收、利润率均表现出一定压力,而市场则紧接着做出了定价。

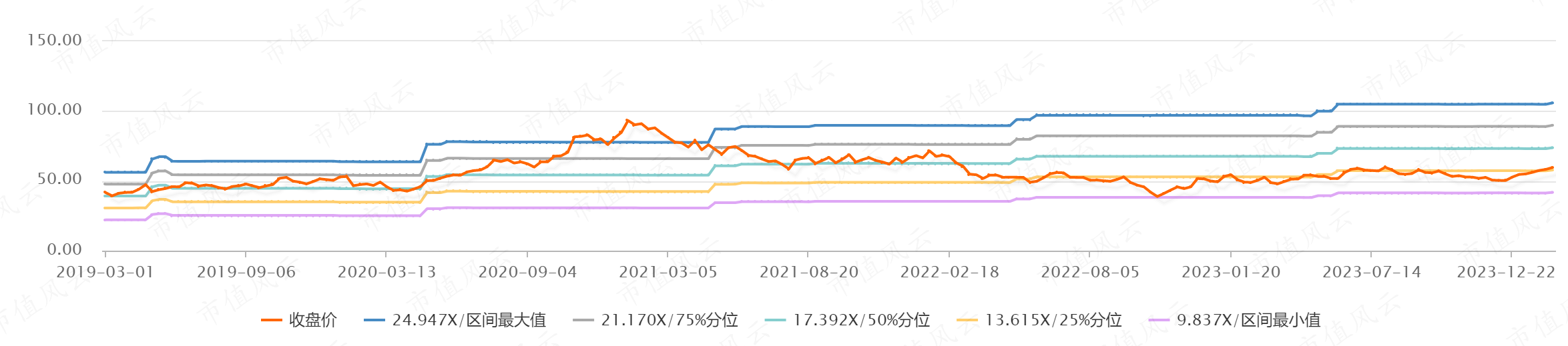

以美的为例,其股价从2021.2的98元(前复权,下同),跌至2021.7的59元,估值则从29PE(TTM,下同)下跌至16PE,近乎腰斩,最低甚至仅10PE。

值得注意的是,在阶段性因素(疫情、原材料)度过后,公司业绩重启上升通道,10%+业绩增速搭配4%+分红,但其估值却以12pe为中枢,区间小幅摆动,貌似成为其估值的地心引力。“美的11PE买,13PE卖”似乎成为屡试不爽的套利宝典。

其有三个原因:

1)白电股带着地产标签,业绩持续性受到质疑,被部分资金回避;

2)科技进步背景下,资金分流至其他行业;

3)大盘整体弱势。

站在2024年的起点,三个压制因子或处在反转趋势。基于稳健业绩,白电在公募资金回流+中长期资金抢筹背景下,整体估值有望突破2022-2023年10-14PE区间,叠加趋势资金,龙头,有望告别“搓个20CM就跑”的时代,在第一阶段或向16PE+进军(格力 海尔跟随拔估值)

美的、海尔并非后周期股,格力后周期含量或存认知差,海信份额存提升空间。市场对美的/海尔等白电股票定位为地产后周期股,通过营收拆分和影响因子分析,地产对其业绩收入影响为低个位数,对整体表现影响较小,其属于明显的认知谬误。

如若白电公司能做到持续2年以上的业绩稳健增长,地产后周期的标签有望不攻自破,公司估值逻辑有望重塑。考虑到23年三大白业绩均实现双位数增长,24年则是检验成色的关键一年。

类似日本大金1990年股价见顶,1993年股价见底,1995年后随着业绩增长,股价重启上涨通道。

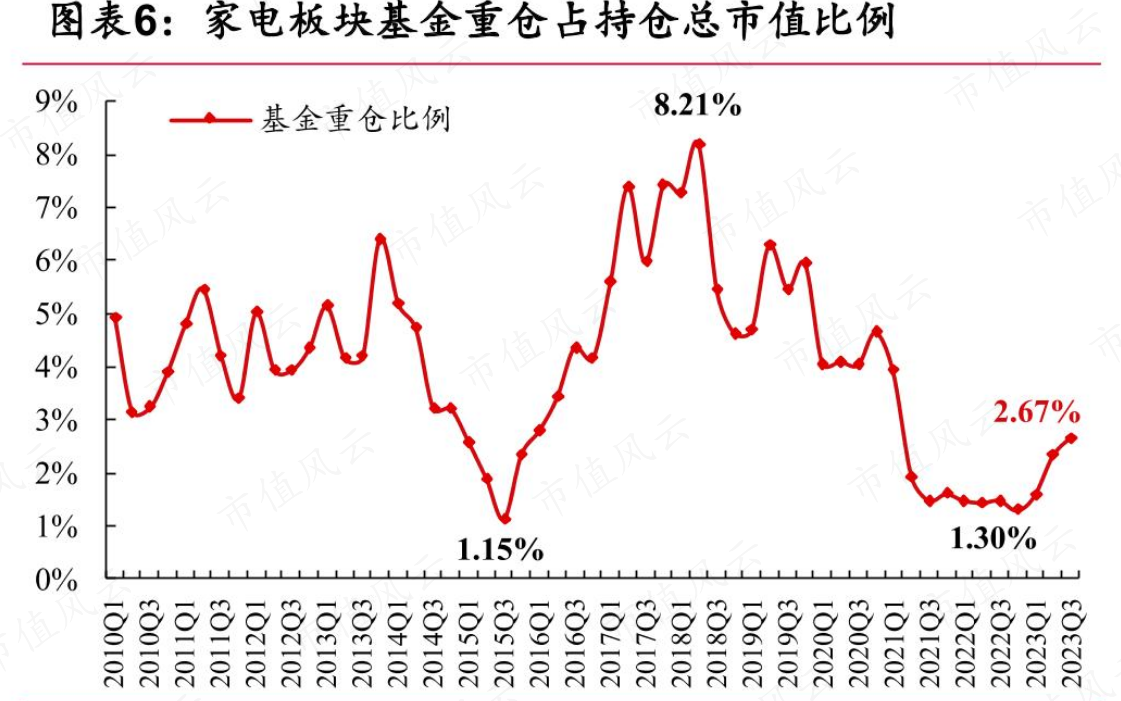

家电公募重仓比例,经历了2019-2022长达四年的持续下行(6.2%---1.3%),有望重启长期上行通道,估值中枢或同步提升。

前期强势行业正面临调整,弱势行业转强,趋势一般以“年”为单位:

1)电新、食品饮料、医药、计算机行业公募持仓在2020-2022年前均处于长达数年的强势/上升通道,见顶后开始回落、震荡。上述行业整体基本面处于调整状态。

2)煤炭公募重仓于2020Q3见底,至今处于已是第四个年头,仍处于上升通道。

3)家电板块自2022Q4开始,持仓环比4个季度提升,进入上行通道。考虑到前期调整达4年,且主要成份股符合市场当前风格(高股息稳增长),符合以险资为代表的中长期资金的审美,在其入市预期下,预计家电上行趋势有望在中长期持续,回到2020-2021年3%-4%区间,估值有望跟随上修。

结论:

坚实&持续的业绩就是信心。白电在公募资金回流+中长期资金抢筹背景下,整体估值有望突破2022-2023年10-14PE的地心引力,叠加趋势资金,龙头有望告别“搓个20CM就跑”的时代,在第一阶段向16PE+进军(格力 海尔跟随拔估值)

红利股的探戈,是将戛然而止,还是才拉开序幕?

红利/成长/微盘之争见诸报端,不争论哪方高低,毕竟健康的市场不止一种投资方式。仅浅谈白电作为红利股的后续上涨动能。

1) 宏观上,疫情后的强预期弱现实,经济新常态(低增速、低利率)使得高股息得到青睐。而此种投资范式演绎得到大众关注,不过一两季度。

2) 资金上,潜在的中长期资金入市,偏好波动小、分红保底、流动性好(国寿和新华的500亿私募择股偏好)的白电率先、持续受益。考虑到我国30万亿的险资规模,点滴即是汪洋。

3)股债配置上,随着债券资产荒的持续演绎,部分险资或流入权益,白电作为红利股的代表之一,有望以ETF成分股等方式持续得到买入。

坚实&持续的业绩就是信心

回复

回复