会员

会员 下载APP

下载APP

4月,是今年市场人气的分水岭,此前市场一直在交易“强预期,弱复苏”。在宏观宽松的背景下,大家对今年市场还比较期待。但4月份后陆续披露的金融数据和经济数据,复苏进程并不是一帆风顺,市场的人气逐渐进入冰点。

疫情后的疤痕效应十分明显,国内消费并没有随着放开呈现快速复苏,尤其房地产市场短暂的反弹后重回“ICU”门口,而且老百姓还在提前还贷降低家庭杠杆率。随着房子的金融属性降低,出生人口的快速下滑,预期变了......

海外方面,地缘局势紧张,海外通胀高企,利率提升,需求下滑,给国内出口带来较大的压力。

此外,人民币进入贬值通道,兑美元汇率再度跌破7。

悲观是悲观者的墓志铭。站在当下看宏观经济的复苏,一波三折。可中长周期来看,政策的余地还比较多,对眼下的问题过于悲观绝非明智之举。从市场来看,确也犹如钟摆,情绪总是从一个极端走向另一个极端。

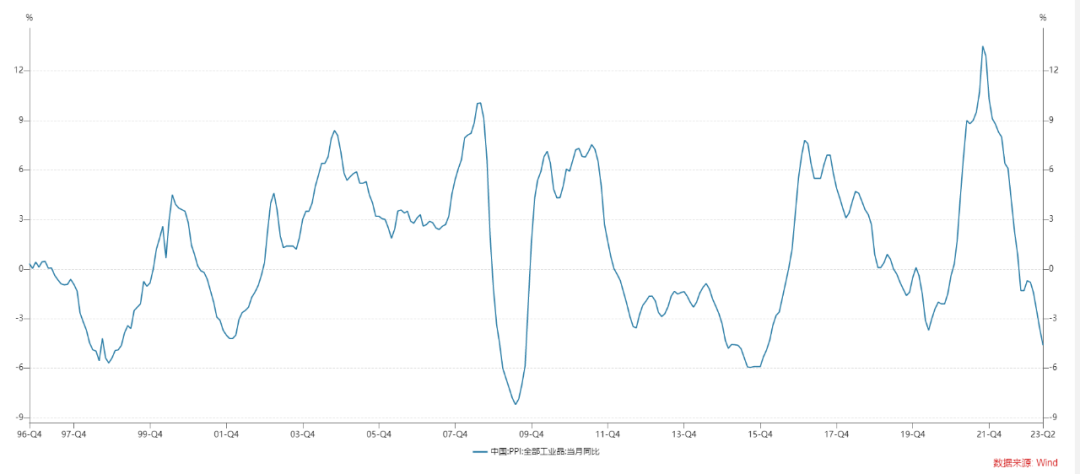

今天PPI的数据出来,5月环比-0.9%,进一步下探。5月代表全球定价的CRB指数、代表内需定价的南华综合指数月均值环比均为负增长,同比也不同程度低于4月,市场已经有所预期。不过盘面来看,经济数据欠佳成了炒作AIGC的一个助推力,游资、机构击鼓传花。

这一轮PPI周期,不论从跌速还是跌幅来看,在历史上可以和2018年媲美。

|

PPI下行时长 |

||

|

起始日期 |

见底日期 |

时长(月) |

|

1997年2月 |

1998年11月 |

21 |

|

2000年7月 |

2002年1月 |

17 |

|

2004年10月 |

2006年4月 |

18 |

|

2008年7月 |

2009年7月 |

12 |

|

2011年7月 |

2015年9月 |

28 |

|

2017年2月 |

2020年5月 |

39 |

|

2021年10月 |

? |

至今20 |

|

平均 |

22.5 |

|

从历史数据来看,PPI下行时间最长的是2017年-2020年,期间政策影响较大,同时下游需求受到了疫情的冲击,PPI下行时间较长,直到能耗双控、碳排放等因素影响,才结束探底,重新快速上扬走出一波新的趋势。2021年10月见顶后,至今下行近20个月,从历史来看,这轮PPI下行时间已经接近均值,但受疫情因素等影响,产品存货去库仍需时间,显然PPI的见底还需时日。

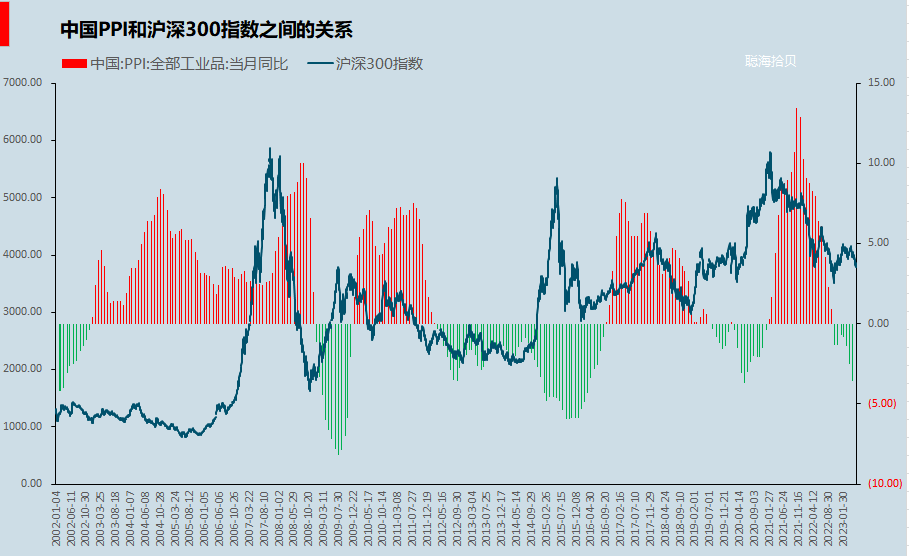

不过二级市场的表现却并不会那么悲观。

|

PPI下行时长 |

沪深300见底 |

指数领先PPI见底时长(月) |

||

|

起始日期 |

见底日期 |

时长(月) |

||

|

1997年2月 |

1998年11月 |

21 |

||

|

2000年7月 |

2002年1月 |

17 |

||

|

2004年10月 |

2006年4月 |

18 |

2005年6月 |

10 |

|

2008年7月 |

2009年7月 |

12 |

2008年11月 |

8 |

|

2011年7月 |

2015年9月 |

28 |

2014年11月 |

10 |

|

2017年2月 |

2020年5月 |

39 |

2019年1月 |

17 |

|

2021年10月 |

? |

至今20 |

||

|

平均 |

22.5 |

11 |

||

从历史来看,沪深300指数往往领先PPI 11个月左右见底,因为A股往往是买于预期。在PPI持续下行,企业盈利下滑等背景下,各种接踵而至的政策有望成为市场的驱动力。

如图,我们很明显的看到,市场指数大幅领先PPI见底

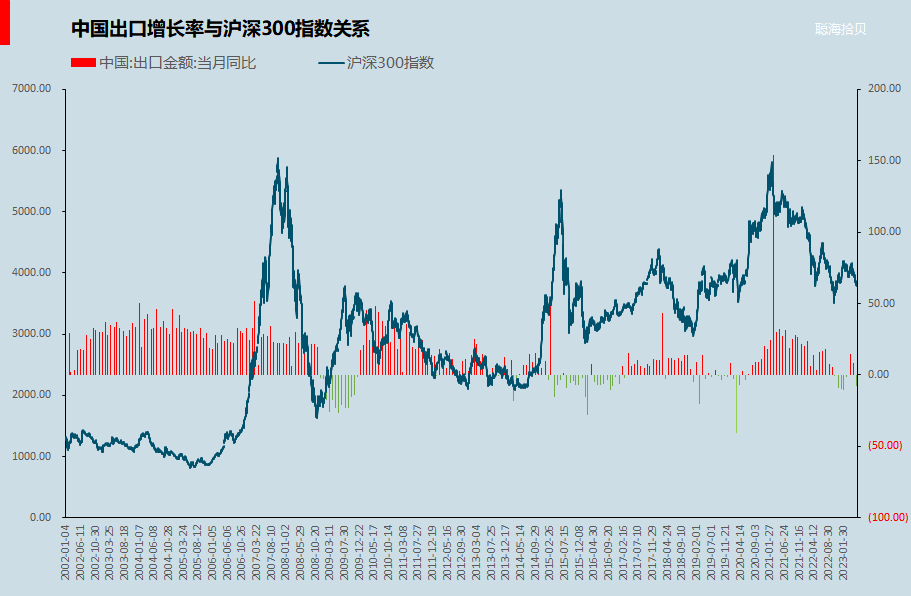

另一方面,我们看到三驾马车的出口遇到了一定的压力,内需不振,出口承压,成了很多民科悲观不能更悲观的理由。经济的压力不可否认,但对二级市场而言,简单把市场和经济线性关系,显然是不对的。

在出口下滑的过程中,指数反而往往能成为大底,背后逻辑大概是政策发力驱动的结果。至于这轮出口转负,时间会有多长?还得看海外衰退的程度,但这不是由国内所能掌控的,那么消费、投资等有望成为国内重点发力的方向。

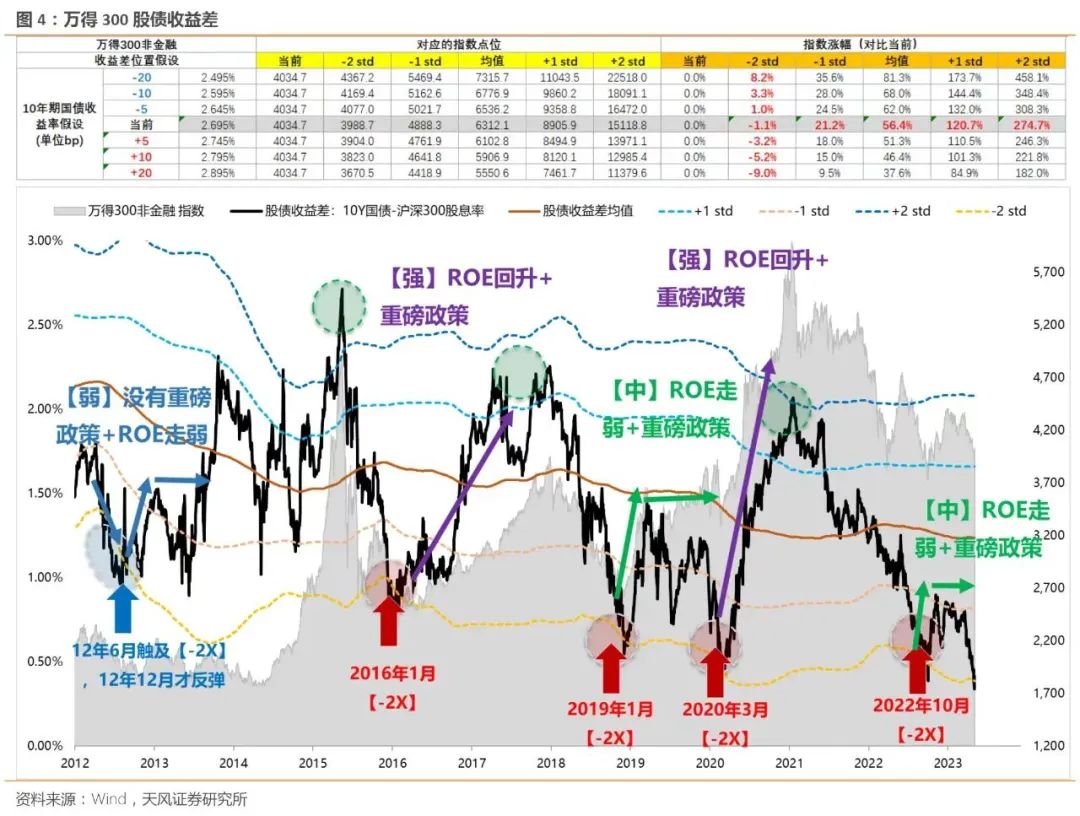

目前,市场已经很悲观了,天风这个图可见一斑。

股债收益率来看,市场再度回到一个性价比极高的位置,也已经对悲观预期较为充分的定价。或许很多人也会说:这次或许会不一样。这样的话在几轮牛熊中太多次听到,不论在牛市的高点,还是在熊市的低点,顺人性的人云亦云,总是会得人心,但经不起时间的检验。

每个时代都有时代的困难,每个阶段都有阶段的苦楚,可回头来看,这都不是事。

辩证看待当下,犹如狄更斯的那句名言:这是一个最好的时代,也是一个最坏的时代。

站在当下,唯有相信常识,相信国运,终将会否极泰来、柳暗花明。

(买在无人问津处,卖在人声鼎沸时,闲聊几句为大家打气,仅供参考,不能作为投资依据)