会员

会员 下载APP

下载APP

前几日,风云君曾经在《上市后每年保持造假,原实控人解禁就卖壳!新实控人耍弄套路,差点把自己玩退市!至正股份,谁的悲剧?》一文中,为老铁们讲述了至正股份差点把自己卖退市的故事。

进而,风云君又发现一家公司,也曾在年底盘算着变卖点家当,突击一下业绩。但这家公司可没有至正股份幸运,最后没刹住脚,成功转让了,这家公司就是$国际医学(000516.SZ)$。

究竟怎么回事,快跟着风云君看起来。

一、有苦难言的买卖

2020年11月18日,国际医学发布公告称,计划将其持有的汉氏联合全部3,400万股股份(占汉氏联合全部股份的31.36%),以7.80亿元出售给济南银丰。

汉氏联合是国际医学在2014年12月,花费了2.70亿元,收购来的。2012年至2014年9月期间,汉氏联合的净利润一直处于亏损状态。

但是,也不妨碍国际医学的此次投资。人家可是看中汉氏联合的干细胞存储、细胞再生医疗应用等业务,并认为其业绩即将得到显著改善。

不过,加入国际医学之后,汉氏联合的业绩表现还是不怎么样,大部分年份依然在亏损。2019年、2020年前三季度的归母净利润分别为-5,078.57万元、-3,409.56万元。

截至2020年9月末,汉氏联合的净资产只有1.92亿元。如此看来,31.36%股权,就卖得7.80亿元,对于一家持续亏损企业来说,国际医学的这笔交易可以说收益颇丰。

当然,汉氏联合高达25.21亿元的估值也不是白给的。

据说,它的干细胞新药,是目前已知的、业内最早申报的、以人脐带来源充质干细胞静脉使用的药物,并且已经获得国家药品监督管理局审批进入临床试验。

成功在即了,国际医学竟说要放弃了,当初是真的看中了这项业务吗,还是纯粹为了炒作?

对此,国际医学解释称:此次出售是为了收回投资资金,为发展医疗服务业务提供资金支持。

确实如此吗?风云君却有些不以为然。

2019年,国际医学净利润亏损了4.13亿元;2020年前三季度,亏损扩大至5.06亿元。那么,按照当时的规定,国际医学此次出售资产,意欲何为,不就很明显了吗?

但谁成想,年底出台了退市新规,国际医学2020年前三季度的营收规模就已超出1亿元,假如没有其他意外,单从财务指标上看,好像退市风险小了很多。

其实不用卖掉汉氏联合,国际医学也能平安度过。这下给不小心卖掉了,可找谁说理去,简直就是哑巴吃黄连,有苦说不出啊。

但,这就是生活。

二、缺钱,实属无奈之举

既然说到了这里,风云君干脆带大家领略下国际医学的整体业绩。果然发现,国际医学的手头确实有点紧,也是时候需要变卖点家产回回血了。

由于国际医学早在1993年就已经上市了,刘建申刘老板直到2004年才成为实控人,咱们就从2004年之后开始分析。

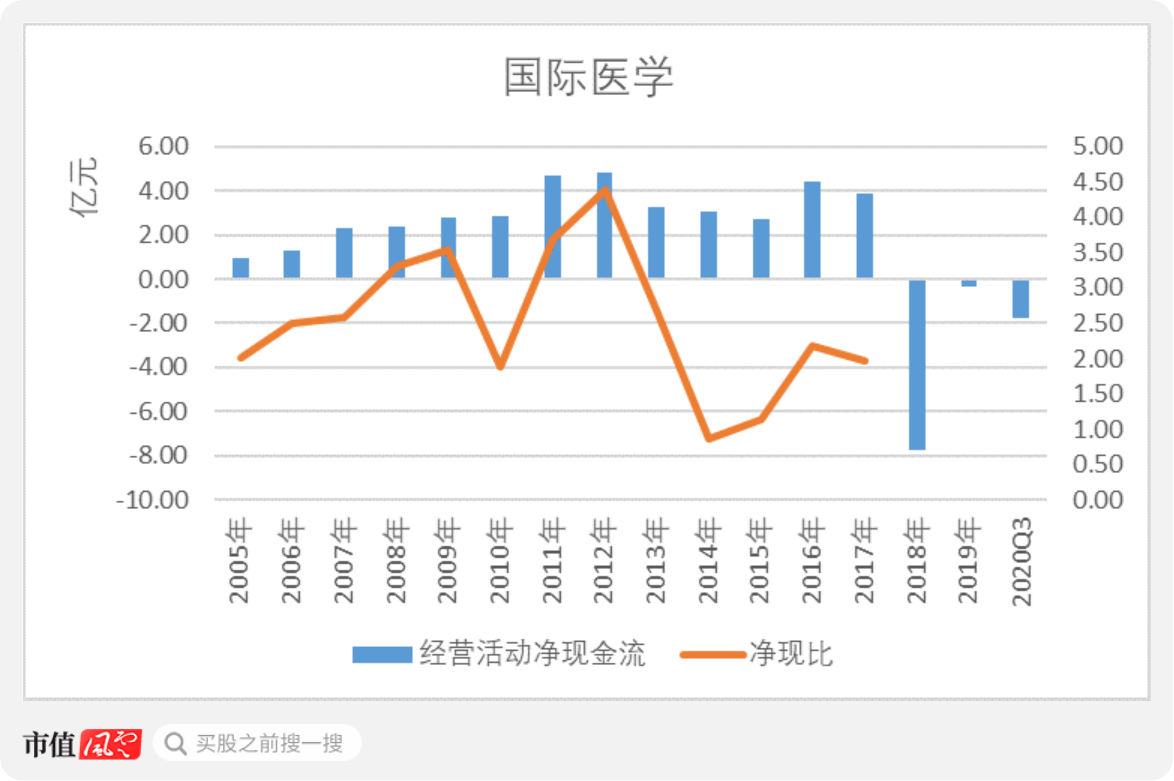

先看现金流情况。2018年之前,国际医学的经营活动净现金流表现还是相当不错的,不仅每年都保持着流入状态,并且每年的净利润都实现了真金白银的现金流入。

2018年之前,国际医学的净现比也只有在2014年略低于1,大部分年份都明显高于1.00水平。

但是从2018年开始,一切都不一样了,经营活动净现金流突然就进入净流出状态,到2020年前三季度,已经合计流出了将近10亿元。

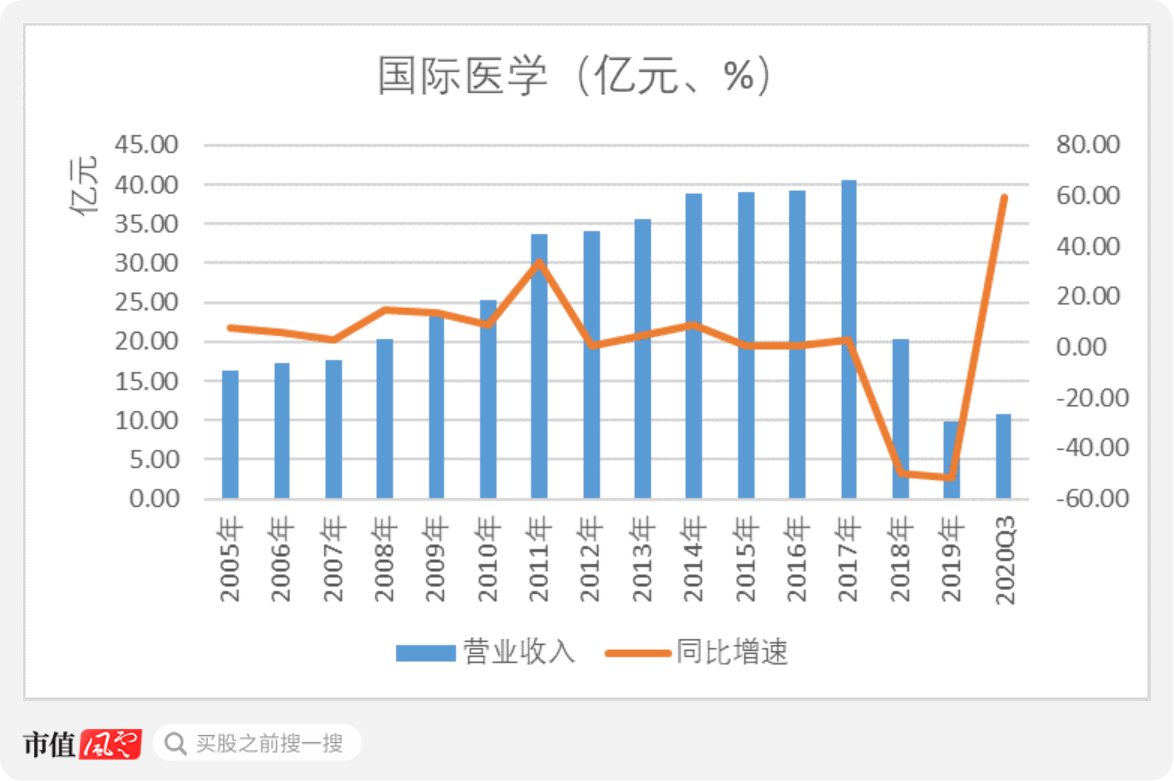

与此对应,营业收入也是此番景象。2005-2018年期间,国际医学的营业收入整体上是保持着增长态势的。

也是从2018年开始,营业收入连续拦腰砍断。

对比来看,国际医学在2017年的营业收入为40.60亿元,2018年下滑至20.39亿元,2019年进一步下滑至9.91亿元。2020年前三季度虽然实现了大幅增长,但是较之前年度依然有很大差距。

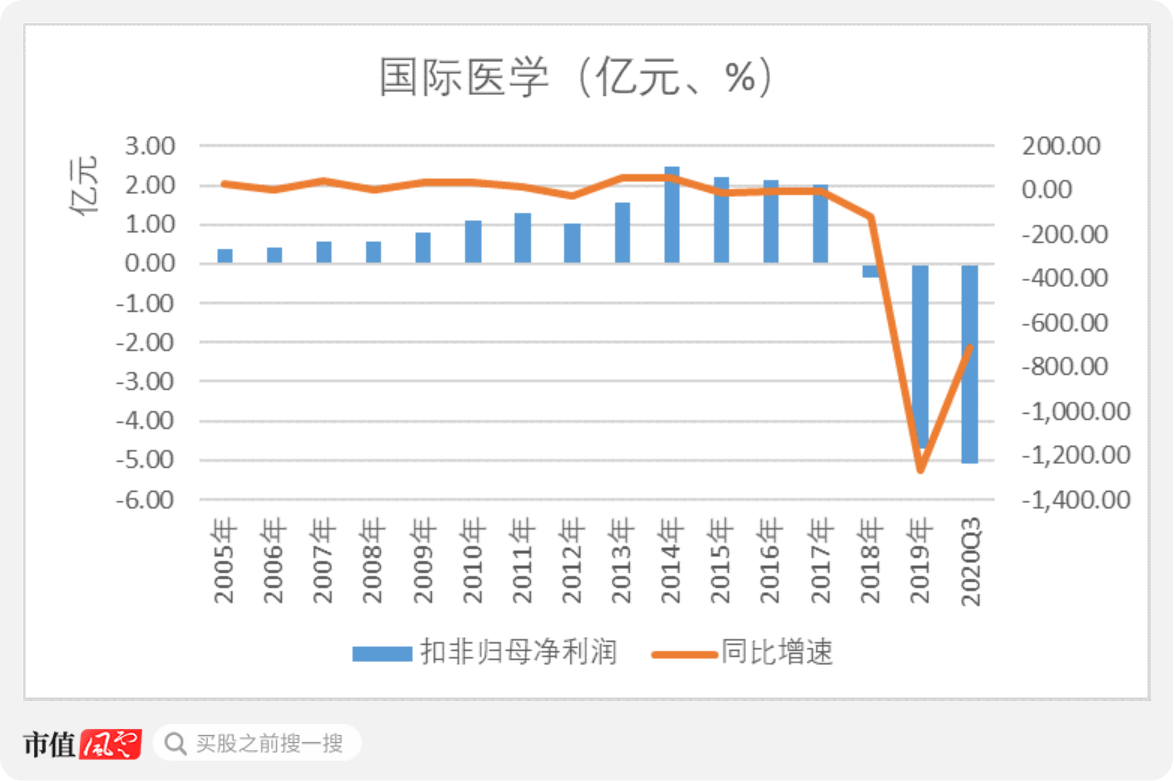

扣非归母净利润也不出意外的在2018年突然变脸,至2020年9月,合计亏损额已经超10亿元。

不过,风云君发现,国际医学的扣非归母净利润在2014年开始,就进入增长瓶颈期,甚至还有些缓慢下滑,也就是传说中的增收不增利。这一点算是为今后的变化埋下的一个伏笔。

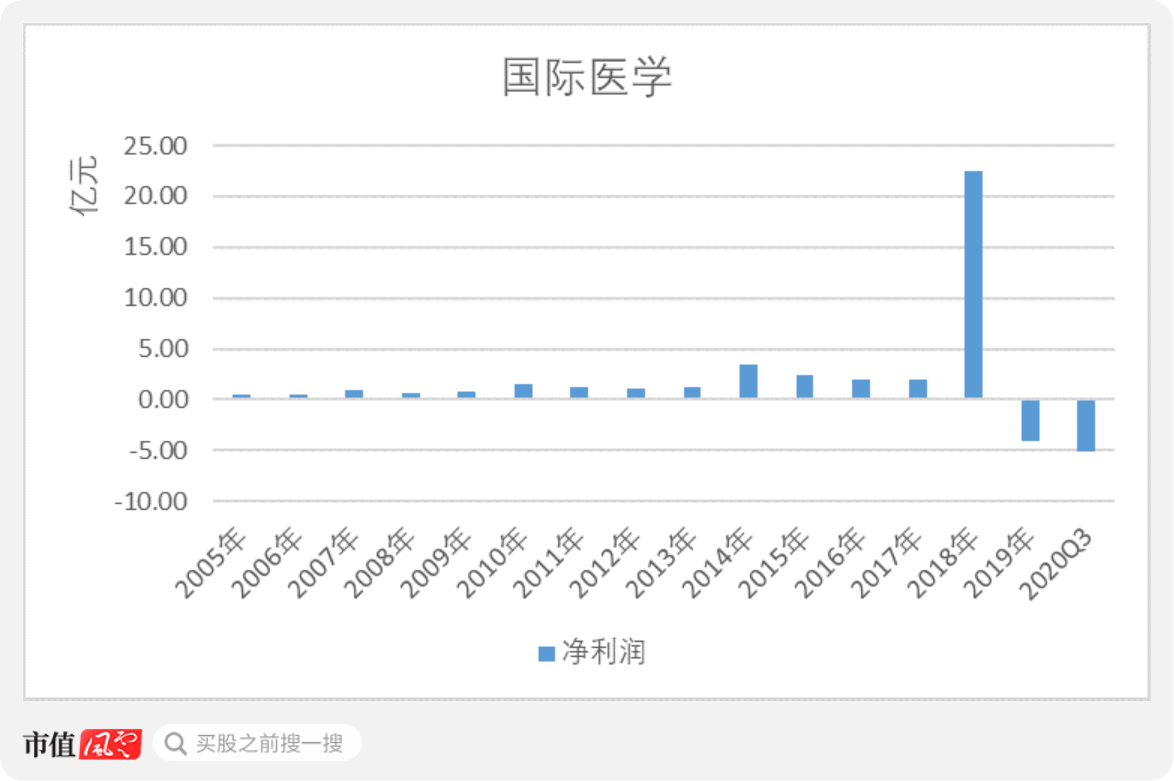

所有业绩中,最反常的要数净利润。

2018年,国际医学的净利润却一反常态的赚了22.43亿元,比过去12年(也就是2005-2017年期间)实现的净利润总和18.39亿元,还要高一点。

然而,这也只是昙花一现,2019年,净利润也陷入了亏损状态。

翻看2018年的年报,风云君找到了上市公司的解释,这其中包括处置开元商业获得的29.67亿元的投资收益。也就是说,假如没有这笔投资收益,国际医学在2018年也是亏损的。

说到这里,是不是对国际医学更好奇了。别急,咱们这就来说说他的业务。

三、业绩变脸的背后

1、核心资产卖了

其实,国际医学的前身是开元控股,也用过开元投资这个名字,原是一家从事百货零售的上市公司。

从名称的变化可以看出,开元商业应该是国际医学的起家业务,甚至可能是他最主要的业绩来源。

没错,以2017年为例,开元商业实现营业收入33.86亿元,占国际医学营业总收入的83.40%;实现净利润1.54亿元,共贡献了近八成的净利润。

风云君从朋友那里了解到,西安市最繁华的商业区——钟楼的东南角那里,便是开元商业最早的驻扎地之一。可以说,它是陕西本地老牌的百货公司,坐拥最繁华的地段,类似沈阳的中兴商业、天津的劝业场、北京的王府井百货。

不过,从上文扣非净利润的描述也可以看出,在新零售行业的冲击下,开元商业作为传统的线下百货,日子并不好过,利润从2014年开始,就进入增长瓶颈期。

这更加坚定了刘老板转型的想法。最终,在2018年,刘老板找到了银泰商业这位意向客户,并借此大赚了一笔。

从此,国际医学少了这么一大块收入和利润来源,之后业绩的下滑也就不难理解了。

2、新业务不成器

其实,刘老板从2011年,就开始筹划转型了,方向是医疗服务业务。

2011年12月,国际医学花费2.97亿元现金,收购了西安高新医院100%股权,正式进入医疗服务行业。

风云君发现,西安高新医院与国际医学都是刘老板旗下的资产。某种程度上说,也是刘老板将更多自家的资产装入上市公司。

医疗服务行业究竟是干什么的呢?按照国际医学的解释,主要以运营大型三甲综合性医院为主。

但是,国际医学的实力似乎一般,经营范围只局限在陕西省,旗下只拥有西安国际医学高新医院、西安国际医学中心医院、西安国际医学商洛医院等几家屈指可数的医院。

不过,这个医疗服务行业的概念可不少,比如“互联网+医疗健康服务”,还与阿里健康合资成立了西安高新互联网亿元,开展线上诊疗服务。

那么,医疗服务行业的表现如何呢?从上面的整体业绩分析来看,当然是不怎么样。不过,风云君还是要具体说一说。

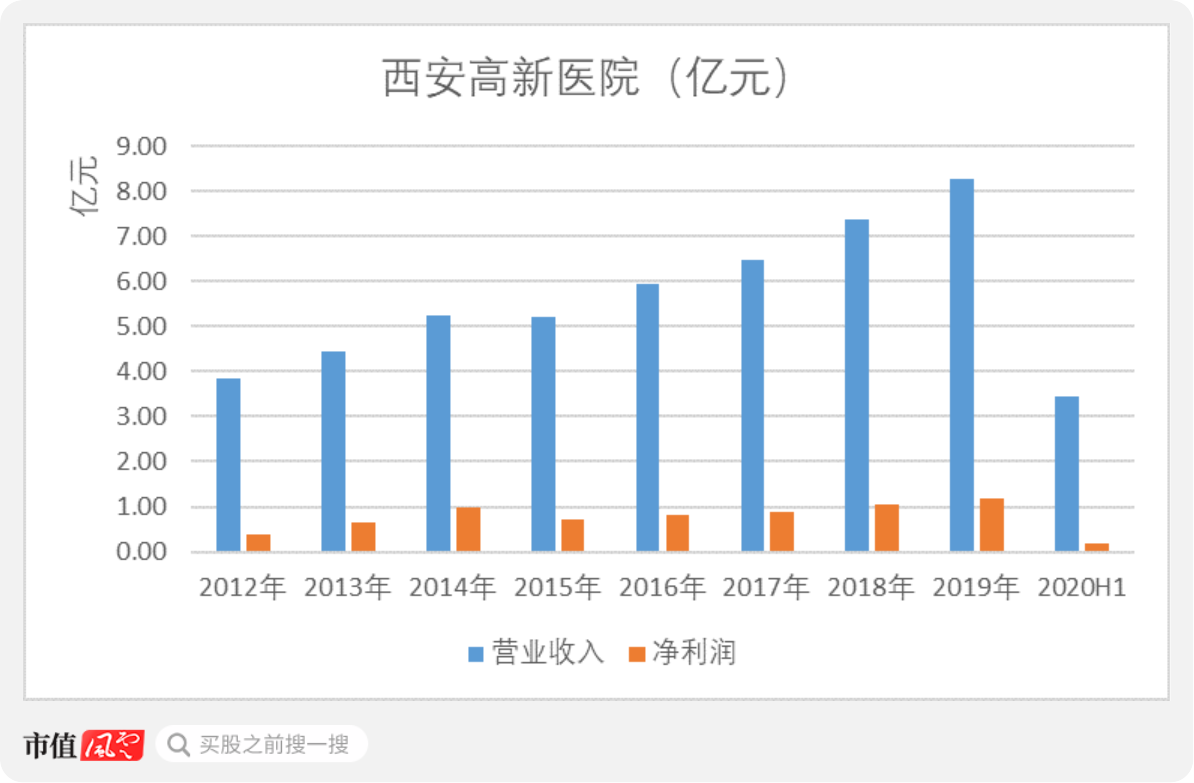

在被国际医学点名的西安国际医学高新医院、西安国际医学中心医院、西安国际医学商洛医院三家公司中,只有第一家医院处于盈利状态,其他两家尚在亏损期。

而西安高新医院的业绩也不怎么样,2019年的营收规模尚不及10亿元,净利润也只有1亿元出头,近年来更是没怎么增长。

不得不说,刘老板能把所有的希望寄托在这样一家标的上,确实勇气可嘉。

四、多渠道持续输血新业务

虽然医疗服务业务赚钱能力一般,但花钱能力可不容小觑的。

2014年,国际医学非公开发行股票募集了15.00亿元,用于投资建设西安国际医学中心项目,到2019年末,已全部使用完毕。

2019年,国际医学又为这一项目投入了25.43亿元。此外,康复医学中心、高新医院扩建等项目还花费了14.23亿元。

从2020年3季报数据来看,国际医学对医院的投资,还在继续中。

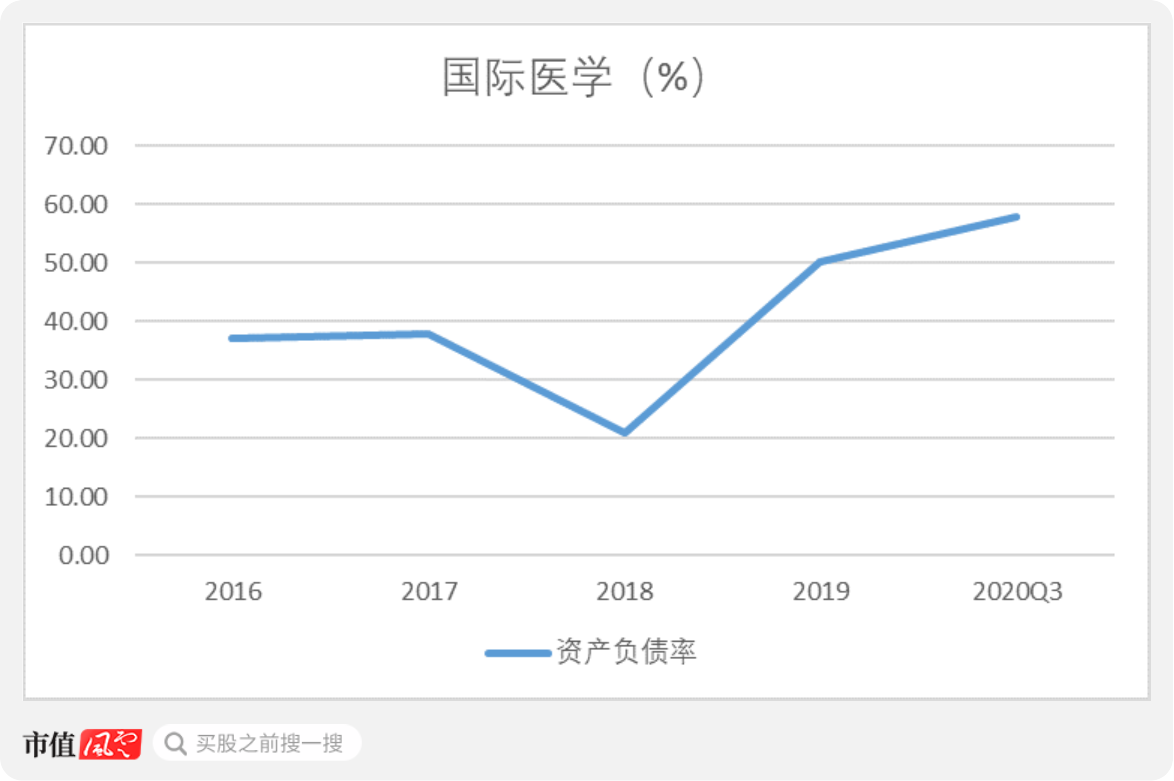

当然,这些只靠变卖开元商业变现的钱是不够的,国际医学还为此从银行筹措了不少资金。截至2019年末,长期借款从上期末的5.71亿元,增长至31.55亿元,到2020年9月末进一步增长至38.98亿元。

这也让国际医学本来已经开始有些好转的资产负债率,从2019年开始,又快速飙升。

短期偿债能力也是如此,对于一家没有任何利润的公司,截至2020年9月末,国际医学的流动比率、速动比率分别只有0.73、0.70。

为了缓解上市公司的资金压力,国际医学又在计划非公开发行股票,刘老板独自一人包揽了全部10亿元的募资额度。

不得不说,刘老板的这份底气,风云君实在佩服。

总结:差钱?不差钱?

然而,就在上市公司该勒紧裤腰带过日子的时候,竟然还在2018年分红了1.68亿元。

1.68亿元,不多也不少。说他不多,是因为当年的净利润高达22.43亿元,分红占比也不到10%。说他不少,是因为,22.43亿元净利润可全部是依靠变卖资产才得以创新高,扣非净利润还处于亏损中。

并且,上市公司出售变卖家当,不是说好了补给新业务吗?

不止这些,2020年底,转让汉氏联合的同时,国际医学还花费2.01亿元,竞拍了万达信息955.72万股股份。根据,风云君以往的分析来看,万达信息似乎与国际医学从事的业务扯不上太多关系。

国际医学,全称“西安国际医学投资股份有限公司”,着实没有愧对这“投资”二字。但是,就这个业绩,还220亿市值?

风云君还无意间浏览到一份券商研报《公司深度报告:民营医疗新高地,筑巢引凤待时飞》,这题目那结论看的让人嚎啕大哭。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复