会员

会员 下载APP

下载APP

汽车是最大的耐用品,其市场空间巨大,而且汽车产业链正在进行产品的升级和迭代,全球正在从燃油车走向电动和智能车时代,因而汽车行业值得我们特别关注。

这样一个产业大变迁,格局上会带来价值的创造与转移,以及利益的重新分配。

从这个意义来看,国内汽车供应链体系中,有没有处于有利位置、占得先机的企业?

造车新势力,应当是对全球汽车产业链产生变革影响的群体。

以特斯拉(TSLA.O)为例,其产品售价能够不断下降,除了自身技术实力外,还得益于一群敢为人先的供应商支持。

顺着这个思路,一家企业,映入眼帘。

一、借势特斯拉,扶摇直上

$旭升股份(603305.SH)$,成立于2003年。公司成立之初以汽车模具及配件、摩托车模具、五金件的制造加工等为主营业务。

2013年开始,公司以新能源汽车轻量化为方向,致力于研发生产铝合金精密压铸件,产品包括变速器壳体、电池包壳体、电机壳体和重卡离合器壳体等。

2014年,公司开始深度参与特斯拉核心系统零部件供应,之后成为特斯拉的一级供应商。

到了2016年,新能源汽车零部件已经成为公司的主要产品。2017年公司在上交所主板上市。

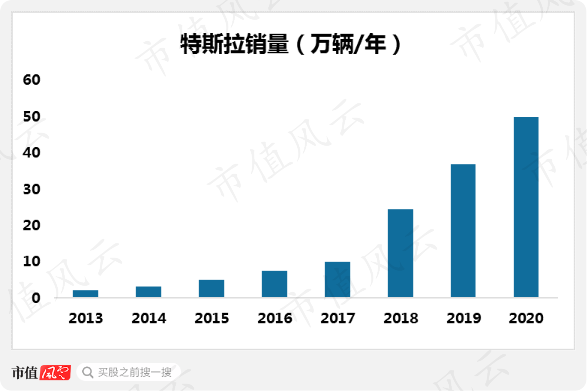

合作关系之初,特斯拉只是一家年销量2万辆出头“富有争议”的“小甲方”,2013年之后,其电动车年销量保持高速增长,CAGR达56%,至2020年电动车销量达到50万辆。

(来源:盖世汽车)

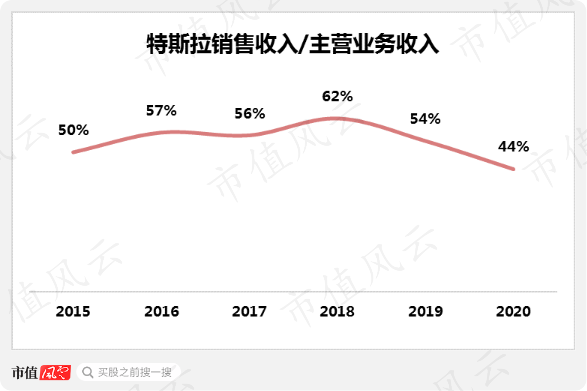

2015年以来,特斯拉一直是公司的第一大客户。来自特斯拉的销售收入占公司主营业务收入的比例居高不下,2020年这一比例同比下降了10个百分点,仍达到44%。

一方面,主要受益于特斯拉各款车型的畅销,公司的收入端实现较快增长。

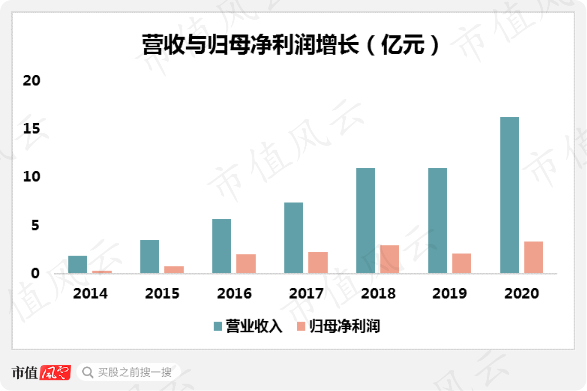

2014-2020年,公司的营业收入由2亿元增至16亿元,CAGR为43%;归母净利润由0.3亿元增至3.3亿元,CAGR为46%。

业绩增长的同时,公司的盈利质量保持良好。以净现比来衡量,该数值自2014年以来未低于经验值1.1,值得称赞。

另一方面,来自特斯拉的收入占比过高,难免会让人担忧公司存在单一客户集中度较高的风险。

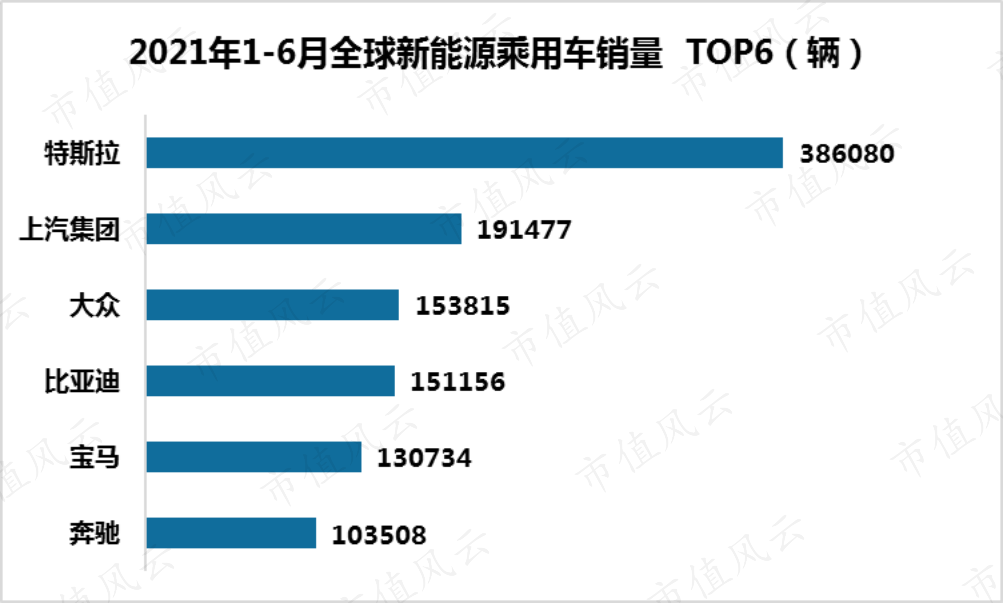

分析来看,主要客户特斯拉在全球新能源乘用车赛道一骑绝尘,保持领先。以销量数据衡量,2020年特斯拉销量50万辆(市场份额为16%),超出第二名大众全年销量(41万辆,市场份额为13%)近9万辆。

纯电车型市场中,特斯拉的全球市场份额为23%,超出第二名$上汽集团(600104.SH)$全年销量近26万辆(市场份额11%),处于绝对领先地位。

2021年1-6月,特斯拉全球销量38.6万辆,是第二名销量的2倍,优势稳固。

(来源:中汽协)

在持续扩容的新能源乘用车赛道,特斯拉独立潮头,持续向上。此外,特斯拉在2013年10月与公司签订了为期10年的长期合作合同。

因此,后续两年因特斯拉销量下降导致公司收入下滑的风险较小。

2018年以来对特斯拉的依存度降低的同时,公司开拓了$宁德时代(300750.SZ)$、$长城汽车(601633.SH)$、法雷奥-西门子等新客户。

目前公司形成了包括采埃孚在内的全球主流整车厂、零部件供应商客群,客户矩阵持续优化。

(来源:公司官网)

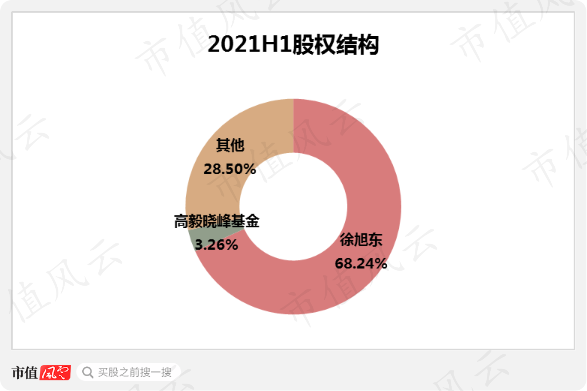

股东结构方面,截止2021H1除了公司实控人徐旭东控制了68.2%左右的股权外,高毅资产的4只产品现身公司前十大股东名单中,合计持有公司3.3%的股份,除实控人以外,持股比例最大。

二、发力新能源系统部件,产能储备领先

汽车轻量化是大势所趋,而铝合金兼具轻质量、高性能和低成本特点,目前是汽车轻量化采用的主要材料。

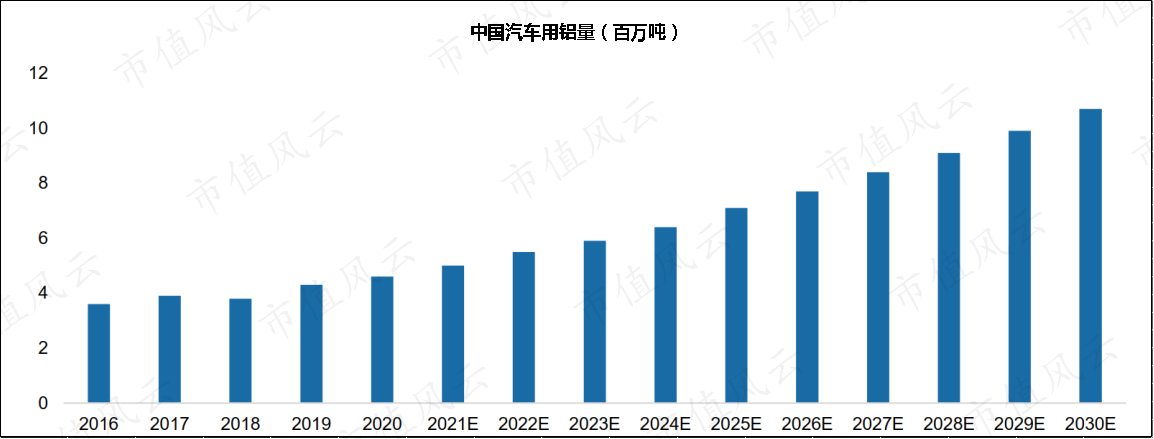

汽车材料的革新,首先将推动车辆制造用铝量的增长。

2019年国际铝业协会发布的《中国汽车工业用铝量评估报告(2016—2030)》预测,国内汽车行业的用铝量将从2018年的380万吨增加到2030年的910万吨,CAGR为9%。

(来源:国际铝协)

从更底层的逻辑来看,铝制零部件尤其是铝压铸部件的应用,不单是材料的更替,还将带来汽车制造工艺的优化。

因为在汽车系统集成方面,一个整体铸造的铝制零件,如减震塔或后纵梁,能够替代5-10个冲压零件,同时省去了焊接工艺。

这个角度讲,铝压铸零部件供应商的价值在于:帮客户优化产品设计,降低综合采购成本。

伴随着部分汽车制造工艺的改变,供应商与客户的合作关系也由“向客户提供标准化零部件”转变为“前期与整车厂同步研发、紧密配合,按需定制、优化制造工艺以及自动化集成”。

这更多考验零部件供应商提供系统解决方案的能力。

(来源:公司招股书)

2018年全球铝合金铸造的市场空间约为383亿美元,主要的铝压铸企业有Alcast公司、美铝Howmet铸造公司、博大铝业公司等,CR5为26%。

发达国家的铝压铸企业数量较少,但是单个企业的规模较大、专业化程度较高。

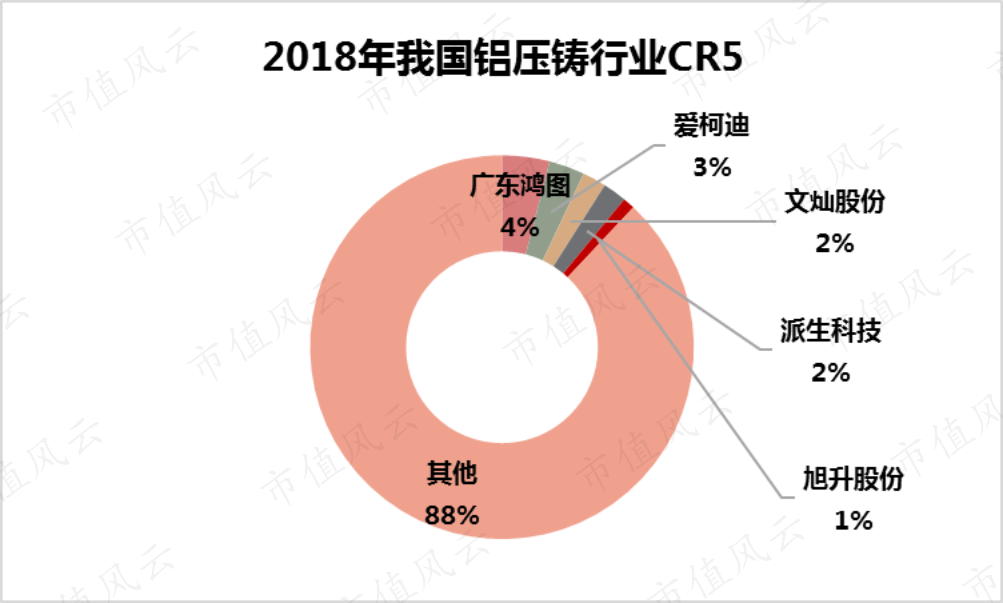

国内铝压铸行业呈现分散格局。据中国铸造协会统计,2018年国内有3000多家压铸企业,但仅有几十家企业产量在万吨以上。2018年国内铝合金压铸件行业CR5为12%,较同期国外的26%仍有较大提升空间。

(来源:中国产业信息网)

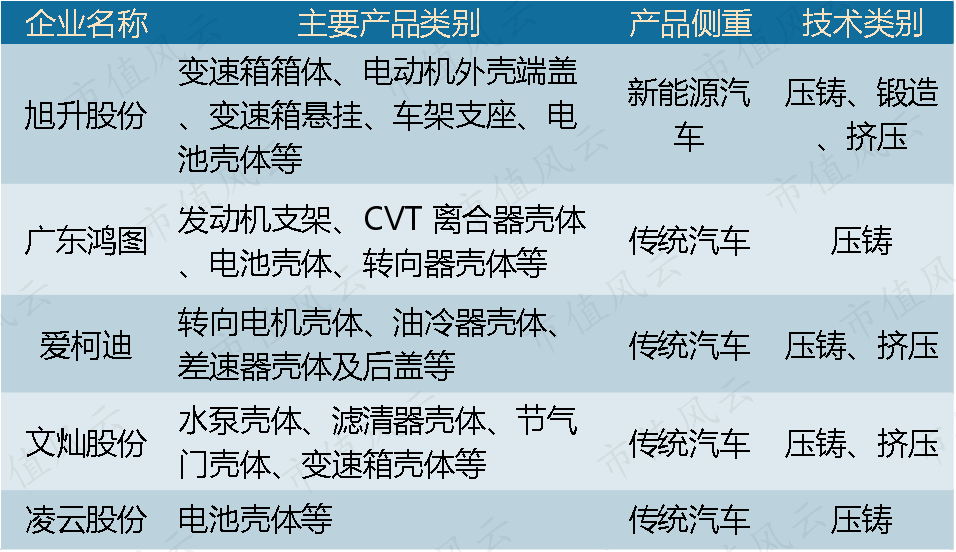

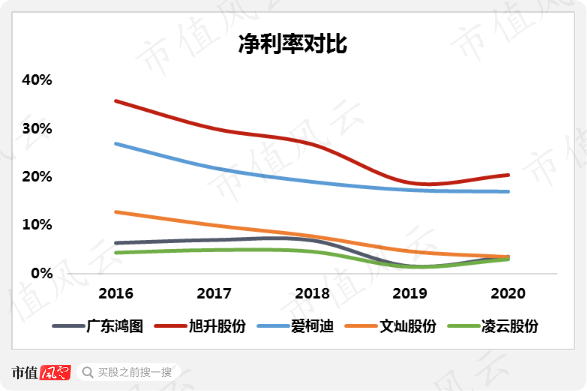

目前,掌握铝合金高压压铸工艺的国内上市公司主要有$广东鸿图(002101.SZ)$、$爱柯迪(600933.SH)$、$文灿股份(603348.SH)$、$凌云股份(600480.SH)$等。

(来源:公开资料整理)

不同企业的技术类别和产品侧重有所区别。广东鸿图、凌云股份主打真空压铸工艺,文灿股份与爱柯迪则在部分产品中应用了挤压工艺。

目前上述公司均以传统汽车为主阵地。

公司的产品配套侧重新能源汽车,技术布局涵盖压铸、锻造、挤压三种目前较先进的铝合金成型工艺。通过与众多新能源整车厂及供应商的合作,公司积累了新能源汽车零部件的设计、研发、生产技术,形成先发优势。

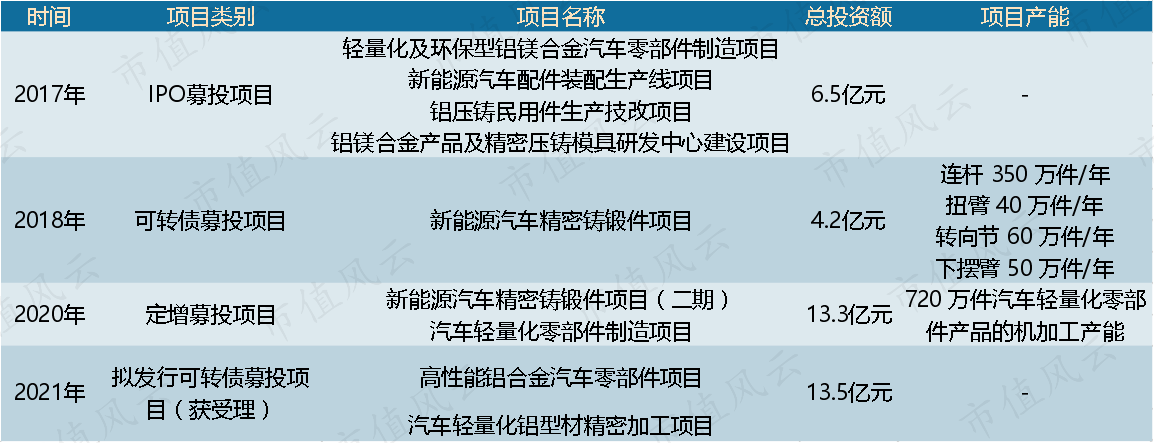

上市之初,公司就认为“受限于现有的生产规模,无法满足日益增长的市场需要”,于是选择不断增加产能。

(来源:公司公告)

IPO之后,公司通过发行可转债和定增的方式,针对“新能源汽车精密铸锻件”和“汽车轻量化零部件”进行了两轮投资,总投资额17.5亿元。

2021年7月30日,公司披露拟发行可转换公司债券事宜,拟募集资金13.5亿元,募集资金投向为“高性能铝合金汽车零部件项目”和“汽车轻量化铝型材精密加工项目”。

该预案已于8月25日获证监会受理。

依靠多轮投资扩产,公司目前在三大工艺上的布局基本成型,能够覆盖汽车动力总成系统、底盘系统以及电池系统的核心部件供应。

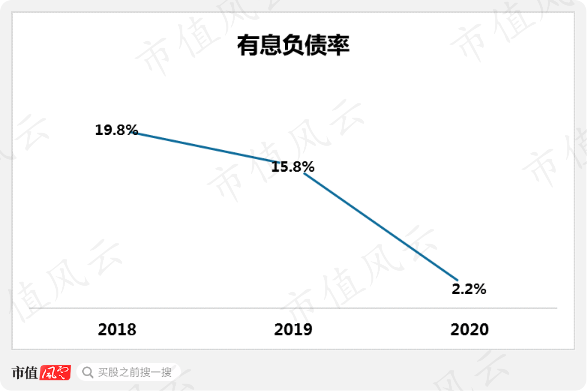

2018年的可转债募投项目使得公司的有息负债率由2017年的0%迅速升高至20%,2019年随着部分可转债转股,公司的有息负债率降至16%;2020年2月公司将剩余可转债全部赎回,使得有息负债率降为2%。

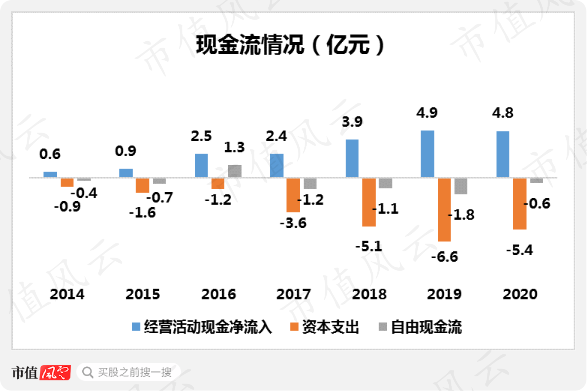

现金流方面,2014年以来公司的经营活动现金净流入逐年增加,2020年为4.8亿元;与此同时,公司每年都进行数额较大的资本支出,导致自由现金流基本为负。

公司当前处于资本开支周期的“高投入、低产出”阶段,现金流表现符合这一阶段特征。

未来这些资本投入能否转化为营收,进而增厚业绩,将高度依赖新能源汽车行业的景气度持续,和特斯拉等重点客户的产品放量。

三、成本占优,盈利能力突出

从盈利角度出发,制造企业可分为价格差异型和成本差异型,其中价格差异型对竞争要素(主要包括知识生产、知识资本化和制造基础等)中的知识生产和资本化要求较高,而成本差异型主要比拼的是制造基础、成本控制。

压铸行业是竞争较充分行业,公司属于典型的成本差异型企业。

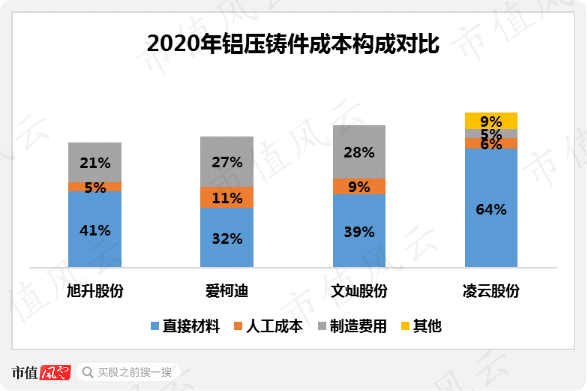

以2020年为例,公司的铝压铸件成本构成中,直接材料占营收的比重为41%,在可比公司中处于较高水平;人工成本占比仅为5%,处于可比公司中最低水平;而制造费用占比为21%,处于可比公司中较低水平。

结合以往数据来看,公司的成本构成中,直接材料(铝锭为主)占大头,人工成本得益于高压压铸设备的使用,占比逐渐缩小;制造费用占比保持在较低水平。

整体较低的成本占比,使得公司的毛利率处于可比公司中最高水平。

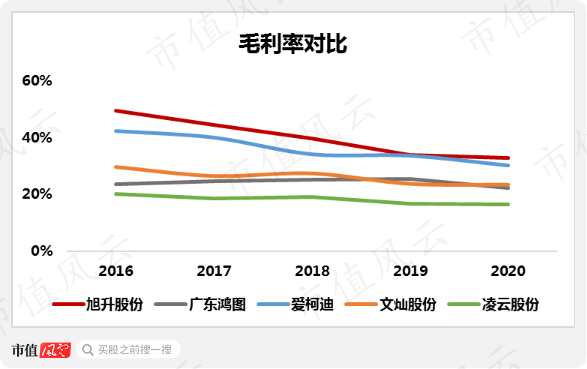

2016-2020年,公司的毛利率持续高于各可比公司,2020年为33%,高出第二名爱柯迪3个百分点。

公司与特斯拉合作初期,依靠定制化铝压铸零部件获得较高的产品毛利率。随着大批量交付,特斯拉要求公司降低产品价格,导致公司对特斯拉相关产品的毛利率出现下滑,逐渐回归至业内合理水平。

从成本变化来看,公司的铝压铸产品成本整体处于上升态势,这主要受铝锭价格持续上涨影响。

以长江铝现货价为例,2016.01-2021.08长江铝价由3.6万元/吨上涨至7万元/吨,涨幅超过90%。

(来源:东财Choice终端)

公司的铝压铸产品成本与其他可比公司一样,受直接材料——铝锭价格影响较大。这种情况下,成本差异还体现在工艺环节下的“良品率”高低有别。

可惜公司并未公开披露产品良品率信息,风云君也难以对此做进一步分析。

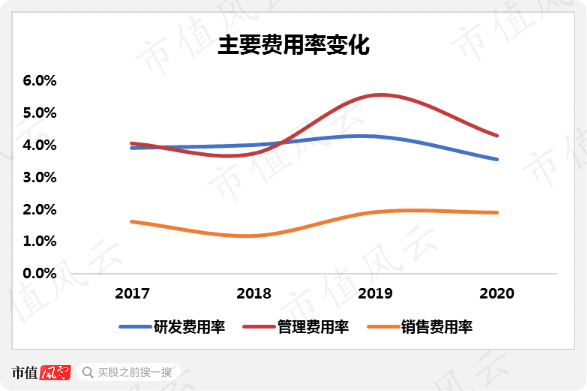

费用控制方面,公司上市以来表现良好。2017-2020年研发费用率维持在4%左右;管理费用率有所波动,基本保持在4%-5%之间;销售费用率保持在2%左右;主要费用率之和基本保持在10%以下,费用控制能力较强。

良好的费用控制,为公司赢得了较高的净利率水平。2017年以来,公司的净利率保持在可比公司中最高水平,2020年为20%;第二名爱柯迪同年的净利率为17%,其他可比公司的净利率在3%左右。公司的盈利能力突出。

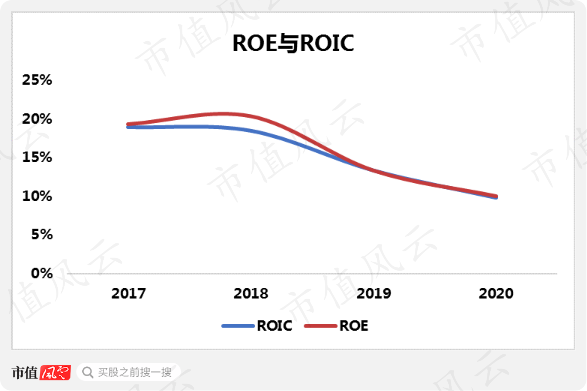

资产回报率方面,上市以来随着公司股东权益的迅速扩大,不管是ROE还是ROIC都呈现下降态势,二者由2017年的19%下降了9个百分点至2020年的10%。

尤其是2020年,公司以定增和可转债转股方式共计增加了资本公积14亿元,同比增长90%,导致ROE与ROIC在2019年的基础上(13%)进一步下降。

公司近年的资产回报能力下降严重;2021年公司拟发行总额不超过13.5亿元的可转债,预计将继续增厚股东权益,此举短期内对资产回报能力仍将造成不利影响。

结尾

汽车产业链正在经历重构。

新能源汽车轻量化趋势之下,零件集成将减少车辆零部件的数量,系统化开发与模块化制造将逐渐改变过往“零部件标准化”的局面;整车厂的需求也日趋个性化。

换言之,除了核心系统外,新能源不同车型的零件构造有可能完全不一样,而这共同依赖于整车厂和供应商的车型构造思路与工艺创造。

铝合金压铸技术不算高科技,铝压铸行业也是一个竞争较充分的行业。然而铝压铸部件对于新能源汽车日新月异的需求来讲,意味着“可能性”。

以特斯拉为例,其早期的部分零部件集成需求几乎没有国外大厂愿意满足,反而是公司凭借灵活性与效率能够及时满足其诉求。

从这个角度来看,铝压铸企业好比在做一道排列组合题,解题的关键在于手里的“工艺”和“产能”道具足够多,才能组合出多种方案,以满足客户的不同需求。

而这种“攒技能”的回馈丰厚与否,则依赖于新能源汽车行业的景气度高低。

公司对于下游的景气度深信不疑,不断布局的工艺和持续增加的产能就是例证。在国内新能源汽车轻量化领域里,公司已具有先发优势。随着汽车电动化、轻量化进一步发展,公司业务规模有望继续增长。

作为成本差异型制造企业,公司较业内可比公司在成本端,尤其是人工成本与制造成本部分具有优势,产品盈利能力突出。

但是不足之处是公司的资产回报能力下降严重,并且目前处于资本投入期,股东回报能力尚未建立。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复