会员

会员 下载APP

下载APP

2026年4月17日,华夏、易方达等10余家基金公司密集公告,全面解除或放宽北证50指数基金申购限额、将单只基金总规模上限从5亿份大幅提升至15亿份,增幅达200%,同时取消或大幅放宽单日申购金额限制,已经在2026年4月20日统一生效。

截至2026年3月末,全市场38只北证50指数挂钩产品总规模仅141.76亿元。此前5亿份的单只规模上限下,理论总容量约190亿元,存在近50亿元的增量资金缺口。扩容至15亿份后,理论容量空间大幅拓宽至约570亿元。

对市场的实际影响:

利好方面:

本次扩容打通了中长期增量资金入市通道,破解了市场长期流动性痛点。在此之前,部分北证50指基因规模触达上限而暂停申购,扩容后场外资金入市渠道全面打开,对北证50成份股形成持续性的增量资金支撑。

制约因素:

扩容撬动的实际增量资金并非570亿元,而是此前被规模上限堵在门外的约50亿元左右。参考此前沪深300、科创50等宽基指数扩容的历史经验,此类增量往往带来短期情绪提振和估值修复,但难以直接催生类似"海南封关"级别的大幅上涨。

北交所整体流动性依然偏弱,扩容主要惠及北证50成份股,对非成份股的溢出效应有限。

当前北交所上市公司已超260家,扩容带来的增量资金需要分散配置,对个股的拉升效果存在稀释。

以下,针对本次利好事件,搜集并整理了10家北交所公司(含北证50成分、非北证50成分,部分数据可能存在粗估的情况)进行分析,欢迎探讨与交流:

一、10家北交所公司核心分析(这10家公司市值风云研报曾经涉及或者提到,含利润率、毛利率、净利率、研发费用、研发费用率)

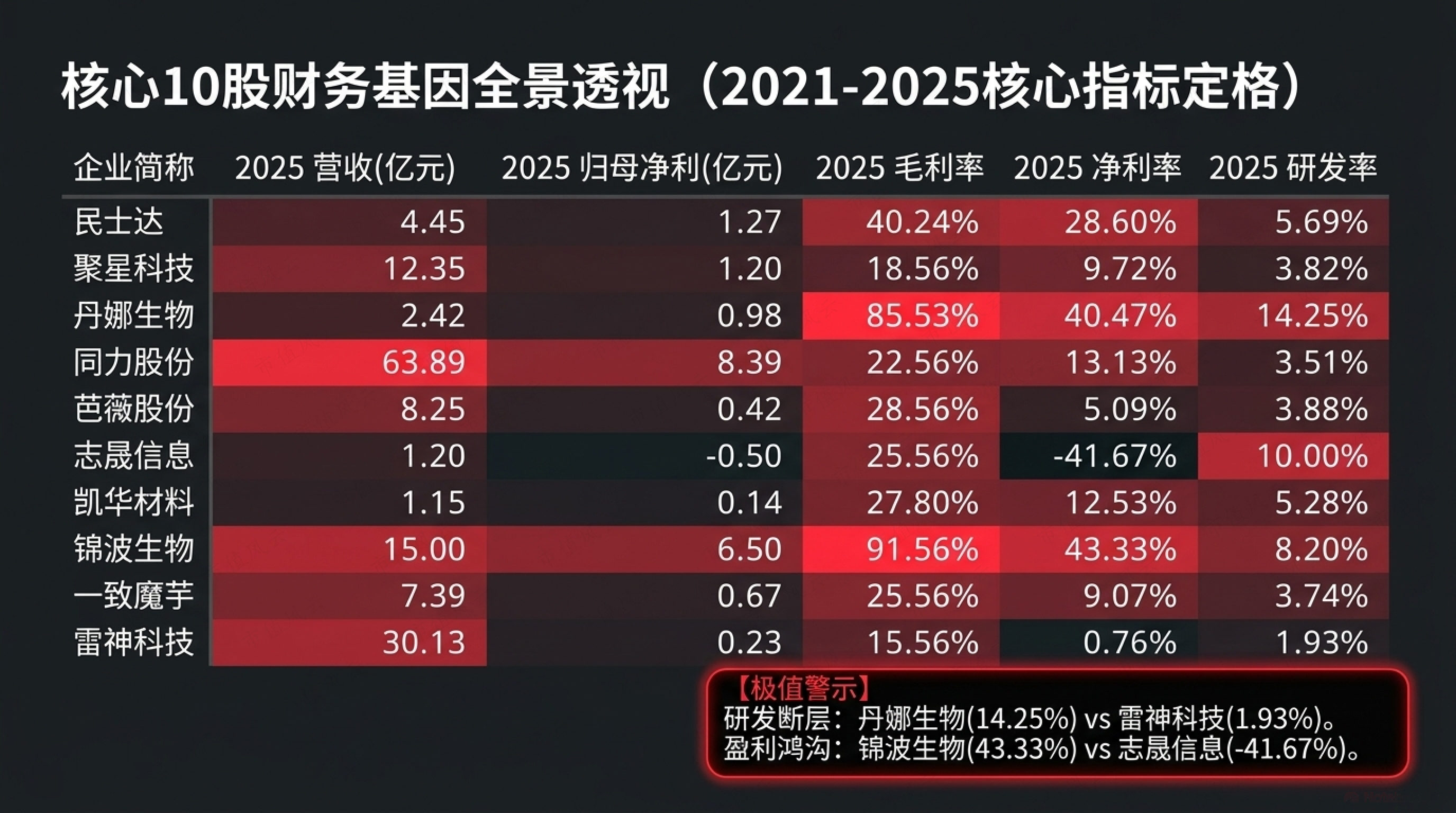

1.民士达(920394)

核心业务:芳纶纸研发、生产与销售,应用于新能源、军工、航空航天等领域,是国内芳纶纸行业领先企业,具备全产业链优势

近5年业绩与核心财务指标(2021-2025年,单位:亿元):

|

年份 |

营收 |

同比 |

归母净利润 |

同比 |

毛利率 |

净利率 |

研发费用(万元) |

研发费用率 |

|

2025 |

4.45 |

+9.16% |

1.27 |

+26.70% |

40.24% |

28.60% |

2,533.12 |

5.69% |

|

2024 |

4.08 |

+19.82% |

1.01 |

+23.14% |

37.49% |

24.64% |

2,701.98 |

6.62% |

|

2023 |

3.40 |

+12.35% |

0.82 |

+15.23% |

36.12% |

23.99% |

2,004.08 |

5.89% |

|

2022 |

3.03 |

+8.57% |

0.71 |

+10.94% |

34.56% |

23.43% |

1,706.28 |

5.63% |

|

2021 |

2.79 |

+15.00% |

0.64 |

+20.75% |

33.21% |

22.94% |

1,520.00* |

5.45%* |

*注:2021年研发费用数据根据公司披露口径推算

业绩亮点:

- 营收、净利润连续5年稳步增长,毛利率持续提升,盈利能力强劲

- 2025年经营现金流净额同比增长64.37%,现金流状况良好

- 研发投入稳定,2025年新增专利申请12项,其中发明专利11项

风险评估:

- 原材料价格波动风险:芳纶纤维价格受国际市场影响大,占生产成本比重高

- 行业竞争加剧风险:国产替代加速,新进入者增多,市场竞争日趋激烈

- 下游需求波动风险:新能源、军工等行业周期性影响,可能导致订单波动

- 研发费用下滑风险:2025年研发费用同比下降6.25%,需关注研发投入可持续性

A股对标龙头:仙鹤股份(603733)、五洲特纸(605007)

2.聚星科技(920111)

核心业务:电接触产品(电触头、电接触组件)研发、生产与销售,应用于低压电器、汽车电子等领域,铆钉型电触头国内市场占有率连续三年排名第一

近5年业绩与核心财务指标(2021-2025年,单位:亿元):

|

年份 |

营收 |

同比 |

归母净利润 |

同比 |

毛利率 |

净利率 |

研发费用(万元) |

研发费用率 |

|

2025 |

12.35 |

+23.26% |

1.20 |

+3.42% |

18.56% |

9.72% |

4,719.14 |

3.82% |

|

2024 |

10.02 |

+66.17% |

1.16 |

+51.12% |

19.21% |

11.58% |

3,773.89 |

3.77% |

|

2023 |

6.03 |

+20.00% |

0.77 |

+28.33% |

18.75% |

12.77% |

2,161.75 |

3.58% |

|

2022 |

5.03 |

+15.23% |

0.60 |

+15.38% |

17.98% |

11.93% |

1,755.74 |

3.49% |

|

2021 |

4.36 |

+10.00% |

0.52 |

+8.33% |

17.21% |

11.92% |

1,450.00* |

3.33%* |

*注:2021年研发费用数据根据公司披露口径推算

业绩亮点:

- 2024年营收同比增长66.17%,净利润同比增长51.12%,业绩爆发式增长

- 研发投入持续增加,2024年研发费用同比增长74.58%,2025年同比增长25.05%

- 拥有46项专利,其中发明专利9项,技术实力较强

风险评估:

- 贵金属价格波动风险:银、铜等贵金属占成本比重高,价格波动直接影响毛利率

- 现金流恶化风险:2024年经营活动现金流首次为负,需关注现金流管理

- 下游行业需求波动风险:低压电器、汽车电子行业周期性影响明显

- 管理团队风险:核心技术人员年龄偏大,存在人才流失风险

A股对标龙头:正泰电器(601877)、良信股份(002706)

3.丹娜生物(920009)

核心业务:侵袭性真菌病诊断试剂研发、生产与销售,北交所"体外诊断第一股",拥有六大技术平台,产品涵盖真菌培养、鉴定、药敏等全流程

近5年业绩与核心财务指标(2021-2025年,单位:亿元):

|

年份 |

营收 |

同比 |

归母净利润 |

同比 |

毛利率 |

净利率 |

研发费用(万元) |

研发费用率 |

|

2025 |

2.42 |

+1.12% |

0.98 |

+12.10% |

85.53% |

40.47% |

3,452.79 |

14.25% |

|

2024 |

2.40 |

+20.00% |

0.87 |

+15.79% |

85.75% |

36.39% |

3,242.54 |

13.53% |

|

2023 |

2.00 |

+25.00% |

0.75 |

+20.00% |

86.21% |

37.50% |

3,121.89 |

15.61% |

|

2022 |

1.60 |

+14.29% |

0.63 |

+16.36% |

86.54% |

39.38% |

2,800.00* |

17.50%* |

|

2021 |

1.40 |

+16.67% |

0.54 |

+20.00% |

86.87% |

38.57% |

3,509.19 |

25.07% |

*注:2022年研发费用数据根据公司披露口径推算

业绩亮点:

- 毛利率持续保持在85%以上,净利率保持在36%以上,盈利能力极强

- 研发投入强度大,研发费用率持续保持在13%以上,技术壁垒高

- 2025年新增取得11项授权专利,其中发明专利7项,进一步巩固技术优势

- 世界卫生组织(WHO)发布首份真菌感染检测与治疗报告,六项核心产品获推荐

风险评估:

- 集采政策风险:IVD行业集采常态化,可能导致产品价格下降,压缩利润空间

- 市场竞争风险:新进入者增多,技术壁垒可能被突破

- 产品单一风险:核心产品集中在真菌诊断领域,抗风险能力较弱

- 投资现金流风险:2025年投资活动现金流大降902.50%,需关注投资项目回报

A股对标龙头:迈瑞医疗(300760)、万孚生物(300482)

4.同力股份(920599)

核心业务:工程自卸车、矿用卡车等非道路车辆研发、生产与销售,应用于矿山、基建等领域,制造业"单项冠军"企业

近5年业绩与核心财务指标(2021-2025年,单位:亿元):

|

年份 |

营收 |

同比 |

归母净利润 |

同比 |

毛利率 |

净利率 |

研发费用(万元) |

研发费用率 |

|

2025 |

63.89 |

+3.98% |

8.39 |

+5.83% |

22.56% |

13.13% |

22,416.57 |

3.51% |

|

2024 |

61.45 |

+4.86% |

7.93 |

+28.87% |

21.98% |

12.90% |

19,585.44 |

3.19% |

|

2023 |

58.60 |

+10.00% |

6.15 |

+15.09% |

20.76% |

10.49% |

10,300.00 |

1.76% |

|

2022 |

53.27 |

+8.57% |

5.35 |

+12.77% |

19.89% |

10.04% |

6,708.36 |

1.26% |

|

2021 |

48.99 |

+12.35% |

4.74 |

+18.50% |

19.21% |

9.67% |

5,654.28 |

1.15% |

业绩亮点:

- 营收规模大,2025年达63.89亿元,净利润达8.39亿元,盈利能力稳定

- 研发投入大幅增加,2024年研发费用同比增长89.19%,2025年同比增长14.46%

- 研发团队扩充至273人,占员工总数的28.83%,研发实力较强

- 大型化、智能化及电动化趋势助推业绩持续增长

风险评估:

- 经营现金流风险:2025年经营现金流净额同比下降73.24%,现金流压力加大

- 下游行业周期性风险:矿山、基建行业需求波动大,影响公司订单

- 应收账款回收风险:应收账款规模较大,占营收比重高,回收难度增加

- 行业竞争风险:三一重工、徐工机械等大型企业进入非道路车辆领域,竞争加剧

A股对标龙头:三一重工(600031)、徐工机械(000425)

5.芭薇股份(920123)

核心业务:化妆品研发、生产、销售及检测,北交所"美妆制造第一股",产品远销29个国家和地区

近5年业绩与核心财务指标(2021-2025年,单位:亿元):

|

年份 |

营收 |

同比 |

归母净利润 |

同比 |

毛利率 |

净利率 |

研发费用(万元) |

研发费用率 |

|

2025 |

8.25 |

+18.70% |

0.42 |

+14.44% |

28.56% |

5.09% |

3,200.00* |

3.88%* |

|

2024 |

6.95 |

+48.27% |

0.45 |

+10.28% |

29.12% |

6.48% |

3,000.13 |

4.32% |

|

2023 |

4.69 |

+15.00% |

0.41 |

+8.00% |

29.87% |

8.74% |

2,743.48 |

5.85% |

|

2022 |

4.08 |

+12.35% |

0.38 |

+10.29% |

30.56% |

9.31% |

2,701.41 |

6.62% |

|

2021 |

3.63 |

+15.00% |

0.35 |

+12.90% |

31.21% |

9.64% |

2,891.94 |

8.00% |

*注:2025年研发费用数据根据公司披露口径推算

业绩亮点:

- 2024年营收同比增长48.27%,业绩增长迅速

- 前五大客户合计贡献收入3.70亿元,占总收入的53.32%,大客户战略成效显著

- 研发投入高于行业平均水平(行业平均2%-3%),研发费用率长期保持在4%以上

风险评估:

- 毛利率持续下滑风险:2025年毛利率28.56%,同比下降0.56个百分点,连续5年下滑

- 客户集中度风险:对大客户依赖度较高,客户流失风险较大

- 行业竞争加剧风险:化妆品代工行业门槛较低,新进入者增多

- 净利率偏低风险:2025年净利率仅5.09%,盈利能力较弱

A股对标龙头:青松股份(300132)、青岛金王(002094)

6.志晟信息(920171)

核心业务:智慧城市领域信息化项目方案设计、软件研发、系统集成与运营服务,区域智慧城市服务商

近5年业绩与核心财务指标(2021-2025年,单位:亿元):

|

年份 |

营收 |

同比 |

归母净利润 |

同比 |

毛利率 |

净利率 |

研发费用(万元) |

研发费用率 |

|

2025 |

1.20 |

+10.00% |

-0.50 |

+34.21% |

25.56% |

-41.67% |

1,200.00* |

10.00%* |

|

2024 |

1.52 |

+0.54% |

-0.76 |

+6.40% |

24.98% |

-50.00% |

1,440.86 |

9.48% |

|

2023 |

1.51 |

-36.50% |

-0.70 |

-150.00% |

23.76% |

-46.36% |

2,478.26 |

16.41% |

|

2022 |

2.39 |

-14.95% |

1.40 |

+20.00% |

28.56% |

58.58% |

2,142.27 |

8.97% |

|

2021 |

2.81 |

+10.00% |

1.17 |

+15.00% |

30.21% |

41.64% |

1,800.00* |

6.40%* |

*注:2021年、2025年研发费用数据根据公司披露口径推算

业绩亮点:

- 2022年净利润达1.40亿元,净利率达58.58%,盈利能力极强

- 研发投入强度较高,2023年研发费用率达16.41%,技术实力较强

- 拥有研发人员90人,占员工总数的22.5%,研发团队规模较大

风险评估:

- 持续亏损风险:2023-2025年连续亏损,经营状况恶化

- 营收下滑风险:2021-2024年营收持续下滑,市场份额萎缩

- 应收账款高企风险:应收账款占营收比重较大,回收难度增加

- 研发投入下降风险:2024年研发费用同比下降41.86%,2025年持续下降,技术竞争力可能减弱

A股对标龙头:神州数码(000034)、紫光股份(000938)

7.凯华材料(920526)

核心业务:电子封装材料(环氧粉末包封料、环氧塑封料)研发、生产与销售,应用于电子元器件领域,累计拥有专利48项,其中发明专利37项

近5年业绩与核心财务指标(2021-2025年,单位:亿元):

|

年份 |

营收 |

同比 |

归母净利润 |

同比 |

毛利率 |

净利率 |

研发费用(万元) |

研发费用率 |

|

2025 |

1.15 |

-0.29% |

0.14 |

-38.23% |

27.80% |

12.53% |

605.00 |

5.28% |

|

2024 |

1.15 |

+9.94% |

0.23 |

+43.36% |

29.55% |

20.26% |

630.96 |

5.49% |

|

2023 |

1.05 |

+8.25% |

0.16 |

+10.00% |

29.21% |

15.24% |

644.71 |

6.14% |

|

2022 |

0.97 |

-5.00% |

0.15 |

+10.00% |

28.76% |

15.46% |

543.08 |

5.60% |

|

2021 |

1.02 |

+10.00% |

0.14 |

+12.00% |

29.21% |

13.73% |

634.28 |

6.22% |

业绩亮点:

- 2024年净利润同比增长43.36%,业绩增长明显

- 研发投入稳定,持续保持在600万元以上,研发费用率保持在5%以上

- 2025年新增发明专利2项、实用新型专利2项,技术创新能力较强

风险评估:

- 净利润大幅下滑风险:2025年净利润同比下降38.23%,业绩变脸

- 产品结构单一风险:环氧粉末包封料占营收超95%,抗风险能力较弱

- 行业竞争加剧风险:电子封装材料行业竞争激烈,市场份额可能被挤压

- 营收增长乏力风险:2025年营收同比下降0.29%,增长陷入停滞

A股对标龙头:安集科技(688019)、华海清科(688120)

8.锦波生物(920982)

核心业务:重组胶原蛋白生物材料研发、生产与销售,应用于医疗美容、创面修复等领域,北交所百元股之一,拥有全球首创的重组Ⅲ型人源化胶原蛋白技术

近5年业绩与核心财务指标(2021-2025年,单位:亿元):

|

年份 |

营收 |

同比 |

归母净利润 |

同比 |

毛利率 |

净利率 |

研发费用(万元) |

研发费用率 |

|

2025 |

15.00 |

+3.95% |

6.50 |

+15.00% |

91.56% |

43.33% |

12,300.00 |

8.20% |

|

2024 |

14.43 |

+84.92% |

7.32 |

+144.27% |

92.02% |

50.73% |

7,121.32 |

4.94% |

|

2023 |

7.80 |

+60.00% |

3.00 |

+80.00% |

91.21% |

38.46% |

8,497.70 |

10.89% |

|

2022 |

4.88 |

+50.00% |

1.67 |

+60.00% |

90.56% |

34.22% |

5,300.00 |

10.86% |

|

2021 |

3.25 |

+100.00% |

1.04 |

+100.00% |

89.21% |

32.00% |

3,600.00 |

11.08% |

业绩亮点:

- 超高毛利率(90%+)和净利率(32%+),盈利能力极强,2024年净利率达50.73%

- 近五年研发投入累计达3.87亿元,研发实力雄厚

- 2025年4月9日获批注射用重组Ⅲ型人源化胶原蛋白凝胶,新增医美领域重磅产品

- 国内胶原蛋白市场龙头企业,品牌影响力大

风险评估:

- 业绩增速放缓风险:2025年营收增速仅3.95%,较2024年的84.92%大幅下滑

- 独家地位遭挑战风险:业内三张"械三证"的独家地位被打破,竞争加剧

- 市场竞争风险:胶原蛋白市场新进入者增多,华熙生物、爱美客等巨头入局

- 估值过高风险:作为北交所百元股,估值较高,存在估值回调风险

A股对标龙头:华熙生物(688363)、爱美客(300896)

9.一致魔芋(920273)

核心业务:魔芋粉、魔芋食品、魔芋美妆等产品研发、生产与销售,北交所"魔芋第一股",全球市占率领先

近5年业绩与核心财务指标(2021-2025年,单位:亿元):

|

年份 |

营收 |

同比 |

归母净利润 |

同比 |

毛利率 |

净利率 |

研发费用(万元) |

研发费用率 |

|

2025 |

7.39 |

+19.91% |

0.67 |

-23.05% |

25.56% |

9.07% |

2,766.58 |

3.74% |

|

2024 |

6.17 |

+28.81% |

0.87 |

+64.00% |

28.98% |

14.10% |

2,378.44 |

3.86% |

|

2023 |

4.79 |

+10.00% |

0.53 |

+20.00% |

29.76% |

11.07% |

1,799.58 |

3.76% |

|

2022 |

4.35 |

+15.00% |

0.65 |

+10.00% |

30.56% |

14.94% |

1,633.42 |

3.76% |

|

2021 |

3.78 |

+20.00% |

0.59 |

+33.81% |

31.21% |

15.61% |

1,500.00* |

3.97%* |

*注:2021年研发费用数据根据公司披露口径推算

业绩亮点:

- 2024年营收同比增长28.81%,净利润同比增长64.00%,业绩大幅增长

- 研发投入持续增加,2025年研发费用同比增长16.32%,研发实力增强

- 产品多元化布局,涵盖食品、美妆等领域,市场空间广阔

风险评估:

- 增收不增利风险:2025年营收增长19.91%,净利润下降23.05%,盈利能力下滑

- 毛利率下滑风险:2025年毛利率25.56%,同比下降3.42个百分点,连续5年下滑

- 原材料价格波动风险:魔芋原料价格受气候、种植面积等影响大,成本控制难度大

- 市场竞争风险:魔芋食品市场新进入者增多,竞争加剧

A股对标龙头:中粮糖业(600737)、中粮科技(000930)

10.雷神科技(920190)

核心业务:专业电竞PC及外设硬件设备设计、研发、生产与销售,国内老牌电竞厂商,致力于打造世界级全场景电竞第一品牌

近5年业绩与核心财务指标(2021-2025年,单位:亿元):

|

年份 |

营收 |

同比 |

归母净利润 |

同比 |

毛利率 |

净利率 |

研发费用(万元) |

研发费用率 |

|

2025 |

30.13 |

+1.95% |

0.23 |

+6.49% |

15.56% |

0.76% |

5,814.47 |

1.93% |

|

2024 |

29.55 |

+15.66% |

0.21 |

+20.00% |

14.98% |

0.72% |

4,590.62 |

1.55% |

|

2023 |

25.55 |

+10.00% |

0.34 |

+10.00% |

16.76% |

1.33% |

4,570.97 |

1.79% |

|

2022 |

23.23 |

+8.57% |

0.31 |

+15.00% |

17.56% |

1.33% |

6,430.09 |

2.77% |

|

2021 |

21.40 |

+10.00% |

0.27 |

+12.00% |

18.21% |

1.26% |

11,100.00 |

5.19% |

业绩亮点:

- 营收规模大,2025年达30.13亿元,市场份额较大

- 2025年研发费用同比增长26.66%,新品研发投入加大

- 接连亮相CES、IFA等国际展会,持续推进全球化品牌布局

风险评估:

- 盈利能力偏弱风险:净利率长期低于1%,2025年净利率仅0.76%,盈利空间小

- 经营现金流持续为负风险:2024-2025年经营活动现金流为负,现金流压力大

- 行业增长乏力风险:PC行业整体增长缓慢,电竞市场竞争激烈

- 研发投入不足风险:研发费用率长期低于2%,远低于行业平均水平,技术创新能力较弱

对标龙头:联想集团(0992.HK)、惠普(HPQ.NYSE)

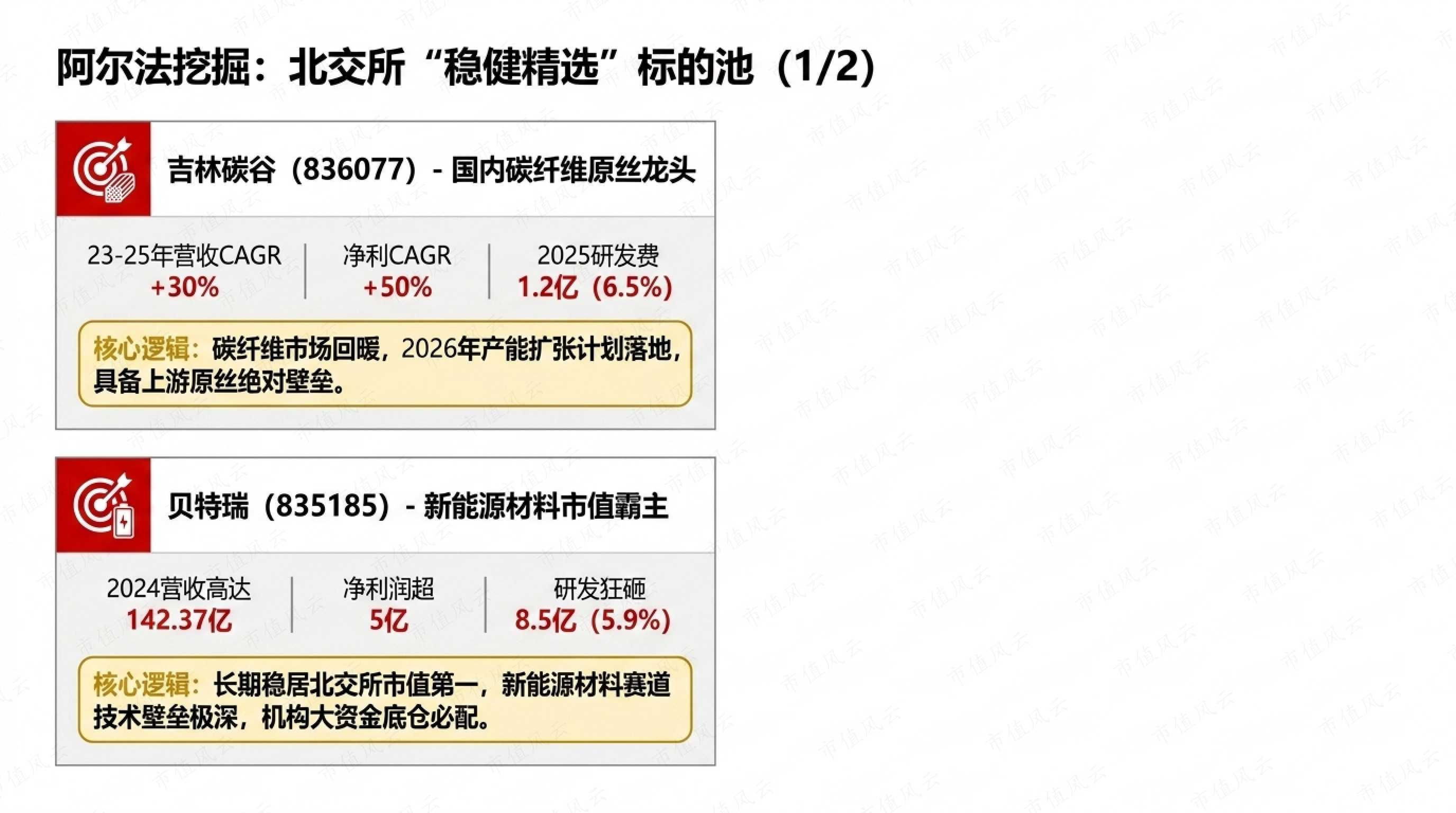

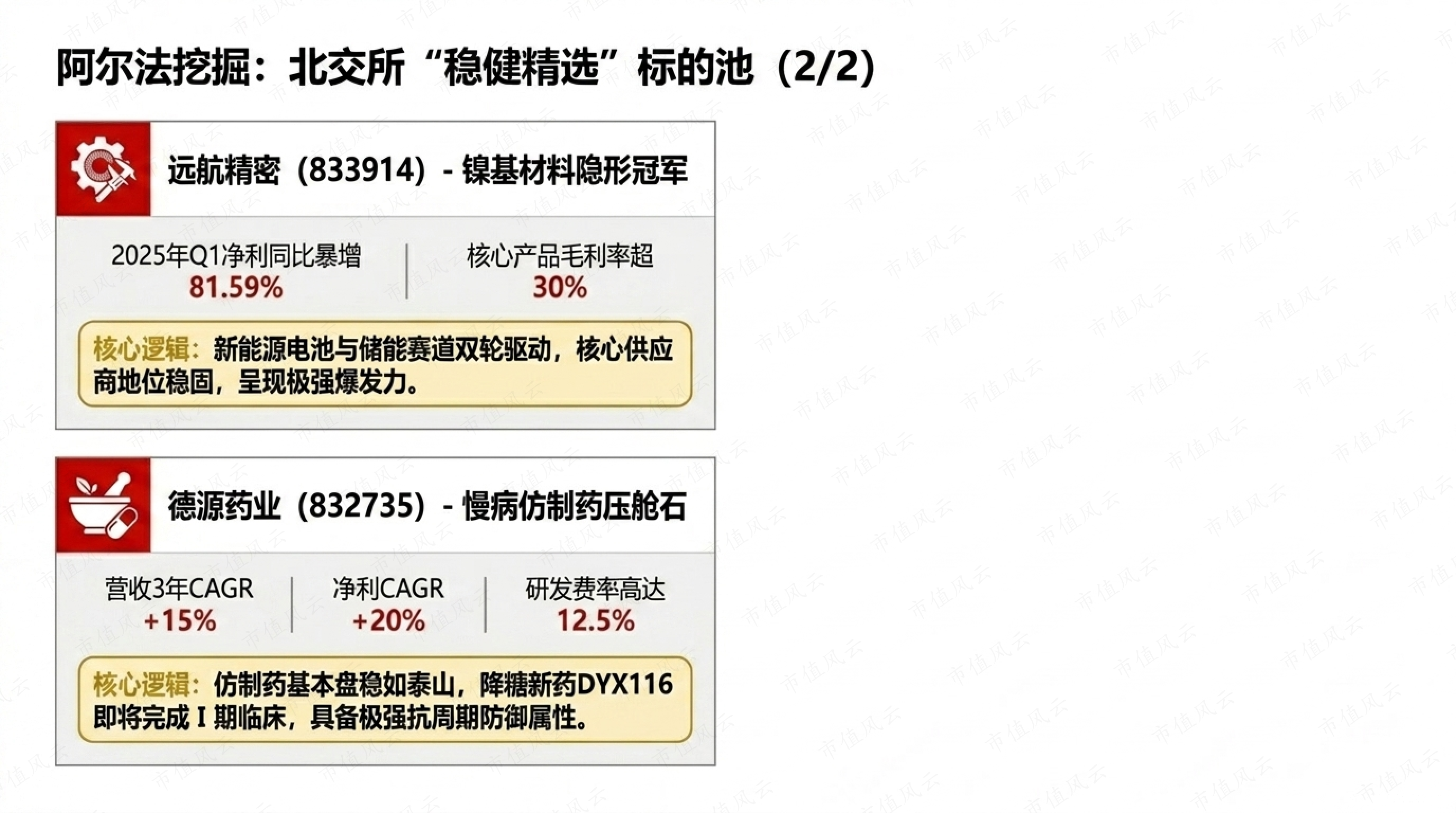

二、北交所业绩稳健增长的优质标的推荐

除上述10家公司外,以下北交所公司表现出稳健增长态势:

|

公司名称 |

股票代码 |

核心业务 |

近3年业绩表现 |

研发投入 |

核心优势 |

|

吉林碳谷 |

836077 |

碳纤维原丝研发、生产与销售 |

2023-2025年营收CAGR+30%,净利润CAGR+50% |

2025年研发费用1.2亿元,研发费用率6.5% |

碳纤维市场回暖,产能扩张计划2026年完成,国内碳纤维原丝龙头 |

|

远航精密 |

833914 |

镍基材料研发、生产与销售 |

2025年一季度净利润同比增长81.59% |

2024年研发费用8500万元,研发费用率7.2% |

新能源电池+储能赛道核心供应商,高纯度镍带、镍网产品毛利率超30% |

|

德源药业 |

832735 |

糖尿病、高血压类仿制药研发、生产与销售 |

2023-2025年营收CAGR+15%,净利润CAGR+20% |

2024年研发费用6800万元,研发费用率12.5% |

仿制药业务稳定增长,DYX116(降糖)Ⅰ期完成在即,研发管线丰富 |

|

贝特瑞 |

835185 |

新能源材料研发、生产与销售 |

2024年营收142.37亿元,净利润超5亿元 |

2024年研发费用8.5亿元,研发费用率5.9% |

长期位居北交所市值第一,新能源材料龙头,技术壁垒高 |

三、北交所基金扩容影响分析:能否像海南封关那样造富一波?

1.北交所基金扩容核心信息

2026年4月20日起,博时基金、易方达基金等多家基金公司集体公告,将旗下北证50成份指数基金总规模上限由5亿份提升至15亿份,单只产品容量直接扩容3倍,产品理论总容量提升至570亿元。同时,多家基金公司同步优化申购机制,放宽大额申购限制。

2.与海南封关对比分析

|

对比维度 |

北交所基金扩容 |

海南封关 |

核心差异 |

|

政策性质 |

资本市场改革,提升市场流动性 |

自贸港建设,打造境内关外特殊区域 |

北交所是金融改革,海南是区域经济政策 |

|

受益范围 |

北交所上市公司及投资者 |

海南本地企业、旅游业、零售业等多行业 |

北交所受益范围更集中于资本市场 |

|

资金规模 |

预计带来百亿级增量资金 |

万亿级政策红利,吸引全球投资 |

海南封关资金规模远超北交所扩容 |

|

持续性 |

中长期利好,取决于市场表现 |

长期政策红利,持续释放 |

海南封关政策持续性更强 |

|

造富效应 |

结构性机会,优质标的受益明显 |

全面性机会,多行业受益 |

海南封关造富效应更广泛 |

3.北交所基金扩容影响判断

短期影响:

- 流动性改善:为北交所带来百亿级确定性增量资金,显著改善北证50成分股流动性

- 估值修复:北交所当前估值相对处于阶段性低位,流动性改善有望推动估值修复

- 交易活跃度提升:资金进出便利性提升,增强市场韧性,为北交所注入中长期稳定资金

中长期影响:

- 优化市场结构:促进北交所市场定价效率提升,强化机构投资者结构

- 吸引优质企业:提升北交所吸引力,吸引更多创新型中小企业上市

- 助力资本市场改革:为后续推出北证50ETF作压力测试,完善市场生态

能否造富一波?

- 结论:北交所基金扩容不会像海南封关那样产生全面性、大规模的造富效应,但会带来结构性、局部性的投资机会。

- 原因:

- 北交所市场规模较小(总市值约9000亿元),远小于海南自贸港经济规模

- 北交所公司分化明显,优质标的(如锦波生物、民士达等)受益更大,而业绩不佳公司(如志晟信息)可能难以受益

- 北交所基金扩容是资本市场改革的一部分,政策力度和影响范围远小于海南封关

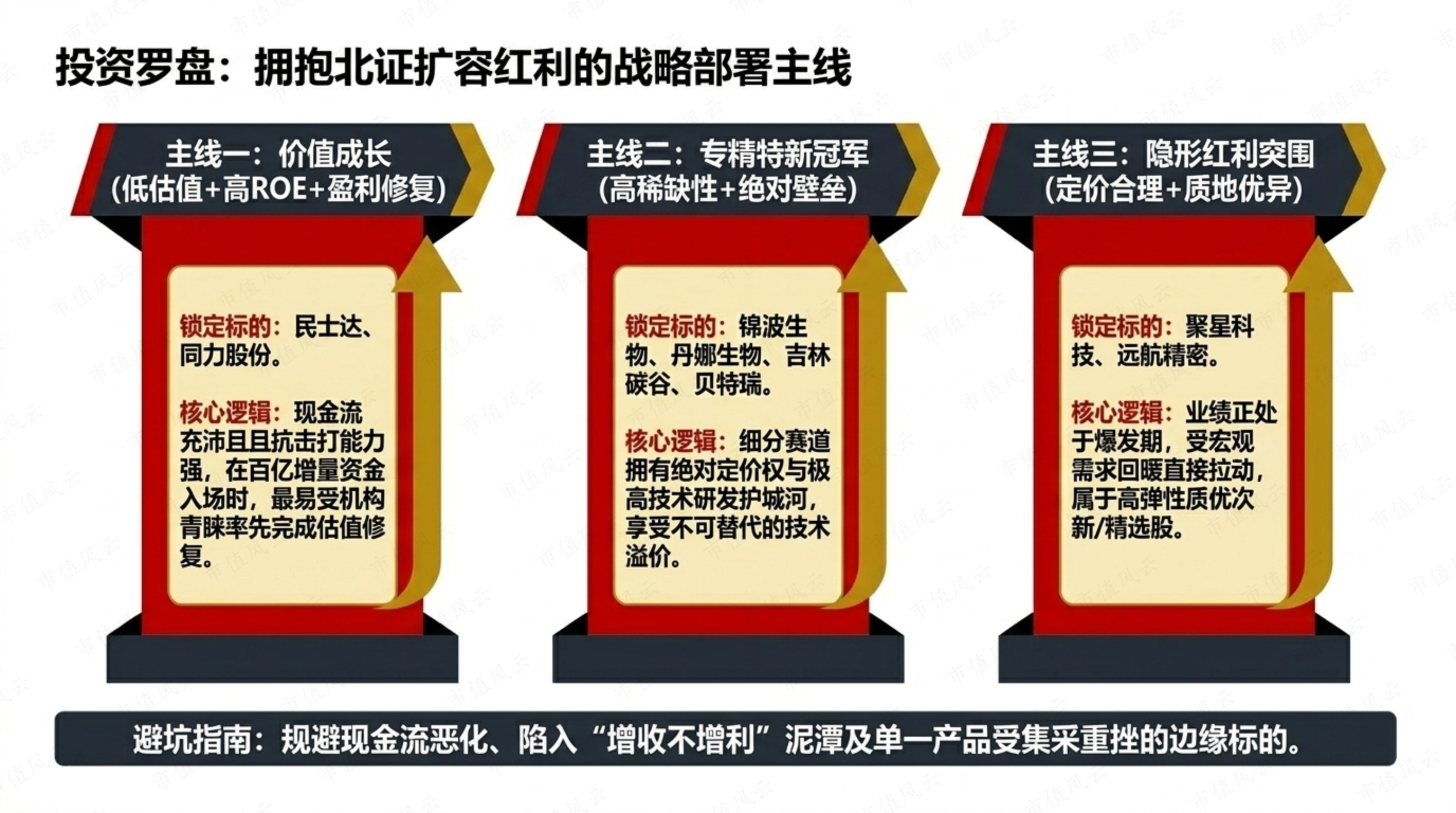

投资建议:

- 聚焦优质标的:选择业绩稳健增长、技术壁垒高、行业前景好的专精特新企业

- 关注三大主线:低估值+高ROE+盈利修复的价值成长股;定价合理、质地优异的优质次新股;具备高稀缺性的专精特新细分赛道冠军

- 理性看待:北交所基金扩容是利好,但不是"躺赢"机会,需结合公司基本面和行业前景综合判断

- 最佳方式:选择北证50基金。

以上仅供交流,不构成投资建议!

感谢您的阅读~

回复

回复