会员

会员 下载APP

下载APP

点、线、面、体是曾鸣教授在《智能商业》中提出的理论。他讲到,强大的“面”和“体”,可以对点和线进行赋能,让它们快速发展。如果离开了“面”和“体”,孤立的点和线就很难走远。一旦选错了“面”和“体”,点和线无论怎么努力,也难以取得大的成就。

那么股市投资的点、线、面、体又是什么呢?

一、国运就是投资的“体”

2015年巴菲特致股东信讲到,投资就是投国运。你去问问过去的238年中(即美国建国以来),有谁是通过押注国家衰落而成功的?要收获总要经历挫折,不可能一帆风顺。但确定无疑的是,美国明天会更好。巴菲特讲到的国运就是投资的“体”。

《逃不开的经济周期》中讲到,从2010年到2050年,全球国内生产总值的实际增长率是400%,其中发达国家的人均实际收入通常增长200%到300%,而在中国、印度、巴西、俄罗斯和金钻十一国等发展中国家,人均实际收入增长率高达400%至600%。到2030年,新兴市场的经济扩张将超过目前六大经济体的总规模。到2050年,现在的大多数新兴市场国家的居民将享受到——接近或高于——经合组织国家目前的平均生活水平。世界将变得非常富有。作为经济转型的一部分,全球中产阶级人数每年将增加7000万至9000万人。到2050年,各国之间的收入水平差距要比现在平均小得多。一个重要的国际经济平衡点即将到来。中国将开始成为推动世界经济增长的必要引擎,并在2040年之前成为全球最大的经济体,但从那时起,由于其人口结构的优越性,印度将成为全球经济扩张的最大贡献者。

到2050年,庞大的帝国将是虚拟的,它们将会有机地生长。到2050年,将会有两个这样的虚拟帝国:一个主要由中国人组成,另一个是由拉丁/德国/盎格鲁–撒克逊人组成。很多人都会对这两者产生依恋感。

这就是我们投资的“体”,真正的历史性机遇。没错,我们正乘坐着一趟现在经历颠簸曲折,仍然砥砺前行,驶向未来的幸福列车,在这样的列车上,偶遇美好未来的概率确定性毋庸置疑。

二、行业选择就是投资的“面”

在强大的经济体上,作为投资者,要做的就是“面”的选择。这个“面”就是行业。行业和政策息息相关。一个现实的情况是,有些行业天生的就比较容易赚钱,而有些行业天生的就是赚钱比较困难,这是实实在在的现象,其实也并不难分辨!市场上存在容易赚钱、容易形成竞争优势公司的行业。也存在赚钱困难、很难形成竞争优势公司的行业。

首先要选择政策优先支持发展的行业,而不是政策扶持的行业;

其次要对行业宏观因素有基本的理解。了解影响行业的政治、经济还有外在技术等因素。了解宏观经济,明确这个行业处于什么样的一个发展阶段,是萌芽期,成长期,成熟期,还是处于衰落期;

第三要对行业的产业链了然于心。也要读一些深度的行业研究报告,了解整体行业的脉络,哪些因素在周期性的影响这个行业,知道市场对于行业的需求是否旺盛,需求决定行业存在的价值。同时关注行业前沿方向等等。

正如在肥沃的土地上去撒种子,比在贫瘠的土地上撒种子,获得成功的概率更高一些。挑选那些相对而言比较简单的、赚钱比较容易的行业,排除掉那些复杂的、赚钱比较困难的行业。

三、周期选择就是投资的“线”

说到投资,一定会谈到周期。《周期》中讲到,大的周期共分为三种,一是基本面周期,二是心理周期,三是市场周期。不论是行业的选择、公司的选择,最终都会体现在市场周期中。周期选择就是投资的“线”。

为了提高决策的胜算。建立良好的“周期感”,要把握三个方面:

第一是认识周期。自然规律和人类行为是周期的两种主要动能,也导致了周期最重要的三个特性:一是均值回归,总是围绕中心点进行钟摆一样的波动;二是矫枉过正,老是从一个极端走向另一个极端;三是随机性,难以预测。历史总是相似,但是细节不会重演。

第二是分析周期。三个最常见也最重要的周期,分别是,信贷周期、情绪周期、成功周期。各种各样的周期相互交叉、影响,共同组成了高度不确定性的复杂系统。面对“过错”和“错过”这两种风险,高手会努力做到反其道而行之。

第三是应对周期。有三个要点:一是不预测未来,只判断当下。二是发现极端,利用极端。三是用定量和定性两种办法,去判断极端位置。面对市场的疯狂,当人群中响起“这次不一样”的声音,一个拥有良好周期感的人会相信:这次也一样,周期永远在。

四、公司选择就是投资的“点”

选择公司要从公司的基本面出发。最基本的要求是:

(1)年度报告中每股经营现金流持续为正值。一家公司的业绩可以作假,但是现金流无法作假,只有经营活动产生足够现金流的公司才具备持续经营的基础。

(2)资产负债率相对较低。从发展的角度看,一家公司适当的负债率是有利的。

(3)主营业务毛利率相对较高。理论上一家公司没有足够的毛利润是无法产生足够的净利润的。

(4)主营业务相对单一,属细分行业内领先的企业,且没有改过名字。相对单一的主营业务反映了公司的关注度,是业绩提升的基础;细分行业内领先的公司增强了投资的确定性;没有改过名字说明公司的发展战略清晰,主业明确。

以上四条是基于一般性的常识,只是避免雷区、个人选择的依据之一。但是有很多的情况,并不符合以上对公司选择的定义。现举自己观察到的例子说明:

(1)负债率过高极有可能在经济回落的周期或过度扩张中倒塌,同理负债率过高的公司在顺周期是也可能是扩张的需要。以迈为股份为例说明,资产负债率见下图:

迈为股份自上市后,资产负债率一直很高,但是该公司正好赶上国家进行光伏行业投资的扩张期,上市后的表现一直很好,且随着时间的推移,资产负债率还有下降的趋势。

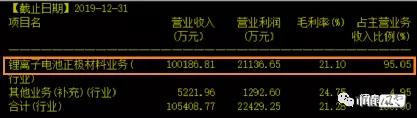

(2)主营业务毛利率明显下滑,公司的市场表现不一定差。以德方纳米为例说明,该公司属于锂电池材料制造行业,该公司2019年12月31日的主营业务中,锂电池正级材料业务毛利率为21.1%,见下图:

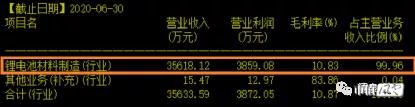

时间到了2020年6月30日,该公司的主营业务中,锂电池正级材料业务毛利率为10.83%,见下图:

新能源行业是投资的热门板块呀,在国家政策支持,行业持续向好的热浪声中,该公司的毛利率从21.1%下降到了10.83%,说明了行业的竞争激烈。但是该公司的股价却表现坚挺,持续创出了新高。如果有一条合理的事后解释,就是在毛利润率降低的情况下,公司在行业的扩张期,自己的规模优势明显,行业的天花板还远远没有到顶。

五、反思与总结

投资的时候虽然入手的只是一个“点”,但你要想清楚,它形成的是什么样的线?附着在哪个面上?它能如何展开?

“求之于势,不责于人。”这句话出自《孙子兵法·势篇》,相关原文如下:

“故善战者,求之于势,不责于人,故能择人而任势。任势者,其战人也,如转木石;木石之性,安则静,危则动,方则止,圆则行。故善战人之势,如转圆石于千仞之山者,势也。 ”

雷军曾经告诉傅盛:“一个人要做成一件事情,其实本质上不是在于你多强,而是你要顺势而为,于万仞之上推千钧之石。”

基于“点”的评估,其实每块石头都是一样的。但是 位置不同,势能不同。它们之间的区别取决于它们处于什么样的“线”上,“线”搭载在哪个“面”上,“面”在哪个“体”上。

“求之于势,不责于人”,这才是通往幸福的道路。

参考书目:

霍华德·马克斯《周期》

拉斯·特维德《逃不开的经济周期》

曾鸣《智能商业》

梁宁《产品思维30讲》

—END—