会员

会员 下载APP

下载APP

文/秦楠

来源/万点研究

6月12日,海南百迈科的北交所IPO进程终于迎来上会大考。这家专精特新小巨人企业,头顶国产可吸收免打结缝线首创者光环、带着3.06亿元募资计划,试图用一根撑起近八成营收的手术缝线叩开资本市场大门。

招股书、问询回复与行业基本面拼在一起,给市场和投资者的呈现的经营底色与发展潜力究竟如何,显然是接下来更为人所关心的。而从单品依赖到集采压价,从财务异动到治理瑕疵,再到产能扩张与行业现状的脱节,我们更希望了解解数字背后的故事。

一根缝线的国产替代叙事

百迈科最核心的资产,是一根名为封创翎的可吸收性免打结外科缝线,2019年获国内首张三类注册证,打破了强生(爱惜康)、舜科、美敦力三家外资巨头在该细分领域长达十余年的垄断。

按沙利文数据,2024年百迈科在国内免打结缝线市场占有率为8.9%,排第四,前三名全是进口厂商,它是国产第一。产品进了百强医院中的五十余家,临床认可度是实打实的。

问题出在,当这根线同时承担了公司近八成营收、九成医疗器械板块收入、几乎全部利润的角色时,这根线不是在支撑百迈科,而是在独自扛着整栋建筑。

这种极端偏科的第一个反噬,叫作增收不增利。

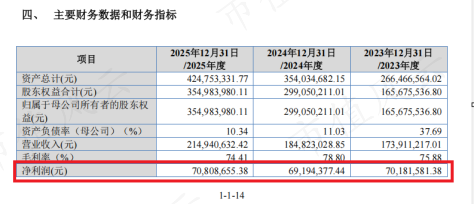

2023年至2025年,百迈科营收从1.74亿元走到2.15亿元,三年复合增速约11%,但净利润却一直在7000万左右徘徊,扣非净利润甚至还不如2023年高。

这背后的原因主要是国产缝线的出厂价正在经历一波降价,封创翎不含税出厂单价从2023年的99.44元/根降至2024年的93.60元、再到2025年的82.31元,三年累计降幅约17%。

辽宁牵头的24省联盟集采中,终端中标价已降至195.6元/根,公司给经销商的含税出厂价协商到了约70元/根,较上一轮集采出厂价再降约17.6%。

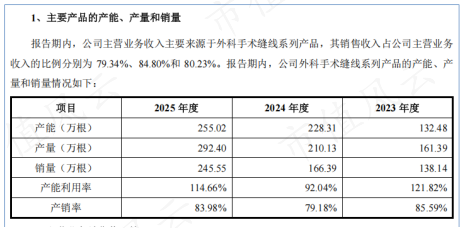

百迈科的应对策略是典型的以量补价,缝线销量从2023年约138万根增至2025年245万根,增长接近80%。

说白了,百迈科近几年营收的扩张,都是靠规模冲上去的,但问题是光靠规模对冲单价下滑毕竟不是长久之计,毕竟价格战谁都能打。

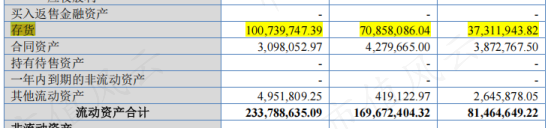

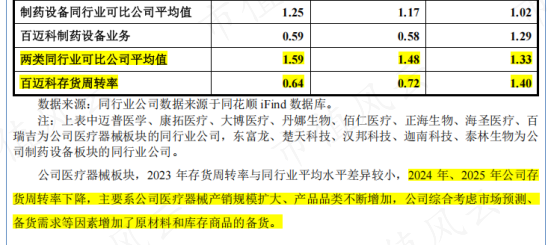

单一业务依赖和集采的进行,也让公司存货压力开始增加,从2023年的3700万,增加至2025年超过1亿远,存货周转率从1.4次降至0.64次,远低于行业2.35次的平均水平,库存积压问题凸显,产品去库压力持续加大,企业整体营运效率走弱。

把这些拼在一起,百迈科的业务面貌就不再是一根缝线撑起高速增长,而更接近一种高毛利单品在集采挤压下靠冲量维系体面的脆弱平衡:营收仍在涨,但利润不跟、库存堆高、核心区域已出现松动。这种平衡对外的包装依然是国产替代先锋,但对内的压力却是:这根线还能撑多久?

比业绩问题更难修补的,是底层的治理裂痕

如果把业务数据的异常多少还能放进行业转型期阵痛的框架里来理解,那么公司在合规与治理层面暴露的若干硬伤,触及是IPO审核最敏感的红线。

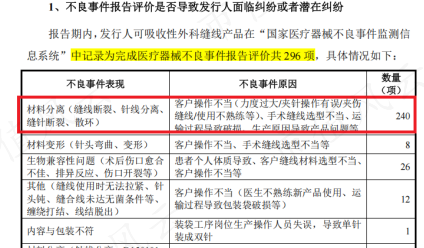

首先是产品安全端,根据律所出具的法律意见书(上会稿)披露,报告期内公司可吸收性外科缝线产品在国家医疗器械不良事件监测信息系统中,完成报告评价的不良事件共计296项。

其中按调查归因,绝大多数指向客户操作不当(力度过大/选型不当/使用不熟练等,约240项)与生物兼容性相关问题(患者个体体质导致的排异等表现,约26项),另有少量运输破损、误报及重复上报;

律所的结论是调查处理结果均已通过监管机构审核,不存在因此受到行政处罚的情形,亦未触发产品召回。

但296项的绝对数字确实醒目,尤其对一家以III类医疗器械为利润支柱的企业而言,绝大多数最终归因并非产品缺陷,而是操作不当,当问题是既然操作不当这么多,是不是代表厂家的设计就存在需要改进的地方?

北交所专门就此追问是否导致潜在纠纷、是否构成重大违法行为,仍足以提醒市场:这根缝线的临床安全,不能只靠宣传材料里的一句国产首证来背书,它需要一套经得长时间的质量拷问,要不然,抹黑的不仅是公司,更是众多国产医疗器械公司的口碑。

除了生产的安全性,百迈科生产的合规方面,也曾出过问题。也是北交所问询里被反复提及。

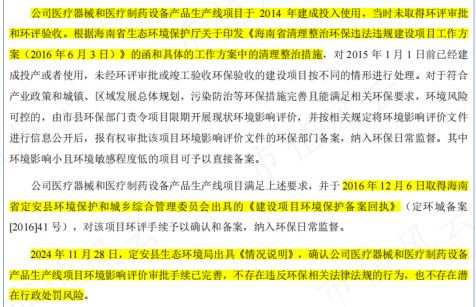

公司承认,老产线(医疗器械和医疗制药设备产品生产线项目)2014年建成投用,当时未取得环评审批和环评验收,属于海南2016年专项清理认定的历史遗留“未验先投”情形。

其补救路径是走琼环函〔2016〕817号建立的现状环评通道,于2016年12月6日取得定安县主管部门出具的《建设项目环境保护备案回执》(定环城备案〔2016〕41号)纳入日常监督;此后又在2024年1月补完竣工环保自主验收公示并备案到国家系统,同年11月生态环境局出具《情况说明》确认“手续已完善、无违法处罚风险”。

换句话说,老产线的瑕疵是真实的,也确实曾经存在违规经营,但事后程序闭环也已经落在纸面上。但问题是,这套“先投产—再补手续—再验收”的节奏,放在一家拟上市III类器械企业身上,都不能被视作严谨的范本,因为这种态度,本身就有问题。

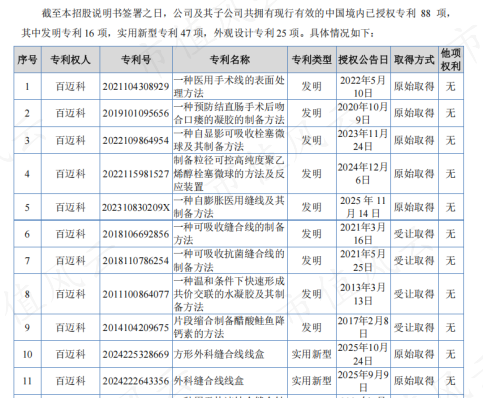

再看知识产权与国产替代叙事之间的落差,公司公开披露及权威媒体援引的最新数据为累计授权专利88项(含16项发明),在细分赛道里不算少。

但横向看,发明占比约18%,仍是一个偏实用新型的组合结构;且招股书亦坦承部分关键原材料(如缝线用PDO/PGA/PLA类高分子材料)的供应链存在境外采购依赖,报告期内境外采购占采购总额约12.56%—15.76%。

这里面有个值得讨论的逻辑:百迈科的“替代”本质上是替代外资的产品注册壁垒和临床渠道壁垒,毕竟它十年磨一张证、铺3000家医院,追求的并非替代上游高分子原材料的全链路自主,但问题是后者才是关键,所以这种国产叙事本身的含金量到底有多少,确实不该用专利数量来模糊表达。

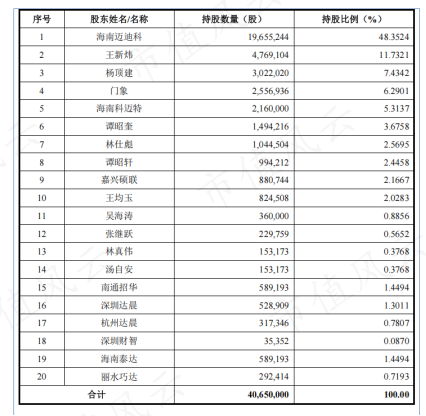

而且公司还存在估值跳跃的客观事实,2025年4月才挂牌新三板,到了年底就转身要冲刺北交所IPO了。

更让人起疑的是,就在递表前的这一年之内,公司的增资价格从每股9块多飙到了33块多,市值蹭地从3.7亿窜到13.7亿,涨了近三倍,增资中部分投资人的身份和定价依据,在两轮问询中均被监管反复追问,穿透核查的充分性仍然存疑。

在所有疑点中,最需要拉远镜头去看的,是这次IPO的募投逻辑本身,因为它不只关乎百迈科一家的账算得对不对,更关乎它对整个手术缝线行业正在发生什么,是否做出了清醒的判断。

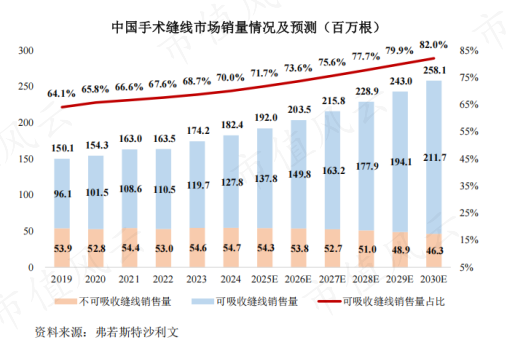

先看行业的基本盘,国内手术缝合线是一个年销量超2亿根、市场规模百亿元级别的存量大盘,但决定这个行业盈利逻辑的不是总量增长,而是谁吃得到、以什么价格吃到。

长期以来,这个市场七成以上的高端份额(可吸收线、倒刺线/免打结线)由强生(爱惜康)、美敦力(柯惠)、舜科等外资把持,靠的不仅是材料工艺,更是全球临床信任、完整产品矩阵与注册证壁垒。

百迈科的封创翎2019年拿下的国械注准20193020299(有效期至2029年5月),确实是一张含金量极高的入场券,它证明国产能做到临床可用,也借此敲开了近3000家医院的门。

但从2023年河北三明联盟率先将倒刺线纳入带量采购,到2025年辽宁牵头24省联盟集采全面扩围,这个行业的游戏规则已经发生根本性翻转:竞争主轴从注册壁垒/临床信任切换到集采报价—产能—全渠道成本的消耗战。

集采后倒刺线终端价格从238元/根压到195.6元/根量级,出厂价被持续挤压到70余元/根。

强生甚至在部分集采谈判中因价格分歧暂未全面入围,这对国产品牌确实腾出了份额空间,但腾出来的不是高毛利舒适区,而是一个谁能用更低成本、更大产能、更稳质量活下来的绞肉机市场。

在这个新战场上,百迈科的对手也不只是外资了。健适(华尔康)已构建从普通可吸收线到抗菌倒刺线的完整矩阵,无锡基地二期总投资近10亿的量级;杭州普立蒙等国产在免打结/倒刺线持续扩品;威高等传统耗材巨头凭分销网络向下沉渗透。

百迈科首证先发带来的优势,正在被追赶者的全产品线+大体量产能+资本厚度稀释,而它目前的产能布局、产品矩阵广度和资金体量,都还没有完成这套切换的准备。

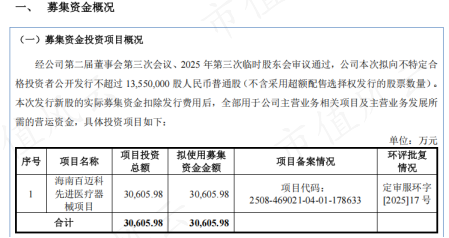

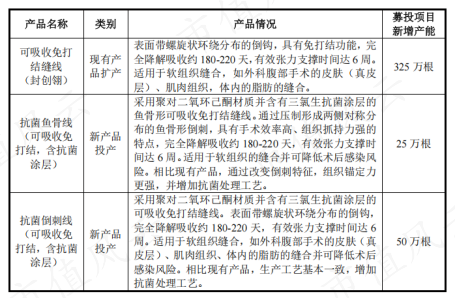

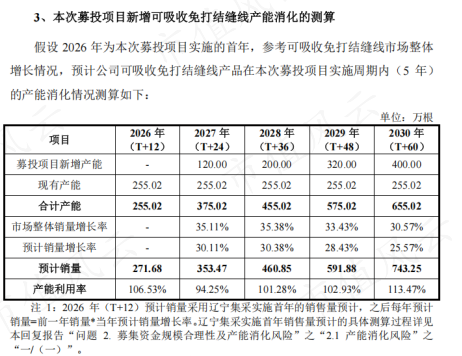

正是在这个背景下,募投方案的说服力变得格外关键。百迈科拟募资3.06亿元全部投向海南百迈科先进医疗器械项目,建设期24个月,核心指向扩产与新产品落地,投产后,新增产能合计约400万根,是当前公司产能的1.5倍。

然而真正让人担心的是,这些新增的产能,未来谁来买单?现在公司的存货周转率从1.4次降至0.64次,远低于行业均值。

更扎心的是,公司2026年一季度营收同比大增的代价,是应收账款同比狂飙224.94%,也就说量的增长并没有等比转化为现金流入,部分收益被通胀拉长的账期蚕食。

而且集采并非无限扩容:24省联盟首年协议采购量6068.80万根,采购周期三年,协议采购总量原则上不低于首年,但这意味着天花板已被焊死。

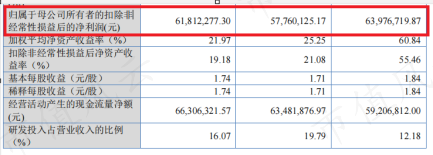

而且公司自己披露的财务结构是资产负债率仅约10%、经营现金流健康(2025年经营性现金流净额约6631万,接近净利润)、账面权益超3.5亿。换句话说,这不是一家没钱才来募的企业,而是一家用公开市场的估值溢价,把扩产风险从自有资金转到新股本金上的企业。

更深层的不确定性在于:竞争对手健适、普立蒙同样在加码产能,价格战只会更激烈。在这种环境下大举扩产,消化压力相当现实。

百迈科的缝线出厂价如果沿当前轨迹继续下探(三年已降17%,24省联盟执行后还可能二次重定价)。那么募投计算中,那个达产后年收入3.25亿、净利6850万的乐观预期,会被两头夹击。

公司市场份额的量增的上限,取决于集采报量天花板,而集采之下,这个天花板将越来越低。而价降的底板取决于你能不能把单位成本压到比对手更低,而这背后谁的工厂更稳、更具有规模优势和协同效应,而这方面,公司天然不具备优势。

一根缝线,撑起了百迈科近八成的营收、九成器械收入、几乎全部利润,也撑起了它的上市梦。

但这个梦能否经得起集采的反复挤压、财务异动的拷问、合规裂痕的修补,以及行业格局的重新洗牌,已经不是“国产首证”四个字能回答的了。

百迈科的故事,既有国产替代的荣光,也有单点押注的脆弱;既有一张注册证敲开三千家医院的锐气,也有监管问询函里反复自洽的软肋。

资本市场从来不拒绝成长的代价,但它一定会问:这根线,还能撑多久?这三年、这五年、这十年来积累的,到底是穿越周期的护城河,还是只是时间窗口里的先发红利?

北交所的审议,只是给出了一个“能不能上”的答案。而真正的答卷,还在市场手里,还在时间手里。

回复

回复