会员

会员 下载APP

下载APP

各位老铁大家好,这里是市值风云基金研究部ETF栏目,会在每周末发布ETF基金最新的市场数据和相应指数的估值数据。今天为第九十九期。

周评总共分为3大榜单。

指数估值天梯主要发布指数的ROE、PE和PB值,当前位置与历史相比处于低估或高估,并且提供指数当前处于历史的分位数据。

ETF上涨“英雄”榜主要发布当周规模大于5亿元的ETF的涨幅前二十名。

份额增幅榜主要看当周规模超5亿元的ETF份额增加幅度前二十名。

一、指数估值“天梯”榜

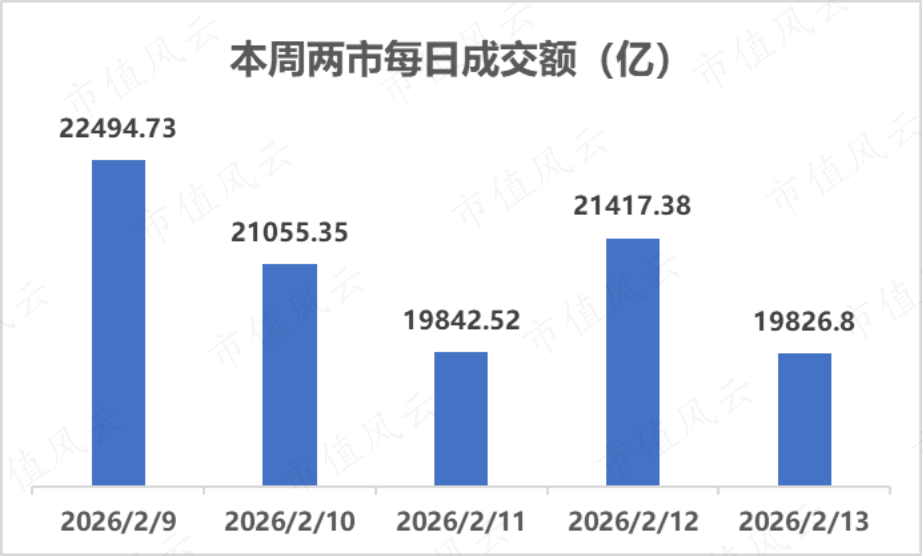

春节前一周,市场平稳收官,虽然2月13日沪指低开低走,收跌1.26%,但从周涨幅看,仅上证50小幅跌0.11%,其余重要指数全部收涨。

其中,小盘股表现更为突出,科创50指数周涨幅为3.36%,中证1000、中证500、创业板指、中证2000涨幅均超1%。

节前市场交投趋于冷淡,资金参与意愿不高,日均成交额回落至2.09万亿。节后,交易量能否快速回暖将成为判断行情走向的关键指标。若量能能够重返2.5万亿左右,市场有望酝酿新一轮赚钱效应。

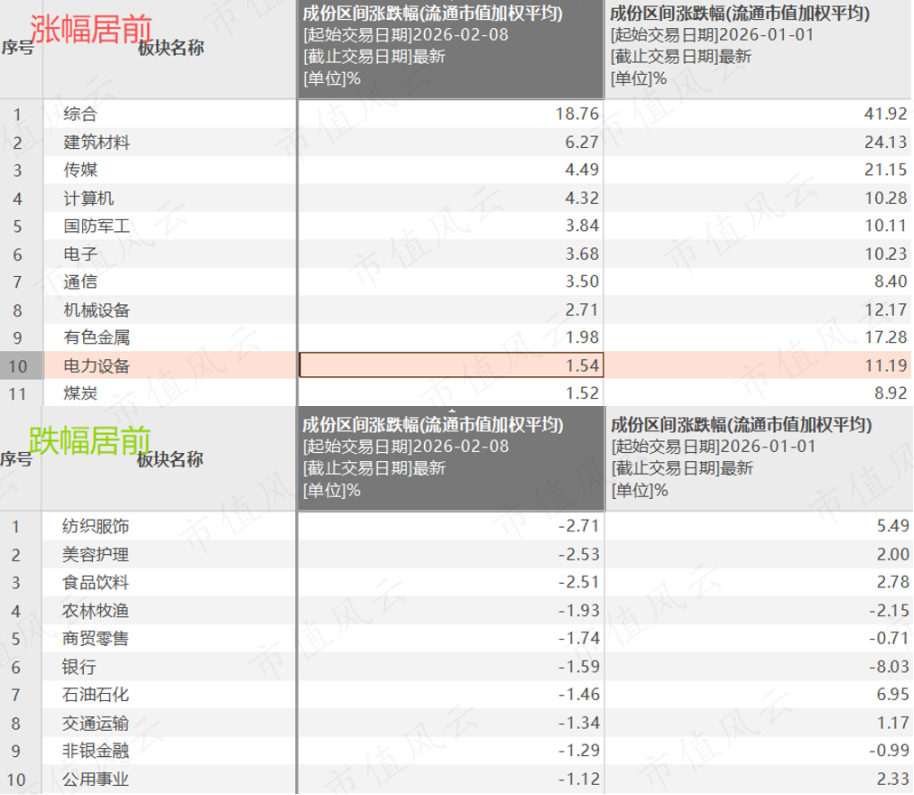

板块方面,建材与传媒表现抢眼。建材板块受益于地方专项债加快发行及项目落地,周涨幅达6.27%,年内已上涨24.1%。

传媒板块则因字节跳动AI模型“Seedance 2.0”的技术突破引发市场热捧,节前一周上涨4.49%,年内涨幅亦超20%。

此外,科技方面受青睐,一部分资金或有意提前布局节后行情,计算机、国防军工、电子、通信周涨幅均超3.5%。

另外一方面,传统消费方面表现不佳,美容护理、食品饮料、农林牧渔、商贸零售等板块领跌。

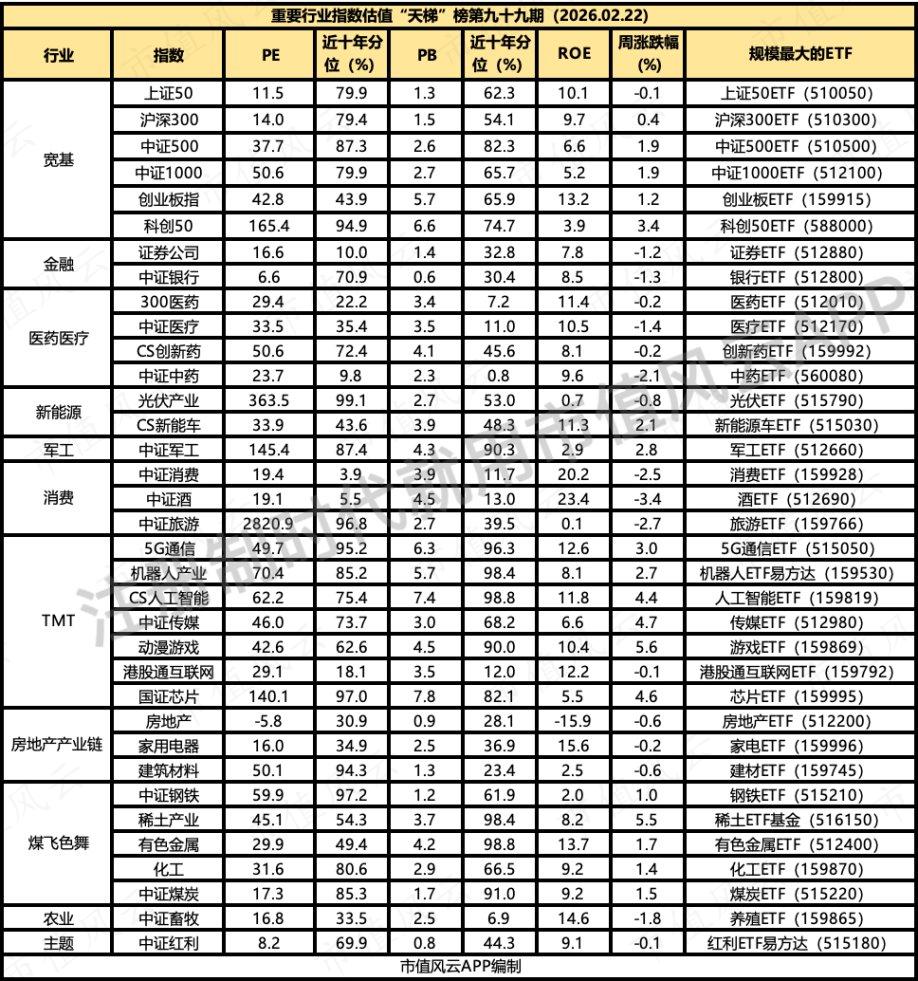

A股市场在经历1月的大幅上涨后,2月进入盘整阶段,节前主要指数月线收阴。估值水平上,除科创50和中证500指数外,其余几大指数的近10年PE分位数均处于80%以下。

板块层面分化显著:消费、医药等传统赛道仍处于估值低位;而科技方向中,5G通信、国证芯片等热门赛道已明显过热,PE分位数超过95%;中证传媒、动漫游戏估值则相对合理。此外,光伏产业、中证军工、机器人产业的估值同样处于高位。

近期市场呈现出明显的“强者恒强”特征,估值与走势出现背离。以港股通互联网为例,尽管处于估值低位,却迟迟未能走出修复行情。对于此类标的,仍需多一份耐心。

二、ETF上涨“英雄”榜

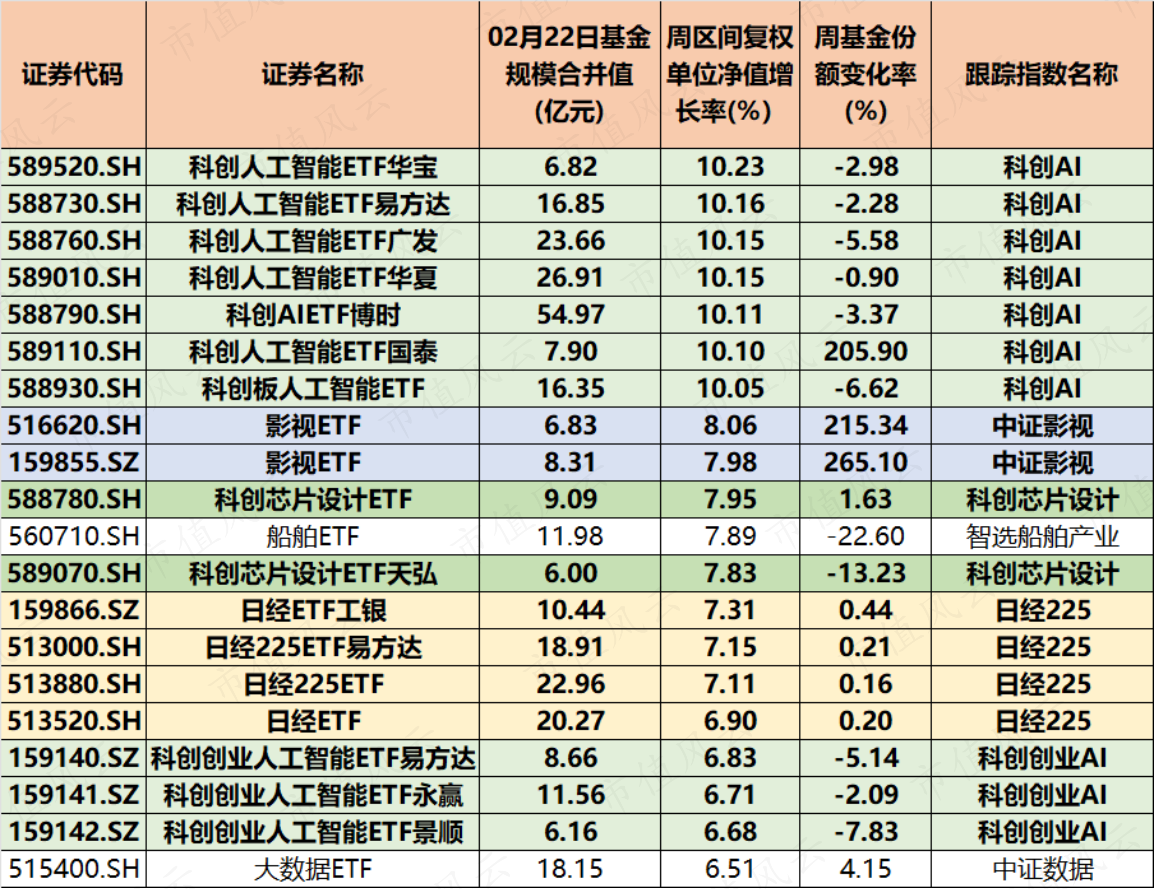

剔除掉规模在5亿元以下,本周ETF基金涨幅前二十名是:

节前一周,挤进涨幅前二十名单的ETF主要分3类,分别为科创人工智能、影视和日经指数相关ETF。

其中,多只跟踪科创AI指数的ETF表现最为抢眼,周涨幅超过10%;有2只跟踪科创芯片设计指数相关ETF涨幅逼近8%;有3只跟踪科创创业AI指数的ETF涨幅超6.5%,科技赛道热度持续攀升。

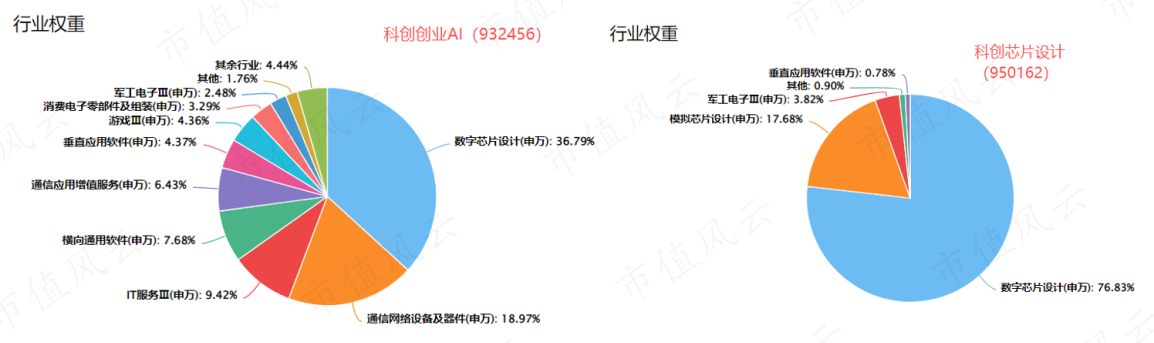

根据申万三级行业,科创AI指数(950180.SH)配置了49.5%的数字芯片设计,15.8%的IT服务和15.1%的横向通用软件。具体到前十大个股分别为芯原股份、澜起科技、金山办公、寒武纪、复旦微电等。

三大指数中,科创创业AI指数(932456.CSI)相对均衡,而科创芯片设计指数(950162.SH)则最为集中。

三大指数均对澜起科技、芯原股份、寒武纪进行了配置。

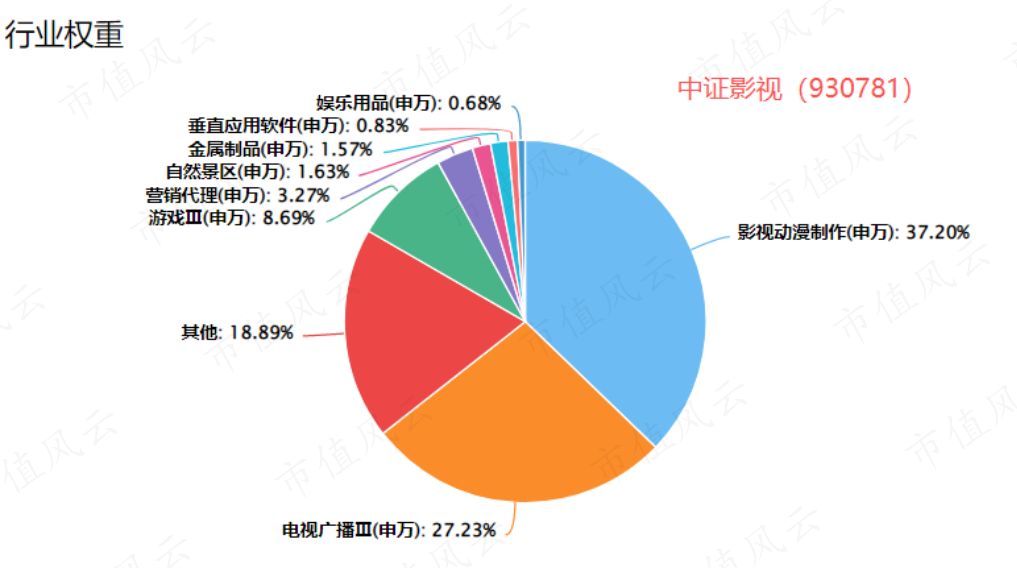

另外,跟踪中证影视指数(930781.CSI)的两只影视ETF挤进榜单,周涨幅近8%。该指数前两大行业分别为影视动漫制作和电视广播。

前十大权重股中,光线传媒、完美世界、捷成股份表现亮眼,年内已涨超30%,影视中国、江苏影视也涨逾20%。前十大合计权重为60.8%。

受到Seedance2.0消息刺激,传媒股年内表现强劲,春节前一周两只影视ETF的基金份额较此前一周均增长2倍,且成交量放出倍量,周基金净申购额在6亿左右,资金抢筹意图明显。

三、ETF份额增幅榜

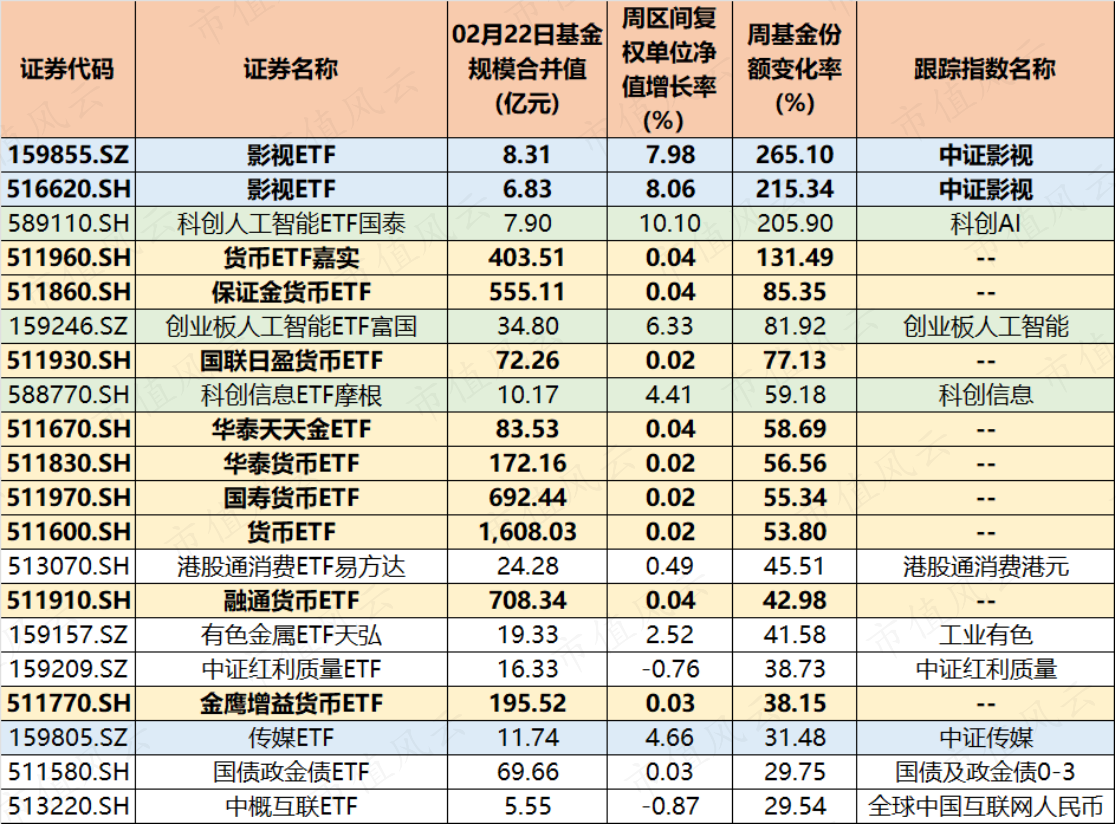

本周,剔除基金规模在5亿元以下,ETF基金份额增幅前二十名是:

从份额增幅榜来看,节前资金还是以求稳为主,长假前大批资金买入货币类ETF,有9只挤进榜单。其中,货币ETF嘉实(511960.SH)基金份额增长最为明显,为131.4%。而这部分资金节后或重新进入市场成为增量资金。

同时,港股消费、红利相关、国债等方向的ETF基金份额亦有不小增幅。

另一方面,除影视、传媒ETF外,三只与科技相关的ETF基金份额也增幅明显,分别为创业板人工智能ETF富国、科创信息ETF摩根和科创人工智能ETF国泰。

回复

回复