会员

会员 下载APP

下载APP

一、事件

随着国家能源局的能源工作指导意见出台以及沿海省份海风重点项目清单公示,江苏海上风电建设启动在即,广东海上柔直输电工程获核准批复项目开工时间点提前至8月,各省相继出台深远海项目规划及竞配招标,为“十五五”期间国内海上风电新增装机奠定基础。

此外,2024年上半年国内风电中标项目迎来爆发期。据不完全统计,2024年1~6月国内共有188个风电项目风力发电机组项目开标,合计装机容量超93GW,下半年仍有较多项目的动工与招标。海外方面以欧洲为代表的海外海风有望从2025年起进入快速增长阶段,有望逐步接棒国内需求,带动风电产业链出货持续增长。

在存量项目开工重启、招标持续回暖的背景下,2024-2025年国内海风装机需求确定性增强。

二、行业简介

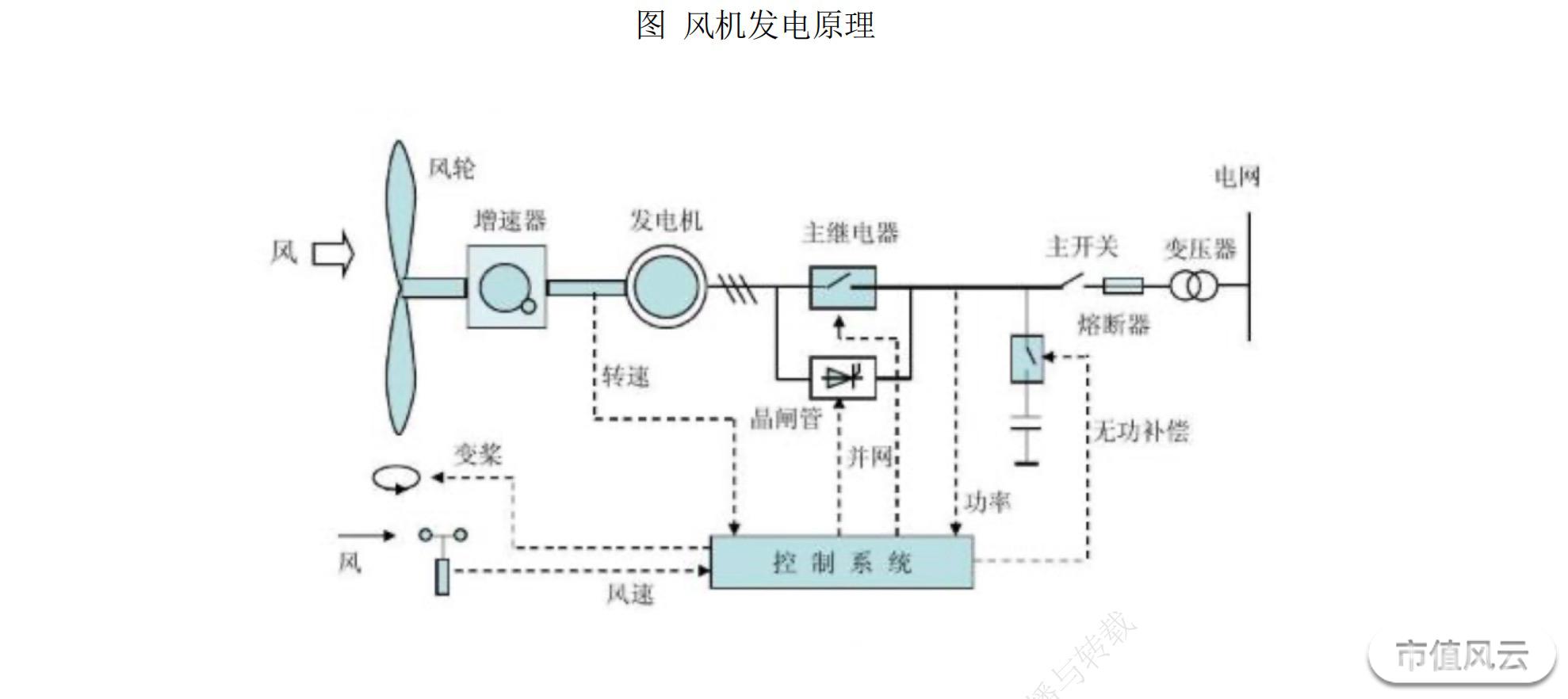

风力发电(简称风电)技术利用风动能转化为电能,是可再生能源领域的关键技术之一。这一 过程通过风力发电机完成,它由多个核心组件构成,包括风轮、叶片、塔筒、基座、传动系统和控制系统等。风电机组的叶片设计采用了多种翼型界面,从底部到尖端呈现不同尺寸和形状,通过简易的翼型技术使得涡轮叶片在风力作用下旋转,产生升力和旋转动力。

一般而言,当风速达到 3-5m/s 时,风电机组就能开始发电。叶片的旋转产生的机械动能,通过传动系统提升转速至足以驱动发电机的水平,进而转换为电能。这些电能通过电缆输送至基站的升压变压器,最终并入电网。风电机组还装备有测量风速和风向的仪器,以及电子控制器 和偏航马达来调整风机方向,确保其始终正对风向,以获取最大的发电效率。

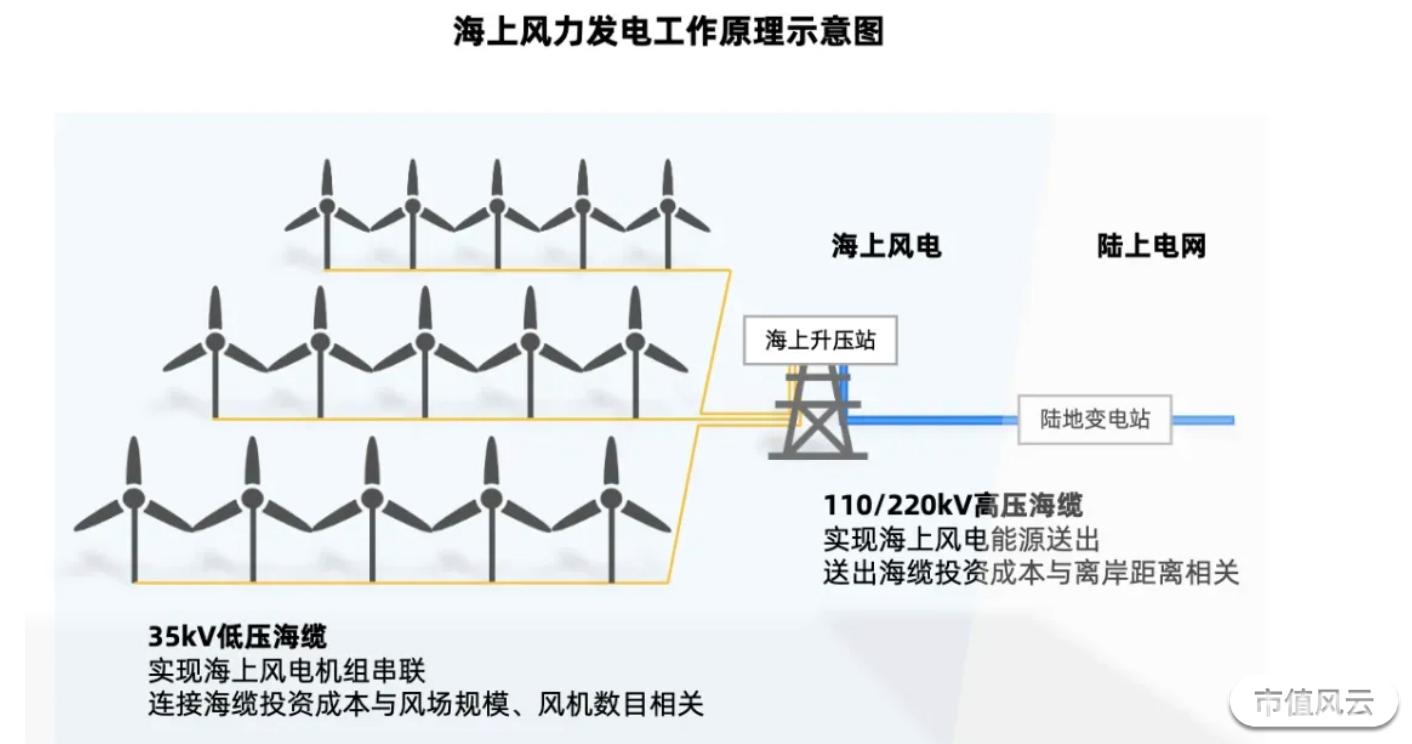

风电场分为陆上风电场和海上风电场两类。

陆上风电场是指在陆地和沿海多年平均大潮高潮线以上的潮上带滩涂地区开发建设的风电场,包括在有固定居民的海岛上开发建设的风电场。

海上风电场包括近海风电场和深海风电场和潮间带和潮下带滩涂风电场。

近海风电场:指在理论最低潮位以下5m~50m水深的海域开发建设的风电场,包括在相应开发海域内无固定居民的海岛和海礁上开发建设的风电场。

深海风电场:指在大于理论最低潮位以下50m水深的海域开发建设的风电场,包括在相应开发海域内无固定居民的海岛和海礁上开发建设的风电场。

风能,作为一种储量丰富且分布广泛的自然资源,是清洁、可再生的能源之一。利用风能进行 发电不仅有助于减少对化石燃料的依赖,还有助于减少温室气体排放,是实现能源转型和可持 续发展目标的重要手段。随着技术进步和成本降低,风电正在成为全球新能源发电的主流方法之一。

根据全球风能理事会(GWEC)的统计,2022 年全球风力发电装机容量新增了 77.6GW,其中中 国的新增陆上风电装机容量为 44.7GW,海上风电装机容量为 5.1GW,占全球新增装机总量的 64.2%。这一数据凸显了中国在全球风电市场中的主导地位。

未来,预计全球新增风电装机容量将保持 15%以上的复合增长率,总装机容量突破 375GW。在 这一全球增长趋势中,中国风电的新增装机容量预计将继续占据全球市场比重的 50%以上,显示出中国风电行业的强劲发展势头和在全球能源转型中的关键作用。

三、产业链

中国风电产业链涵盖了上游的原材料供应和零部件制造、中游的风电场建设及运营,以及下游 的风力发电和运维服务。这一产业链的特点在于其广泛的原材料需求、技术密集的制造过程以及复杂的项目运营。

1、上游环节:风电机z组的制造依赖于多种原材料,包括但不限于钢材、铝、铜、玻璃纤维、 碳纤维、环氧树脂、永磁材料和混凝土等。钢材是最为关键的材料,占到整机总重量的约90%。核心零部件如齿轮箱、叶片、轴承、控制系统等,由于其专业化程度高和技术壁垒明显,往往采取定制化采购。

2、中游环节:中游主要涉及风电场的建设和运营,多由国有企业主导。整机制造商在这一环 节扮演了连接上下游的关键角色,他们不仅提供风电机组,还直接参与到风电场的招标和建设中。

3、下游环节:包括风力发电、电力上网及后期的运维服务。随着行业的发展,出现了多种业 态模式,其中部分整机制造商开始下沉产业链,参与风电场的建设及运维,形成了混合业态模式。

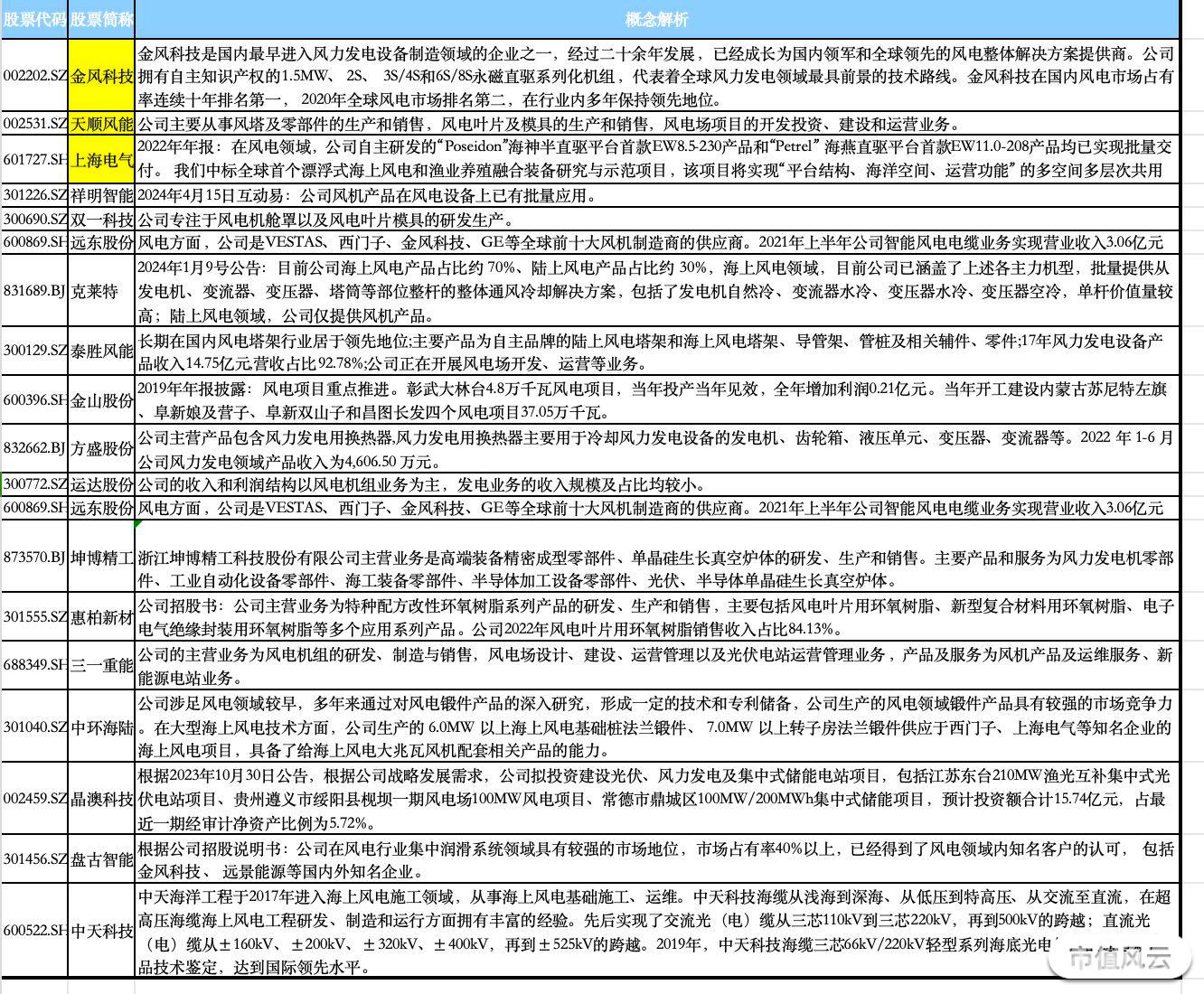

四、相关标的

资料来源:ifind、千际指数、乐晴智库