会员

会员 下载APP

下载APP

投资就是认知的变现,你对世界、对市场、对公司的认知,最终决定了你的投资回报。

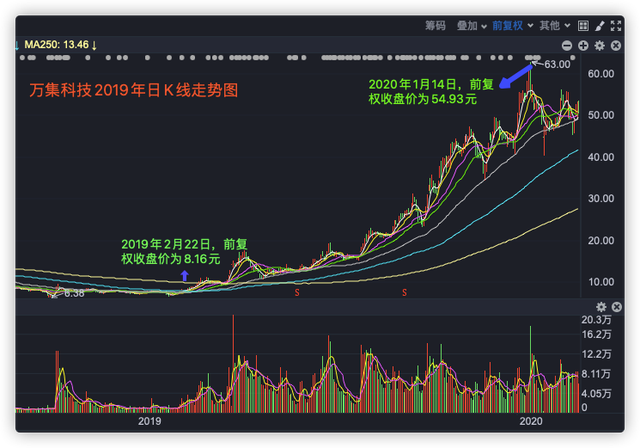

今年随着史上最严“限塑令”的颁发,可降解塑料概念股再次成为市场热点,股价波动明显增加。这段时间也有会员客户问我们可降解塑料行业会不会像去年的ETC行业一样,因为政策的引导而让整个行业市场大爆发,从而出现像ETC行业里的万集科技、金溢科技那样的大牛股。

我国其实早在1999年、2004年、2007年就先后颁发过涉及限制生产和使用不可降解塑料的法令,也陆续出台过几个鼓励发展可降解塑料产业的意见。但十几年下来,大家对一次性不可降解塑料的使用仍然有增无减,同时可降解塑料的产量和使用量比重也迟迟上不去。

研究数据显示,截止2019年,全球塑料产量已经达到3.76亿吨。自2010年以来,塑料产量保持在年均复合增速4.1%,其中,我国年产8000万吨左右塑料,占全球产量的25%左右,为全球最大的塑料生产国。然而,根据IHS的测算,2018年全球可降解塑料使用量仅为36万吨,可降解塑料渗透率不足1%。中国目前大概有45万吨左右的可降解塑料产能,但产能利用率仅为30%,14万吨的实际产量中,有60%左右还是出口。

不过,这次看来政府是要动真格了。最近去超市购物,最后跟收银台买购物袋准备装东西,居然告诉我平时那种一两毛钱一个的一次性购物袋没有了,目前只有几种价格一块钱以上的可降解塑料购物袋可选。我摸了摸所谓的可降解塑料袋,从手感来看,结实程度比原来的不可降解塑料袋差不少,价格却贵了5倍以上。自2020年1月国家发改委和生态环境部联合颁发《关于进一步加强塑料污染治理意见》后,全国几乎所有省份都陆续出台了自己省份的防止塑料污染的意见或方案。

所以说,不管是从政府意志和执行力度来看,不可降解塑料替代品相关行业似乎将迎来大爆发。

不过,经过一番研究,我们发现“限塑令”带给可降解塑料行业的“外部变革”的突破和去年ETC强推政策带来的差别很大。我们认为“限塑令”不会让正宗的可降解塑料概念股短时间内基本面发生大的反转,业绩暴增,但变革的影响时间会很长,行业发展会是一个循序渐进的状态,一些有技术和成本优势的行业企业,未来十年内可能会迎来戴维斯双击。接下来我们就论证一下我们的观点,也欢迎对可降解塑料行业有深入了解的朋友和我们交流。

限塑不等于禁塑

塑料因为轻质、柔韧性好、制造成本低等特点,被广泛应用于商品制造、农业生产、商业和生活包装等环节。“限塑令”目前主要是限制一次性不可降解塑料制品在农业生产和包装等环节的使用,而可以重复使用,耐用的塑料制品并没有明确要限制的意思。

理想很美好,现实很残酷

不可降解一次性塑料制品的替代品主要有以布、纸、玻璃、可降解塑料等为原材料的制品。首先,因为实用性的问题,很多环节还是必须使用塑料制品,比如像农用地膜、外卖包装这些环节显然很难使用塑料以外的替代品。而我们所说的塑料污染主要也是在这些环节产生的,因为不好回收再利用,很多就被埋入地下或者进入河里和海里,从而对地球生态环境造成巨大破坏。所以说,可降解塑料的市场主要在农用地膜和包装这些领域,而不是所有对塑料制品使用量大的领域。

其次,因为成本问题,一次性不可降解塑料仍然会很受欢迎。我们生活中常见的塑料主要有五大品种,即聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)、聚苯乙烯(PS)及丙烯腈─丁二烯─苯乙烯共聚合物(ABS)五大类塑料。这五种塑料的原料都是石油,属于不可降解塑料。

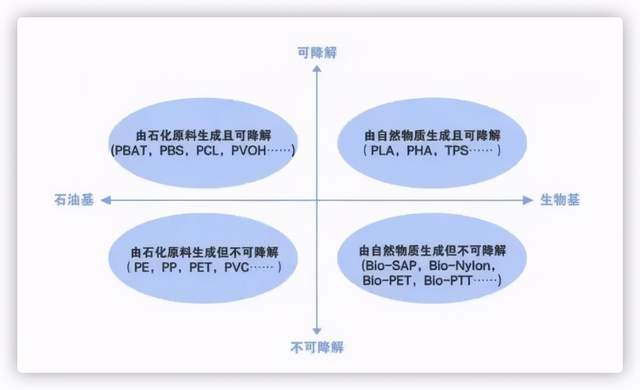

目前,我们常说的可降解塑料从原料性质分类来看,主要分石油基和生物基可降解塑料。如上图所示,石油基可降解塑料是以化石能源为原料生产的塑料,主要包括PBS(聚丁二酸丁二醇酯)、PBAT(聚己二酸/对苯二甲酸丁二酯)、PCL(聚己内酯)等。生物基可降解塑料是以生物质为原料生产的塑料,能够减少对石油等传统能源的消耗,主要包括PLA(聚乳酸)、PHA(聚羟基烷酸酯)、PGA(聚谷氨酸)等。以生活中最常见的可生物降解塑料PLA为例,其原料单价在2.5万~3万元/吨,而聚乙烯一吨的原料价格普遍在万元以下。3倍以上的成本差距,无疑会大大提高可降解塑料的推广难度,比起高尚的环保意识,商家和消费者更重视利润和省钱。有需求就有市场,可以想到很多生产厂家和商家还是会悄悄生产和销售廉价实用的一次性不可降解塑料,那么可降解塑料的产量和需求就不会像很多自媒体文章写的那样井喷式增长。

第三、从整个社会效益角度来看,目前大力发展可降解塑料行业似乎不太划算。中国的塑料垃圾,一部分回收再利用,一部分埋入土壤和进入水里,一部分被用来焚烧发电。如果大家都开始使用可降解塑料,垃圾到底怎么分类,难道要把可降解和不可降解垃圾再细分,可降解的埋入地下,不可降解的回收再利用或焚烧发电?然而中国公民垃圾分类的意识还很差,怕是没几个人有耐心把可降解和不可降解塑料垃圾分类后扔进垃圾桶的。那怎么处置可降解和不可降解混在一起的塑料垃圾呢?最后也只能统一当做“干垃圾”焚烧发电。既然最后还得焚烧,那干嘛还要大力发展单位能耗和成本更高的可降解塑料呢。所以说,从社会整体效应来看,培养公民的垃圾分类意识比大力发展可降解塑料更紧迫、更重要。

第四、冒牌可降解塑料会影响正宗可降解塑料企业的发展,造成劣币驱逐良币的后果。当不可降解和可降解材料之间出现巨大的价格悬殊时,中间地带便出现了足够的“商机”。

广义上的可降解塑料中,除了以PLA、PBAT为代表的生物降解塑料,还有可以机械性分裂的塑料,如淀粉填充、光降解、氧化降解这些“伪降解”塑料。光降解塑料是指在材料在光的作用下会自动降解。很多光解塑料是在材料中添加光敏剂,在光照条件下成为更小的粉末。还有一些所谓的可降解材料中添加的一定比例的淀粉,通过淀粉的生物降解是材料物理性能崩溃,分解后的PE、PP、PVC等不但无法被环境所吸收,反而因为肉眼不可见会一直残留在环境,造成更大的危害。而现实情况是这些“伪降解”塑料商往往会打着降解塑料的口号来宣传,价格却比真宗降解塑料便宜的多,这无疑会大大增加真宗降解材料的推广力度。

第五、可降解塑料的降解效果并没有理想的那么好。虽然PLA、PBAT等材料理论上可以达到更纯净的降解物。但在实际中,可能依旧无法达到我们的预期。

在研究机构IDTechEx的报告《生物塑料2020-2025》中,以PLA为例:“如果一个PLA瓶子被扔进海里,它需要几百年才能被分解。”报告指出,PLA将在工业堆肥设施中分解,“在那里,PLA可以被加热到足够高的温度,微生物可以以可观的速度分解。”

而有研究机构和环保志愿者做过真实环境中类似的实验:2014年中南林业科技大学模拟自然土壤,12个月PLA塑料试验,其质量在12个月之后只是损失0.23%;2017年德国迈洛伊特大学400天的试验,摆在海水和淡水里面,最后PLA只有约0.5%质量损失;这就是很多生物降解塑料所面临的另一个现状,就是理论上的降解条件,在现实中并不允许。

所以说,在目前的技术条件下,处理可降解塑料垃圾,最保险有效的方法还是统一和其他“干垃圾”一起焚烧发电。既然如此,有没有必要大力推广生产成本和单位能耗更高的可降解塑料值得商榷。

第六、也许国家刺激经济的意图大于环保。国家限制塑料污染固然是有助于改善我国的生态环境,长远来看,是利国利民的好事。但,中短期来看,“限塑令”的实施,虽然会增加整个社会的运营成本和资源浪费,但可以刺激塑料替代品和可降解塑料行业的投资和发展,从而增加国家的GDP和新的就业岗位,毕竟一吨不可降解塑料产生的GDP是不如可降解塑料的。所以,比起不好量化的损失,GDP和就业岗位的增加更好量化,更容易得民心。

综上所述,可降解塑料行业的发展并不会一帆风顺,在目前的技术条件和消费者心理角度来看,可降解塑料推广起来难度很大,行业市场规模很难持续高速增长。但,如果政府对“限塑令”的执行力度和持续性很强,可降解塑料行业有望迎来持续的高速增长。

确定性最高的地方

目前来看,所有使用一次性不可降解塑料的领域,农用地膜是最划算和最好推广可降解塑料使用的,相信生产可降解农用地膜的相关企业,业绩持续增长的确定性最大。

农用地膜是覆盖在农田上的塑料薄膜,主要作用是防止土壤水分蒸发, 保持水分,提高土壤温度,促进土壤的氢份分解,从而达到提高农作物产量的目的。其应用范围十分广泛,涵盖了经济作物以及玉米、小麦等粮食作物。

目前我国适宜地膜覆盖的工地面积超过9亿亩,地膜实际覆盖面积达3亿亩, 覆盖率在 30%左右。2018年我国农用地膜使用量为178万吨,市场规模超百亿元。我国使用的地膜大部分由聚乙烯经吹塑制成,使用后主要靠农民自己手工拣拾,但很大一部分最终还是会残留在土壤里。不可降解地膜很难降解,残留在土壤中的薄膜会对土壤肥力水平、通气性、蓄水能力造成破坏, 甚至会使耕地次生盐碱化,最终导致作物减产。

基于以上情况,相信如果有性价比还不错的可降解地膜,消费群体是愿意主动去尝试使用的,因为这是能实实在在给自己带来好处的产品。所以,作为股票投资者,我们应该先把具有生产成本和技术优势的生产可降解地膜的相关上市公司找出来。

写在最后

作为股票投资者,首先,建议常做市场调研,多留意可降解塑料的真实使用情况;其次,建议重点关注主营业务中可降解材料生产比重较大的企业,尤其是地膜材料;第三,需重点关注企业技术储备。可降解材料能否持续得到发展,企业能否不断提高市场占有率,关键在于能不能生产出可降解效果更好,成本更低的产品。

以后,我们鹏风理财师事务所股票研究小组会持续研究和跟踪可降解塑料行业的发展,也会继续撰文分享我们对这个行业的一些研究和看法,敬请关注!如果我们的分享让你受益,记得关注或点赞哦。

回复

回复