会员

会员 下载APP

下载APP

一、道路千万条,“十四五”稳开局第一条

2022年3月5日,是二十四节气之惊蛰,一年中最有朝气的日子,也是全国两会正式开启之日。总理作政府工作报告,共1.6万余字。作为金融狗,最关注的是中国综合国力发展的具体数字和实际举措,全文研读下来,总结如下:

①宏观经济:稳是主基调,是大局。GDP预期目标5.5%左右(至少76次提“稳”,14次提“难”)。结合当前复杂严峻的国内外经济(政治)环境,我们讲究“稳字当头、稳中求进”,首要是考虑稳就业保民生防风险的需要。实现这个增速目标,扩大就业、增加收入就有基础,经济运行就能保持在合理区间。其次,考虑同近两年我国平均经济增速,以及与“十四五”规划目标要求相衔接。

②财政政策:赤字率拟下调至2.8%左右,持续推进“双循环”格局。财政支出规模同比扩大2万亿以上,增加对地方的年度转移支付约1.5万亿元(为最大增幅18%)和3.65万亿元专项债券。除此之外,政府还有以下主要举措:助企纾困,减税退税降费(去年新增减税降费超过1万亿元,2022年预计全年退税减税约2.5万亿元,支持方向聚焦制造业、小微企业,比如,引导金融机构增加制造业中长期贷款,小微企业“六税两费”减免)、稳就业保民生刺激消费、带动中西部和东北地区等欠发达地区或者减税降费收比较多的地方有效投资(比如,环保水利、东数西算),以及政府过紧日子削减部门支出等。

③货币政策:保持流动性合理充裕,赋能实体经济。灵活适度底加大稳健的货币政策实施力度,发挥货币政策工具(包括但不限于降准、降息、QE、回购交易、再贴现、发行央行短期债券等)的总量和结构双重功能。

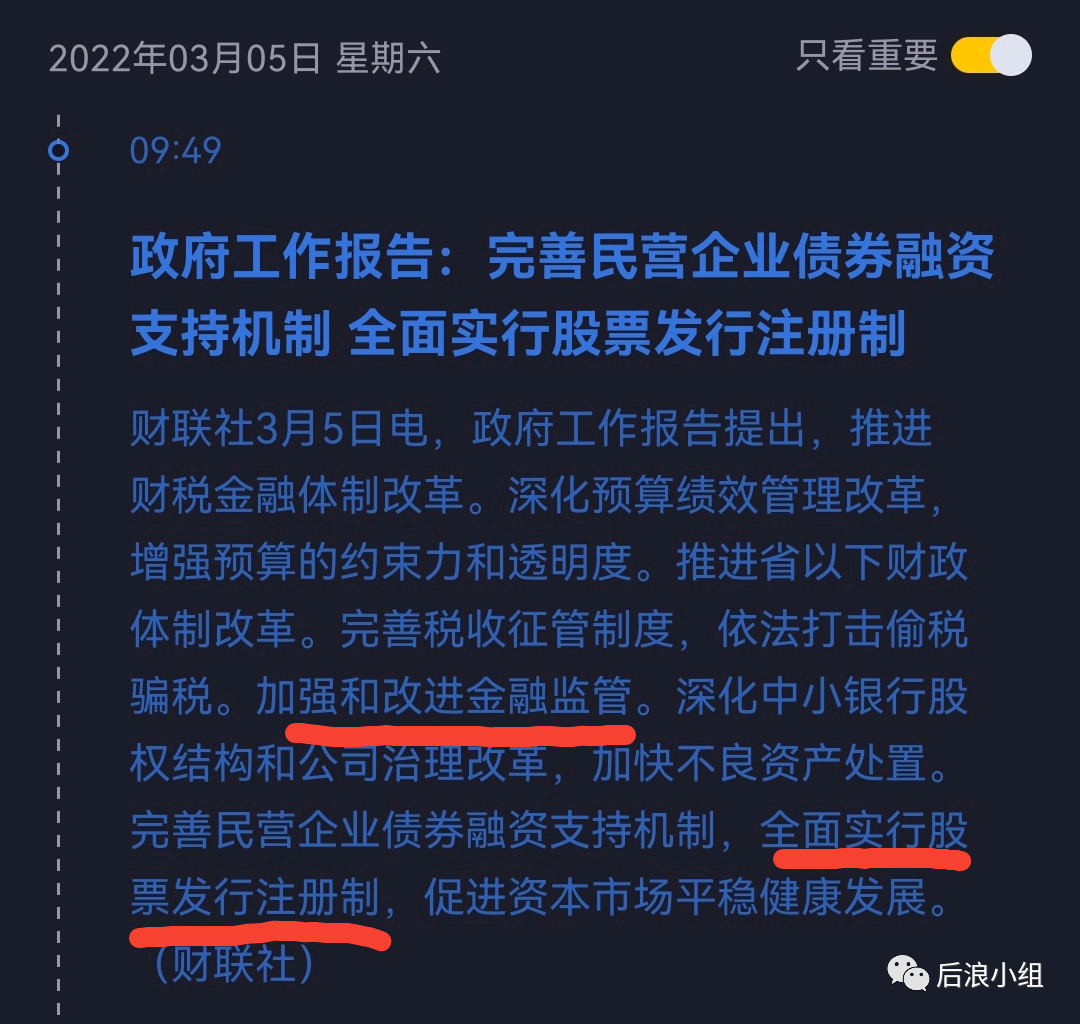

④投资市场:中央预算内投资安排6400亿元,重点在民生项目。对内,逆周期调节做多,发力新基建,系统布局新型基础设施,加快5G、人工智能、工业互联网、大数据中心及产业数字化等建设,实施国家战略性新兴产业集群工程,着力培育“专精特新”企业;对外,扩大高水平对外开发,推动外贸外资平稳发展,积极利用外资,高质量共建“一带一路”。值得一提的是,“全面实行股票发行注册制”(以下简称“全面注册制”)首次列入政府工作报告。

⑤民生消费:2021年消费受疫情、居民收入、就业等因素影响尚未完全恢复。继续支持新能源汽车消费,鼓励地方开展绿色智能家电下乡、以旧换新。社会政策要兜住兜牢民生底线,比如,使用1000亿失业险金支持稳岗和创业就业培训;保持12k教育“双减”政策、完善职业教育的产教融合办学体制;发展农村电商和快递物流配送,促乡村振兴;严厉打击拐卖妇女儿童犯罪;保障民生和企业正常生产经营用电;医疗方面,居民医保和基本公共卫生服务经费人均财政补助标准分别再提高30元和5元,继续推进医改集采政策;疫苗全程接种覆盖率超过85%。

⑥粮食储备:粮食产量保持在1.3万亿斤以上,坚决守住18亿亩耕地红线,新建1亿亩高标准农田,把14亿多中国人的饭碗牢牢端在自己手中。

⑦房地产定位:坚持“房住不炒”软着陆,探索“租购并举”新模式,尤其是长租房和保障房,除此之外,还包括城市群战略,人地挂钩和房地产税等。

⑧人口政策:应对人口老龄化、少子化等客观情况,完善三孩生育政策配套措施,将3岁以下婴幼儿照护费用纳入个人所得税专项附加扣除。

⑨双碳策略:推动能源革命、推进大型风光电基地建设、发展绿色低碳技术。

总而言之,2021年,是我国构建新发展新格局的起步之年,全年主要目标任务较好实现,“十四五”实现良好开局。2022年,是“十四五”规划承上启下的重要一年,实践是检验真理的唯一标准。

二、全面注册制,首先保障退市常态化机制

在金融狗看来,把“全面注册制”列入政府工作报告,是一支对新老投资者的强心剂。相对于核准制,注册制没有了监管部门的背书,企业的投资价值主要由投资者决定和判断,在这一过程中,如何促进市场的优胜劣汰、加强投资者保护、保证退市的常态化等问题,成为市场关注的焦点。

(来源:财联社)

就资本市场的建设来说,注册制带来的效率提升不言而喻,但是挑战同样存在。

相较于国际主流资本市场,中国A股具有自身的独特性,并非完全的市场经济,相关监管部门推出机制建设,加强投资者保护,是注册制改革的基础。证监会2022年系统工作会议提出,扎实推进代表人诉讼常态化开展,持续完善投保制度体系。

2021年内A股市场共有74家公司被交易所实施退市风险预警,23只股票终止上市,其中,三家为吸收合并退市,六家为“面值退市”,七家为“财务退市”。虽然2021年退市公司总数创下历年新高,较2019年的12家增长近一倍,占到1999年首次出现公司退市以来A股市场全部退市公司总数的13.61%,但相比于美股每年200家-300家退市(接近6%的退市率)乃至港股每年50家-60家退市(约2%的退市率),仍差距巨大。

13只风险最大的垃圾股,其中*ST新亿因财务造假成今年首支退市股

(来源:吾股大数据)

退市制度有利于保障上市企业的优胜劣汰,实现市场资源的合理优化配置,尤其在注册制全面推行背景下,其重要性更为凸显。

但退市常态化最大的一个难题是,对于那些退市公司以及持有其股票的投资者该如何安置。过去上市公司退市过程较为冗长,效率较低。只有安置好了退市后的监管衔接问题,才好更加常态化退市。

三、与时偕行,金融行业某些中介机构亟需转型

当前A股资本市场,正处于一个新的历史时期,推行A股全面注册制,绝对是一项伟大的、“久旱逢甘露”的制度创新。

自注册制试点以来,中国资本市场已经发生了重大变化。自2019年7月22日,科创板首批公司上市,截至最新一个交易日,数据显示,科创板企业数量达到391家,总市值超过5万亿元,平均PE61.79倍。2020年8月24日,创业板全面实行注册制,给稳步推进主板注册制改革总结经验、培育机制。北交所去年火线设立,是我国建立多层次资本市场的重要里程碑。从9月2日宣布设立,到11月15日正式开市,北交所仅仅历时74天,跑出中国资本市场改革的新速度。

注册制改革深刻改变了新股定价发行机制。注册制之下,上市公司的发行价格,往往通过市场化方式,强调发挥机构投资者的投研定价能力以及市场化的定价约束。定价的高低对投资者、股票发行方等各方利益带来重大搅动。

实际上,在监管层强监管之下,某些传统券商、一级市场创投公司、公募基金、私募基金等金融中介机构的压力也陡然增加。尤其是作为资本市场的“看门人”,某些传统券商可不能再像过去一样发发卖方研报,赚取中介服务费就草草了事。更有甚者,业内的某些券商可能会集中发研报负责吹票,然后由某些公募基金高位接盘,最终的结局是游资胜利大逃亡,再分钱给入局的基金经理和中间人,形成司空见惯的金融行业食物链闭环——资本兴风作浪,散户投资者竟成了落魄小丑。

自试点注册制以来,证监会已经对多家保荐机构、保荐代表人采取了出具警示函等多种行政监管措施。沪深交易所对某些中介机构的违规行为也做出了多次警示或自律监管措施。某些上市公司、券商、公/私募基金和游资可能存在着的某种说不清道不明的关系终将被捅破。净化资本市场,已是箭在弦上。

监管层去年11月8日出了新规,禁止券商和大V进行引流开户合作,从那天起几乎全网的自媒体开户都停止了。这也意味,“财大气粗”“店大欺小”的大坏蛋气质,不再适应当前的全面注册制时代,金融行业中的某些中介机构亟需转型。

随着大批企业的上市,某些券商如果能够通过正本清源提升执业质量,通过差异化的专业服务赢得Z世代得信任,按理将迎来了新的发展机遇。最终金融行业哪种类型的中介机构能降维打击和突围而出呢?我们拭目以待吧!

以上内容为某金融狗的自我迭(独)代(白)。

如果你喜欢,欢迎收藏-转发-点赞三连²³³³,这是对我们小组的最大鼓励!

(tips:点击🖕可解锁“中华民族历史上第一次”!)

(全文完)

入驻公众号:后浪小组🖕

原创作者:后浪大叔

免责声明:文章为后浪小组成员原创,版权归原作者所有,转载可联系本小组并获许可。文章观点仅代表作者本人,不代表后浪小组立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

回复

回复