会员

会员 下载APP

下载APP

声明:文中内容仅个人观点,涉及观点机会,个股买卖等仅供参考,不构成任何实质建议。

股市有风险,投资需谨慎!股市有风险,投资需谨慎!

2021年3月5日,TCL以一阳穿五线的形态,合理的成交量的配合,kdj三线合一突破向上的技术指标,结束了为期近一个半月的震荡调整(在我个人看来)

我是一个既愿意相信技术面,更愿意相信基本面的散户。我相信,只有当两者能真正达到共振时,才是股票能够上涨之时。因为酒香也怕巷子深,千里马还需伯乐识,技术面本质上是发现资金的踪迹。当本身质地优质的股票被资金看中而开始留下踪迹时,我们就需留意了,当踪迹渐渐消失,我就该考虑是否进场了,而当万事俱备后,我们只需要静静等待东风的到来,然后借助东风就好了。

A股中的TCL,剥离了家电等其他业务,主要留下了它的面板业务,也就是华星光电。

从2017至2019年,随着国内厂商对LCD市场的大举扩产能,面板价格呈现下降态势,众多面板商经营毛利大幅下降,作为面板龙头的TCL毛利率也从2017的20.54%,到2018的18.31%,2019年的11.47%,营收,利润双双下降,市场预期变得悲观。

2020开年突如其来的疫情,让预期的奥运会延期,经济预期下调,消费预期也同样下调,在低迷的面板行情下,造成了面板行业的寒冬。

然而,事情好像并没有向想象中那么坏的发展,好像也遵守否极泰来这个规律。

国外巨头宣布逐步放弃LCD面板产能,疫情催生出居家办公教育游戏等巨大需求,下游商销售良好,纷纷补库存,奥运会宣布2021不计一切代价举行,上游工厂发生事故,驱动IC供应持续紧张,面板价格在低迷以后竟迎来了史上最大涨幅。

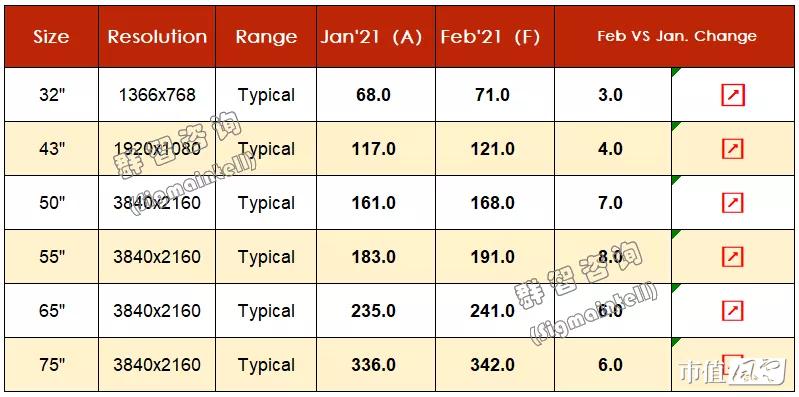

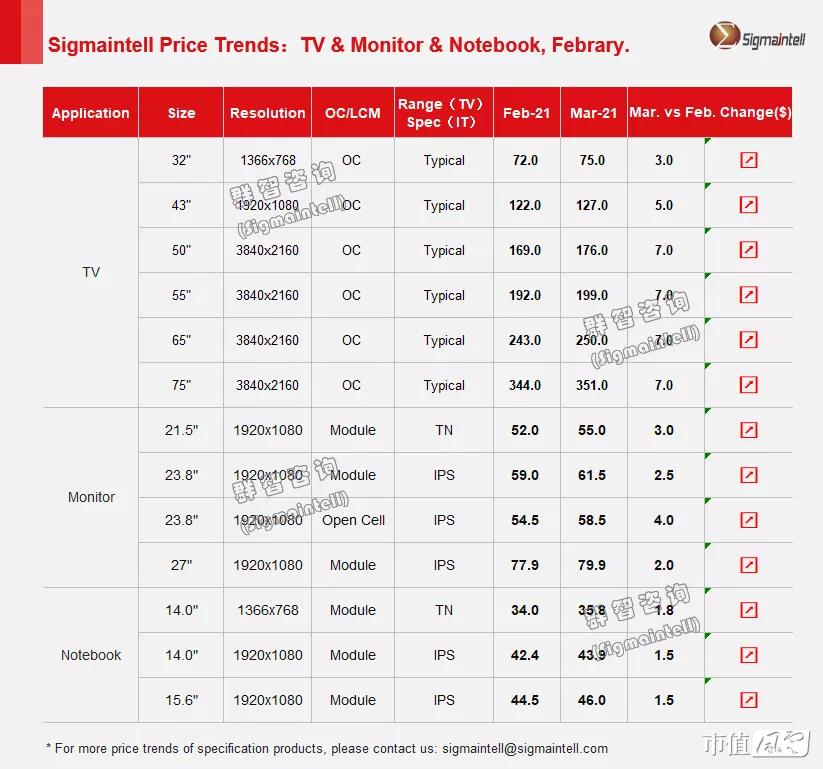

(仅展示从12月到3月面板涨幅)

从2020年中份开始,各尺寸价格累计上涨了60%-100%甚至更高。按2019年底的毛利率推算,2021年利润应同是上年的3-5倍达到120亿以上(个人预测),与现目前1153亿的流通市值来说,市盈率低于十,实属低估。另外关于TCL布局的新兴卷轴屏技术,喷墨式打印技术等等我们暂且不谈,单说业绩就已经令人目瞪口呆。而市场不正是看中业绩,看中预期么?

以上是个人的分析,TCL后市如何,我们拭目以待。

回复

回复