会员

会员 下载APP

下载APP

提起眼科医疗行业,龙头股票我想非爱尔眼科莫属了,2009年上市至今10余年累计涨幅近80倍,市值高达3300亿,创造了民营眼科医院的辉煌,不仅是我国规模最大的眼科医疗机构之一,也是民营眼科医院连锁龙头企业,现在眼睛近视等其他问题层出不穷,潜在市场仍十分巨大,未来的爱尔眼科想必仍会扬帆起航,让我们来简单盘点一下吧。

一、 营业收入

爱尔眼科2006年营业收入1.91亿,2019年收入99.9亿,14年增长了50倍,2020年前三季度收入85.65亿,同比增长10.77%,可以说是非常亮眼了,但是2017、2018、2019三年同比增长率分别是49.08%、34.31%、24.73%,增长率整体趋缓,说明增速在下滑,需要格外注意一下,是不是已经到了增长瓶颈期。

二、 净利润

爱尔眼科2006年净利润0.15亿,2019年净利润13.79亿,14年增长了90倍,2020年前三季度收入15.46亿,同比增长25.59%,相比营业收入的增速,爱尔眼科净利润增速更高,且近六年的平均增速都超过30%,说明爱尔眼科的经营质量不断提高。

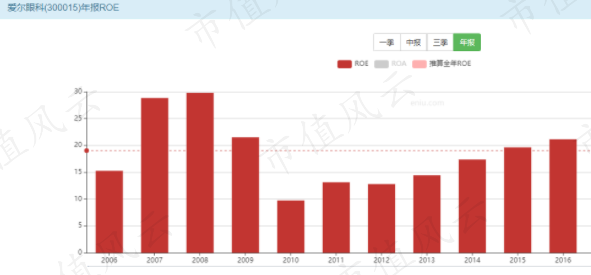

三、 净资产收益率

爱尔眼科净资产收益率从2006年到目前趋于稳定,平均值是19.23%,相当稳定,能长年保持如此高的收益率应该算是非常不错的了。这也是给股东带来丰厚回报的基石。

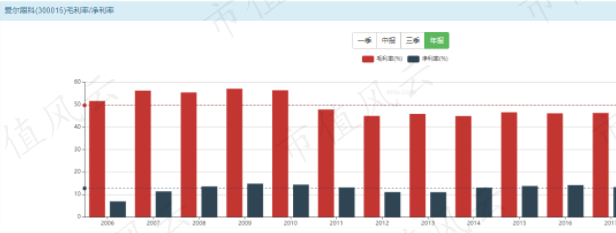

四、 毛利率和净利率

爱尔眼科毛利率从2006年到目前都比较稳定,均值在49.55%,虽然比不上白酒行业动辄90%的毛利,但是也是相当不错了。净利率也是比较稳定的,均值在13.19%。

五、 市净率

爱尔眼科目前市净率处于相对高位,历史平均值为12.98,目前为35.47。

六、 市盈率

爱尔眼科目前市盈率处于相对高位,历史平均值为80.34,目前为动态市盈率为163倍,由于市场较为认可,给予了较高的市盈率。

七、 现金流

爱尔眼科2009年现金流1.69亿,2019年为20.78亿,11年增长了10倍。

八、 资产负债率

爱尔眼科资产负债率近些年略有上升,但总体还在较低的范围内,截至2020第三季度为38.17%,不算太高,能够合理地利用杠杆也是非常不错的。

仅仅只是从财务数据来看,爱尔眼科目前总体各项数据还是比较健康的,不会存在什么财务风险,但是该股的市盈率和市净率目前是较为偏高的,且营收增速在下滑,这些都不是特别有利的指标,投资者需要格外注意,要想维持高股价,那就必须提供超乎投资者期望的业绩才行,爱尔的股价高升源于业绩长期的两位数增速,一旦增速跌至个位数,不达预期,那么也许市场就不会按照高成长性股票来给其定性了,股价的支撑也就不复存在,所以一旦爱尔眼科业绩晴转阴,建议及时止盈高位出清。