会员

会员 下载APP

下载APP

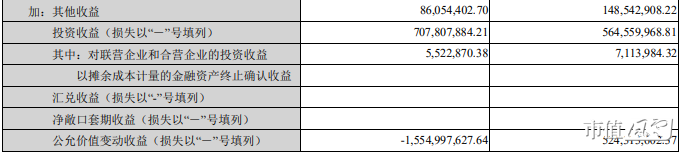

10月的大A又是一阵疾风骤雨,行情难以捉摸。一晃到月底财报季,各家公司纷纷交出自己的三季报答卷。在这其中,云南白药的财报不可谓不”雷“--营收增加的同时,净利润却大幅下跌。而利润下跌的原因,并非因为企业经营不善,竟然是因为炒股,而且一亏就亏了15亿。乖乖,这真是,我炒的股炒股亏了所以我炒股亏了,云南白药的投资者此刻恐怕心情复杂。

说起云南白药投资证券,也是很有历史。如果你一直关注云南白药,应该知道这些年云南白药一直用账上的闲钱做投资“炒股”。在去年,投资金额甚至达到了138亿之多。先不说企业将大量资金用于投资是否不务正业,云南白药在投资方面确实很有造诣:据年报显示,2020年,云南白药证券投资业务全部为股票投资,投资收益率达到了17%,大赚将近24亿。其偏爱的股票有小米集团、伊利股份、贵州茅台、腾讯控股等。当然,这些公司的股价今年迎来了不同程度的回调,这也是云南白药三季度披露的巨额亏损的来源,投资公司股价的变动,在利润表里以公允价值变动损益的形式侵蚀着企业的净利润。

企业究竟应不应该用大量资金去从事证券投资?这是一个富有争议的话题。作为一个投资者,投资一个企业的股票首先看重的一定是企业本身的价值。企业的主业做的是否出色,是否有前景才是投资者应该重点考量的。在主流的投资书籍中,也指出了企业用大量现金从事与主业无关的投资活动的荒谬。这给企业带来的问题,往往不是账目上的亏损那么简单。几年前的上海莱士,就曾因为炒股荒废主业。上海莱士从2015年开始积极投入证券投资事业,也确实赚了不少快钱。然而非经常性收益的高涨,难以掩盖其主业的颓态。2016年,上海莱士还以23.26亿元的收入和70.95%的净利率,居于大A血液制品行业第一。到2019年,仅仅三年时间,其主业盈利能力就大打折扣,被同行赶超。更不用说2018年其重仓持有的万丰奥威和兴源环境两只股票大跌,导致公司炒股巨亏近20亿元,最终公司当年净利润为-15.23亿元,出现上市以来首亏。

但有时”炒股“与行业布局的界限却也不那么分明。以陕西煤炭为例,从2017年开始,陕西煤业开始投资A股公司隆基股份,通过信托计划及直接持股方式进行。作为传统能源企业的代表,却积极投资新能源产业,难道不可以看作是一种布局吗?而且从时间上来看,这种布局绝非”抱团“。其时间之早,成本之低,收益之丰厚,可见陕煤的管理层对投资隆基是有独到的想法的。类似的企业还有海螺水泥,海螺水泥这些年也曾利用水泥大周期,在冀东水泥和青化建松上,高抛低吸赚过大钱。也在水泥股业绩底部加仓,增持其他水泥企业(有网友戏称其为水泥ETF哈哈)。这些投资标的,很明显是企业作为一个行业的深度参与者,或根据对行业未来的预判,或根据行业浸淫多年的经验,经过深思熟虑做出的选择。这种投资,无关乎短期收益,似乎比单纯”炒股“,来得更理性些。