会员

会员 下载APP

下载APP

券商是如何通过雪球产品盈利的?

雪球产品(一是收益凭证业务,即“小雪球”;二是场外期权业务,即称“大雪球”)本身是没有问题的!就目前行业现状看,问题在券商等相关利益团体在这个业务推广上的动机和目的是“不单纯”的,用“坏”字形容,也不过分!

“雪球”产品本质上是一种结构化产品,其对应的雪球型结构属于收益增强型结构,是一种收益凭证。

这种产品可以应对一定幅度的市场下跌,同时具有类固收产品的特点,只要挂钩标的资产价格不发生大跌,持有期限越长,绝对收益就越高。而这个过程就像滚雪球一样,只要路面不出现大的坑洼,雪球就会越滚越大,由此而得名“雪球”。

概念有点多,慢慢解释。

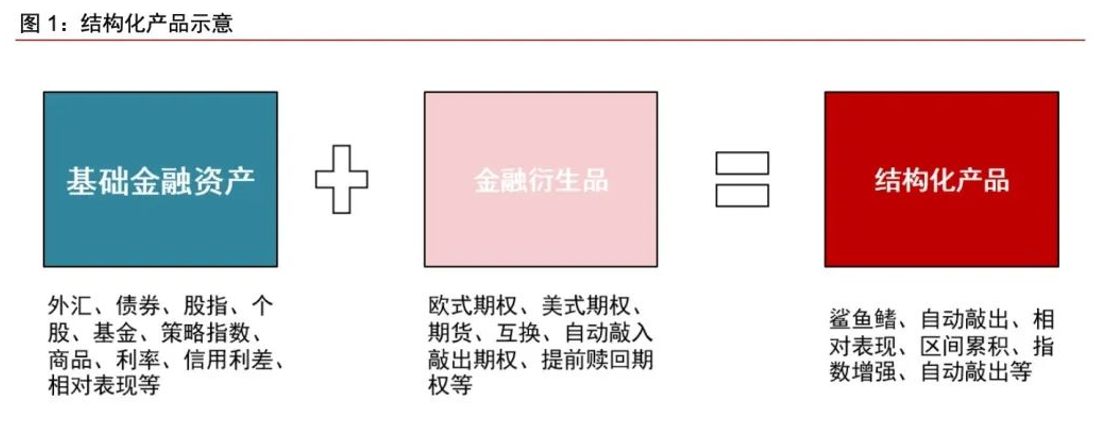

什么结构化产品

结构化产品是指表现与基础资产、产品或指数挂钩的金融工具。许多研究或描述中大多简单定义结构化产品为“资产”和“期权”的结合。

这是结构化产品的示意图。

虽然结构化投资产品可以以票据、结构化存款等形式存在,但应当以衍生品的特征来看待,而非固定收益类资产。结构化产品挂钩的资产往往是风险资产,结构化产品也同样会承担市场变化带来的收益风险。尽管结构化产品的风险结构与资产的线性风险会有所差别。

由于结构化产品多种多样,所以这里不做介绍,接下来主要介绍“雪球”结构。

雪球型结构关键要素

理解雪球型结构产品之前,有必要先了解几个专有名词。

找一家发行过雪球产品的券商,搜索雪球,点击任意一个产品,查看合约,都会有如下要素:

1、挂钩标的

前面讲过,结构化产品都是表现与基础资产、产品或指数挂钩的金融工具,雪球产品挂钩的是指数。

国内绝大部分的雪球产品挂钩的都是中证500指数。

2、存续期限

购买雪球产品的时候,认购协议会约定该产品的到期时间。投资者持有该产品期间,如果没有发生协议所规定的几种提前终止情况,则投资者需一直持有,直至到期。

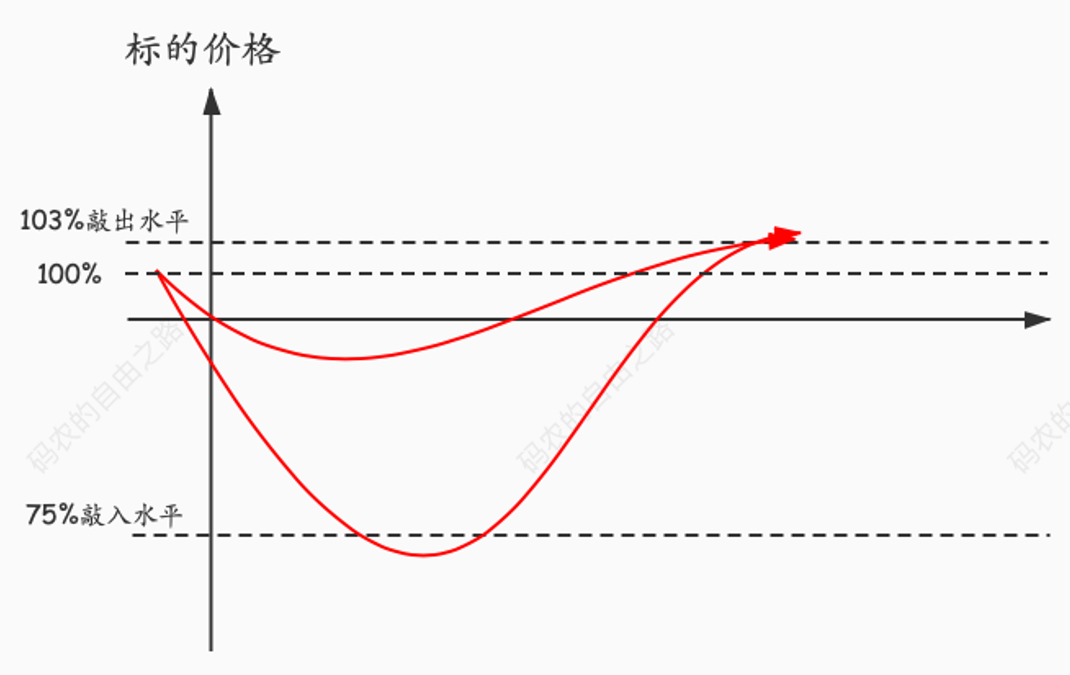

3、敲入、敲出界限和观察频率

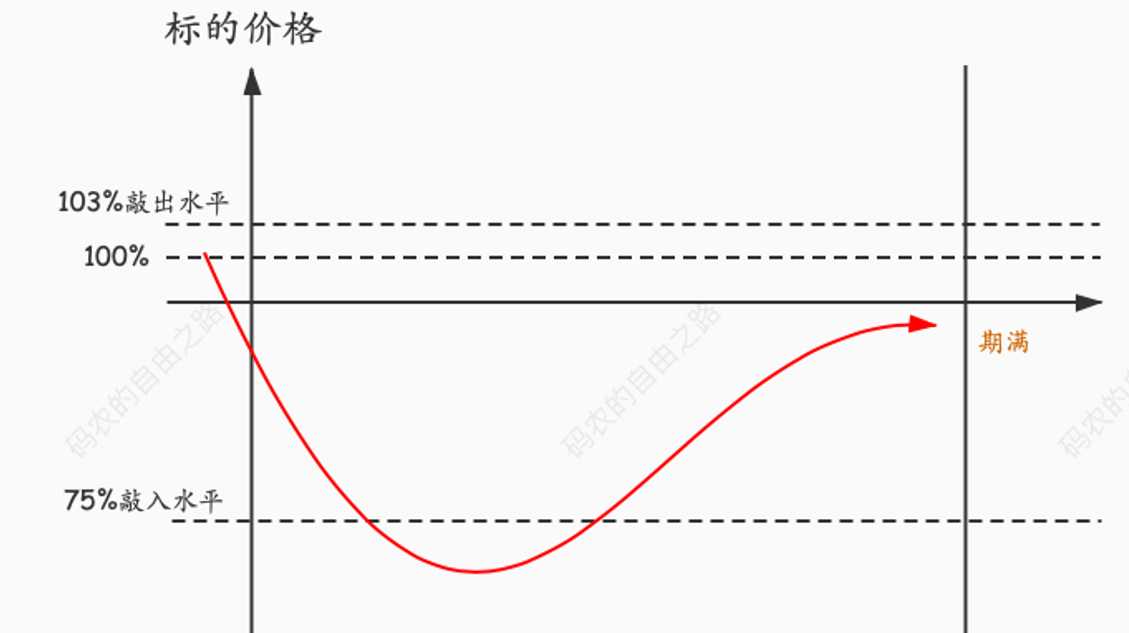

先解释下什么是敲入和敲出。

假设起初指数价格为1,协议约定波动区间为 75% ~ 103%,那么 75% 就是敲入界限,103% 就是敲出界限。持有该产品期间,如果指数价格相比于期初下跌25%,则发生敲入现象;如果指数价格相比于期初上涨3%,则发生敲出现象。

所谓的观察频率是指在特定的日期观察是否发生敲入敲出现象。其它日期即使指数价格波动到约定的区间之外,也不作数。

通常敲入的观察频率是每个交易日;敲出的观察日是每月的某一天(非交易日顺延)。比如我看到的一款产品,它的敲出观察日就是:

2021年10月11日

2021年11月09日

2021年12月09日

2022年01月10日

......

2023年07月10日

虽然敲出水平很容易达到,但是不在观察日,并不算数,这大大提高了观察到敲出的难度。

4、票面利率

购买雪球类产品,有一个票面利率。购买协议会约定在哪几种场景下(下文会讲)投资者会获得利息。

如果想更具体的了解这些词汇,可以找一个雪球产品,打开它的认购协议,阅读一遍即可彻底了解。

雪球型结构示意图及收益计算方式

购买雪球产品后,投资者会遇到如下的几种场景:

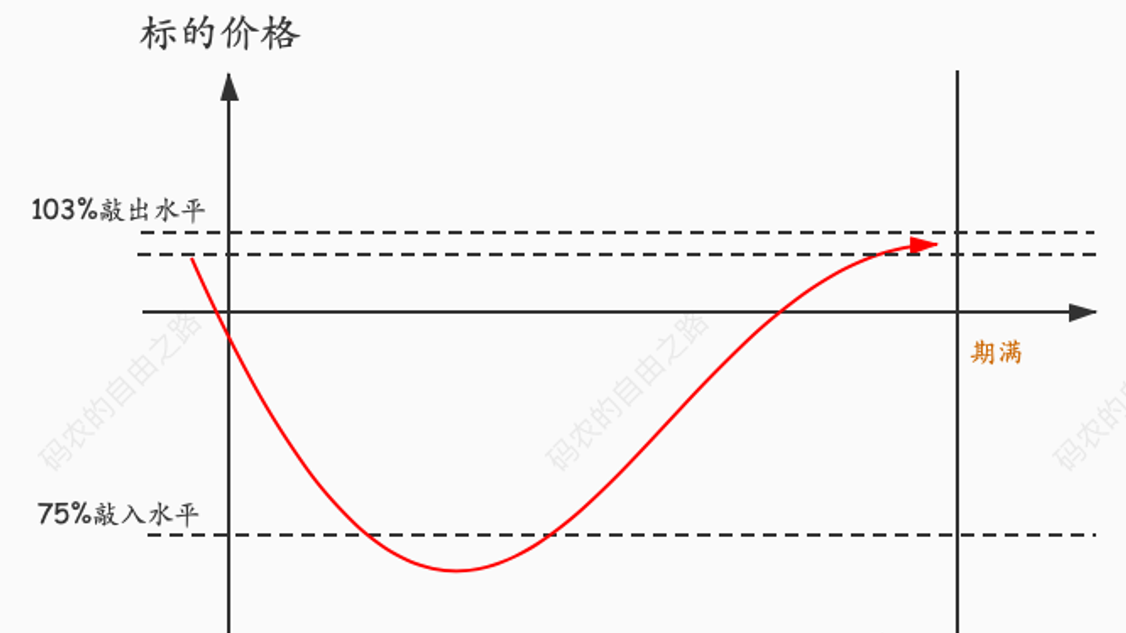

第一种:观察期间发生敲出现象

这种情况下,只要观察到敲出现象,产品提前终止,投资者获得利息(按22%利率折算到具体的持有期限上)。

第二种:观察期间未发生敲入,也未发生敲出现象

如果在持有雪球产品期间,未观察到敲入现象,也未观察到敲出现象,投资者仍能获得利息(按22%利率折算到具体的持有期限上)。

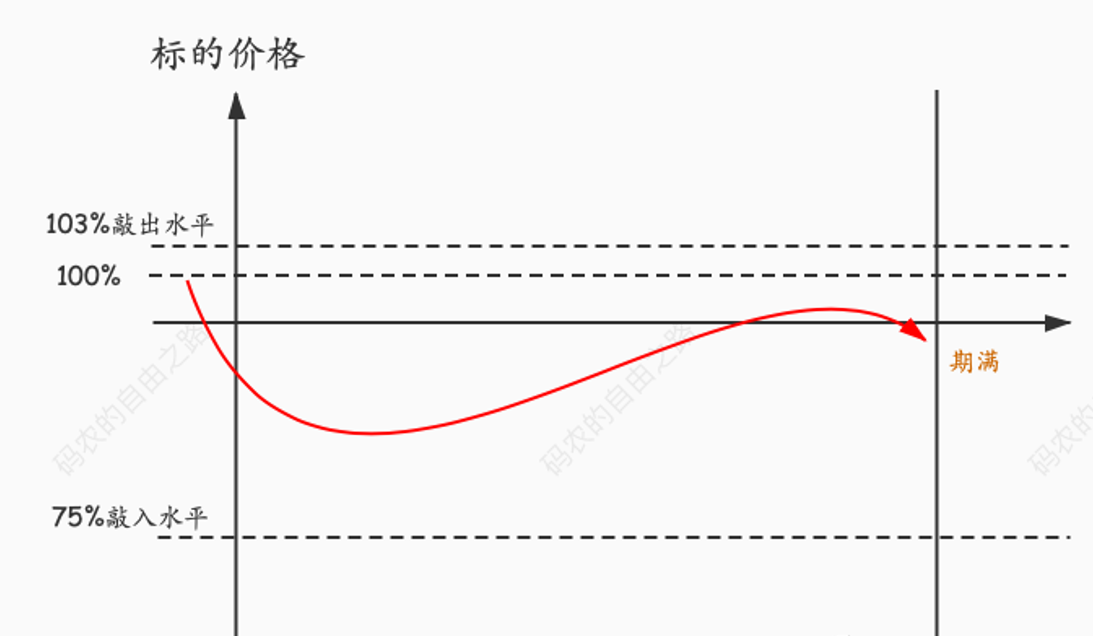

第三种:观察期间,发生敲入,未发生敲出,期末指数略高于期初

如果在持有雪球产品期间,观察到敲入现象,但是未观察到敲出现象,投资者仅能获得本金,无利息。

第四种:观察期间发生敲入,未发生敲出现象,且期末指数水平低于期初

如果在持有雪球产品期间,观察到敲入现象,但是未观察到敲出现象,且直到期末,挂钩指数也没有恢复到期初水平,则投资者承担实际亏损,亏损比例为指数实际下降幅度。

什么情况下适合购买雪球产品

对比上面讨论的几种情况,我们发现,只要不发生敲入现象,投资者的本金就一定能保证。所以可以把雪球产品当成一种有一定下跌安全边际的产品,如果判断未来一段时间内挂钩指数的最大下跌空间有限,就可以买入雪球产品,提前锁定收益。

但是如果投资者判断未来一段时间内,挂钩指数不仅下跌空间有限,而且极有可能迅速上涨,这种情况下购买雪球产品虽然能锁定一部分收益,但是相比市场,错过的收益会更多(等到敲出观察日的时候,指数可能已经上涨了很多了)。

总而言之,是否购买雪球产品,都需要投资者能对指数未来一段时间内的走势有一个初步的预估,否则最终收益和预期会偏差很大。

1. 为什么要讨论雪球产品背后的问题?

在某平台销售的2年期雪球结构,敲出103,敲入80,产品上的收益是22%。但是相同券商相同标准的雪球结构,对外报价是38.58%,所以零售端的投资人只能拿到属于你自己的价格。

按照风险收益对称原则,投资人拿着22%的收益,面临的却是38.58%对应的风险!这也从侧面说明,雪球结构中,券商的盈利空间远比投资者想象的大的多!

相比于一般的理财产品,雪球产品的收益模式(投资者角度)复杂许多,但是花费一定的时间阅读产品说明书,还是能理清楚的。

但是仅仅理解收益模式远远不够。无论买任何理财产品,收益都是次要的,重要的是产品本身的风险是否与收益对称,即产品底层的资产是什么以及运作模式。

前几年大行其道的 p2p,收益计算十分简单,年收益率 15%、20% 及以上的比比皆是,最后呢?一地鸡毛,众多投资者损失惨重,甚至血本无归。这是因为 p2p 底层资产是信用水平很差的个人债,风险极高,而且还有很多的 p2p 平台玩的是“庞氏骗局”那一套,利用资金池,拆东墙,补西墙,最后卷钱跑路。

所以说,对于自己不熟悉的理财产品,购买之前需要弄明白它的底层资产是什么以及它是如何运作的,这样我们才能对风险有一个大致的评估,晚上睡觉才能睡得安稳。

庞氏骗局原理:利用新投资人的钱来向老投资者支付利息和短期回报,以制造赚钱的假象,进而骗取更多的投资。

2. 券商是如何盈利的?

对于普通的理财产品,很容易想明白机构如何挣钱。机构拿着投资者的钱去投资各种债券、票据、基金、股票等,收取一定的管理费,还有一些产品会提取一部分超额收益。

相比之下,雪球产品中,券商的盈利模式就复杂多了。

2.1 雪球产品的本质

雪球产品,本质上是投资者向券商出售了一份看跌期权,严格来说是带障碍价格的期权组合:向上敲出看涨期权+向下敲入看跌期权。

这里面主要是向下敲入看跌期权,所以接下来的解释都以向下敲入看跌期权为例。

期权是一种权利,到期之前,买方可以按约定价格向卖方出售股票(看跌期权)或者从卖方买入股票(看涨期权)的权利。

期权有点像保险。买方持有了很多股票(表明看多,不然不会买股票),但是他又觉得市场有一定概率会下跌,于是就可以买入看跌期权进行对冲(买份保险锁定股票价格),如果市场真的下跌,可以将股票按约定的价格卖给期权卖方,只承担有限损失甚至不承担损失!看涨期权则与之相反。

期权和保险一样,都是买个保证,最终行权与否(是否出险)还是要看市场情况,如果股票一路上涨,看跌期权就没必要行权(用不上保险)。

向下敲入看跌期权复杂一些。当挂钩价格没有发生敲入(比如跌到80%以下)时,就是一份普通的期权;当挂钩标的价格发生敲入时,期权生效,券商必然会行权,这也是投资者产生实质性亏损的根本原因!

2.2 投资者的收益本质?

了解了雪球产品的本质,就明白了投资者收益的主要来源:期权的权利金(保费)。

想象一下,投资者是保险公司。当市场波动的时候,不会出险,投资者收取固定的保费,美滋滋;当市场大幅下跌的时候,达到出险条件,出面为券商兜底!

注:投资者收益的来源并不全是权利金,还有部分是券商的波段收益。

2.3 券商是如何盈利的?

到了真正硬核的部分了:券商是如何盈利的?

一般的交易中,盈利的来源都是资产价格上涨,卖出获利。但是在这个交易中,券商盈利的来源是高频的低买高卖,是波动!波动!!

雪球产品中,投资能拿到最大收益的一种场景就是挂钩标的在敲出敲入价格之间波动,直到产品到期。侧面说明在这种场景下,券商能获得较高的收益,不然也不会给投资者较高的收益。

这种情形中,券商利用自身的技术实力(高频交易),不断的进行低买高卖,然后获利的一部分付给客户做票息。只要利润能覆盖票息,就有利可图!

对券商而言,利润的核心是波动率!波动率越高,利润越高!所以波动率的预测是各家券商的核心技能之一。

到这里,从逻辑上已经能解释券商是如何盈利:投资者给券商兜底,券商在风险区间中玩高频交易,低买高卖,获取利润。

为什么券商不自己做高频交易,而要借助雪球产品呢?

在这个交易中,券商的核心诉求其实是风险对冲,对冲的过程表现就是低买高卖,恰好能赚钱,于是形成了雪球结构的产品。

券商持有股票多头,但是在中国做空的工具不发达,通过发行雪球结构向投资人购买看跌期权对可能的下跌进行对冲。

券商持有很多股票,表示看多市场,但是市场走势谁也不能保证,有可能上涨之前先来一波下跌,或者一直震荡,为了对冲这部分的风险,券商通过雪球向投资人购买了看跌期权。

假设有一款雪球结构产品,规模1个亿,挂钩标的价格为100,敲出价格103,敲入价格80,期限两年,票息22%。

这个产品中,投资者购买了1亿的产品,对应看跌期权名义价值是1亿。券商买入名义价值1亿的看跌期权,表示其看空市场接下来的走势,作为对冲(看多),券商需要持有一定数量的股票。如果看空等于看多,则表明无论涨跌,券商都能通过一头的收益补偿另一头的损失,完成风险对冲,即实现了delta中性。

期权delta,等于表示期权价格变化/资产价格变化,也可以理解成行权的一个概率。看跌期权中,delta范围是[-1,0]。此外期权delta是一个动态值,资产价格下跌,delta 会减小。

虽然期权名义价值是1亿,但是券商不可能就买入1亿的资产,这意味着必然会行权。delta 就是用来计算买入比例的参数(delta 的计算也是各家券商的核心本领)。

假如当前 delta 是 -0.5,对应券商持有5000万市值;当资产价格下跌到90时,delta 下跌到 -0.7(期权价值上升),为了保持 delta中性,券商需要买入价值2000的资产,才能实现风险对冲;如果资产价格进一步下跌,则进一步买入。当资产价格回升的时候,为了保持 delta中性 不断卖出资产。

对冲的过程,就是标准的低买高卖。

如果发生敲入,必然会行权,delta=-1,此时券商满仓,但是因为券商是分批加仓,持仓成本小于100,所以行权后,甚至还有盈利!

2.4 券商会亏损吗

先说结论:会。

券商的报价取决于量化模型对未来市场波动率的预测,如果实际波动率不及预期,或者其自身交易能力下降,导致高抛低吸获取的利润不足以覆盖支付给投资人的收益,则发生亏损。

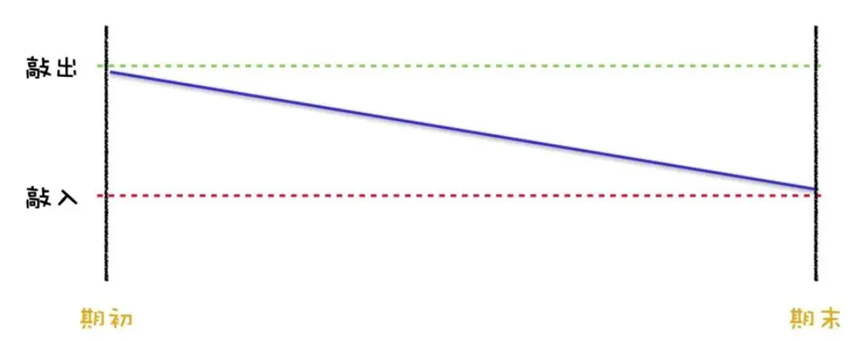

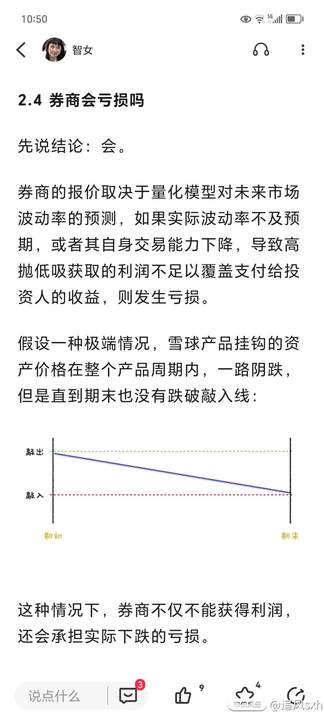

假设一种极端情况,雪球产品挂钩的资产价格在整个产品周期内,一路阴跌,但是直到期末也没有跌破敲入线:

这种情况下,券商不仅不能获得利润,还会承担实际下跌的亏损。

3. 雪球结构产品的背后,以及该如何看待或参与?

单边上涨行情,容易发生敲出,对投资者而言,有可能错过上涨行情;单边下跌行情,容易敲入,投资者兜底,承担主要损失;震荡行情,券商和投资者都能赚钱,双赢。

也就是说,如果要买雪球产品,投资者必须对未来的市场行情有很强的预判能力和很强的风险承受能力,以及具备组合投资和分散投资的需求。无脑买,你就是在为券商兜底!

什么时候更容易出现单边上涨的行情?什么时候更容易出现单边下跌的行情?读者朋友不妨思考下这个问题,思考完,是否还值得买也许就有答案了。

最后

我想告诉大家的是:市场出现雪球这类高风险产品,从目前的大环境和长线经济周期(下行)看,牛市和千股持续大涨的行情概率是非常小的!券商等相关行业在这个周期里的业绩是很惨淡的,那么“他们”会想尽办法研究赚钱的方法,后面自然就有了各种金融衍生品,和场外产品(如:雪球),这些参与方和利益方“希望的行情就是大涨大跌,在一个他们预期的上下范围里波动”,只要有波动率,他们就会通过这些场外产品赚很多钱。你如果没有和他们博弈的能力,建议你不要入局!

回复

回复