会员

会员 下载APP

下载APP

$华大智造(688114.SH)$

目前,基因测序技术已成熟运用在多组学研究、人群队列基因测序计划、新药研发与创新、微生物检测、无创产前基因检测、肿瘤诊断治疗、生育健康等场景,并在包括农林牧渔、食品安全、海关检验检疫、肿瘤早期筛查等其他应用场景仍然有巨大的发展潜力,不断扩容的下游应用场景将为行业持续快速增长提供空间。

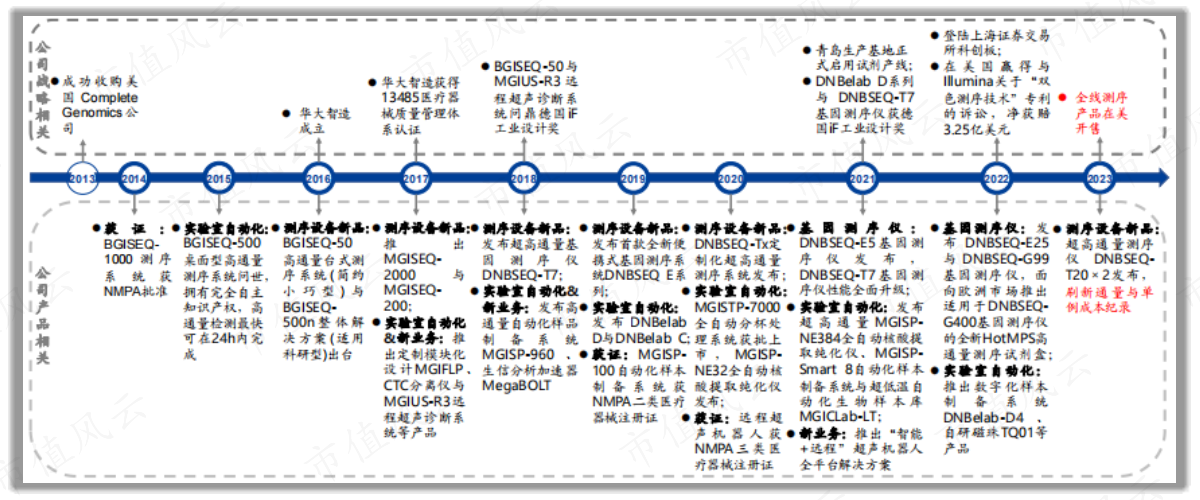

2012年华大智造以并购的国际测序巨头 CG US 为支点,通过自主研发形成 DNBSEQTM 高通量测序技术,是国际三大具有自主研发与量产临床级高通量基因测序仪能力的唯一国产企业。产品矩阵日益丰富,2023 年 2 月发布的超高通量测序仪 DNBSEQ-T20×2 测序成本降至约 100 美元,开启测序新纪元,产业战略意义重大。

图1:公司发展历程

公司产品在测序准确率、通量范围、自动化程度与测序成本等多项关键核心技术指标比肩 Illumina 甚至更优,性价比更高且已实现部分关键核心原材料自主可控。

历时三年,公司在美国的专利纠纷中胜诉,净获赔 3.25 亿美元并与 Illumina 达成和解。2022 年,华大智造与 Illumina 在美国的专利诉讼以陪审团裁定 Illumina 对 CG US的两项专利构成侵权、反诉的三项专利无效且华大智造净获赔 3.25 亿美元的结果终结。

Illumina 与华大智造已就美国境内所有未决诉讼达成和解,约定放弃索赔现有测序平台的损失,未来三年双方在美境内不再提起专利侵权诉讼,且 Illumina 将获得 CG US的“双色测序技术”系列专利授权。华大智造可于 2022 年 8 月开始在美国销售基于CoolMPS 技术的测序产品,并于 2023 年 1 月开始销售 StandardMPS 相关测序产品。

新品 DNBSEQ-T20×2 刷新通量与测序成本记录。

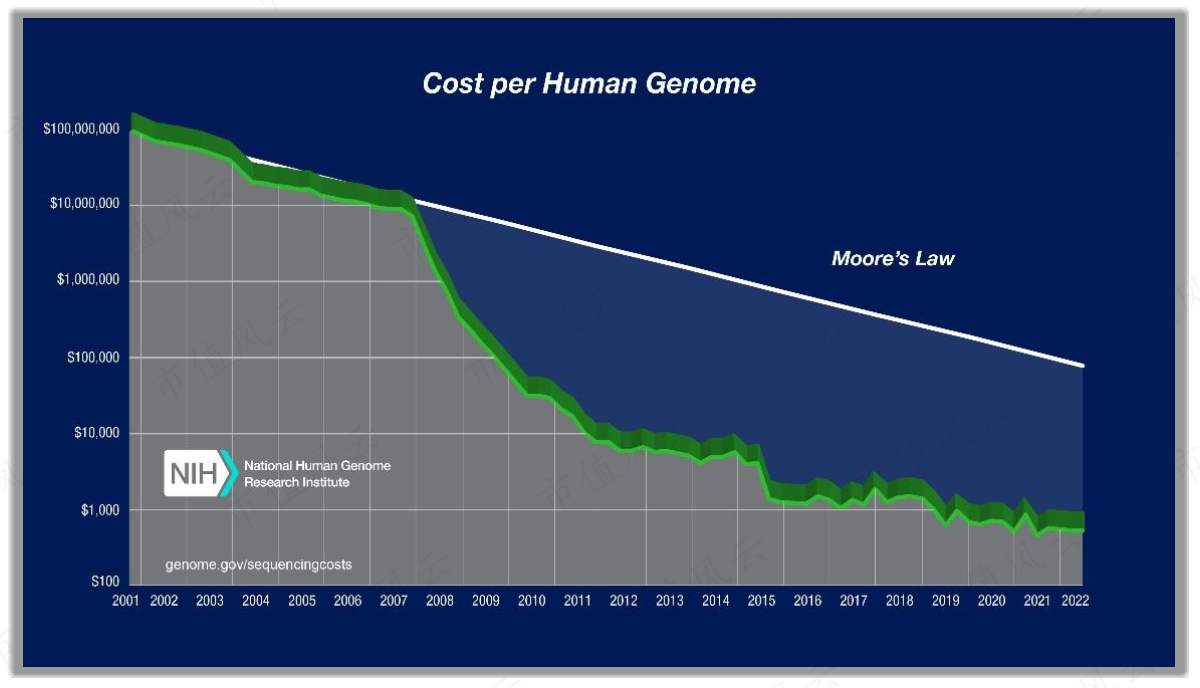

随着基因测序技术持续发展,测序成本以超摩尔定律速度持续下降。根据美国国家卫生院数 据,随着高通量测序技术的大规模使用,人类全基因组测序的成本快速降低,在 2009 年降至约 10 万美元。

华大制造已推出 E 系列、G 系列、T 系列三大基因测序仪机型,以“低通量- 中通量-高通量-超高通量”全覆盖产品矩阵引领。

持续的研发投入是产品技术进步的支撑,2022,2023,2024H1公司研发投入8.14亿,9.1亿,3.89亿,占营收分别为19.25%,31.26%,32.20%。

2023 年 2 月,公司重磅发布超高通量测序仪 DNBSEQ-T20×2,年生产力可达 5 万例人全基因组测序刷新通量记录, 并将人类基因组测序成本带入低于 100 美元的全新阶段,实现了最佳的规模成本。人类全基因组测序成本历史变化趋势如下图所示:

图2:人类基因组测序的成本变化

华大智造经营分析;

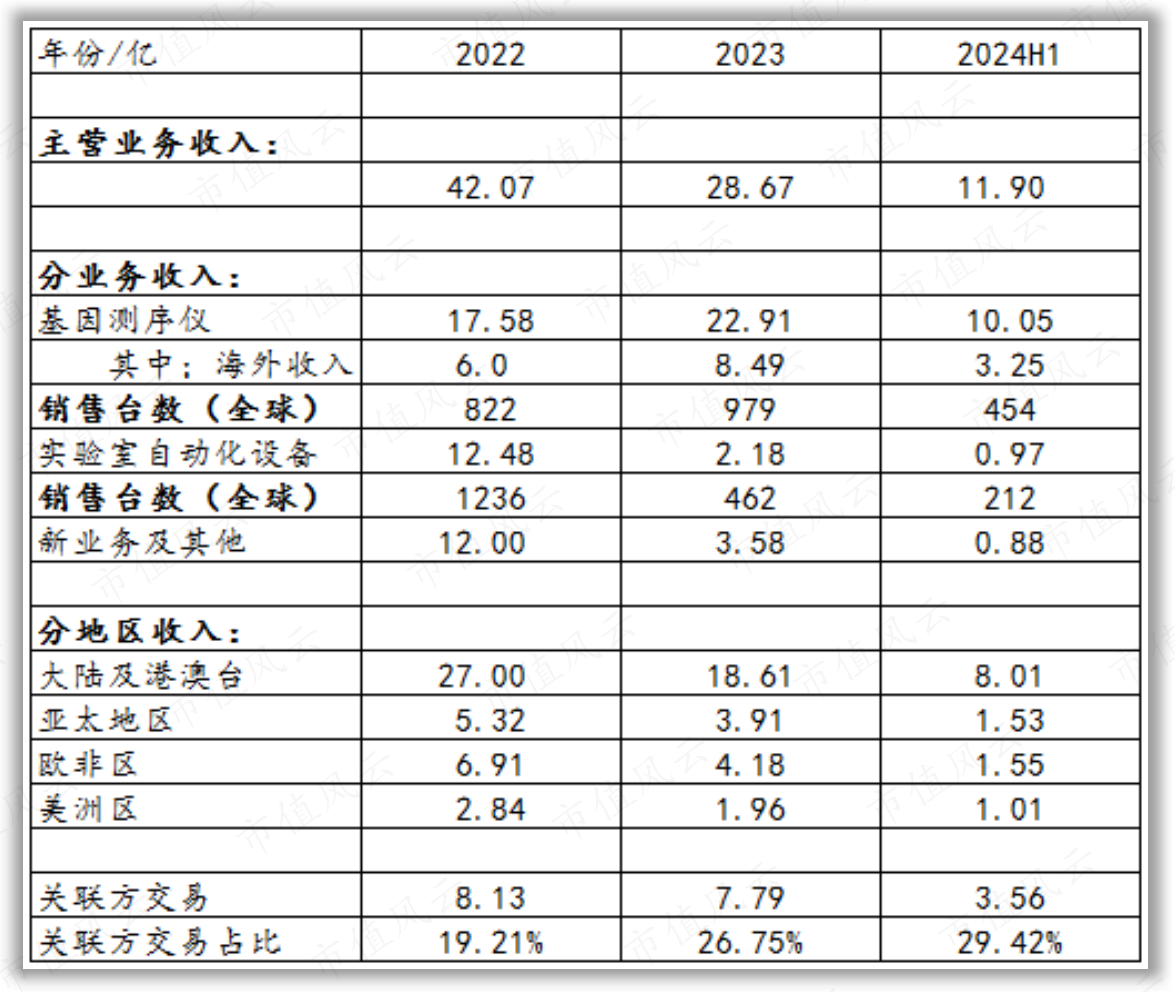

2023年公司实现主营业务收入28.67亿,在扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入同比减少31.85%,由于疫情消退,与突发公工卫生相关的业务减少导致收入下滑。

图3:为华大智造2022年至2024H1公司各业务板块收入;

2023年①基因测序仪业务实现收入 22.91亿,同比增长长 30.31%;②实验室自动化业务中不考虑上年度突发公共卫生事件带来的收入,年度常规业务实现收入 1.53亿同比增长 4.95%;③新业务中不考虑上年度突发公共卫生事件带来的收入,年度常规业务实现收入2.54亿,同比增长 21.41%;

基因测序仪业务中仪器设备实现收入 8.98亿,同比增长 18.75%,试剂耗材实现收入 13.54亿,同比增长 38.31%。

年度公司测序仪新增销售装机 854 台,同比增长 41.39%,测序试剂盒发货数量同比增长超 35%。而由于测序原理不同,每家厂商不同,对应的测序试剂、耗材也不能通用,即各品牌测序仪和测序试剂是封闭的,根据 Illumina 的财报,平均一台 NovaSeq 系列测序仪可拉动 120 万美元左右的耗材试剂收入,而且近几年 Illumina 的仪器收入增速已经放缓,主要增长来源是其耗材试剂收入增长。除了在测序试剂环节是封闭系统外,在建库、样本预处理、测序后生信数据分析等环节均是开源的。在知识产权和专利保护的作用下,行业内先发公司能够在测序试剂及耗材这一环节长时间赚取大量的利润。

公司来自关联方的营业收入为7.79亿,占当期营业收入的比例为 26.75%。关联方对公司收入贡献占比较高,由于公司控制方同时对下游基因检测行业的布局,一部分设备耗材是由公司的关联公司在购买。(关联方主要指:受华大控股和汪健先生控制的企业或组织)

基于以上内容,可见2023年度基因测序表现出比较好的增长,实验室自动化常规业务仅实现微增长。

利润方面由于自动化实验需求萎缩,以及资产减值与研发投入的增加,另外由于上年度有收到 Illumina 支付的 3.25 亿美元专利诉讼或净赔偿费,以至本年度归属于上市公司股东的净利润同比减少 129.98%

分国内市场来看;

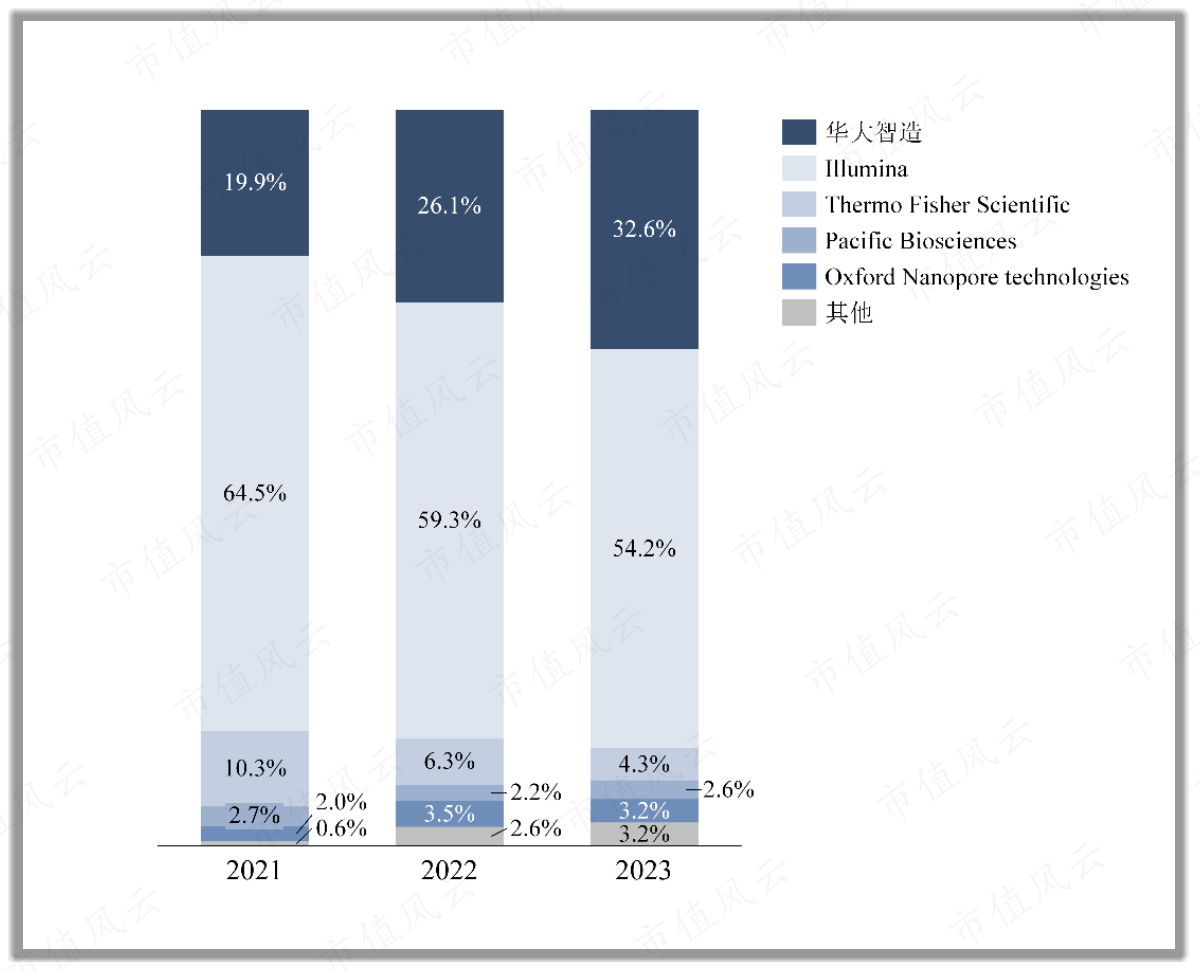

公司国内区域基因测序仪业务相关收入实现 144,269.54 万元,同比增长 24.38%,占国内基因测序行业上游收入口径的市场份额为 32.6%;新增测序仪销售装机 695 台,占国内基因测序行业上游新增装机口径的市场份额为 47.3%。测序设备新增装机的市场份额连续两年位居国内第一,展现了国内区域作为公司业务发展压舱石的示范性效应。

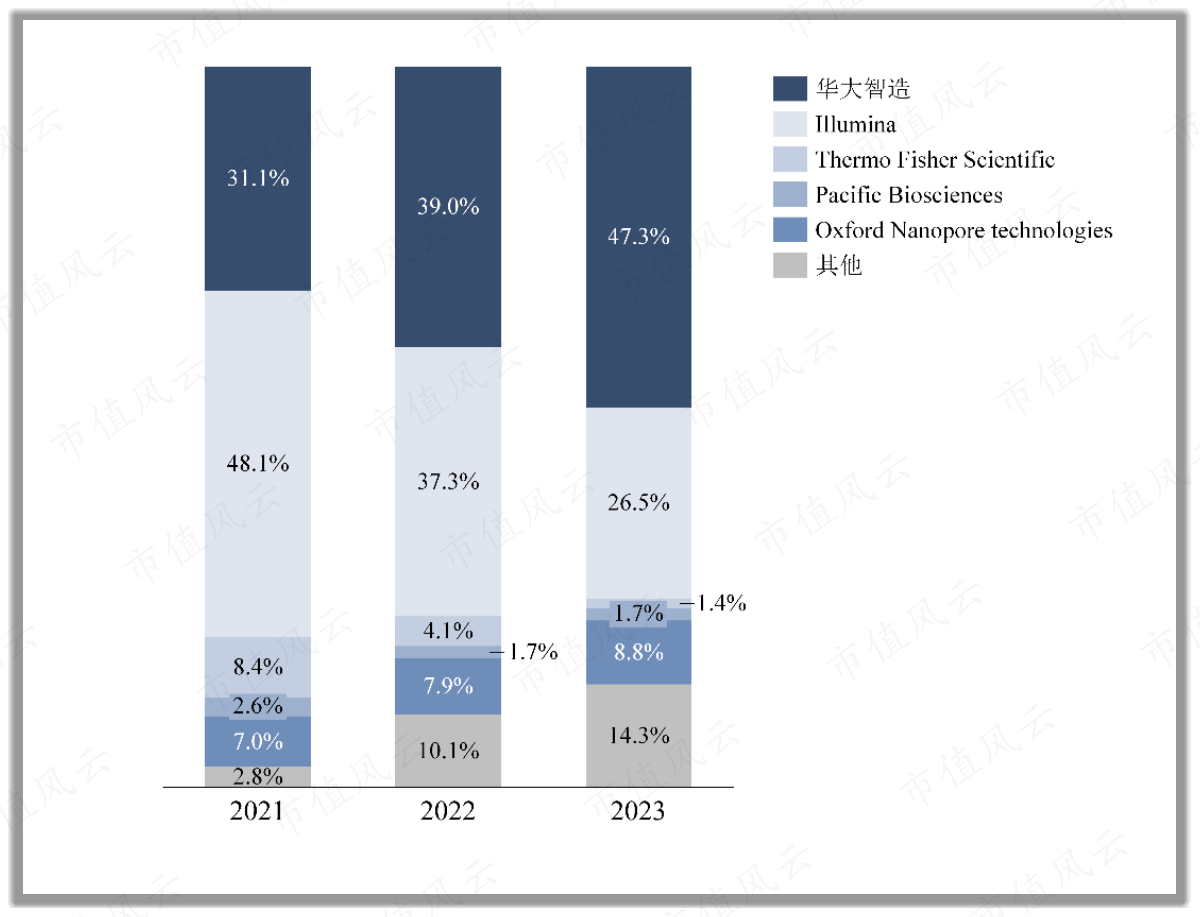

图4:中国基因测序仪及耗材行业竞争格局(按当年收入计算),2021-2023 年

图5:中国基因测序设备市场竞争格局(按当年新增销售台数计算),2021-2023 年

全球科研和临床等领域的应用。根据灼识咨询的数据,全球基因测序仪及耗材 2023 年度市场规模约为 50 亿美元,则华大智造占全球基因测序行业上游收入口径的市场份额约为 6.7%;2023 年度全球基因测序仪销售装机总数超 4500 台,则华大智造占全球新增销售装机口径的市场份额约为18.7%,对比 2022 年 12%的市场份额提升了 6.7%。

图6:华大智造基因测序仪及耗材市场份额

这样看并不能直观反映海外市场增长,单独看近两年有关海外市场增量信息,图3所示:

2022国外基因测序仪新增装机总数超 130 台,收入约6亿。

2023公司基因测序仪业务在海外实现收入 8.49亿,同比增长约 41.50%,占基因测序仪业务板块的比例相比2019年度增长超25%,

2024上半年公司基因测序仪业务在海外实现收入 3.25亿,同比下降 19.14%。

由此可见,公司在海外业务市场份额业并不高。增长也未实现突破。

2024中报业绩描述;

报告期内,公司测序仪新增销售装机 454 台,创历史同期销售装机数量新高,但收入却没有增长。

2024上半年公司实现主营业务收入 11.9亿,同比下降 17.04%,其中,基因测序仪业务实现收入 10.05亿,同比下降8.40%,仪器设备收入同比下降12.26%,试剂耗材收入同比下降 3.82%,实验室自动化业务实现收入0.97亿,同比下降 16.70%。

其中测序平台 DNBSEQ-T7 相关收入同比增长 14.96%,相关试剂收入同比增长 26.60%,具备超快速和灵活简便特征的中低通量测序仪 DNBSEQ-G99 满足了大部分小型测序实验室的需求,相关收入同比增长 82.94%,相关试剂收入同比增长 146.56%。

上半年公司国内区域基因测序仪业务相关收入实现 68,002.43 万元,同比下降 2.20%,

海外市场,公司基因测序仪业务板块在亚太区域实现收入10,611.79万元,同比下降42.31%。

在欧非区域实现收入13,505.86万元,同比下降6.24%;

美洲区域实现基因测序仪业务收入8,378.66万元,同比增长13.38%。

行业属性及竞争格局:

在基因测序技术不断进步、基因测序成本下降催生下游应用场景持续拓展的背景下,全球基

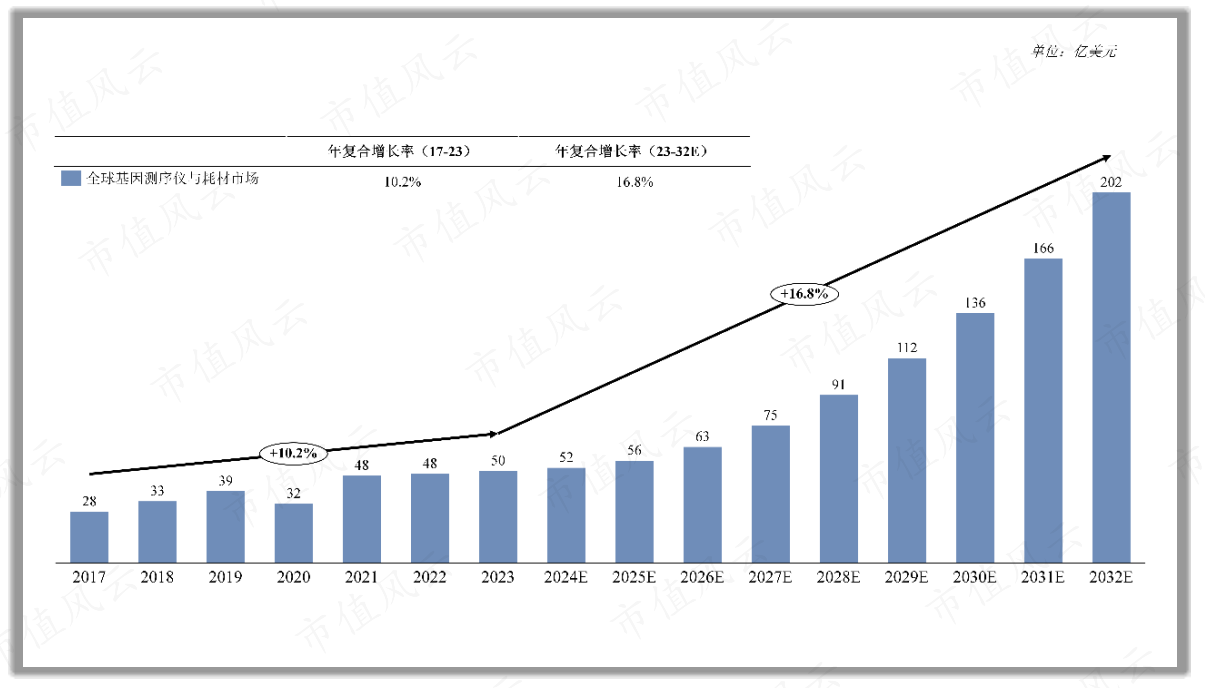

因测序行业处于蓬勃发展阶段,根据灼识咨询的数据和预测,全球基因测序仪及耗材市场规模从 2017 年约 28 亿美元增至 2023 年约 50 亿美元,复合年增长率约为 10.2%,并预计于 2032 年达到约 202 亿美元,复合年增长率约为 16.8%。

图7:全球基因测序仪与耗材市场规模,2017-2032 年

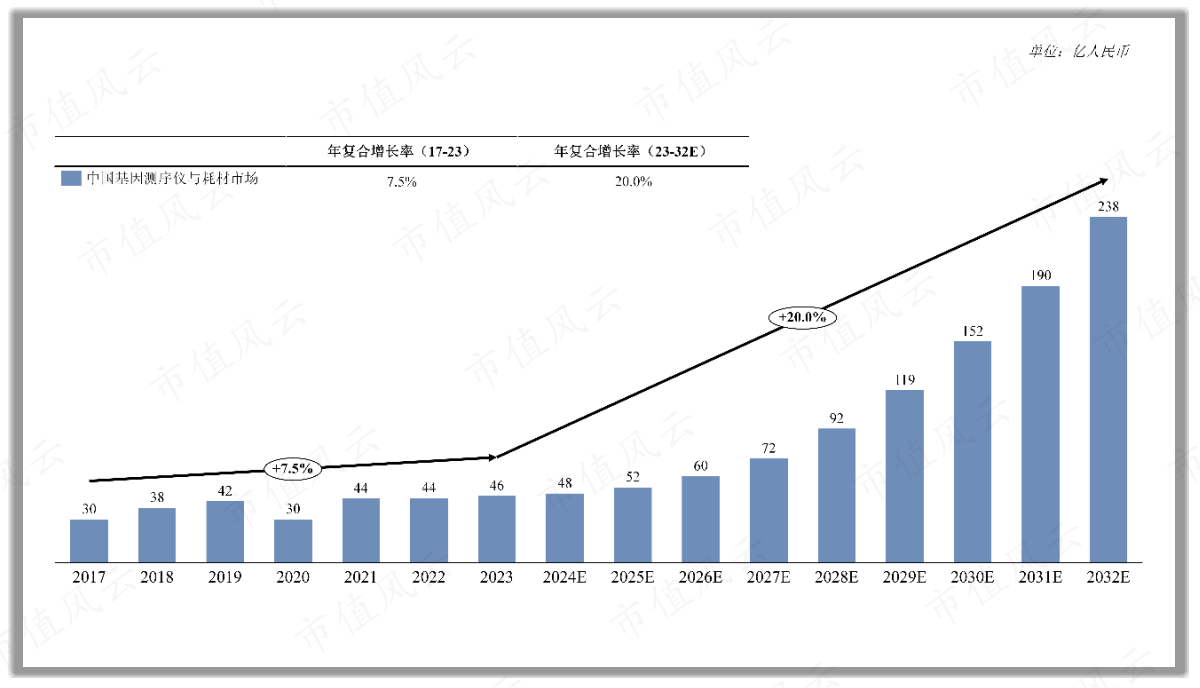

中国基因测序仪及耗材市场规模从 2017 年约 30 亿元人民币增至 2023 年约 46 亿元人民币,复合年增长率约为 7.5%,并预计于 2032 年达到约 238 亿元人民币,复合年增长率约为 20.0%。

图8:中国基因测序仪与耗材市场规模,2017-2032 年

市场扩容和需求多样化为新兴测序公司带来机会,就不完全统计,目前不同技术路径的上游测序仪研发和制造商超过 70 家,其中绝大多数处于研发早期。2022-2023 年,推出商业化量产测序仪的新兴测序仪公司包括 Element Biosciences、Singular Genomics、真迈生物及赛陆生物等,其中大部分公司均推出日产数据量 GB 级的中通量测序仪,以满足中小型实验室科研需求,以及不断增长的院内检测需求,也有 Ultima UG-100 这种专注高通量科研及中心实验室交付的设备。但目前尚未有新兴测序仪公司能形成高、中、低通量测序仪的完整矩阵布局。

随着单分子测序仪公司的准确度及通量提升,全长 RNA 转录组、基因组结构变异检测、DNA 修饰检测等层面预期也会有新的科学发现,带来新的市场增长点。我国基因测序上游市场目前仍由境外厂商主导,国产基因测序设备供应商仍存在与境外厂商竞争的较大压力。另外,我国基因测序中游市场较为分散,企业议价能力较低,因此中游市场的发展一定程度上受制于境外厂商。上述行业现状为国产基因测序设备的蓬勃发展和国产替代的持续推进留下潜力和空间。

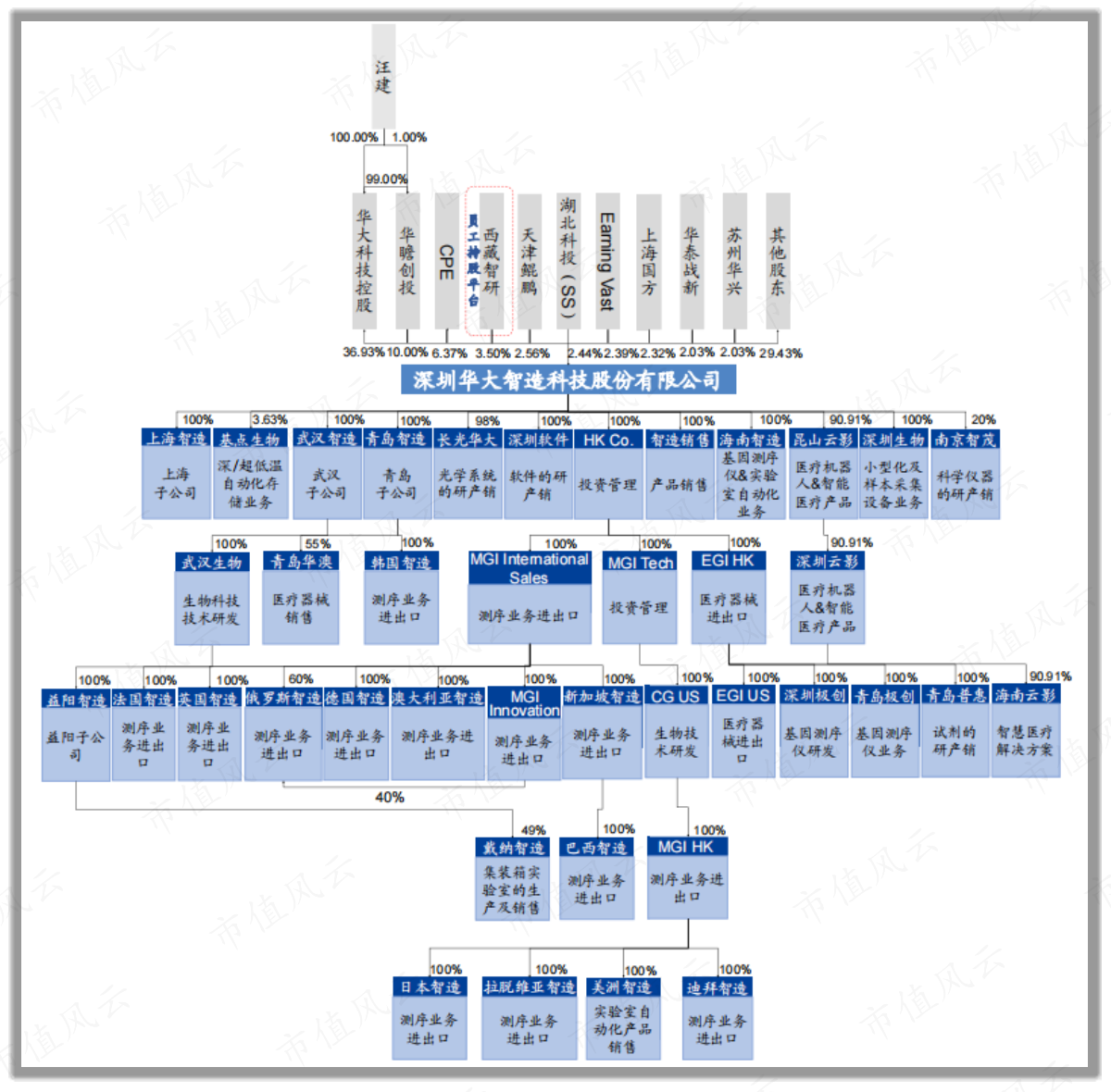

公司实际控制人汪建通过华大科技控股与华瞻创投合计持股 46.93%,下设 25 家境内子公司与 21 家境外子公司,海外布局涵盖中国香港、美国、日本等国家与地区,全球化业务布局持续推进。

图9:华大智造股权结构

2020-2023 年华大智造新增基因测序仪销售数量与国内市场占比持续提升,2022 年达 47.3%,反超Illumina 的 26.5%,国产替代曙光初现,取得比较成功的进步。

近几年来,基因测序行业仍呈集中度较高、龙头企业竞争力强且市场份额大的格局特点,华大智造、Illumina、Thermo Fisher 市场占有率合计近 90%(按收入口径计算),单分子测序代表企业 Pacific BioSciences 和 Oxford Nanopore Technologies 的合计市场占有率约8%。

龙头企业凭借其源头性技术和完整的专利布局、全面的产品矩阵和快速迭代能力、广泛且深入的商业化体系和强大的学术服务能力,构筑起了技术壁垒并具有明显的先发优势,因此仍占据绝对优势地位。因技术成熟度及易用性提高,下游应用场景广泛,全球范围内进入基因测序仪行业的新兴企业大量涌现,包括 Ultima,、Element Biosciences、真迈生物等高通量测序企业,也有齐碳科技,Quantum - Si 等单分子测序及蛋白测序企业,新进企业以细分领域突破为发展契机,行业格局逐渐有多元化发展的趋势。

海外实验室自动化市场主要参与者包括 Tecan、Hamilton、Beckman Coulter 等,上述企业经历了多年的发展和积累,在产品技术、市场渠道等方面较为成熟领先。海外企业占据了实验室自动化行业的主导地位。

国内企业同样受益于支持政策密集出台、公共卫生防控意识升级和国产化替代,目前处于快速发展阶段,国产实验室自动化设备集成度和智能化程度也在不断提升,行业竞争激烈,发展受海外企业压制。