会员

会员 下载APP

下载APP

上集请看:《营收巨无霸中国联塑PK.一枝独秀伟星新材:塑料管材上市公司大比拼(上)| 风云主题》

三、公司财务比较

(一)“吾股大数据”系统评分

通过市值风云推出的“吾股大数据”系统,可以快速查阅A股上市公司的客户情况、财务状况,节省投资者在寻找财务问题和亮点的时间和精力,其评分和全市场排名亦具有重要参考价值。

伟星新材的评分极高,2018年为89.1分,位列全市场第37名,表现稳定。

永高股份的评分和排名攀升较快,2018年已达84.2分和345名,表明财务状况持续改善。

顾地科技表现最差,2018年仅为55.7分,全市场排名3325名,非常靠后,分析可发现公司的利润表和资产负债表失分较多。

(二)成长性分析

成长性分析主要研究营业收入和扣非净利润。

1、营业收入比较

有意思的是,规模较大的行业前三企业,复合增速更快,规模较小的公司反而渐显颓势,不符合“小公司增速应更快”的一般印象。

中国联塑的营收规模遥遥领先,2018年已高达237.34亿元,超过其他4家公司同期营收的总和,且复合增速不低,为12.91%,仅次于伟星新材的15.2%。

永高股份的产能排名第二,收入规模位居次席,2018年为53.54亿元。虽然销售量远高于伟星新材,但平均售价低于主营PPR和PE的伟星新材,因此双方营收差距基本在10亿元以内。

顾地科技的营收规模相对较小,复合增速也相对最低,仅为2.68%,加上公司最近几年转型失败,且两任实控人接连被立案调查并处罚。照此发展下去,很难跟上头部公司的发展速度。

青龙管业的营收规模和复合增速相对较小,但从2015年起焕发“第二春”,2015年至2018年的营收复合增速达20.89%,2019年大概率创营收新高。

而且基本做到专注主业,股权结构相当稳定,如果“大本营”西北地区的管道需求大增,可能将维持高速增长。

不过,近年来,塑料管道行业进入存量竞争阶段,客户对质量及品牌的追求持续提高,只有中国联塑等规模较大的公司才能加大研发投入,加强品牌建设,进一步蚕食中小企业的市场份额,中小企业正面临更为惨烈的竞争。

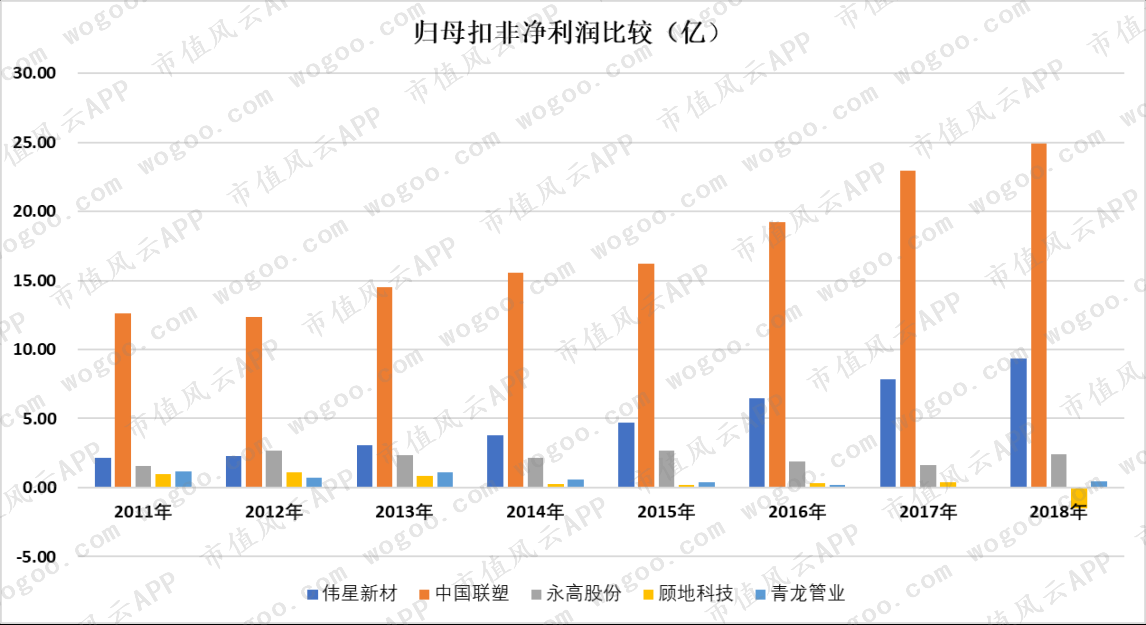

2、扣非净利润比较

伟星新材的扣非净利润表现更为优秀,从2011年的2.12亿逐年提升至2018年的9.37亿元,复合增速达23.64%,超过营收增速,且遥遥领先其他4家公司。

中国联塑的扣非净利润规模最大,2018年达24.92亿,复合增速为10.22%,略低于营收的12.91%,胜在增长稳定。

永高股份的表现相对逊色,其中2016至2017年跌破2亿元,复合增速仅为6.09%,明显低于营收增速,但近期表现良好,2019年前三季度已达3.01亿元,高于2018年的2.39亿元。

顾地科技和青龙管业均患上“上市当年即巅峰,随后业绩稀里哗啦下滑综合征”,且增收不增利。

其中,顾地科技在2018年因计提资产减值准备8769.48万而亏损1.51亿元。

而青龙管业在2017年因为子公司青龙小贷出现大量逾期贷款,共计提资产减值准备8549.71万,并导致全公司共计提资产减值准备1.19亿元,扣非净利润亏损585万。

由于同时收到政府补助和营业外收入等非经常性损益共2511.82万,同比暴增6.15倍,实际上净利润反而盈利1645万元,从而掩饰青龙小贷的大额亏损。

不过,在2019年业绩预告中,归母净利润为1.46亿至1.98亿,如果后期无业绩向下修正,则2019年将达上市以来新高。

(注:中国联塑的数据是归母净利润)

(三)盈利能力分析

盈利能力主要看毛利率、净利率和净资产收益率。

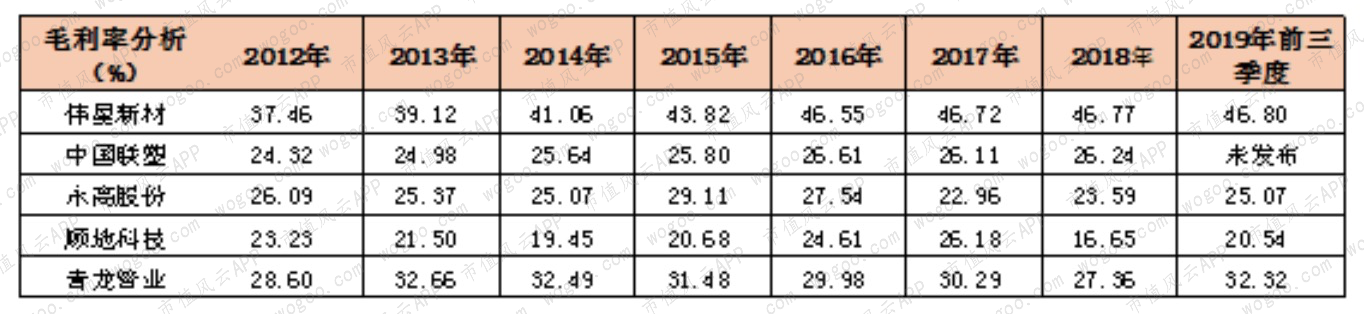

1、毛利率分析

中国联塑、永高股份两家主营PVC的公司毛利率基本维持在25%附近。

伟星新材的毛利率相对最高,2017年至2019年前三季度维持在46%左右,与其主营业务PPR管材的毛利率高有很大关系。

伟星新材的两大核心产品是PE和PPR管材,2016-2018年PPR的收入占比约达57%,PE约为28%,2018年两者合计达85.24%。

从下图可知,PPR管材的毛利率高达50%以上,强有力地抬高了伟星新材的整体毛利率,而PE管材超30%的毛利率也比PVC管材高。

此外,顾地科技的毛利率相对最低,且出现明显波动,2018年低至16.65%。

青龙管业的毛利率30%左右,主要原因是收入占比较高的混凝土管道的毛利率相对较高,基本在34%左右,塑料管材分业务的毛利率实际在23%左右,与永高股份基本持平。

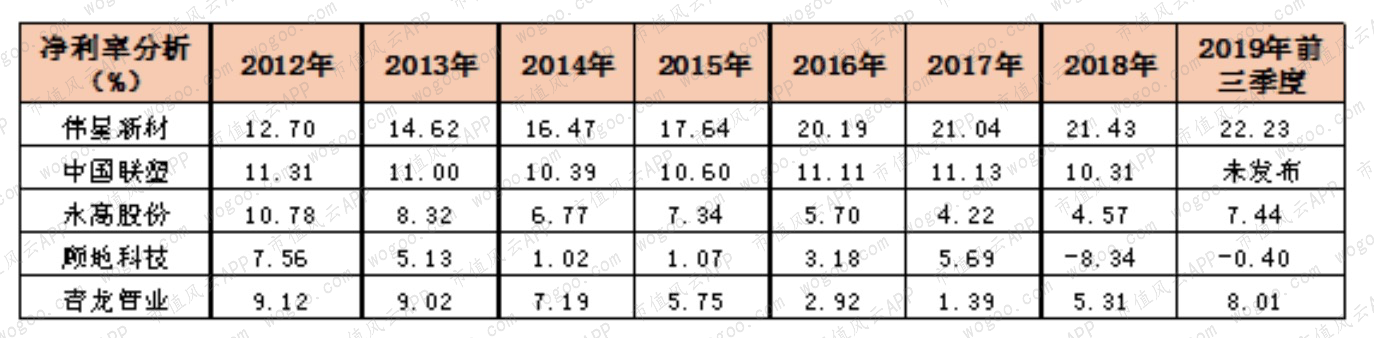

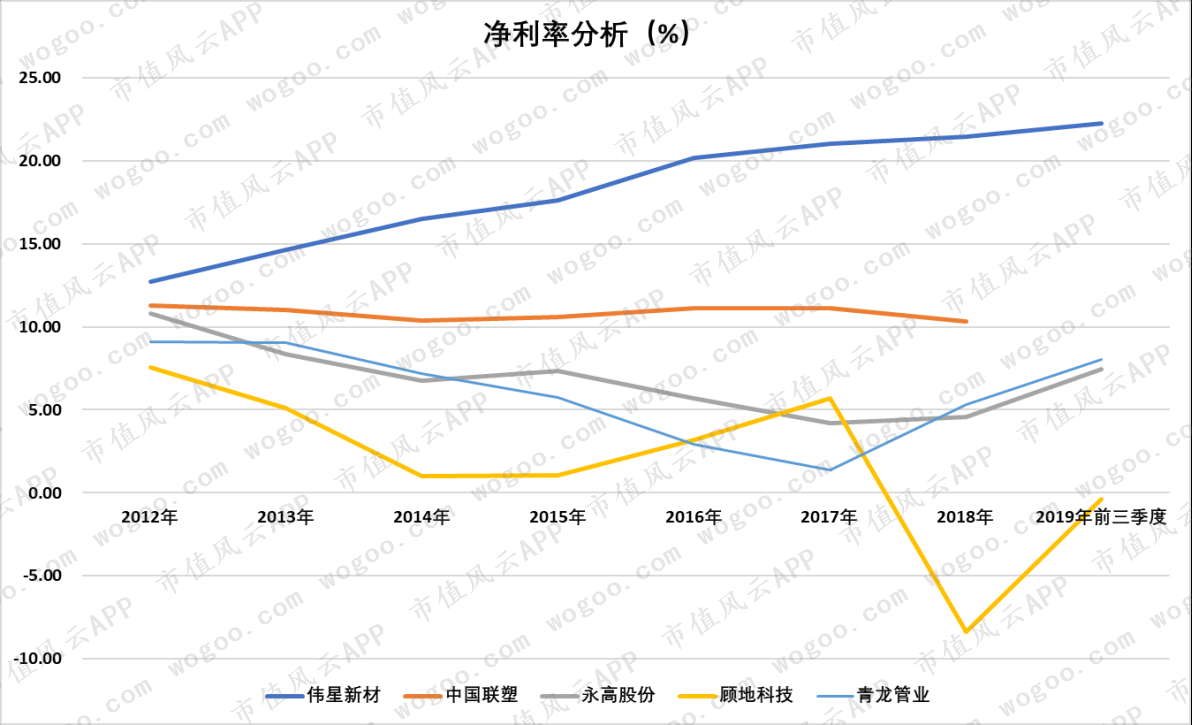

2、净利率分析

伟星新材的净利率趋势与毛利率趋同,从2012年的12.7%攀升至2019年前三季度的22.23%,表现与同行业公司相比非常出色。

中国联塑长期维持在11%左右,非常平稳,而毛利率接近的永高股份呈现总体下滑趋势,上市第一年的10.78%是近年最高值。

青龙管业的净利率及其趋势与永高股份很接近,2018年分别为5.31%和4.57%。

顾地科技的波动较大,2018年及2019年前三季度为负值。

3、净资产收益率(ROE)分析

伟星新材的ROE在2015年已突破20%,并在2018年逐年攀升至26.85%,表现与所有A股上市公司相比同样很优秀。

反观中国联塑的ROE在2014年跌破20%,并维持在18%左右,表现不如伟星新材。

与中国联塑的总体下滑趋势相似的还有永高股份和青龙管业,但ROE绝对值差距不小,2018年两者分别为8.41%和3.99%。

而顾地科技的ROE在2016年和2017年曾小幅上升,但在2018年跌至-11.85%。

标准差可衡量ROE的波动幅度,顾地科技的标准差高达7.87,表示非常不稳定;伟星新材ROE持续提高,4.31的标准差反而表明公司ROE相当优秀。

而中国联塑、永高股份和青龙管业的标准差在2左右,表明下滑幅度比较一致。

(四)运营能力分析

对制造业企业而言,运营能力优劣关乎生死存亡。

营运能力主要观察固定资产、应收账款和存货的周转率。

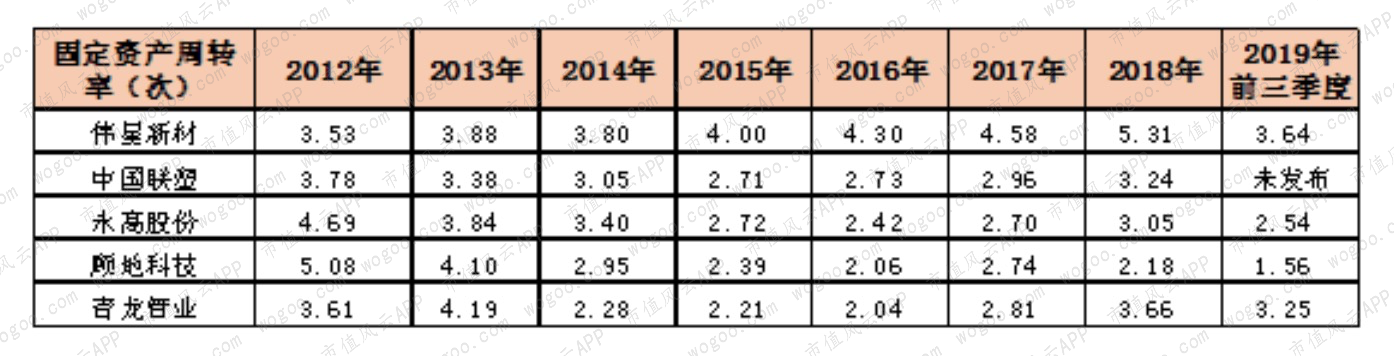

1、固定资产周转率

伟星新材一枝独秀,固定资产周转率连年攀升,2018年达5.31次,表示平均每1元固定资产可创造5.31元收入,公司的厂房、机器设备等固定资产的利用效率高于其他4家公司。

其他4家公司均呈先下滑,在2016年后触底回升的趋势,2018年中国联塑、永高股份和青龙管业均为3次左右,顾地科技同期相对最低,仅为2.18次。

2、应收账款

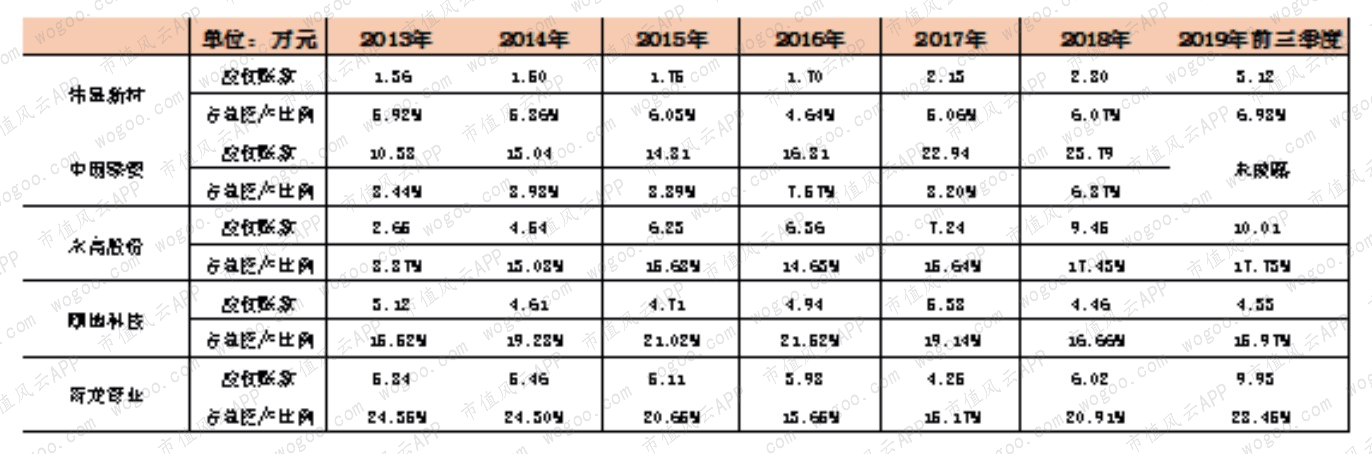

虽然伟星新材的营收规模位于可比公司第三,但应收账款相对最少,2018年仅为2.8亿元,占同期总资产比例仅为6.07%。

中国联塑的应收账款节节攀升,但占总资产比例却逐年下滑,2018年已跌至6.87%,与伟星新材接近。

顾地科技和青龙管业的应收账款占总资产比例相对较高,其中顾地科技在2015年至2016年曾达约21%,随后两年才逐渐降低至16.66%;而青龙管业在2018年重新突破20.91%,2019年前三季度高达28.45%。

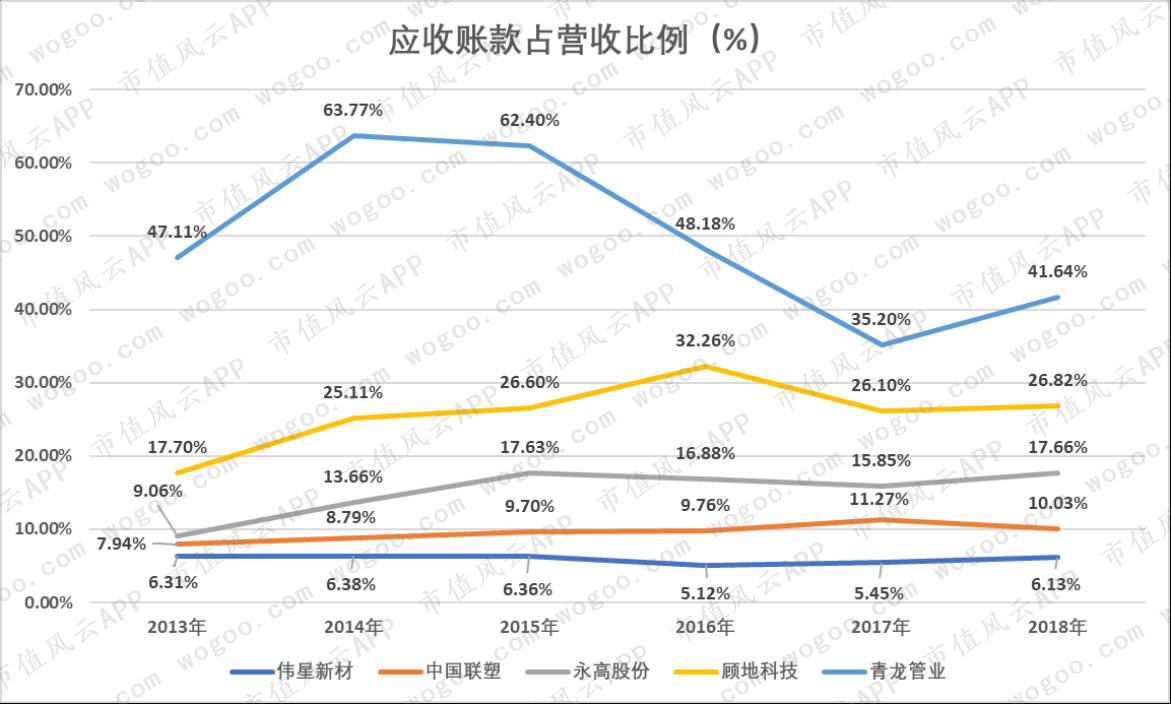

接下来从应收账款占营收比例观察各公司的赊账情况。如果赊账情况严重且客户不是大公司或政府部门,客户集中度又低,一方面可能表明公司的产品竞争力不强,产品可取代性较高,另一方面加重公司现金流的负担。

青龙管业的赊账情况相对最严重,应收账款占比在2014-2015年曾高达60%以上,随后滑落至2018年的41.64%。

中国联塑、永高股份和顾地科技的应收账款占比均呈不同程度的上升,其中中国联塑表现相对较好,仅从7.94%提高至10.03%。

表现最为出色的还是伟星新材,应收账款占比基本能维持在6%以下。

颇为难得的是,伟星新材的预收账款全部为货款,从2012年的1.12亿元逐年增长至2018年的4.06亿元,高于同期应收账款。

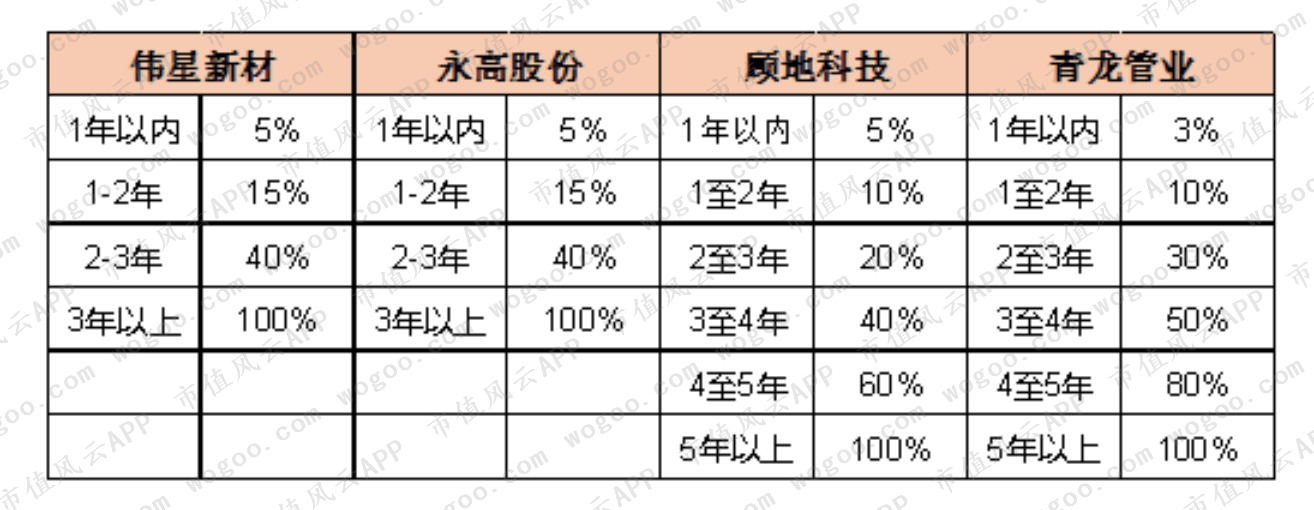

此外,值得一提的是4家A股公司的坏账计提准备比例,伟星新材和永高股份明显比顾地科技和青龙管业严格。

坏帐计提比例越宽松,每年计提的坏账损失越少,从而提高净利润。

下表是2018年4家公司账龄分析法的坏账计提比例:

伟星新材和永高股份的计提比例相同,而顾地科技对1年以上的坏账计提相对宽松,青龙管业对1年以内的坏账仅计提3%,但对2年以上的坏账比顾地科技严格。

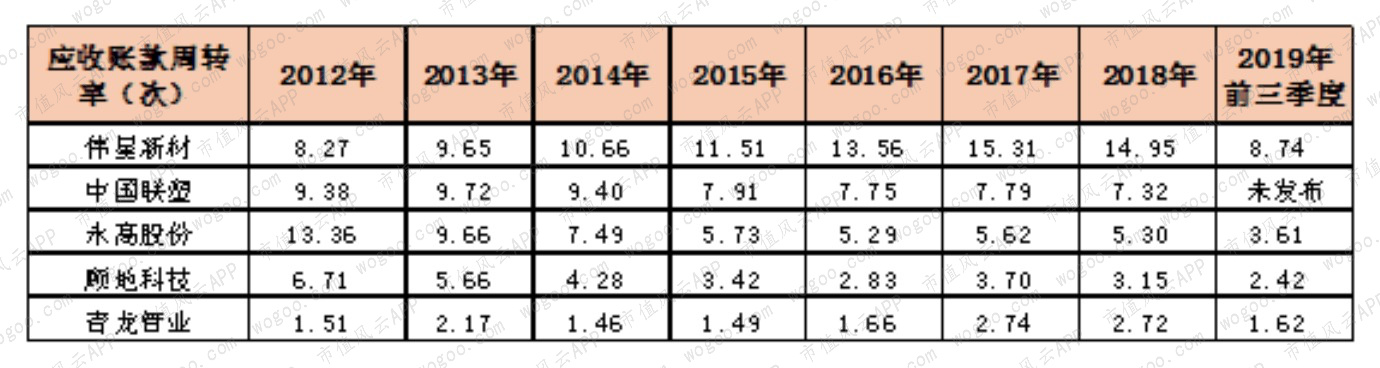

3、应收账款周转率

伟星新材的应收账款周转率从8.27次增长至14.95次,表明公司的回款能力持续增强。

中国联塑、永高股份和顾地科技总体均在下滑,但永高股份的下滑速度明显更快,从2012年的13.36次下跌至5.3次。

青龙管业的周转率相对最低,但总体出现增长趋势,2018年为2.72次,接近顾地科技的3.15次。

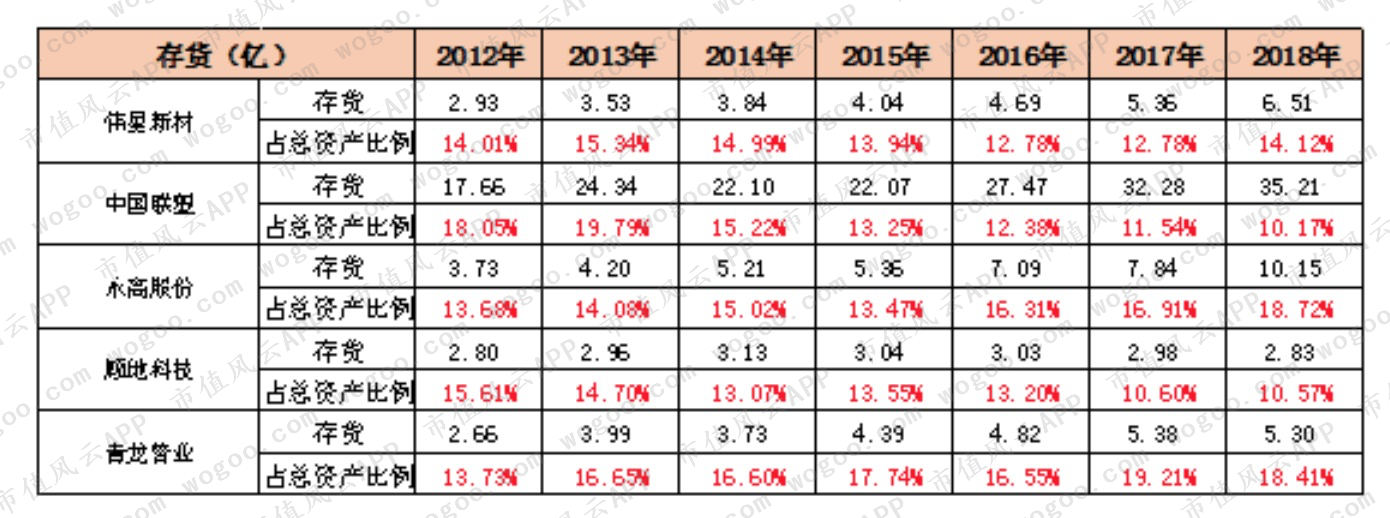

4、存货

从绝对值看,中国联塑的存货规模最高,且维持增长,2018已达35.21亿元,但其占总资产比例反而在下降,从18.05%下降至仅10.17%。

永高股份和青龙管业的占总资产比例有小幅上升,2018年均为18%左右,伟星新材则维持在14%附近。

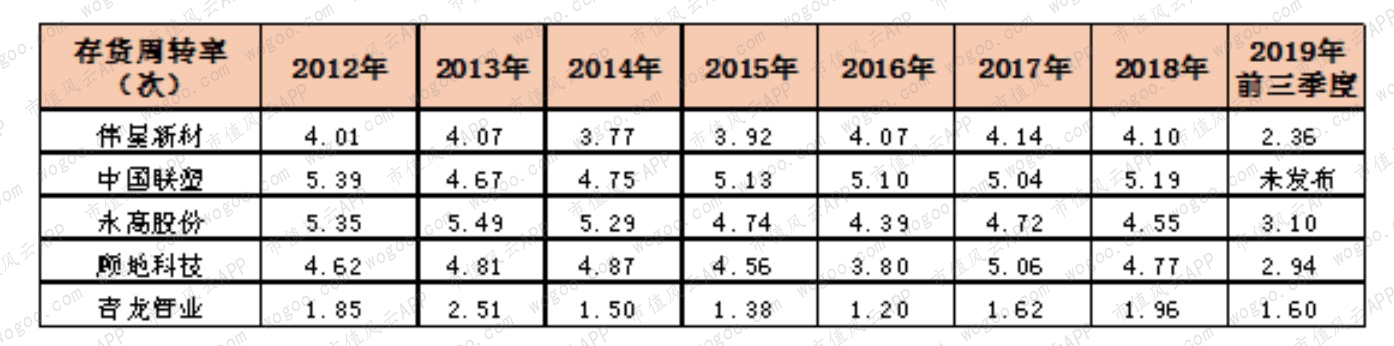

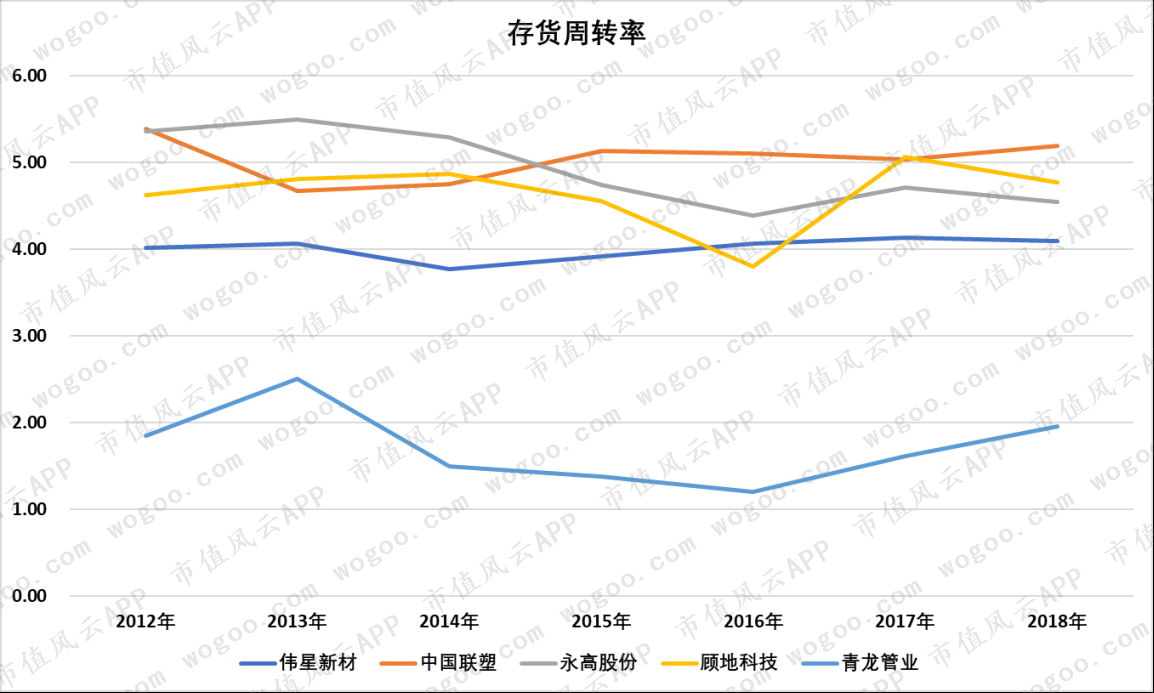

5、存货周转率

从存货周转率看,青龙管业的表现相对最差,基本维持在2次以下,2016年曾跌至1.2次,表明其存货运转效率较低。

其他4家公司的周转率较为接近,其中伟星新材的周转率相对较低,并且和中国联塑相似,趋势表现平稳。

永高股份的周转率逐渐下滑,2018年为4.55次,表明其周转能力正在降低。

此外,4家公司的资产负债表还呈现以下特征:

1、伟星新材的账上现金非常充裕,2017年至2019年前三季度的货币资金为14.3亿、10.1亿和13.4亿,是总资产占比最大的科目,而且2018年用于购买理财产品的资金达6.69亿,

2、中国联塑的情况类似,账上现金充裕,2017年至2019年前三季度的货币资金占总资产比例为15.92%、18.63%和16.39%。

另外,中国联塑花重金投资物业,2018年和2019年二季度的金额高达46.5亿和58.58亿人民币。根据2018年年报,公司分别在澳洲、加拿大、美国和泰国拿了不少地,均为永久业权,其中在美国拿地最多,合计达98.08公顷。

3、与上述两家行业巨头相比,顾地科技就寒酸许多,2018年至2019年前三季度的货币资金仅1.46亿和0.67亿,被现任实控人任永青折腾没了不少。

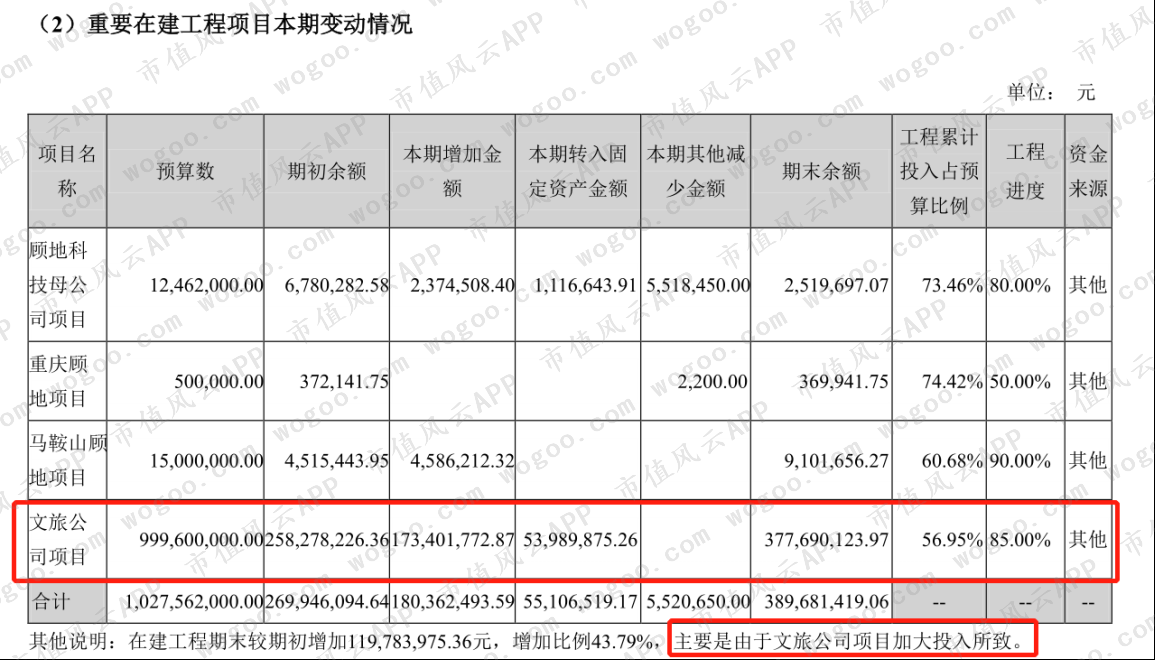

根据在建工程的数据,顾地科技在文旅公司项目的预算额高达9.996亿元,2017-2018年分别投入了3.96亿和1.73亿元,2018年工程进度为85%。

(2018年年报)

然而诡异的是,根据2019年中报,公司突然锐减该项目的投入,而且工程进度还倒退了15%,仅剩70%。

(2019年中报)

为何工程进度出现倒退呢?难道是项目建设规模突然又加大了不成?

4、青龙管业旗下的青龙小贷没有为公司贡献多少收入,反而因逾期贷款较多而在2017年计提大额资产减值损失。

截止2018年,青龙管业仍有发放贷款1.17亿,有逾期贷款顶账形成的资产5549.78万元。

另外,同期青龙管业有可供出售金融资产1.47亿元,主要有歌斐诺亚中石化股权九号投资基金等6家私募基金;持有至到期投资1.27亿元,为银川市污水厂项目,票面利率7.79%。

(五)偿债能力分析

偿债能力主要分析资产负债率、有息负债率和流动比率。

1、资产负债率

5家公司的资产负债率均呈上升趋势,其中伟星新材增幅最少,6年来仅增加了5.45个百分点。

顾地科技和中国联塑相对较高,2018年分别达58.31%和56.48%,资产里大部分都是负债。

青龙管业相对较低,但增幅不低,6年来增加了17.07个百分点,2019年前三季度飙升至44.8%,债务负担迅速增加。

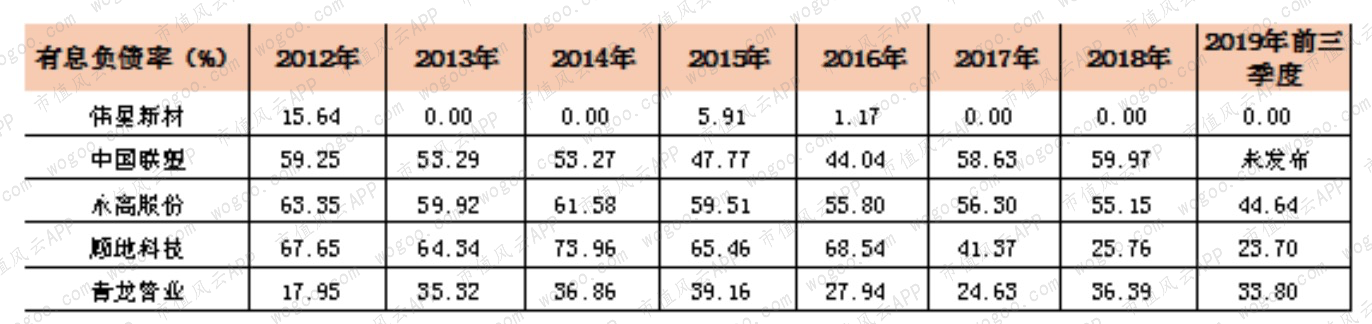

不过,光看资产负债率不足以判断公司的偿债能力,还需要剔除经营性负债,观察有息负债占总负债的比例。

伟星新材的有息负债率极低,2013年至2019年前三季度中有5个报告期为0,表明当期无短期或长期借款,全部为经营性负债。

中国联塑、永高股份长期维持在50%左右的高位,表明公司的短期和长期借款数额较大,财务费用较多。

青龙管业的表现相对较好,有息负债率基本在30%附近。

(数据来源:Choice)

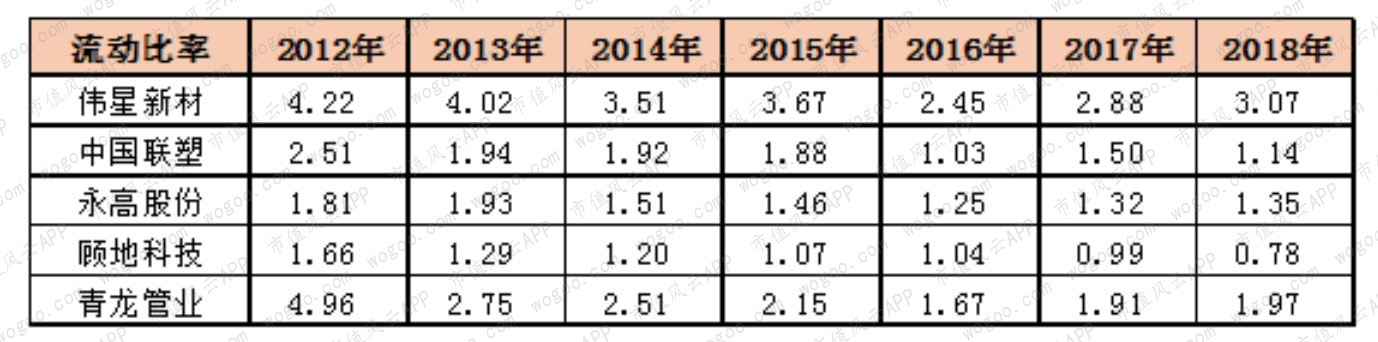

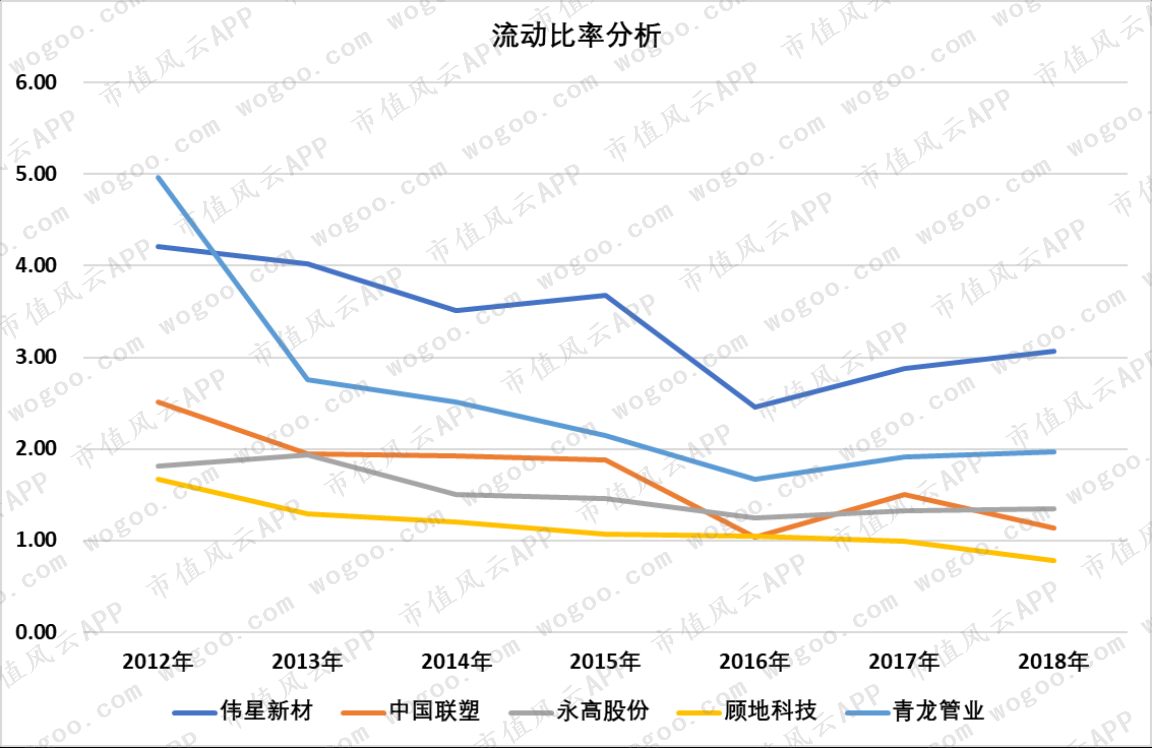

5家公司的流动比率均呈下滑趋势,但伟星新材的底子好,2018年为3.07,偿债能力很强。

其他4家公司的流动比率基本在2以下,其中青龙管业相对较高,能维持在2附近,而顾地科技在2017年跌破1,2018年仅为0.78,偿债压力明显增加。

(六)现金流分析

对A股投资者来说,对企业的现金流分析应该放在前所未有的高度,想了解相关知识的老铁可下载市值风云APP查阅2月4日发布的《疫情危机下,分析一下企业的“生命科目”—现金流|风云课堂》。

现金流分析主要看收现比、净现比和广义经营性现金流。

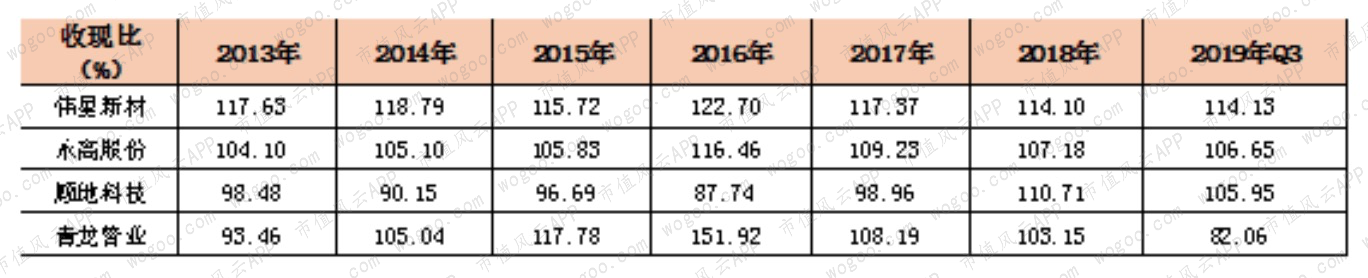

1、收现比(销售收入的现金含量比率)

净现比主要评价企业销售收入的质量。

伟星新材、永高股份和青龙管业的收现比基本能达到100%以上,其中伟星新材最为稳定,每年均在110%以上,永高股份没有一年高于110%。

表现最差的是顾地科技,仅2018年和2019年前三季度高于100%,其他5年均低于100%,表明产生的收入不能收到全部现金。

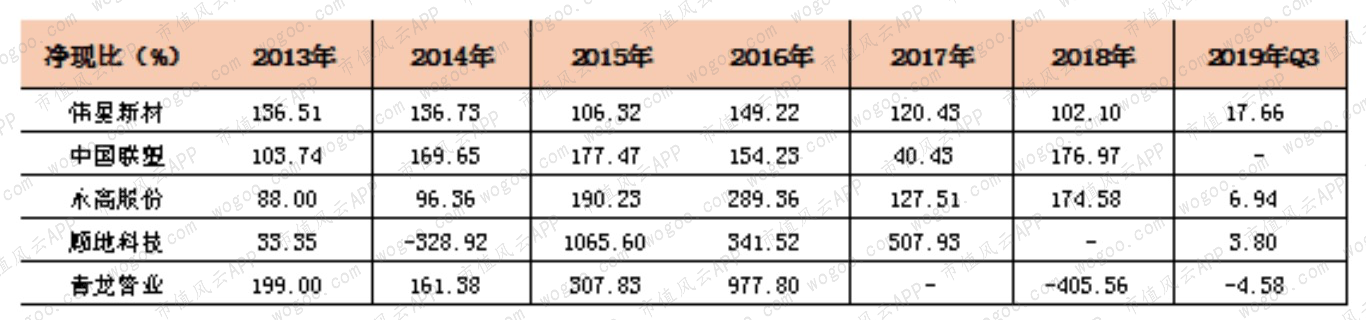

2、净现比(净利润的现金含量比率)

净现比主要评价企业的盈利质量。

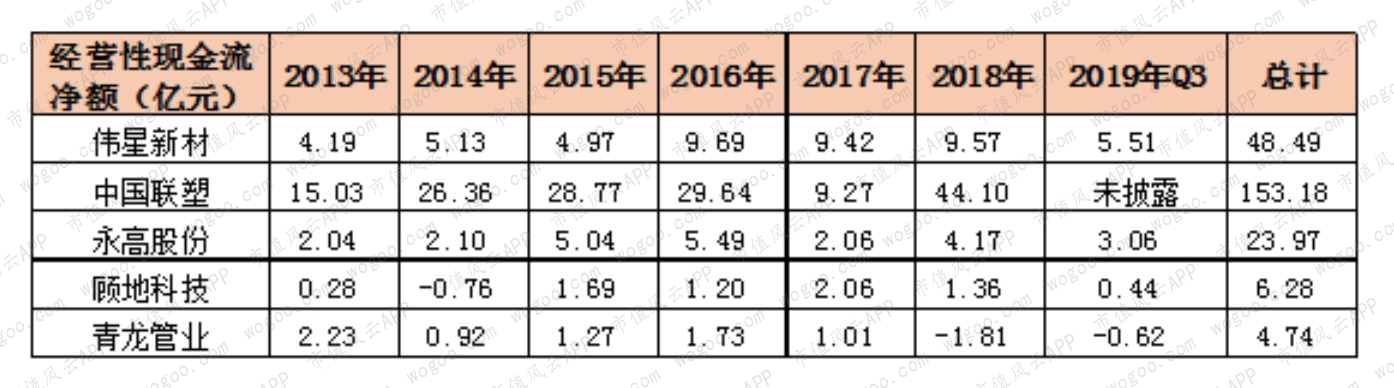

先看看5家公司的经营性现金流净额,2013-2019年前三季度,5家公司的数值基本为正。

伟星新材在2016年至2018年均不到10亿,出现停滞增长的情况,7个报告期合计为48.49亿元,远高于永高股份的23.97亿元。

撇开2017年,中国联塑基本呈逐年增长,2018年已高达44.1亿,合计高达153.18亿,超过其他4家公司的总和。

青龙管业的巅峰在2013年,随后几年表现较差,2018年出现负值。

接下来观察经营性现金流净额与扣非净利润的比例。

只有伟星新材的净现比能一直维持在100%以上,2018年为102.1%,是近年来的最低点。

其次是中国联塑,在2017年曾跌至40.43%,但其他5年的表现都能在100%以上,总体比较稳定。

顾地科技和青龙管业的表现波动极大,其中顾地科技在2014-2015年分别为-328.92%和1065.6%,表现非常不稳定。

(注:“-”为数据未公布或分母为负值)

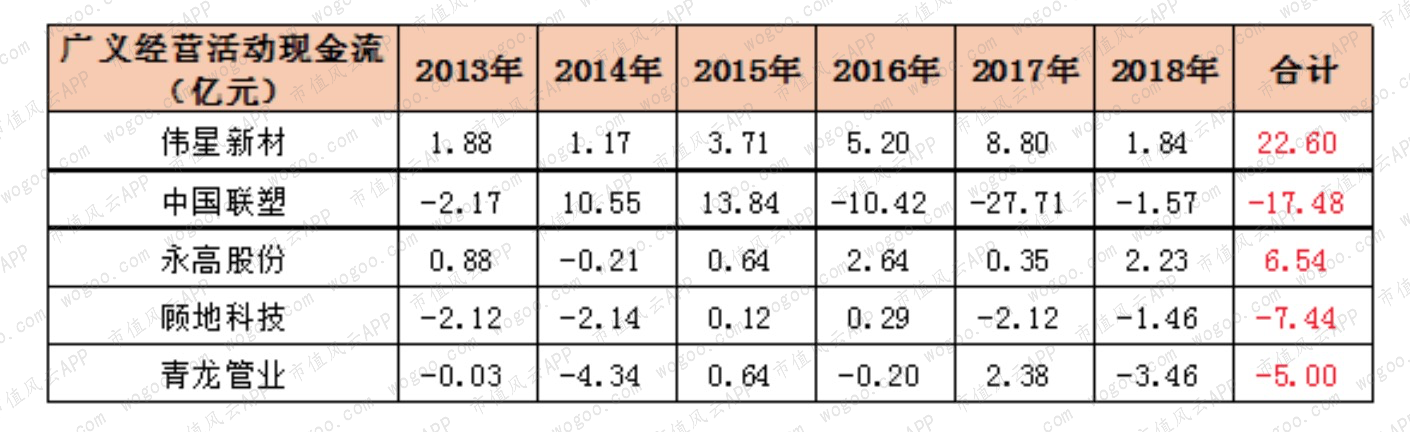

3、广义经营活动现金流

值得注意的是,中国联塑的广义经营活动现金流为-17.48亿,表明虽然经营性现金流净额达153.18亿,但仍不足以弥补公司扩大生产规模和投资物业所花的钱。

伟星新材的表现在可比公司中最出色,累计6年创造22.6亿元现金流。

永高股份在2016年和2018年均达2亿以上,现金流合计为6.54亿元,仅次于伟星新材。

顾地科技和青龙管业均为负值,表示赚回来的真金白银还没有投资花的钱多,只能从外部募资。

总结

完整看完各项指标对比的老铁们想必对5家公司的情况有了一定的了解。

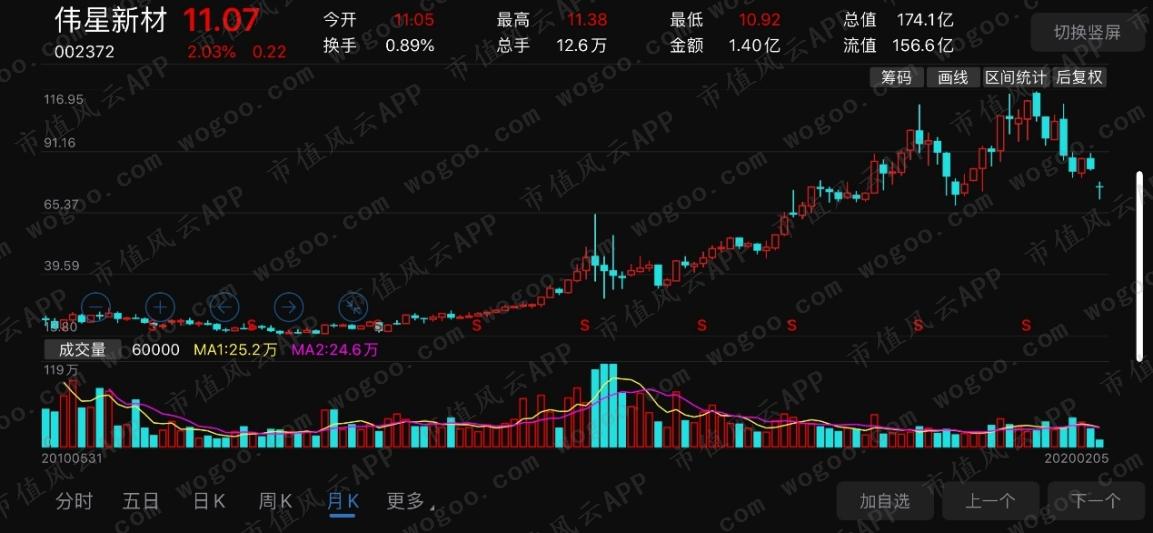

伟星新材的优秀是藏不住的。除了营收规模不算大以外,各项财务数据均总体优于可比公司,甚至优于A股绝大部分上市公司,“吾股大数据”系统排名稳定在前40名并非浪得虚名。

这也是伟星新材为何上市以来能大涨近4倍的原因。

(伟星新材月K线图)

中国联塑是国内唯一的塑料管材产能过百万吨的上市公司,营收规模和扣非净利润均超过其他4家公司的总和,但公司存在有息负债率较高,且把赚到的钱都重新投入到生产和投资中。

永高股份总体表现中规中矩,经常处于可比公司第三的位置,但需注意运营能力正在持续下滑。

顾地科技的表现相对最差,两任实控人的“骚操作”是公司的财务状况持续恶化的重要原因,最近几年公司投入大量精力于阿拉善文旅项目上,但2019年上半年公司亦承认文旅收入不达预期,需继续跟踪后期动作。

青龙管业的表现一般,运营能力较弱,盈利能力靠主业混凝土管道撑着,不过资产负债率较低,偿债能力相对较强。2019年的收入和扣非净利润出现暴涨,2020年是否能维持增速还有待观察。

最后,风云君多嘴一句,差公司都爱折腾,越折腾越差。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复