会员

会员 下载APP

下载APP

前言:随着国家基建脚步的加快,公司具有很大的发展空间。

前两天我用同花顺智能选股时,看到了一只做轨道交通安全设备的股票,满足我的选股条件,我就产生了很大好奇心。

这篇文章作为一个了解他基本情况的小短文,待到年报出来,我再扒一扒他的情况。

本文数据来源于公司招股说明书和公开可得资料,所有数据均可溯源。

一、公司情况

1、简介

本公司主要围绕轨道交通领域提供产品、服务和系统解决方案。目前公司的产品主要有轨道交通信号计轴系统、铁路站场综合防雷系统、信号监测防雷分线柜、道岔融雪系统等产品及相关解决方案,同时为轨道交通领域客户提供工程建设和系统集成服务。

计轴系统是用来判断一个区间是否有车辆,有几辆车。智能防雷系统除防止雷击外,还能检测到那部分发生了雷击,工作人员可以用手持终端去寻找故障部分。道岔是车辆换轨道的装置,公司生产的融雪装置属于智能融雪。

公司计轴系统的客户主要是地铁系统,市场占有率在百分之40-50。计轴系统的主要客户是地铁系统的原因是,信号联锁设备主要有两种型号。计轴系统成本较高,而且不能检测断轨,中国铁路系统没有大量使用。

公司防雷产品的客户主要是中国铁路系统,市场占有率30-40%。

2、五力模型分析

供应商的议价能力:公司所需的原材料主要来源于德国的一家企业,虽然采购集中度高,但是公司原材料也可以从其他渠道进货,如果更换供应商,只会对公司短期的经营产生一些不利影响。所以双方的议价能力旗鼓相当。

购买者的议价能力:公司的产品事关轨道交通的安全,根据公司现有市场占有率。公司的客户群体较依赖于公司,如果客户要换一个企业,那么考虑到的首先就是安全问题。对于地铁和国铁系统,不太会将价格因素作为招标的主要考虑因素。

新进入者的威胁:公司的护城河是技术。公司所生产产品具有高度专业性,只能在这一行业单独使用。另一方面轨道交通装备对安全性,可靠性要求极高,公司不止需要资金和人员,还需要实践经验。所以短时间很难有新进入者。

替代品的威胁:随着科技的进步,产品的不断的升级和进化。但是核心技术目前是没有变化的。对于轨道交通设备的研发,各个上市公司都在努力。目前没有发现替代品。

同业竞争者的竞争程度:根据产品特点,竞争程度取决于产品的质量和技术。公司在计轴系统上面对的竞争对手是西门子信号有限公司,北京泰雷兹交通自动化控制系统有限公司,成都铁路通信设备有限责任公司。公司在综合防雷系统面对的竞争对手主要有华铁信息,上海铁大电信科技股份有限公司,广州华炜科技有限公司。

公司的竞争对手较少,属于小规模竞争。

市场份额在增长,公司要把握好机会。

二、财务报表简要

1、资产项目

图片来源:巨潮网

近年来公司货币资金都比较稳定,一直在两亿左右,变动不大,作为一个小市值公司,这个现金状况较好。

在总资产占比较大的就是应收款,这里有个细节要注意。如果用应收票据结算,买方(客户)需要额外的财务费用,卖方可以得到信用补偿。而公司的应收账款远大于应收票据,说明结算的时候,公司相信买方的付款能力。看到公司固定资产的增加表明了公司在扩大经营规模。

相对于总资产的6.48个亿,货币资金和应收款占比达到百分之72.5。应收款的对象只要是地铁集团或者铁路集团,这个质量是毋庸置疑的。

公司现金状况非常好。

2、负债项目

图片来源:巨潮网

图片来源:巨潮网

总负债为1.39亿元。其中应付账款0.71亿元占比最大,占比百分之51。不是应收票据,同样也说明了公司作为采购方,具有较强的结算方式谈判能力。

预收款项0.36亿元,占比百分之25,预收款公司不用拿现金偿还,不算现金负债。

1.39亿的总负债,低于6.48亿的总资产,百分之21的资产负债率,而且负债主要是经营性负债。公司具有利用负债进行扩张的潜力,具有较大的融资空间。

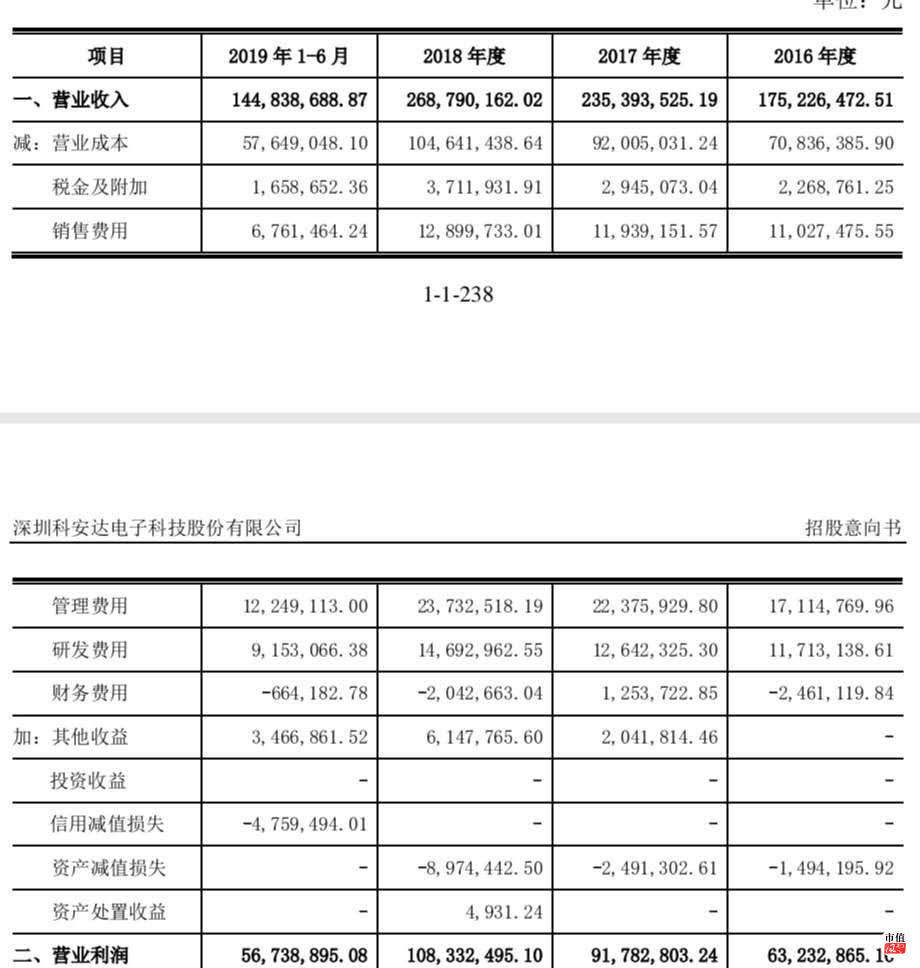

3、盈利项目

图片来源:巨潮网

公司近年来的营业收入稳定增加,说明了我国地铁建设和高铁网络建设的需求在增长的同时,公司相应的市场份额也在不断增加。

就公司产品的性质而言,营业成本的变动不会太大。

期间费用中,销售费用和管理费用的增长率没有营业成本增长率高,说明公司销售和管理费用控制较好。研发费用在逐年增加,特别是19年半年就达到了18年的百分之62,说明公司很重视产品的研发。

结论:

1、公司所生产产品的门槛很高,在行业内属于小范围竞争,公司市场占有率较高。

2、公司面对的客户主要是地铁集团和铁路集团,公司的销售依赖性很高。

3、公司的财务状况良好,负债少,现金流多,营业收入和利润在持续增长。

4、随着国家基建脚步的加快,公司具有很大的发展空间。

更详细的情况,等年报出来康康。

回复

回复