会员

会员 下载APP

下载APP

一、光刻及光刻胶

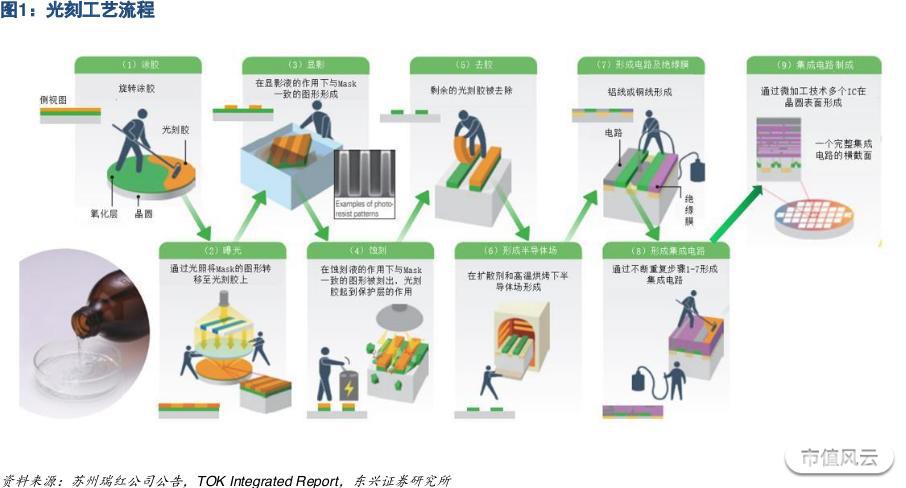

光刻是半导体微纳加工的核心工艺,光刻胶是半导体材料皇冠上的明珠。光刻工艺是半导体微纳加工的核心工艺,主要包括涂胶、曝光、显影等步骤。

光刻胶是一种对光敏感的混合液体,在紫外光、电子束、离子束、X 射线等辐射的作用下,其感光树脂的溶解度及亲和性由于光固化反应而发生变化,经过适当溶剂处理,溶去可溶部分可获得所需图像。光刻胶的光敏度决定了微纳图形的精度,因此光刻胶的重要性凸显。

光刻胶按照显影效果可分为正性光刻胶和负性光刻胶,正性光刻胶的应用更为广泛。光刻胶的原料包括光引发剂、树脂、溶剂、单体及其他助剂等。

二、光刻胶行业壁垒

光刻胶单体工艺难度大,认证周期长,进入壁垒高。除上游原材料壁垒外,半导体光刻胶国产化还具有配方、设备、客户验证等多重壁垒。光刻胶生产配套设备光刻机成本高,光刻胶的研发具有较高的门槛。下游客户认证要求严格,验证周期长。新研发的光刻胶需要经过

PRS(基础工艺考核)、STR(小批量试产)、MSTR(中批量试产)、RELEASE(量产)四个阶段的客户验证,半导体光刻胶的验证周期为 2-3 年。

三、市场现状

目前光刻胶市场被东京应化、杜邦、JSR、住友化学等国外巨头所垄断,日企在全球光刻胶市场中占据重要地位。东京应化以 26%的市场份额高居榜首,紧随其后的是杜邦、JSR 和住友化学,其市场份额分别为 17%、16%和10%。

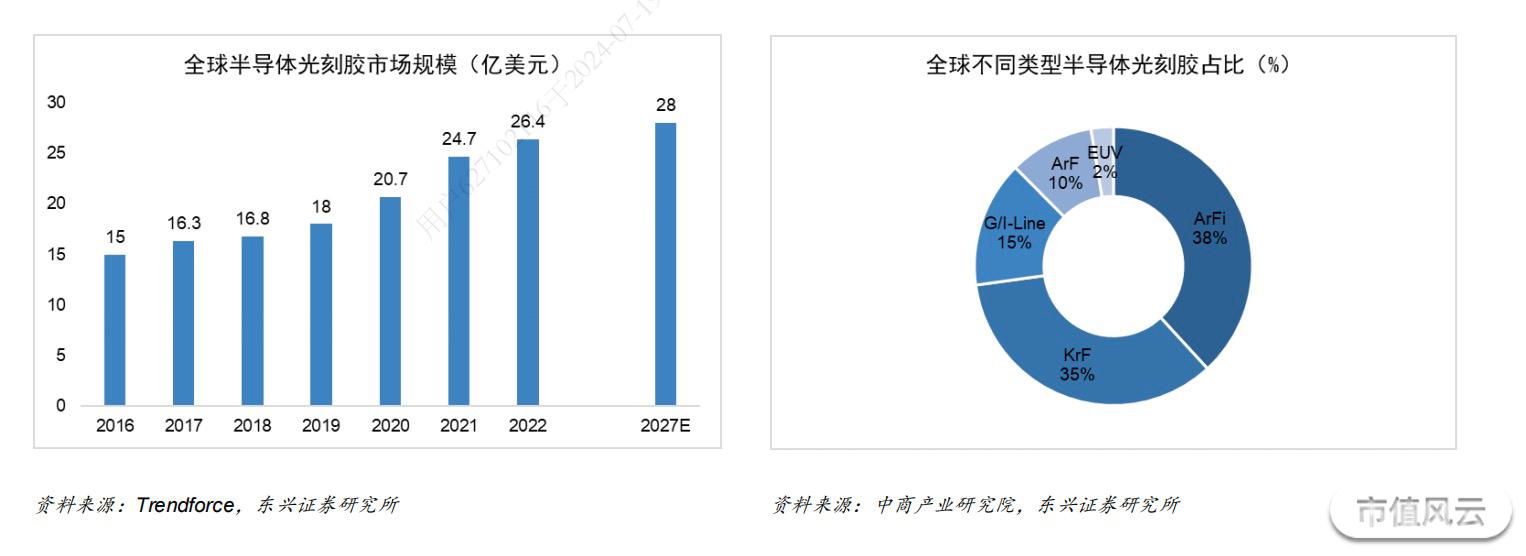

高端光刻胶国产化迫在眉睫。晶圆厂产能扩张是半导体光刻胶需求增长的核心驱动力。全球半导体光刻胶市场规模持续扩大,2027 年有望超 28 亿美元,ArF 光刻胶为主要类型。从全球光刻胶市场份额来看,光刻胶市场仍由日美韩等企业主导。

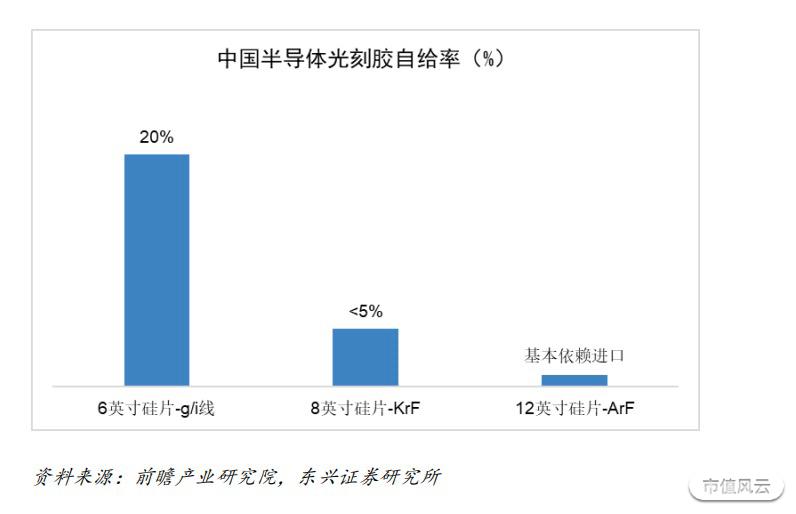

低端半导体光刻胶国产自给率较高,而高端半导体光刻胶基本依赖进口。国内半导体产业对于关键材料自主可控的需求更加紧迫。

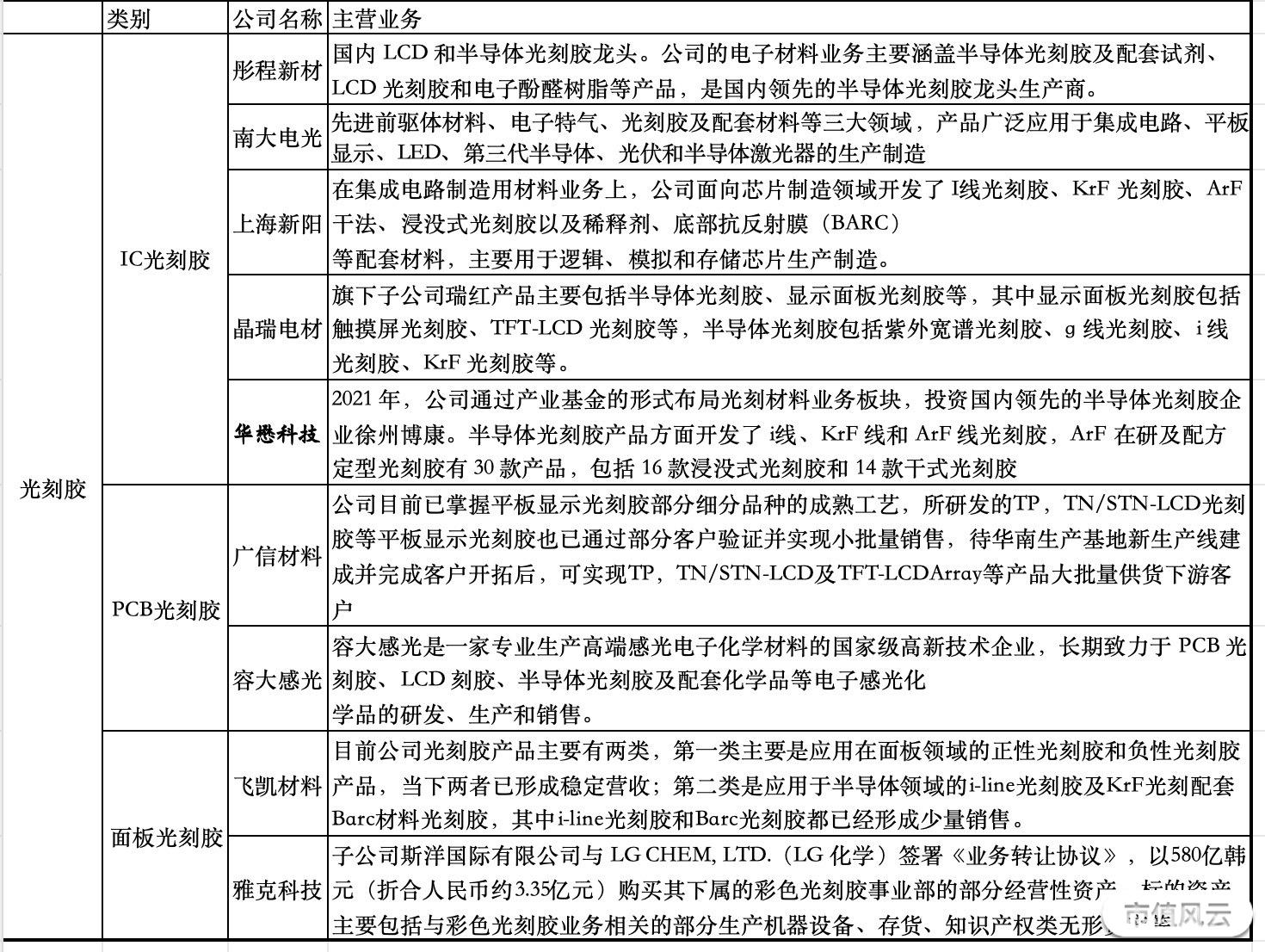

四、国内光刻胶产业相关公司

回复

回复