会员

会员 下载APP

下载APP

一、概述

接前篇文章,估值数据显示,历史顶底分布有较为明显的分布区间(底部区间更明显)。如果我们能参照估值,而不是指数点位来判断市场风险和机会,应该能避免很多错误。

个人观点是,市场整体以及各类指数估值,既可以直接用于指导相应的指数投资,也可以用于指示各类个股的风险等级,所以是十分值得重视的。

历史数据确实不能保证你绝对安全,终究我们投资要面对的是充满不确定的未来,然而历史数据也总能给你很多有价值的提示。就像气象资料不能告诉你今年一定会下多少雨,最冷会到几度,但是实际情况大概率会分布在统计区间内。

二、当前所处位置

上篇文章中提到概率定仓,其实时空基本呈现相同的概率分布,因为如果市场真有便宜货的话,资金自然会发现,从而较快的填平低估区,加上时间统计是为了更具说服力。

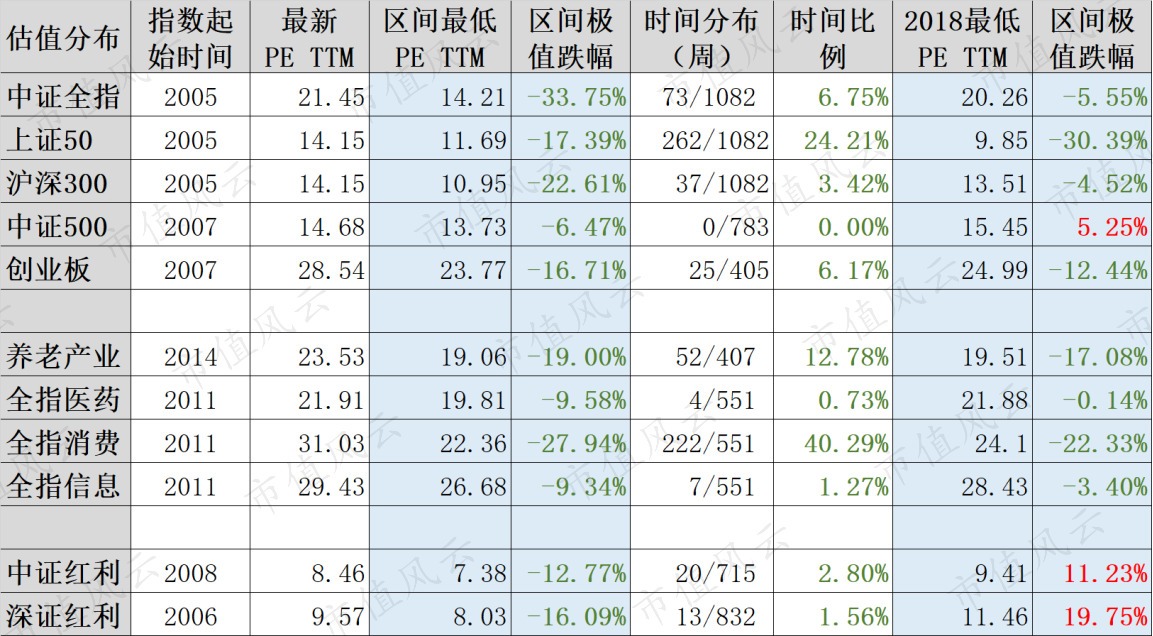

下图以能获取的历史数据和2018年最底部做个具体化的对比:

汇总一下

1、上证50、全指消费、养老产业 时间概率值较高,其对应估值也较高。

2、中证500、全指医药、全指信息、深证红利、中证红利、沪深300,时间概率值已经极低,在十年左右的时间内,只有几周 或 二十几周的 时间 低于当前估值,但是需要注意估值极值位置离当前大概有 10% -20% 跌幅。

3、历史极值大部分是在2008年创出的,其他几次大熊市,大部分指数估值都没有到那么低的位置。

所以图中增加了 2018年底部数据参照。

和2018年对比,会发现 中证 500、中证红利、深证红利 已经低于2018年,而且深证红利相差 将近 20%。(中证红利和深证红利成份股数量较少(100和50),成分变动较大,参考价值会有影响,但是即使按照最低值看,也是底部区域)

结论

数据显示,当前已经处于底部,而且大部分指数已经处于很低的位置。

但是当前有个问题,按照历史信息显示,每次最低点时,各指数都会同时进入极值区间,而当前还有个别指数位置稍高,这几个可能还会在跌一段。这只是一种较大的可能性,并不是一定会这样。而且如果你不是投资这几个指数相关的,并不需要太在意。

三、指数估值复盘

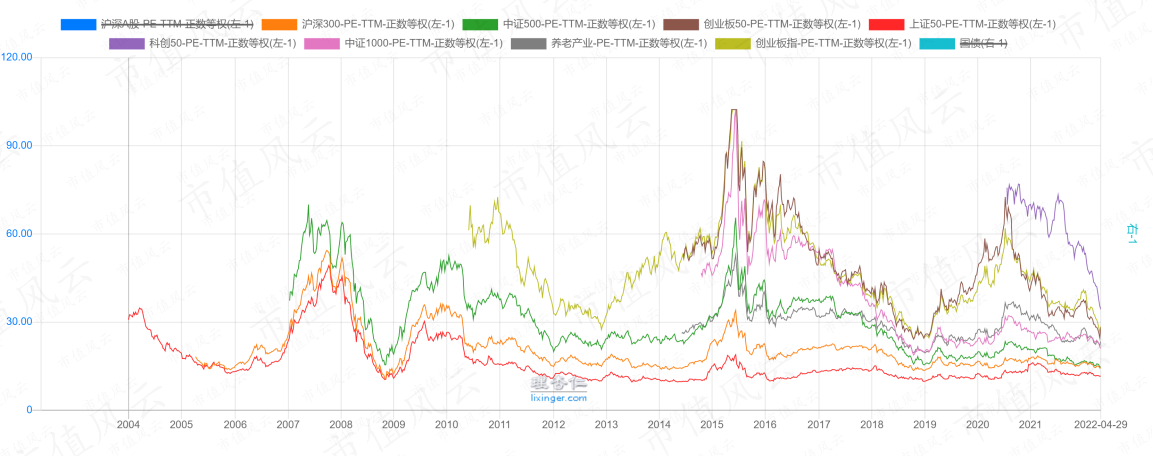

(一)、宽基指数:

1、呈现明显的同涨同跌,且不同指数几乎保持明显的估值差异和涨跌弹性。

2、2009和2019年快速下跌形成的底部,各指数估值差距变小,图上线条紧密。

2012和当前下跌相对平缓,各指数估值差距偏大,图上线条稀疏。

3、2014年,创业板是十分明显的独立行情。(中证1000数据缺少,应该也是独立行情)

2020年,创业板再次呈现涨幅明显的独立行情(和新能源及占比最高达到17%宁德时代关系很大)。

4、2017年沪深300和上证50呈现一波和小盘股不同的缓慢上升走势。

5、图中四次底部,依次是 尖底、双底、双底,以及这次新进入底部,形态未知。

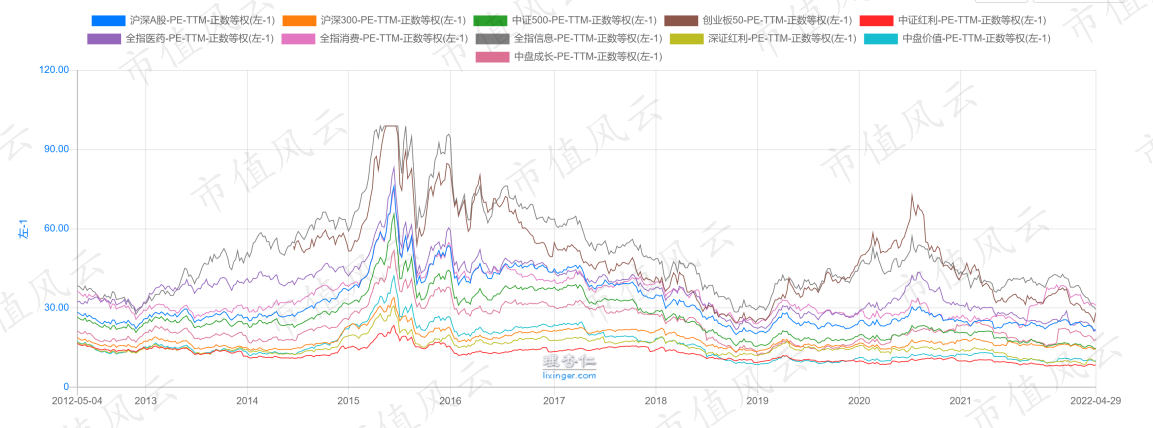

(二)、 行业指数:

1、估值和弹性差异也是比较清晰。

2、2020年这波涨幅明显的依次是信息、医药、材料、消费,能源在后半场启动。

(三)、 风格指数:

1、2017年前后大盘成长呈现逆势上涨。(前面宽基有类似走势)

2、2021年大盘成长再次呈现抗跌和逆势上涨。

(四)、 综合指数:

各类指数放到一起对比,其规律性比较直观一点,仍然支持上面的几点观察结果。

补充:

1、大盘股在长熊后半场呈现抗跌或逆势的表现,应该是场内资金避险需求的体现。

2、指数投资并不能只参照PE进行操作,同样需要考虑历史涨跌的根本原因,以及判断哪个指数未来会有更确定的盈利质量和更好的成长性,考察个股的角度同样适用于考察指数。

个人能收集到的数据完整性有限,但是都覆盖了完整牛熊周期,还是一定的参考意义。

回复

回复