会员

会员 下载APP

下载APP

作为一名资深吃货,风云君这么些年也算尝试了许多世界各地的珍馐美味。今天我们就来说说一家还未进军中国的美国墨西哥式快餐厅—Chipotle!

相信大家都吃过美式快餐,比如麦当劳、肯德基还有德克士。今天我们的主角Chipotle也是一家快餐厅。

但与传统快餐不同的是,Chipotle除了上菜速度快之外,还兼顾了美味的口感和优质的食品质量,所以超多大佬都爱它!包括美国前总统奥巴马也拜倒在它的牛肉裙下,经常会去光顾。

一、色味俱佳

Chipotle是家墨西哥烤肉快餐厅,是由Steve Ells于1993年在科罗拉多的首府丹佛建立的。

它的主要菜式包括burritos(面饼卷里夹菜、肉和乳酪), burrito bowls(没有面饼卷,用碗装菜、肉和沙拉), tocos(炸玉米饼里夹菜、肉和乳酪)和沙拉。

Chioptle的墨西哥卷饼与中国餐饮名企黄太吉卖的煎饼果子类似,都是面饼里包着厚厚的馅儿(看着图片风云君都下意识的流口水!)

Chipotle卷饼中包裹的食材也跟黄太吉的煎饼果子一样有多种选择。主要包括新鲜的牛肉、鸡肉、猪肉、各种豆类、米饭以及各种调味酱。

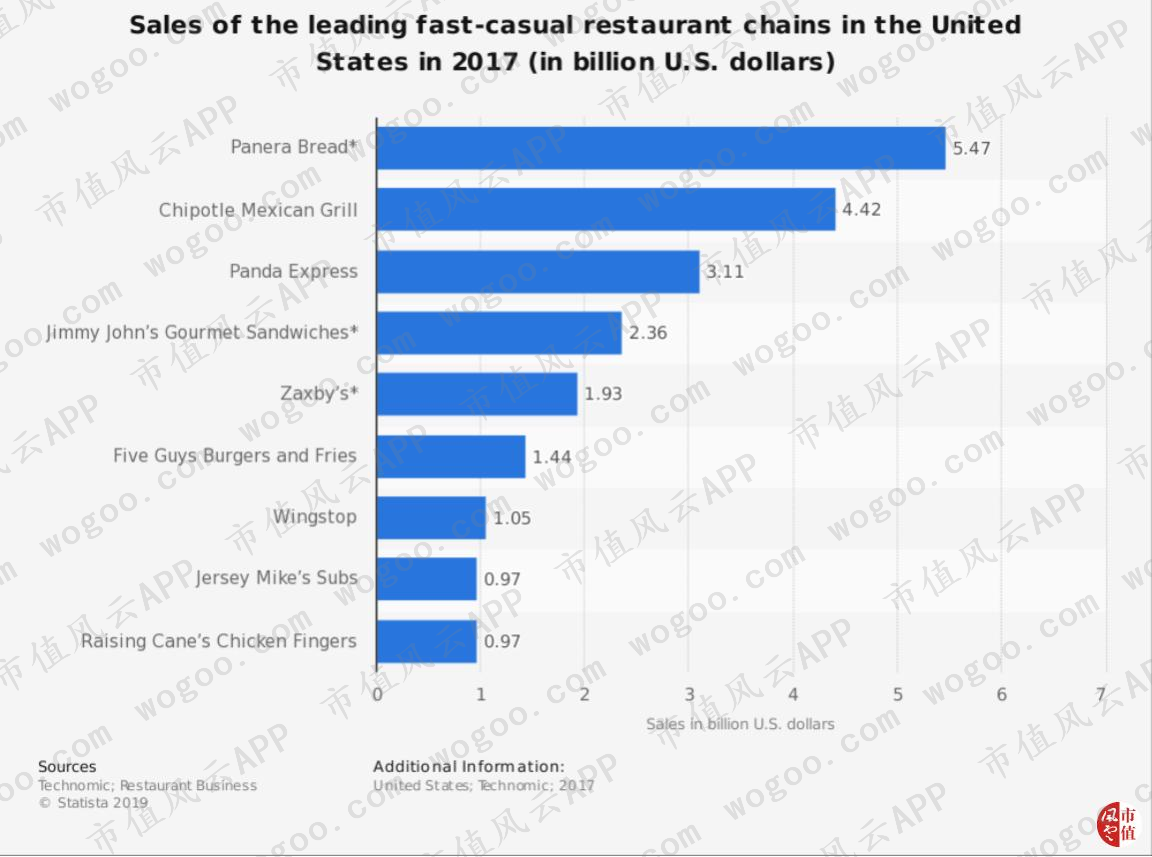

Chipotle在2017年美国休闲连锁餐厅营业收入排行榜中排名第二,营业收入为44.2亿美元。第一名是同样主打健康食品的面包连锁店Panera Bread,营业收入为54.7亿美元。第三名是中式快餐连锁店Panda Express,营业收入为31.1亿美元。

(数据来源:Statista)

2017年,Chipotle总共拥有2364家美国连锁餐厅。在美国,超过Chipotle开店数量的墨西哥连锁餐厅只有Taco Bell, 其2017年开店数量为6446间。其他墨西哥连锁餐厅的开店数量均不超过1千家。

(数据来源:Statista)

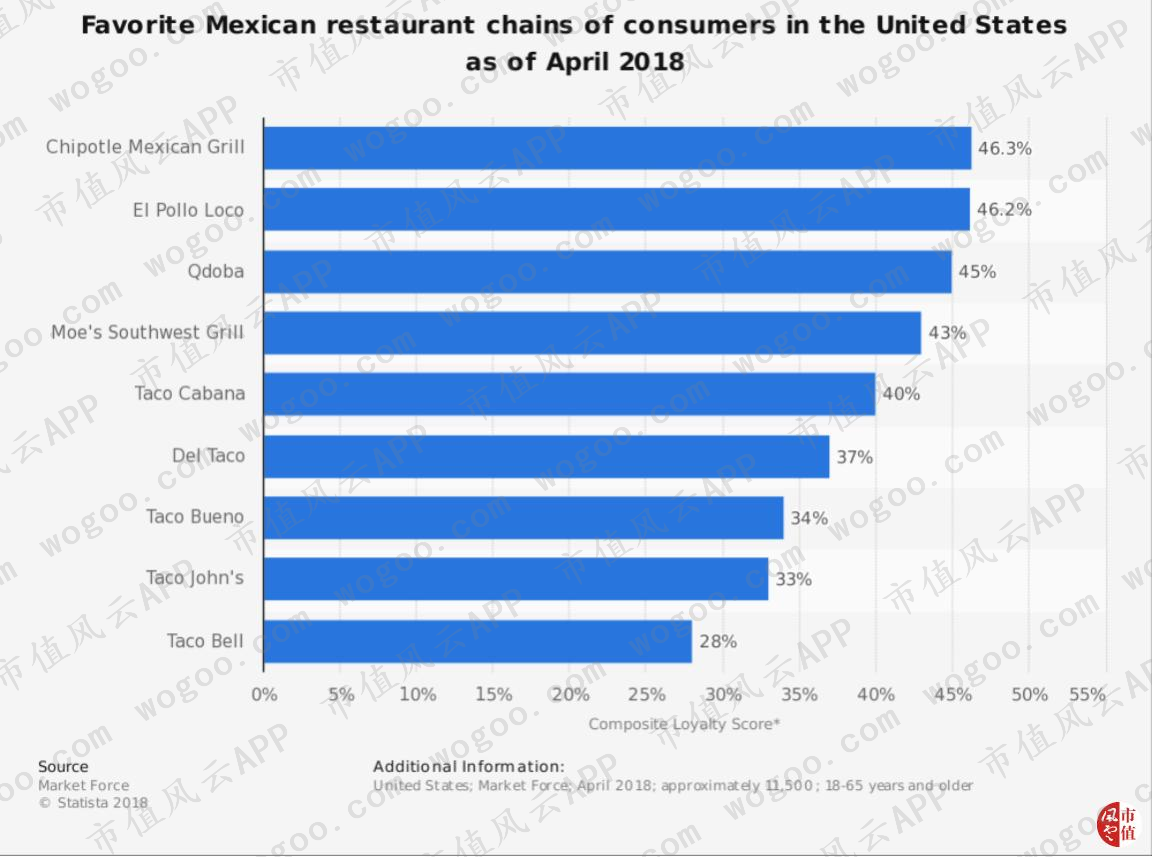

2018年Chipotle在美国人最喜爱的墨西哥连锁店中排名第一,顾客的综合忠诚评分为46.3%。而El Pollo Loco则排在二名,顾客综合忠诚评分是46.2%。

(数据来源:Statista)

Chipotle之所以有这么好的业绩,跟创始人Steve Ells对它精确的市场定位是分不开的。

Chipotle主打的概念是——快餐里最健康,健康食品里最便宜。

我们首先来说说健康。健康一直是美国近几年绕不开的话题,美国的肥胖率一直居高不下,而快餐又是导致肥胖率超高的元凶之一。随着近年来美国人对健康的关注,快餐的受欢迎程度也不免有所下降。

但是Chipotle却没有因此受到太大影响,因为品牌主打的是健康快餐。Chipotle一直宣扬自己尊重大自然,注重食品安全,食品中含有的卡路里相对其他快餐较低。

据Chipotle年报表示,其蓄养的动物都在美丽清新的农场里快乐的长大(请脑补小猪佩奇);蔬菜都是本地种植的新鲜品种;厨房里从不出现微波炉和冷冻柜,所有食材都是厨师用传统烹饪技法当日新鲜烧制而成;51种食材原料都是可辨认的且从不添加人工香精;并且永远承诺厨房中不会出现转基因食品。

再来说一说价格。Chipotle虽然运用的食材成本较高,但是食品价格却非常平民化。用不到10美元就可以买到一个分量很足的Burrito(能有小手臂大小), 一般消费者吃一个Burrito是能饱的。

风云君本人买一次能吃两顿。

虽然同样主打健康饮食的Panera bread面包店的价格与Chipotle相差不大,但是量却比Chipotle小很多。普通男性消费者吃饱的话需要花费10美元以上。

麦当劳的一个肉类汉堡倒是三美元以下就能买到,量也比较足,普通消费者花5-6美元就能饱餐一顿,但是在食物的口感和新鲜度上远不如Chipotle。

再者,Chipotle的点餐速度也不是盖的。

在Chipotle,点餐和拿餐是同步进行的,整个过程只需花费大约三分钟的时间,连麦当劳肯德基里点餐后等餐的时间也省去了,对中午休息时间不多的上班族们和不会做饭的大学生非常有吸引力。

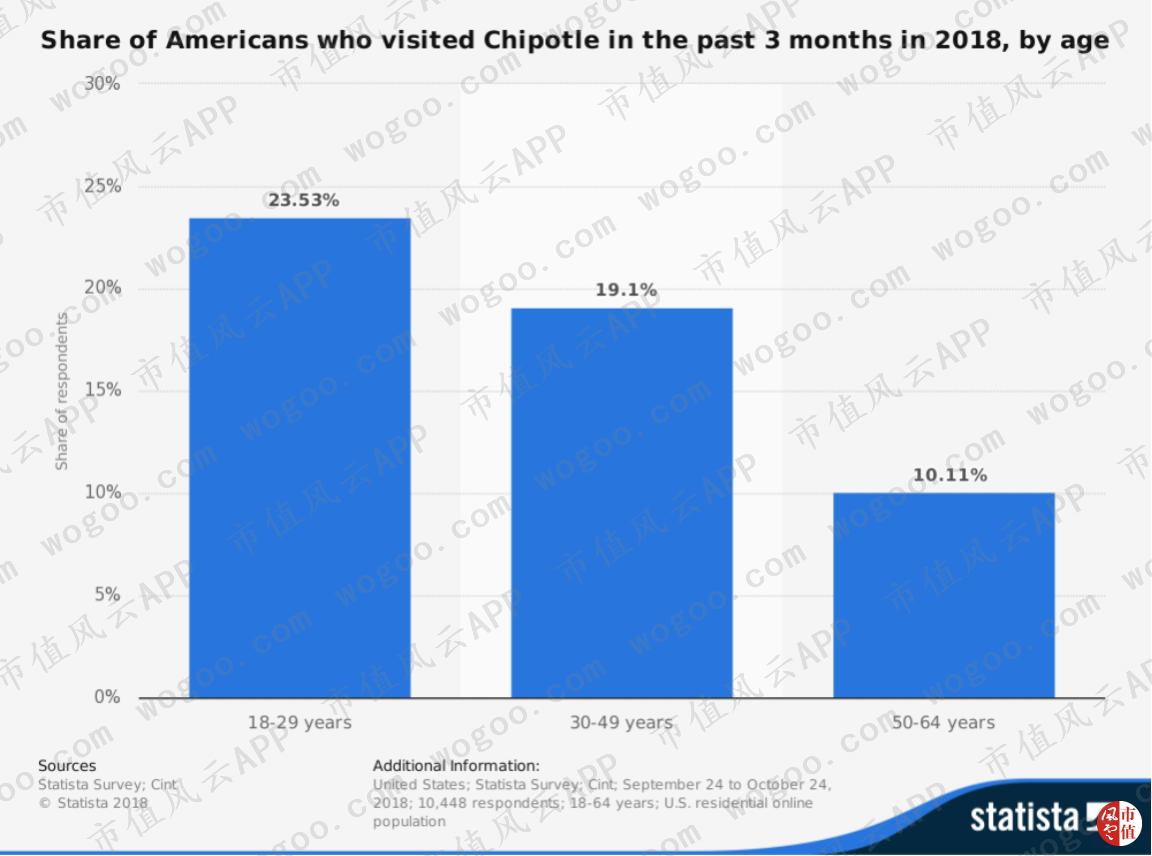

数据为证。据Statistic 2018年的调查, 23.53% 的18-29岁年轻受访者(主要是大学生和上班族)表示在最近三个月内去过Chipotle,占比最高。第二高的是30-49岁人群,他们有19.1%的人表示三个月内去过Chipotle,50-64岁中老年人占比最小。

(数据来源:Statista)

Chipotle还有一个非常大的优势,就是好吃!Chipotle不仅食材新鲜、健康少脂,味道也得到了广泛一致好评。

Chipotle在其年报中表示,店里卖的米饭混合了柠檬汁,肉类和蔬菜都是用调料精心腌制的,烹煮过程很少放油和盐,烤墨西哥玉米薯饼每天两次现炸现卖,酱汁也有甜口、咸口和辣的。不论男女老少,口味轻重,只要是喜欢墨西哥菜的顾客,都能够在店里找到喜欢的味道。

二、命途多舛

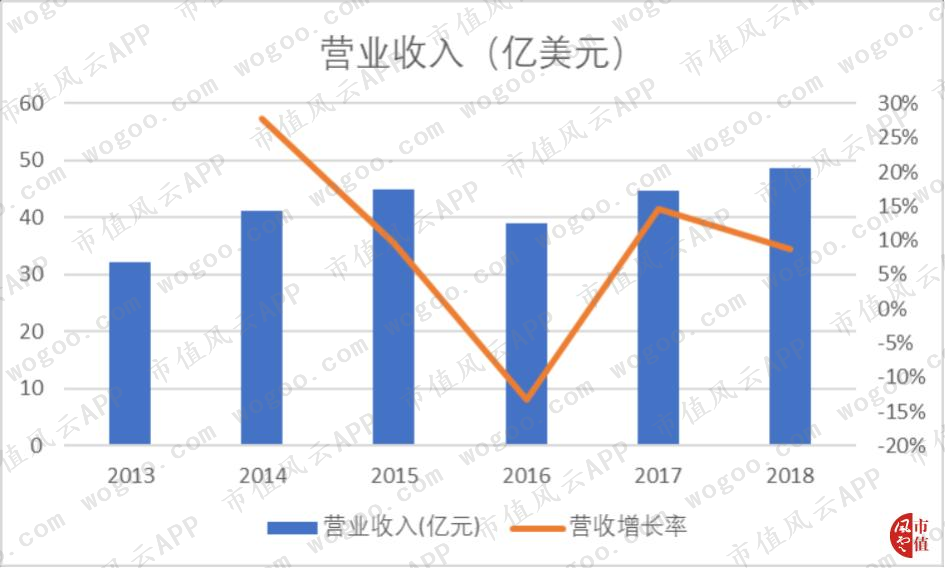

Chipotle 2018年的营业收入为48.7亿美元,同比增长9%。2017年营业收入为44.8亿美元,同比增长15%。但是2016年,Chipotle的营业收入却只有45.0亿美元,较2015年下跌13%,营收增长率首次为负。

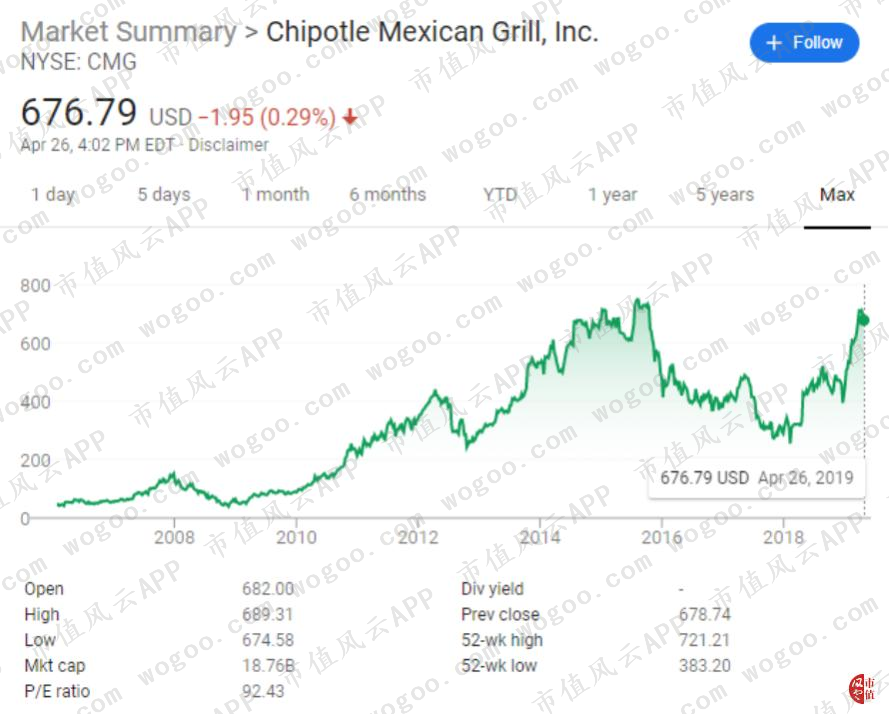

从下图可以看出,Chipotle 2015年时股价最高,为759美元,是IPO时股价的34倍。如果有人在Chipotle刚上市时买入了一定数量的股票(约22美元一股),2015年时已经可以在香车美女的陪伴下躺在被窝里数钱啦!

(数据来源:Google Finance)

营业收入和股价的坍塌源于2015年发生的一件大肠杆菌食品安全丑闻。

先是21岁的大学生Jared Hines于2015年底在西雅图的Chipotle吃饭后感染大肠杆菌,肾功能迅速衰竭。跟着曾在华盛顿和俄勒冈州的Chipotle进食的60多人也感染了大肠杆菌。消费者开始对Chipotle的食物安全产生怀疑。

随后,在2016年,又有来自14个州的500多个人在Chipotle吃饭后感染了诺瓦克病毒和沙门氏菌,将Chipotle又推向了风口浪尖,恐慌进一步被扩散。

Chipotle的管理层Steve Ells 和Monty Moran紧急关闭了43家连锁店,在食品安全专家Samadpour的帮助下,花了大量时间和成本对所有食物进行抽样测验,美国疾病控制和预防中心也开始对Chipotle进行食品安全调查。

福无双至,祸不单行,人们对Chipotle的其他指责也接踵而来。

许多股东认为公司是Steve Ells的一言堂,并且董事们基本年事已高任期又太长。管理层工资也过高,2014年仅Ells和Moran两人便拿走了5700万美金,比麦当劳、苹果和高盛等公司的CEO薪水加起来还要高。

相比之下,Chipotle员工每小时只有9美元工资,股东认为低廉的工资与高层的压榨使得底层员工流动率非常高,伤害了公司的长期发展。

公司股价的股价随着感染事件的发酵开始一路向下,在2018年时跌入低谷,从759美元一路跌至247.52美元。

每年开店数量也开始减少。2018年新开店数量为137家,比2017年新开的183家减少了25%。另一方面,为了缩减开支,Chipotle在2018年宣布将要关闭55-65家不盈利的餐厅。

三、重新出发

虽然现在感染事件已经过去,Chipotle尽其所能的查出并公布了感染源,撤换了前CEO Steve Ells并聘任了Taco Bello的前CEO Brian Niccol(Ells宣布要走当天股价猛涨5%)。

但监管部门仍在对Chipotle进行调查,有一些顾客也仍以在感染事件中被影响为由起诉Chipotle。Chipotle长期以来建立的“健康”定位随着感染事件的发酵逐渐被打破。

2017年Chipotle又发生了信用卡信息泄露事件,一时间又把公司推向了风口浪尖。

为了重新赢回顾客的信任,新CEO Brian Niccol希望通过大力推广品牌、数字化创新、店员训练和翻新旧店的方式来增强在店宾客体验,重新塑造品牌形象。

营销方面,公司确实下了一番苦功。感染事件后,Chipotle总计向超过2000万户家庭邮寄免费优惠券;推出大型品牌推广活动“For real”;开展面向家庭的嘉年华活动;并且制作了Chipotle向来拿手的动画宣传片广告,企图让消费者再一次意识到Chipotle对新鲜食材和顾客关怀理念的坚持。

从图中我们可以看出,2015年Chipotle的营销费用为0.69亿美元,2016年的营销费用陡增至1.03亿美元,同比上涨49%,增幅明显。

接下来的2017-2018年,营销费用继续保持高位,分别为1.06亿美元和1.12亿美元,增长率分别为3%和6%,费用增长又重新趋于平稳。

(数据来源:Statista)

在2018年,公司开始大力发展电子销售。2018年的电子销售额为5.3亿美元,同比增长了42.4%,占总销售额的10.9%。

公司将技术创新和信息系统更新作为这几年的研究重点,倾力打造与维护手机订单和支付平台,建立数字订单取货架和与第三方合作的快递业务。毕竟其他餐饮公司早就开始移动化了,Chipotle还没个APP怎么行。

新CEO Brian Niccol相信通过数字改革,可以使公司能够在不影响主要服务线路吞吐量的情况下完成餐饮或数字/移动订单,从而增加总销售额。

Brian Niccol还相信,数字改革可以帮助公司建立含有顾客订单的大数据系统,以便公司更好的针对客户做营销工作。

除了加大营销力度和数字改革之外,Chipotle还把精力放到了人员培训上。2018年,Chipotle雇佣了一名首席人力官(Chief People Officer),这是Chipotle首次设立这个职位。首席人力官将指导公司已有的七万三千名员工如何更好的服务客户。

除此之外,Chipotle还打算给旗下连锁店都来一次“整容”。

公司打算花费5千万美元,或者说每个店2万美元,将全部现有餐厅装潢一新。公司力图打造更舒适的用餐区域,增加菜单上的食品种类,更好地展示可选择的饮料品种和改善客户移动端点菜体验,希望可以给顾客带来全新的用餐经历。

四、Chipotle的经营和财务分析

1、开店数量分析

截止至2018年底,Chipotle总共拥有2491家美国连锁餐厅。

其中,坐落在商业街街道两头的店铺(也称端店,是区域中最显眼最贵的位置)数量有1605间,商业街中间位置的店铺(下称中位店)数量为348间,独立店铺数量为398间,还有其他位置的店铺140间。

Chipotle一向很注重店铺位置的选择。公司在每开一个店铺之前会找懂行的房地产经纪人和来自内部的房地产战略研究小组研究该地区的人口、商业以及竞争对手的可用信息。根据这些信息建立模型,预计销售数额和目标回报。当预计回报达到要求后,才会选择在此位置开店。

从下面的数据中我们可以看出,开店数量增长最快的是端店。虽然基数最大,但是仍然维持高速增长。以2013年为基准, CAGR达到11%。因为端店在商业街中最为显眼,客流量充足,销售量较大。

中位店的数量增长相对缓慢,以2013年为基准,CAGR为9%,2018年相比2017年只增加了7间。

独立店铺数量最少,增长速度也最慢,以2013年为基准,CAGR仅为4%,在2018年相较2017年还减少了8间。减少的原因是独立店铺费用相对较高,却对收入的提升没有起到很大作用。

Chipotle也在实验其他类型的店铺,比如快餐车。但整体占比只有6%,也没有很快的拉动收入增长。

2、Chipotle的资产特征

Chipotle几乎所有店铺都是租赁的。

![]()

物业租期通常为3-20年,每年以直线折旧法进行折旧摊销。

2018年,租赁房屋与其他资产达到13.8亿美元,占总资产的比例非常达61%。

同期,房屋资产折旧和摊销费用大幅上升,2018年达到2亿美元,同比上升25%。折旧摊销费用占收入的比重也从2017年的3.6%上升至4.2%。

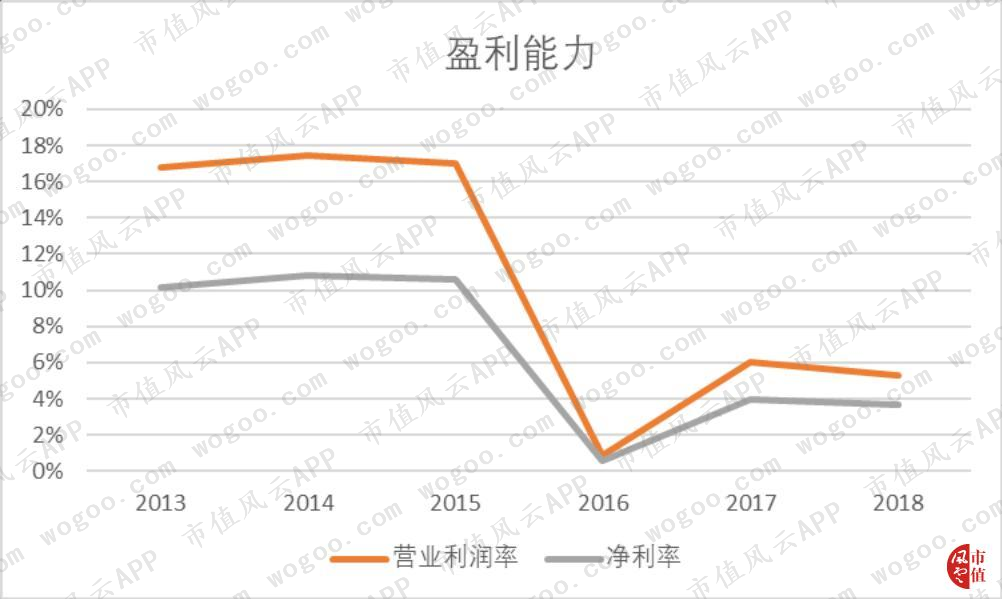

3、盈利能力分析

2018年Chipotle的营业收入为48.7亿美元,相较2017年的营业收入44.8亿美元增长9%。增长的原因有二:第一个是新店,第二个是食品单价上浮4%,导致旧店同比收入增长。

![]()

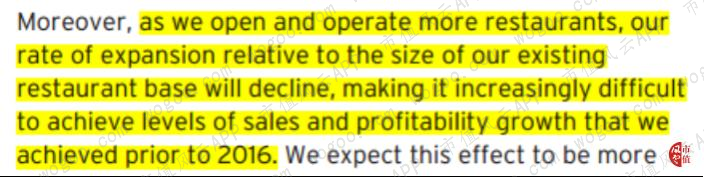

Chipotle在年报中还表示,随着公司开设和运营更多的餐厅,公司在现有餐厅基础规模下的扩张速度将会下降,加之开店数量相较前几年也在变少,这使得公司再想实现2016年前的销售业绩增速不那么容易。

2018年营业利润为2.58亿美元,相较2017年的营业利润2.71亿美元下跌5%。2018年的营业利润率为5%。

虽然公司2018年营业收入相较2017年增长9%。以2013年为基准,CAGR也为9%。但是营业费用增长的更快,导致了营业利润稍有所下滑。

增长较大且占比较高的营业费用包括食品、饮料、包装费用,以及人工成本。

![]()

2018年,食品、饮料、包装费用达到16亿美元,占营业费用的35%,同比增长4%。以2013年为基准,CAGR为8%。可以看出,该部分成本控制较好。

2018年,人工成本为13.3亿美元,占总营业费用的29%,同比上涨了10%,以2013年为基准,CAGR为12%。人工成本增加是因为员工工资有所提升。

![]()

2016年,由于受到我们前面讲到的食品安全事件影响,营销成本增高、关店导致资产处置损失增大等,公司营业利润仅为0.35亿美元, 相较2015年同比下降95%,营业利润率也跌至1%。

4、运营效率

从下图中可以看出,Chipotle的应收账款、存货和应付账款周转天数都基本保持稳定,现金循环周期也因此变动不大,为-3天,这也显示了公司经营活动现金流稳定,风险较低。

仅以存货周转天数为例,自然是越小越好,因为这说明存货卖出快、占用资金少。Chipotle的存货周转天数为2天,是因为Chipotle主打新鲜食材,食材保质期短,必须尽快卖出。

(数据来源:Chipotle财报,市值风云)

与同为快餐的麦当劳和同为连锁墨西哥餐厅的El Pollo Loco作对比,Chipotle的存货周转天数与现炸现卖的麦当劳一致,皆为2天。El Pollo Loco的存货周转率相对较慢,为7天。

(数据来源:各公司财报,市值风云)

因为总资产相对较小,为22亿美元,公司总资产周转率较高,为2.3。而麦当劳因为资产总值较大,总资产周转率只有0.6。

(数据来源:各公司财报,市值风云)

5、资产负债分析

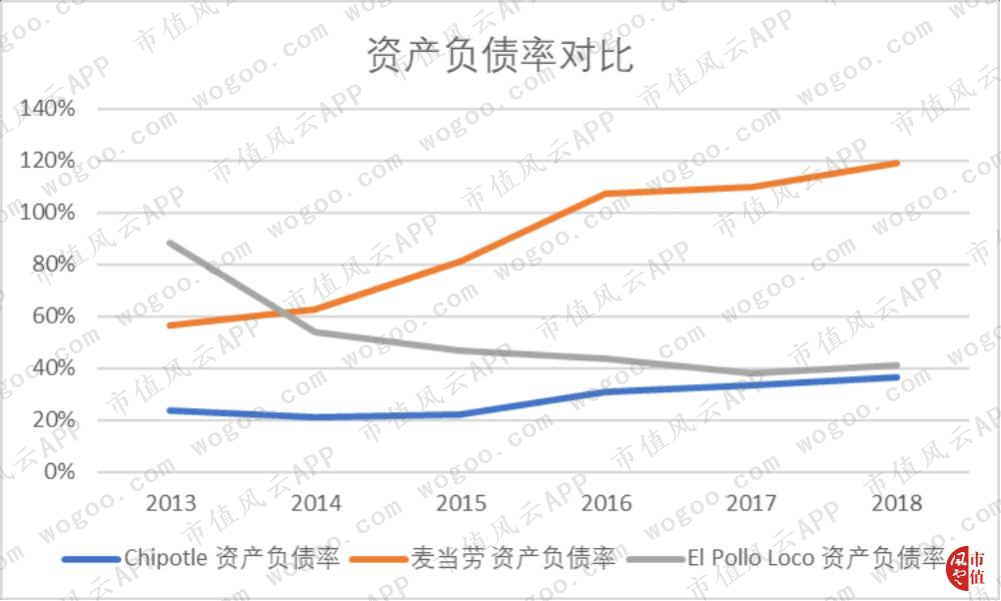

公司没有任何长期负债。主要负债均为短期经营性负债。

2018年,公司资产负债率达到36%,同比上升9%。一方面是应付员工薪酬大幅上升,另一方面是信用卡信息泄露官司和正在进行的感染事件官司使得公司计入更多的应计负债。

相比较而言,麦当劳2018年的资产负债率为119%, El Pollo Loco的资产负债率为41%,都比Chipotle的资产负债率要高。

(数据来源:各公司财报,市值风云)

6、投资回报和现金流分析

Chipotle 2018年的ROE为13%,较2017年没有变化。相比麦当劳波动幅度较小,且公司ROE目前高于麦当劳和El Pollo Loco的ROE。

麦当劳ROE为负的原因是其股东权益为负,麦当劳每年的自由现金流充沛,足以支付利息开支并拥有大举借债疯狂回报股东的底气。

相反,El Pollo Loca则是因为净利润为负,经营情况不很乐观,从而导致ROE为负。

2018年,公司ROIC为9%,与2017年相近。在可比公司当中,公司表现低于麦当劳的19%,高于El Pollo Loco -2%的ROIC。

Chipotle 2018年的经营活动现金流为6.2亿美元,自由现金流为3.6亿。

Chipotle没有现金分红的习惯,但是每年都会进行股份回购。2018年,公司回购股份耗资1.6亿美元,2019年,公司又宣布将回购1亿美元。

公司在2018年回购股份占自由现金流的比值为44%,证明公司回购股份相对克制。

值得一提的是2016年,公司耗资8.4亿美元回购股份,而当期自由现金流仅为0.6亿,说明当时公司回购股份的资金主要并非来源于经营活动。

(数据来源:Chipotle财报,市值风云)

结语

随着时间流逝,Chipotle渐渐从4年前的感染事件中摆脱出来,营业收入和利润也开始回归正轨。

公司在2018年也聘任了新的管理层,希望通过一系列的营销活动重塑品牌形象。

公司到底能不能够再现当年的辉煌呢?让我们拭目以待吧。

回复

回复