会员

会员 下载APP

下载APP

近两天,一家正在发行中的科创板公司上纬新材(688585.SH,以下简称“公司”)成功引起了风云君的兴趣,公开信息显示:

上纬新材在采用询价方式确认发行价格时,超过90%的网下配售对象不约而同报同一价格2.49元/股,这一报价是上纬新材投价报告价格下限11.24元/股的22.15%,相当于打了两折,快打到脚脖子了。

而两块四毛九又是一个玄而又玄的数字:

锁定了2.49元/股的发行价格后,上纬新材总市值约10.04亿元,勉强超过其选择的“预计市值不低于人民币 10亿元”科创板上市标准;

《证券发行与承销管理办法》要求剔除网下申报报价中最高的部分,且剔除部分不得低于所有网下申购总量的10%。由于超过90%的网下配售对象都报价2.49元/股,那意味着剩下的人报价再高,统统都会被计入剔除部分,属于无效报价。

两块四毛九,少一分钱,上纬新材发行失败;多一分钱,网下配售对象直接丧失配售资格。

市场不少观点认为,上纬新材这一个例终将会成为普遍现象,随着注册制新股供给侧改革的推进,爆炒新股终成历史。

也有观点认为,资本裹挟的利益集团私下勾搭,默契配合,既能让上纬新材刚好发行成功,又能把发行价压到最低,为后续在二级市场热炒新股、攥取暴利奠定基础。

欢迎走入今天的市值风云刨根问底拦不住节目。老规矩,风云君不站队,用数据说话。

一、无实控人外商投资企业,扣完发行费仅募资七千万

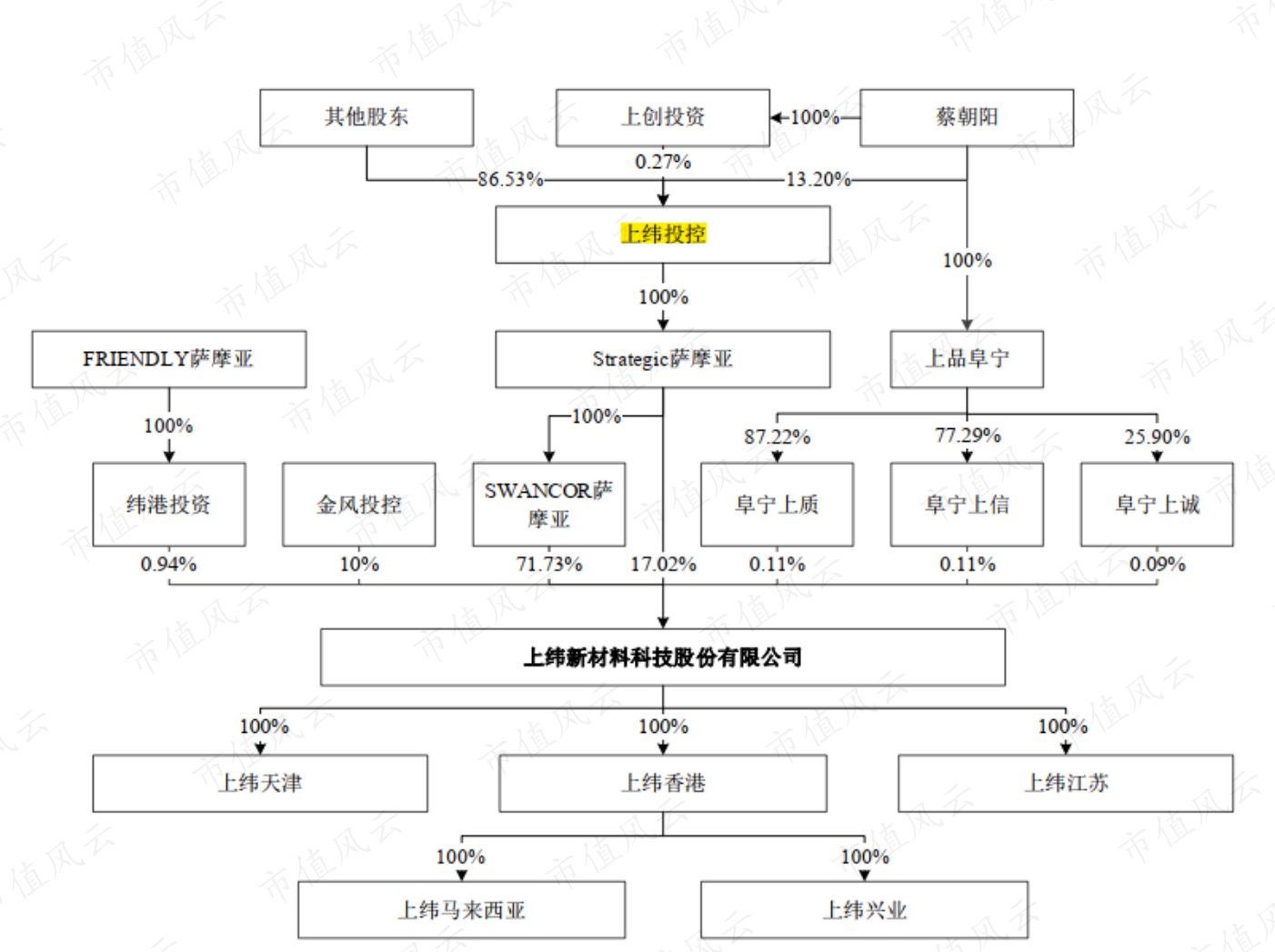

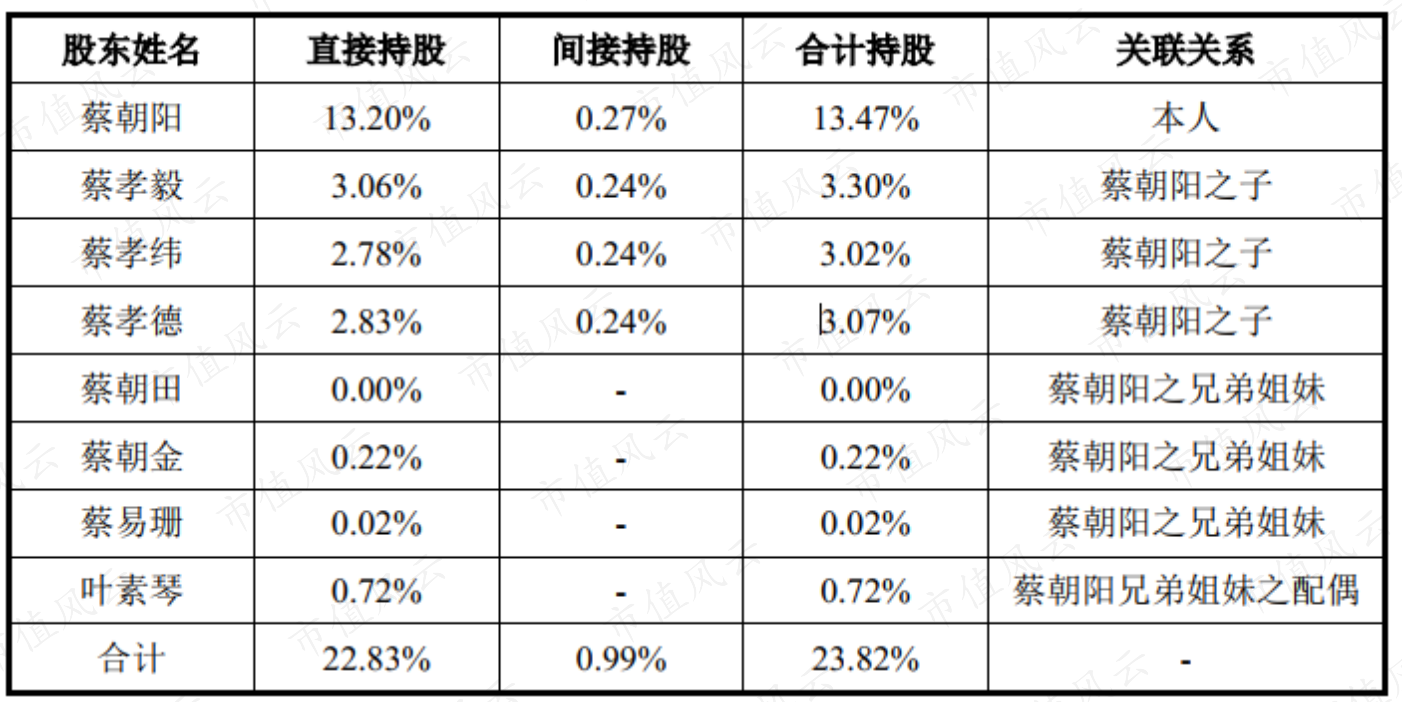

1992-2000年,上纬新材的创始团队在台湾地区完成技术积累后,于2000年在上海成立上纬新材,公司属外商投资企业。本期发行前,公司间接控股股东上纬投控合计持有公司88.75%的股权,具体持股关系如下图:

上纬投控是台湾地区上市公司(3708.TW),台湾老板蔡朝阳及其亲属合计持有上纬投控23.82%股权,但他们均表示将独立行使股东权利,因此上纬投控不存在实际控制人,这也直接导致了公司不存在实际控制人。

(蔡朝阳及其亲属持股上纬投控情况说明)

上纬新材的主要产品为环保高性能耐腐蚀材料、风电叶片用材料、新型复合材料的研发、生产和销售。近三年,三类产品合计贡献了公司88.18%、92.29%和92.96%的收入。

按照2.49元/股的发行价估计,上纬新材募资总额只有1.08亿,募资净额只剩7,004万,创下科创板募资最低的新纪录。

二、竞争对手主要为欧美日跨国公司,市场份额均排名世界前五

上纬新材主要竞争对手均是欧洲、日本、美国等跨国企业,从这个层面来看,科技含量挺足的。

1、环保高性能耐腐蚀材料系列

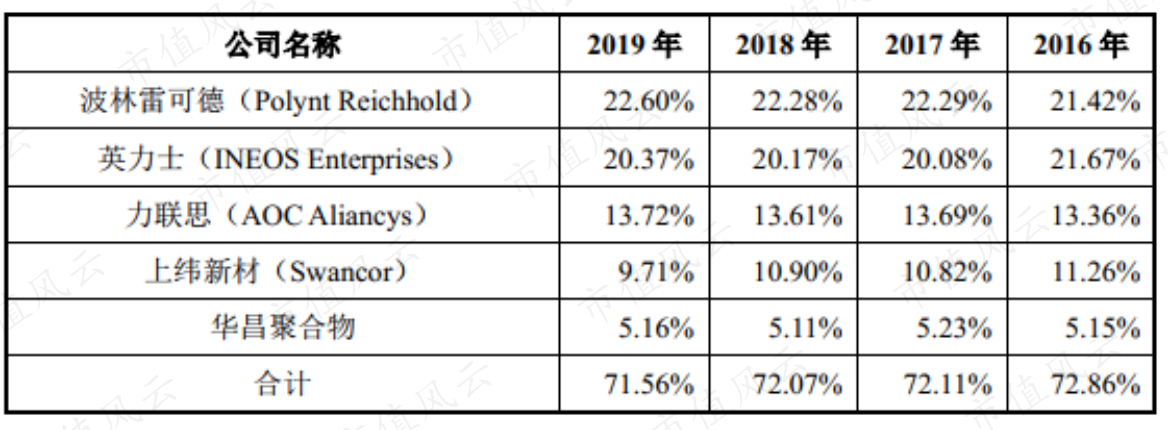

该业务对应产品主要为乙烯基酯树脂、特种不饱和聚酯树脂,目前公司已是亚洲最具规模的乙烯基酯树脂制造商之一。

公司乙烯基酯树脂市场份额连续四年世界第四,国内第一,但是在前五名中市占率下滑较为明显。2016至2019年,分别为11.26%、10.82%、10.90%、9.71%。

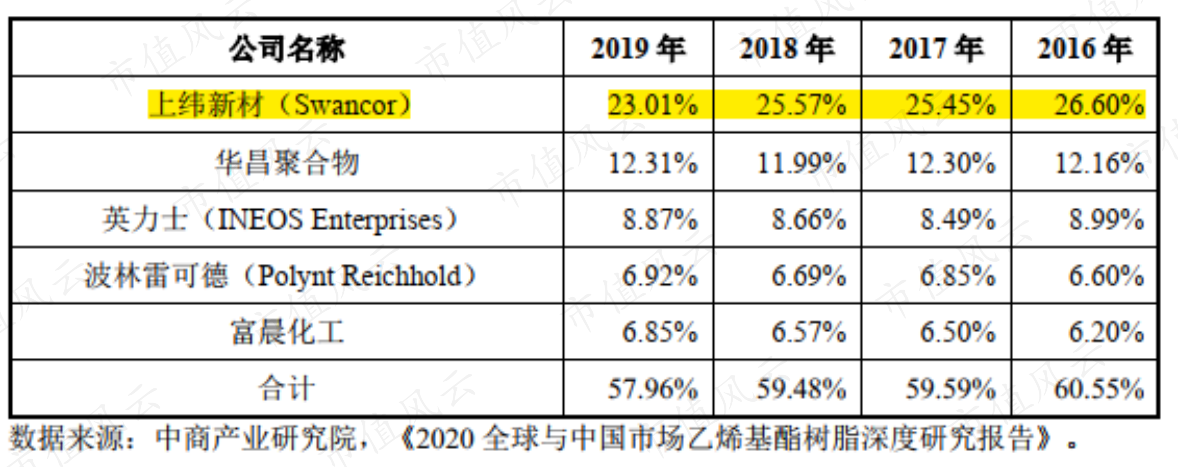

2016至2019年,上纬新材在国内的市场份额连续四年排名第一,分别为26.60%、25.45%、25.57%、23.01%,同样有所下滑。

上纬新材无论是在国际还是国内市场排名均非常稳定,但当前的市场份额都出现了下滑,值得关注。受此影响,2019年,业务营收5.51亿元,为近3年最低。

2、风电叶片用材料

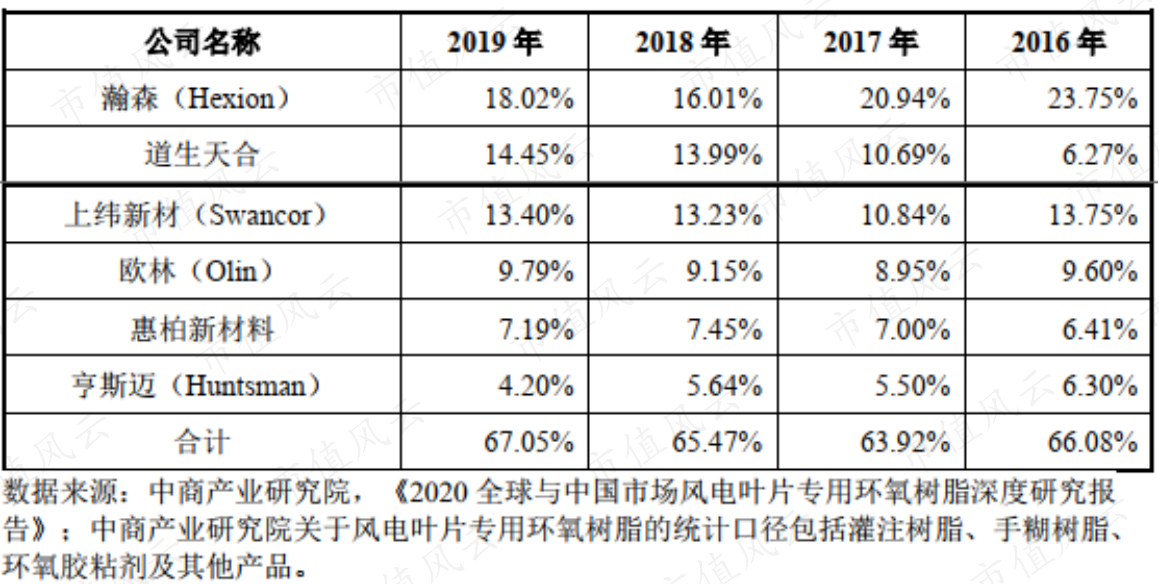

上纬新材风电叶片用材料系列产品主要包括灌注树脂、手糊树脂、模具树脂、胶粘剂、风电叶片大梁用预浸料树脂、风电叶片大梁用拉挤树脂等,连续四年市场份额稳定。

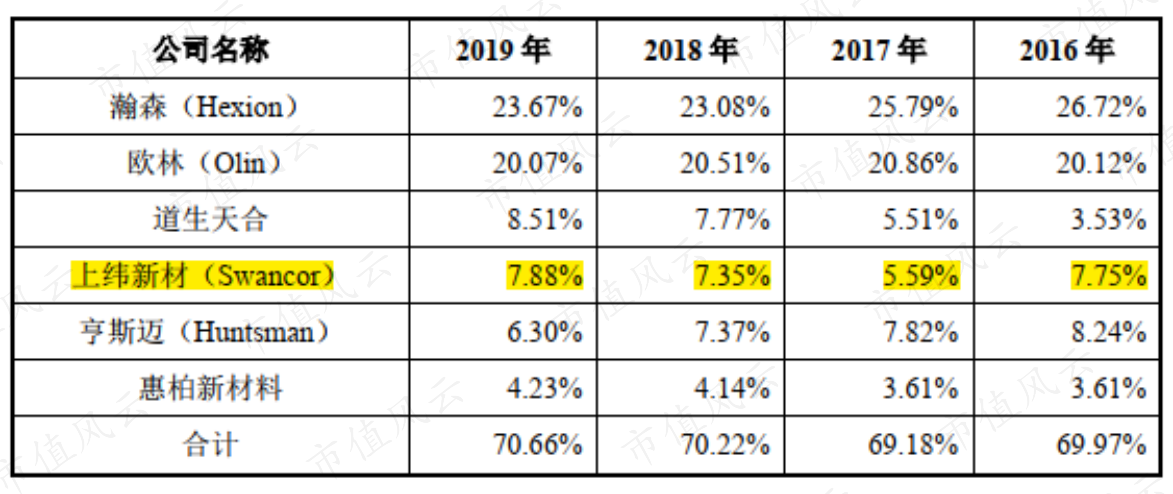

2016至2019年,公司在全球风电叶片专用环氧树脂产量市场份额排名第四位,分别为7.75%、5.59%、7.35%及7.88%。

同期,产品在国内市场份额排名第三位,市占率分别为13.75%、10.84%、12.23%及13.40%,同样相对稳定。

在市场份额相对稳定的情况下,风电叶片用材料营收由2017年的2.99亿元增长至2019年的6.57亿元,营收翻倍,这主要是因为从2014年开始全球风电重回发展轨道。

从全球风电累计装机容量的角度看,2012年至2018年仍然保持13%的年均复合增长率。而2018年,我国既是全球第一大风电装机国,又是全球第一大新增装机国,存量和增量都比较理想。

三、从毛利率对比来看看竞争力

在招股书中,上纬新材还提出双25%的目标:

在风电叶片材料领域将以取得 25%以上全球市场占有率;

在环保耐腐蚀领域将以取得 25%以上亚洲市场占有率为目标。

目前来看,愿望是很美好,但估计要走很长的路。拿风电叶片材料领域来说,即便是目前排名第一的瀚森,2019年全球占有率也不过23.67%。

毛利率充分体现了一家公司的竞争能力,与同行相比,上纬新材毛利率如何呢?

1、与可比公司比,毛利率低于行业均值

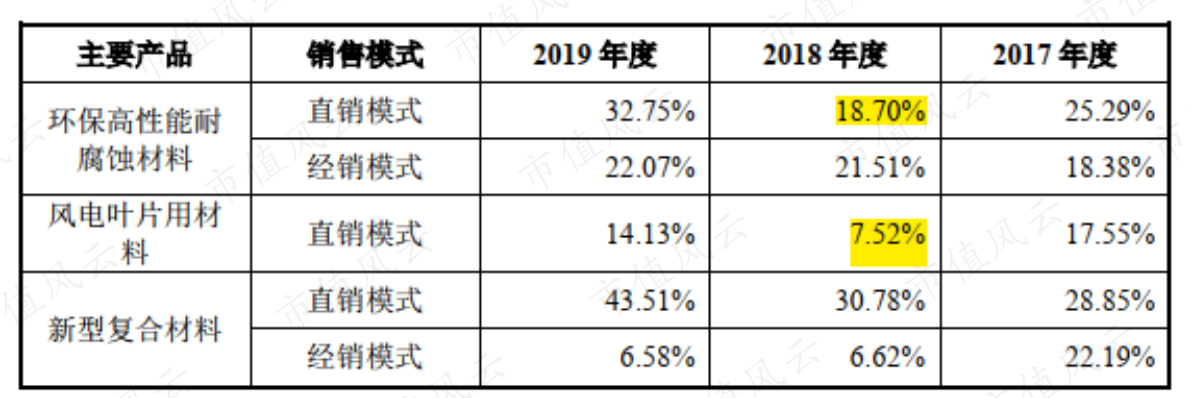

与上文提到的同行相比,上纬新材环保高性能耐腐蚀材料毛利率与行业均值相比,除了最新的2019年外,其余两年都低于行业平均值。而风电叶片用材料毛利率在过去三年都明显低于可比公司,如下表:

关于2018年风电叶片用材料异常毛利率后文会再分析。

值得注意的是,上述公司均为境外综合型化工产品制造商,产品谱系庞杂,从整体毛利率分析有一定的借鉴意义,但可比性并不强。

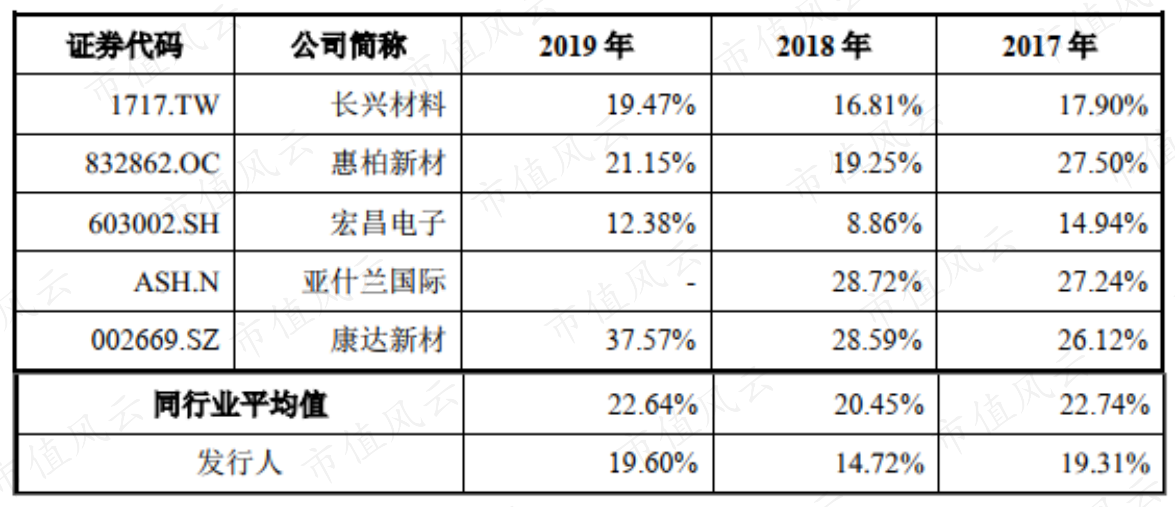

招股书中,上纬新材列举自认为可比的5家上市公司,结果如何呢?

2、与自认可比公司比,毛利率仍偏低

有意思的事,上纬新材整体毛利率也低于其自认为可比企业的行业均值,可比公司中,仅优于主板上市公司宏昌电子。如下表:

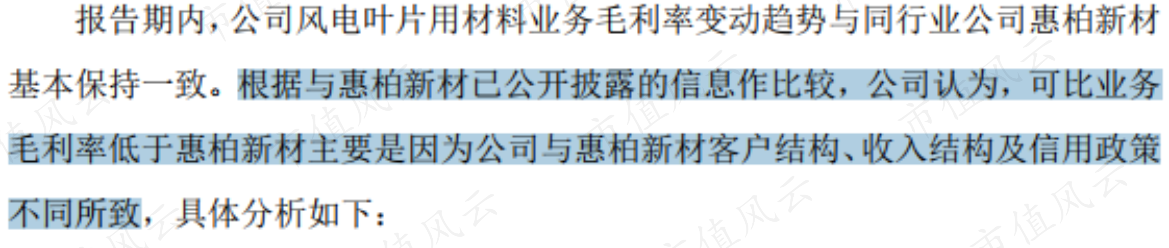

尤其是新三板挂牌公司惠柏新材,上纬新材的风电叶片用材料毛利率虽然变动趋势与其一致,但相差较大,近3年毛利率相差均超过7个百分点。

上纬新材也承认与惠柏新材毛利率的差距,并表示主要是客户结构、收入结构及信用政策不同所致。

从毛利率角度来看,上纬新材竞争优势并未通过毛利率体现出来。

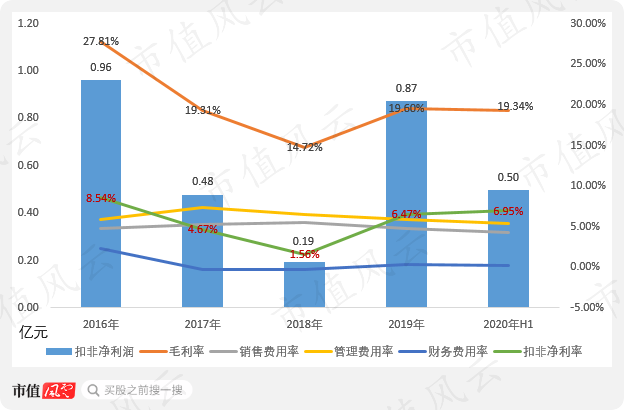

3、原材料价格波动是主因,客户竟然不同意涨价

从下图可以看出,毛利率波动对上纬新材的盈利能力起着极其重要的作用。毛利率的波动曲线基本就是扣非净利率的波动曲线,三大费用率相当稳定。

(注:管理费中包含研发费用)

由于毛利率的不稳定,2018年扣非净利润甚至不足2,000万,难免让投资人心里不踏实。

(1)原材料价格上涨是毛利率下降主要原因

上文提到,2018年毛利率波动主要是受风电叶片用材料影响产生的,具体什么原因呢?

根据招股书,主要是原材料成本快速上涨且涨幅较大,虽然公司产品也调价,但不及成本持续上涨速度。

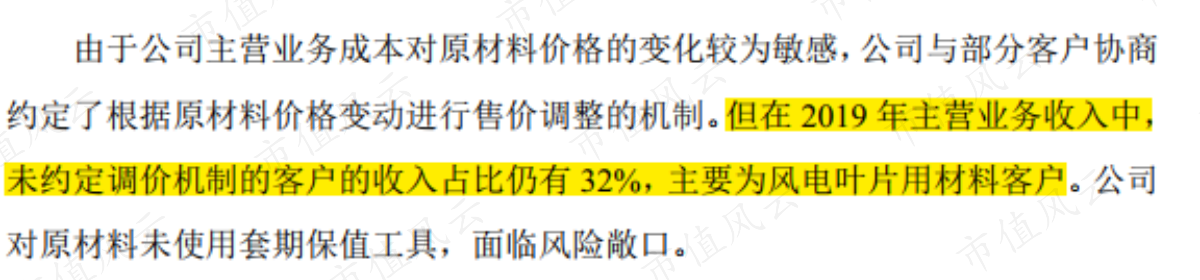

公司招股书也主动提及原材料价格变动对公司盈利的重要性,并与客户约定调价机制,即原材料涨价我也涨价,但直到2019年,占总收入32%,对近几年毛利率影响最大的风电叶片用材料产品客户未约定调价机制,而该产品2019年收入贡献是48.70%。

换言之,约65.71%的风电叶片用材料产品客户未约定调价机制。

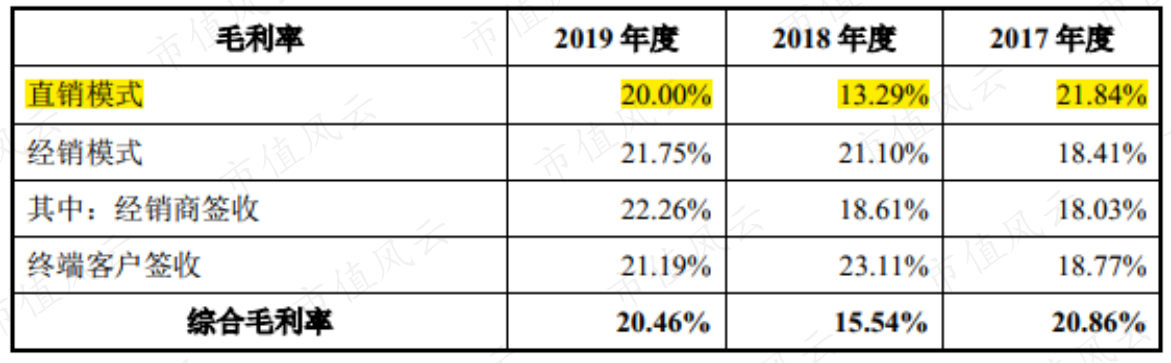

(2)客户不同意同步调价,直销一度比经销毛利率还低

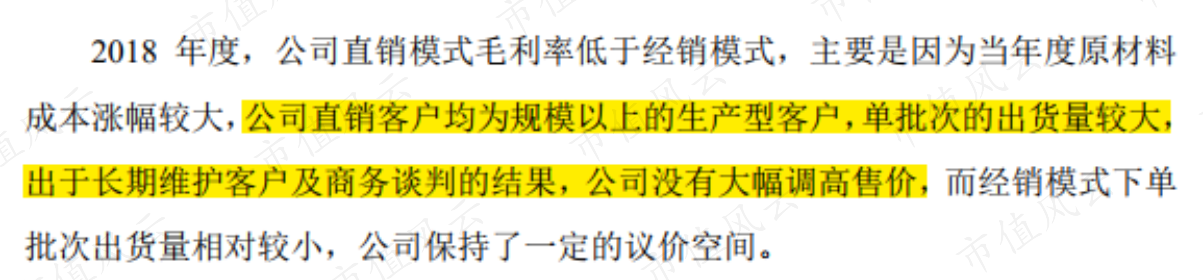

由于原材料涨价而客户不同意涨价,上纬新材2018、2019年连续2年直销业务毛利率比经销业务还低,可以说亚历山大。

一般来说,因为经销商承担当地渠道拓展、客户维护、产品运输工作,直销模式毛利率是高于经销模式的。

分产品来看,2018年环保高性能耐腐蚀材料直销毛利率低于经销模式,主要是跟客户谈判后没有实现涨价。

无法把额外成本转嫁给下游,也说明公司所处的行业地位偏弱。

四、产业链上下游中议价能力偏弱

如何评判产业链中的溢价能力呢?风云君认为只有一个指标:公司在购、销环节的占款能力。

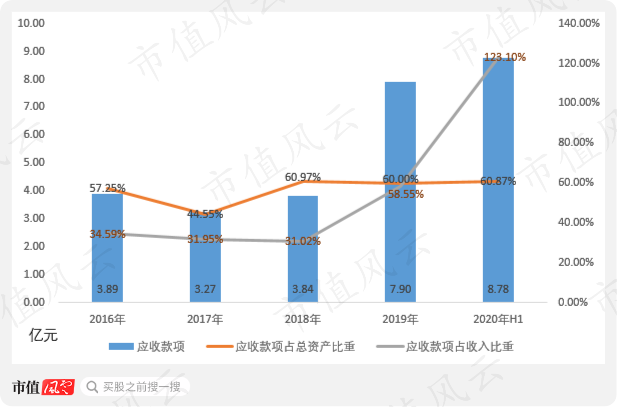

1、下游欠款越来越多

近几年,应收账款占收入比重逐年上升,由30%上升到约60%,这说明对下游客户而言,上纬新材议价能力是比较弱的,如下图:

(注:2020年上半年收入只有半年,所以占收入比重变化大)

而上纬新材应收款项占总资产比重逐年上升,近3年稳定在60%左右,即6成的资产都是下游客户欠款。

与应收账款直接相关的坏账计提会侵蚀利润,而应收暂时无法收回,势必需要借钱来维持周转,也就势必会产生利息,虽然现阶段上纬新材坏账和利息支出均较低,但未来是否还能保持乐观呢?尤其是考虑到公司的募资金额。

当然,如果可以把下游客户的占款同步传导至上游,也会缓解资金压力,上纬新材做到了吗?

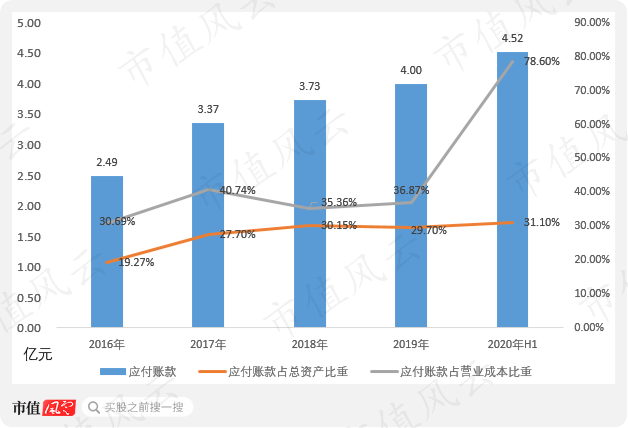

2、上游的钱该付还得付

很遗憾,并没有,从应付账款占总资产比重来说,2017至2019年基本稳定;从应付账款占营业成本比重来看还略有下降,也就是说上游的钱不好欠。

(注:应付占营业成本比重2020年上半年同样原因,不再赘述)

如果用一句话概括,上纬新材在产业链中的地位还是比较弱。

小结

综合来看,上纬新材的产品技术含量不错,主要直接面向欧美日企竞争,在同行中的市场占有率也名列前茅。

但从目前毛利率及经营占款能力来看,并不能支撑公司强大竞争力的预设。相反,公司在产业链中议价能力较弱,上游原材料涨价却没法儿跟,还被客户压着大量的应收账款,日子也并不轻松。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复