会员

会员 下载APP

下载APP

回复@人生不过一场康波 :哈哈,你说的对,我倒不是说气温和用电量成反比,我是说需要用到热力的区域对应的发电需求不大(因为大部分这些区域刚好经济发展不足),因此对于整体的电力需求安排不构成决定性影响,这属于小因素。 //@人生不过一场康波 :回复@嘿呀嘿嘿嘿呀嘿 :你逻辑不对,区域用电量和当地气温不是互为因果关系的,否则内蒙用电量要远低于海南。用电量的核心是经济发达程度和产业结构。按你的逻辑,刚果用电量要高于英国。

回复@人生不过一场康波 :哈哈,你说的对,我倒不是说气温和用电量成反比,我是说需要用到热力的区域对应的发电需求不大(因为大部分这些区域刚好经济发展不足),因此对于整体的电力需求安排不构成决定性影响,这属于小因素。 //@人生不过一场康波 :回复@嘿呀嘿嘿嘿呀嘿 :你逻辑不对,区域用电量和当地气温不是互为因果关系的,否则内蒙用电量要远低于海南。用电量的核心是经济发达程度和产业结构。按你的逻辑,刚果用电量要高于英国。

展开全文

电力(S410100.BK)

评论

评论 点赞

点赞 收藏

收藏

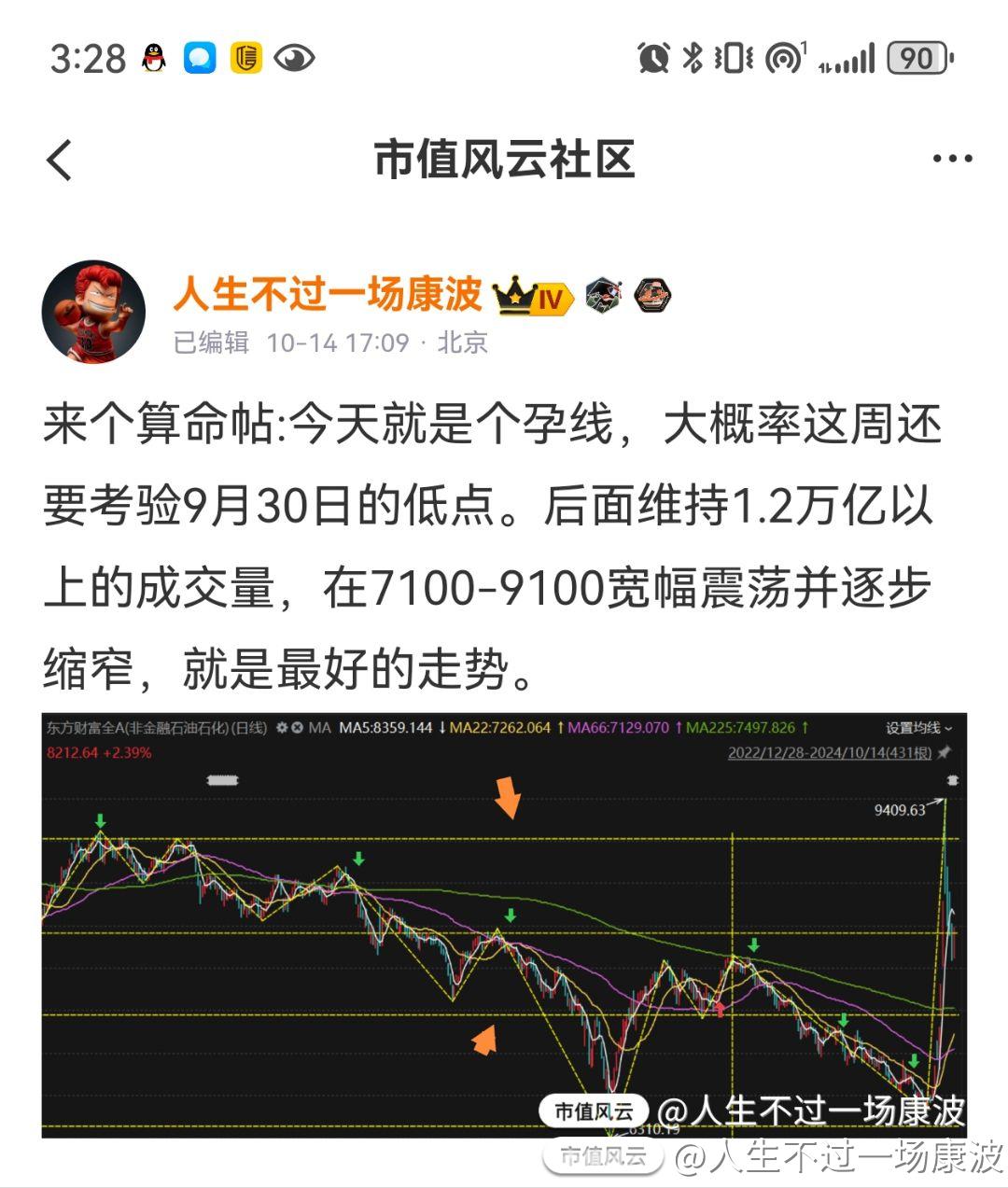

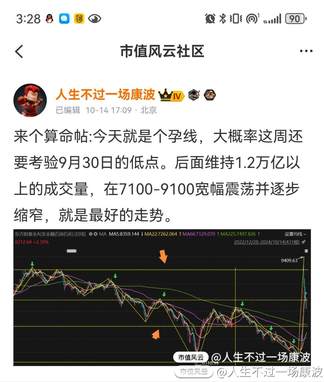

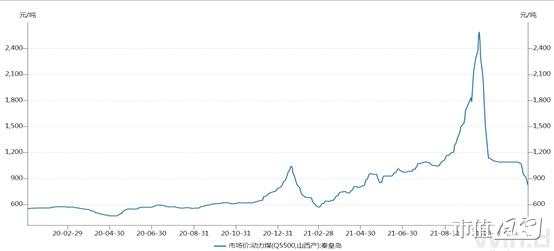

回复@人生不过一场康波 :寒冷地区的用电量其实还是很少的  查看图片 //@人生不过一场康波 :回复@嘿呀嘿嘿嘿呀嘿 :北方热力需求是刚性的,并且有公益属性。东三省和西北相当地区的火电在本地电力完全无法消纳的情况下,供暖季仍要满负荷发电。储能的利润是靠价差和充放次数,没充放次数 ,一年充满放一次,储能就没有任何意义。

查看图片 //@人生不过一场康波 :回复@嘿呀嘿嘿嘿呀嘿 :北方热力需求是刚性的,并且有公益属性。东三省和西北相当地区的火电在本地电力完全无法消纳的情况下,供暖季仍要满负荷发电。储能的利润是靠价差和充放次数,没充放次数 ,一年充满放一次,储能就没有任何意义。

回复@人生不过一场康波 :寒冷地区的用电量其实还是很少的 查看图片 //@人生不过一场康波 :回复@嘿呀嘿嘿嘿呀嘿 :北方热力需求是刚性的,并且有公益属性。东三省和西北相当地区的火电在本地电力完全无法消纳的情况下,供暖季仍要满负荷发电。储能的利润是靠价差和充放次数,没充放次数 ,一年充满放一次,储能就没有任何意义。

展开全文

火电(W040307.BK)

评论点赞3收藏

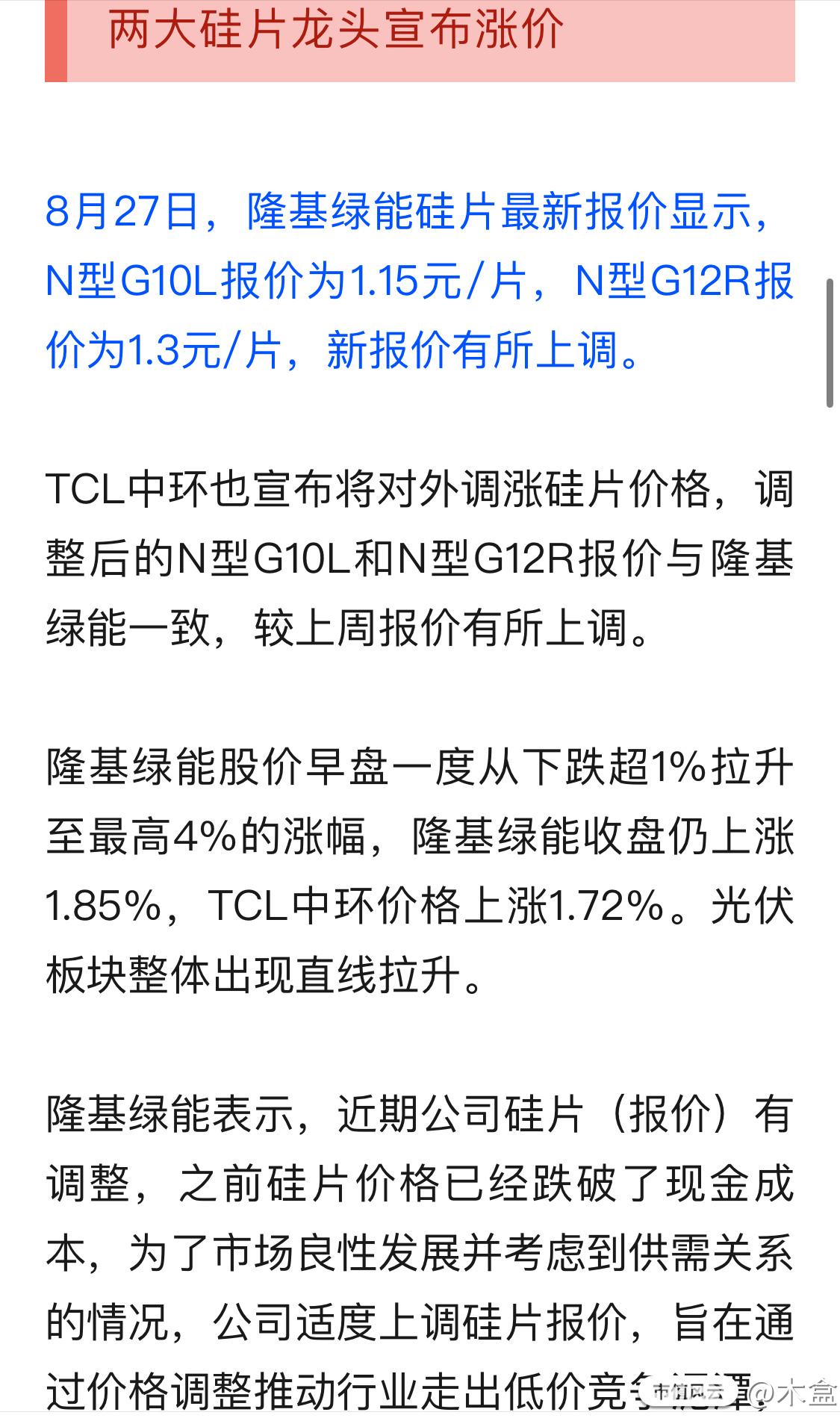

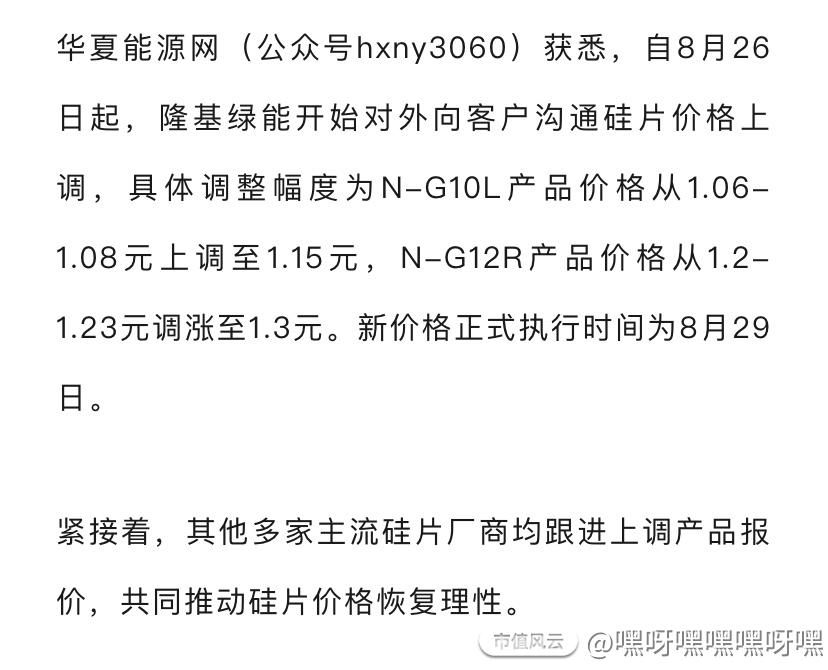

只有巨头的联合控价,才是卷死中小的正道。价格以后会在一个巨头盈亏平衡或者微盈,而中小持续失血的状态维持。如果需求端没有超出预期,只怕这轮出清会是一个特别漫长的冬天。

不过这样的话,中小和背后的金主就尴尬了,希望能够正视现实改割肉割肉,而不是拿起反垄断之类的大棒……

既然有人打样了,其他环节应该知道怎么做了,硅料环节赶紧学起来。

只有巨头的联合控价,才是卷死中小的正道。价格以后会在一个巨头盈亏平衡或者微盈,而中小持续失血的状态维持。如果需求端没有超出预期,只怕这轮出清会是一个特别漫长的冬天。

不过这样的话,中小和背后的金主就尴尬了,希望能够正视现实改割肉割肉,而不是拿起反垄断之类的大棒……

既然有人打样了,其他环节应该知道怎么做了,硅料环节赶紧学起来。

展开全文

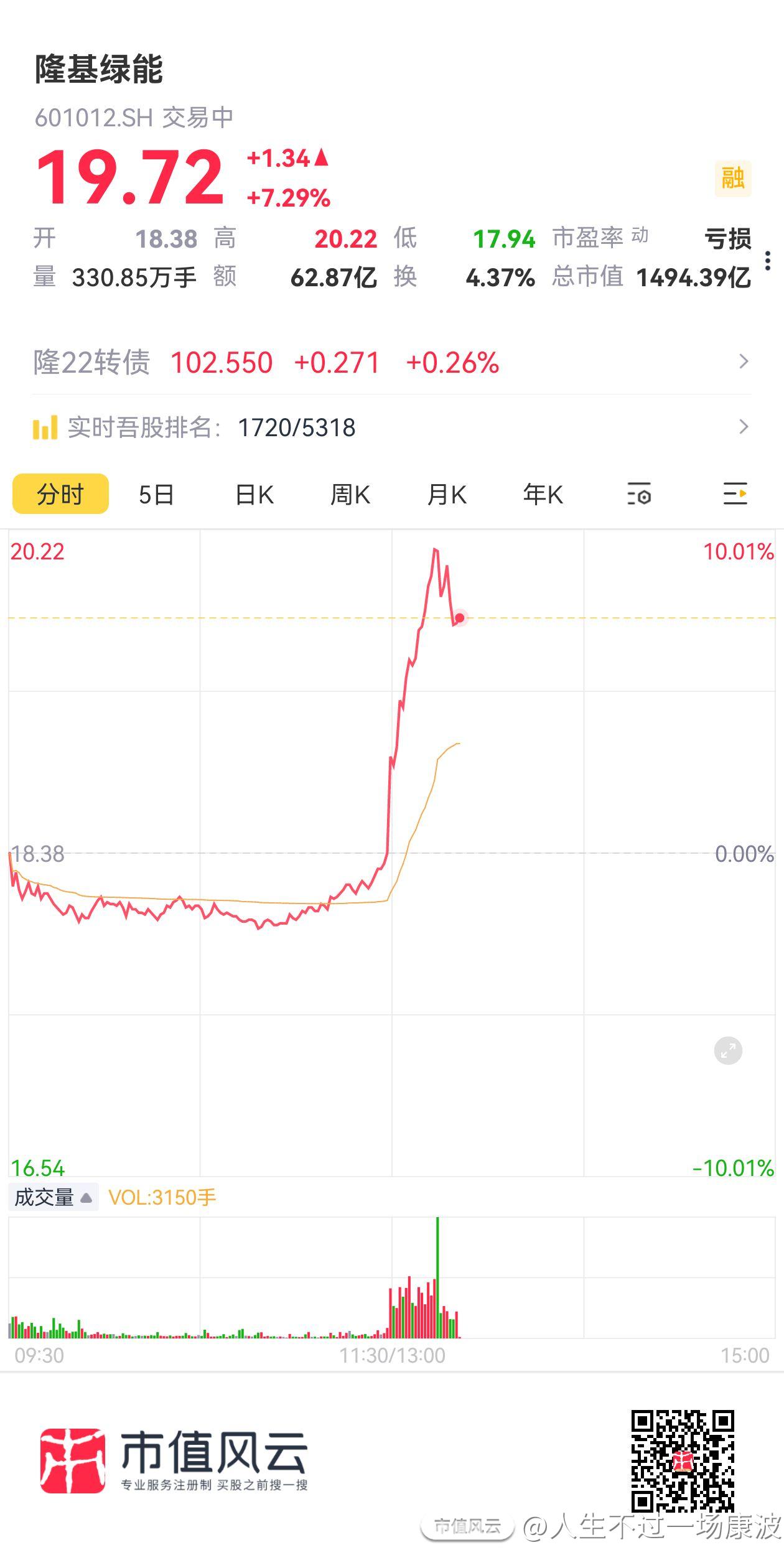

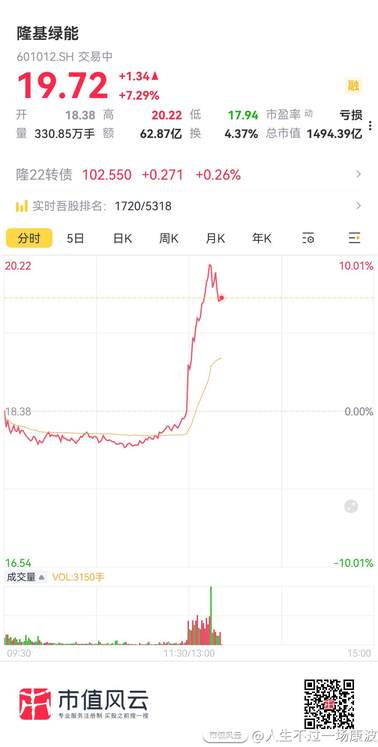

隆基股份(曾用名)(601012.SH)

评论1点赞10收藏

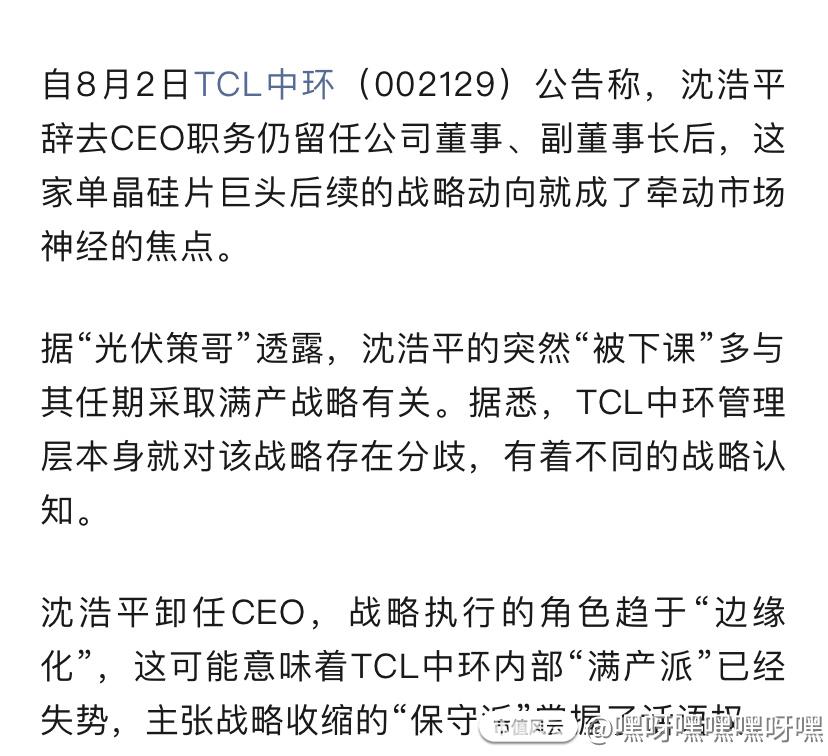

只能是拖延尾部企业出清节奏,这消息你说是利好还是利空?不好说!

只能是拖延尾部企业出清节奏,这消息你说是利好还是利空?不好说!

展开全文

从产业调研看,国内方面考虑到消纳红线潜在提高的可能性,预计国内光伏装机增速有望达10-20%(头部光伏组件调研交叉验证),有望超预期;

欧洲方面库存加速出清,需求起量;而北美需求一直是我们认为超预期的方向,看好需求超预期下重点推荐见底辅材机会:

福斯特:胶膜跟随粒子价格进入上行期,盈利有望环比提升

胶膜跟随粒子进入涨价区间,盈利有望环比提升:EVA粒子价格年初以来见底回升,上周胶膜价格调涨5-10个百分点,成功传导粒子端成本上升压力;价格上行期胶膜盈利有望环比提升,因为胶膜价格上行的同时伴随粒子成本加权平均数的降低。

往后看,随行业需求旺季到来,胶膜有望跟随粒子价格进一步上行,带动胶膜盈利进一步改善。

看好福斯特依靠技术、采购和资金优势,与二三线持续维持盈利差。预计公司24年胶膜出货26亿平,单平净利0.8元,叠加其他业务对应全年净利润24亿元,PE 23X;预计25年净利润30亿元,PE 18X。

福莱特:行业供给增速进一步放缓,供需格局可能扭转

行业新增供给增速进一步放缓:去年新政策出台以来行业点火节奏显著放缓,去年下半年仅有信义、旗滨和彩虹等少数几家企业有新点火产能,今年新点火的主力预计也是福莱特、信义和旗滨等头部企业。

若需求超预期,供需格局可能扭转:全年来看,全球光伏玻璃有效产能预计在11万吨左右,对应可满足组件生产600GW左右,若需求超预期,可能出现供不应求情况。

预计福莱特24年光伏玻璃出货12亿平,单平净利2.5元,对应公司全年净利润31亿元,PE 20X;预计25年净利润37亿元,PE 17X。

评论点赞3收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验