会员

会员 下载APP

下载APP

2021年能源行业波澜起伏,大概有这么几件事。

1、基础能源品价格走高

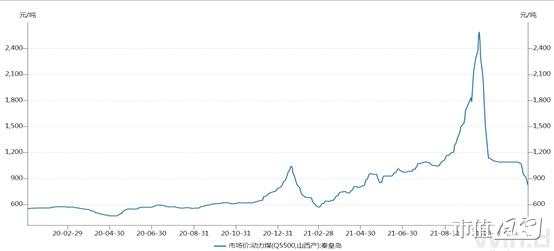

2020年由于新冠疫情爆发,国内煤炭企业复工复产缓慢,国内供给受限的情况下,进口煤炭产量大幅增加;

从国际环境看,受疫情影响美国开启无限量QE,并通过美元的全球性将流动性在全球范围内扩散,通常来说,短期内大量的流动性释放将造成通货膨胀,特别体现在大宗商品的价格大涨;

从国内情况看,2021年整体疫情维持了良好的可控格局,经济呈现恢复性增长,整体前高后低,而随着经济的复苏,对于电力、冶炼等基础能源的需求有所增长;

从供给端看,我国实施煤炭领域的供给侧改革已久,煤炭供给整体弹性有限,2021年受煤管票(煤炭销售管理票,合法煤炭销售的凭证)、安全检查影响,全年的煤炭产量较去年小幅下降,造成国内供给紧张,而这种情况下,2021年7月-11月我国煤炭进口受到严格管制。

综合看,煤炭整体的内外部合计供给紧张,而同时经济复苏推动需求的增长,供给与需求的严重错配催生了煤炭价格的快速上涨,从时点看,上涨的开始时点恰恰是进口煤炭受到管制的开始时点,即7月份,在短短两个月时间内价格上涨150%,随后国家出手保供稳产,各方面出台相关政策支持煤炭企业经营,煤炭价格快速走低。

从长期来看,随着碳中和、碳达峰目标的确立,煤炭行业尽管仍作为主力能源发挥作用,但是整体被认为是夕阳产业,对于该行业的新增投资审批和投资意愿,以及金融、融资对该行业的支持都存在较大的负面影响。但是这也意味着行业的供给增长受限,而碳中和、碳达峰终究是一个长期的目标,在这个过程中,有较大的可能会再次出现供给不足情况下的价格上涨,因此可以在价格合理的情况下适时介入。

受到基础物资涨价的影响,PPI快速增长,制造业中下游普遍利润承压,最终消费品虽然存在一定的滞后,但是仍然不可避免的出现了一波涨价潮。根据国家统计局最终数据,2021年PPI同比增长10.3%,而CPI同比增长0.9%,但考虑猪肉的逆周期调节性,认为该价格并未充分反映价格情况,从草根调研看代表基础消费品的食盐面包等涨价在6%-10%之间。

具体到行业来看,首当其冲的是电力行业,由于煤炭价格的快速走高,发电企业的发电成本急速上扬,而在销售端,根据当时国家规定,要求燃煤发电市场交易价格上下浮动范围为上浮不超过10%,下浮不超过15%,该浮动比率明显与煤炭价格的上涨范围不匹配。这造成了发电企业面临大幅亏损,每多发一度电,就多亏损一份钱的局面,因此发电企业生产意愿下降。

为解决该问题,2021年10月,发改委下发《关于进一步深化煤炭发电上网电价市场化改革的通知》,明确煤炭发电市场交易价格浮动范围调整为上下浮动不超过20%,且高耗能企业市场交易电价不受20%限制。整体起到了缓解作用,但从近期部分发电企业披露的快报看并未扭转煤炭发电企业的亏损事实。

2、能耗双控政策下的拉闸限电

2021年9月,发改委印发了《完善能源消费强度和总量双控制方案》,此后又印发了《关于进一步完善能耗双控制度的通知》(但未见正文),明确了能耗双控下的具体年度目标,并采取了印发《2021年上半年各地区能耗双控目标完成情况晴雨表》的形式进行督促落实,从各地方政府下发的文件看,对于能源消耗总量以及单位GDP能源消耗强度进行了明确的限制,该文件的初衷是好的,其目的指向节能减排,并淘汰落后产能,但是在具体的执行过程中,出现了层层加码、简单断电的粗暴方式对能耗目标进行了管控,造成的结果是江苏、山东、广东、陕西、云南、青海、新疆、内蒙古、贵州、广西、宁夏、四川、河南、重庆等地出现了拉闸限电,大量企业生产受到影响。

当然除此之外,前文讲到的煤价高企导致发电企业生产动力不足也是一个原因,电力供应的不足导致不得不对部分企业拉闸限电。

3、新能源基建元年的产业链不均衡

自2020年提出“碳中和、碳达峰”目标以来,新能源成为能源供应领域最闪亮的主角,其中尤以光伏和风电最引人注目。随着目标的确立和相关配套文件及措施的印发,各地纷纷确立各自目标并开展大量的项目立项,在此背景下,大量的新能源企业纷纷扩产,同时不断有新势力加入新能源开发大军,国有企业层面也不断加强了对新能源的投资。

就光伏与风电相比,光伏经过长期的技术积累和政策补贴,具备了平价上网的成本条件,相对比而言,风电仍然稍逊一筹,但是也具备了大理发展的基本条件。

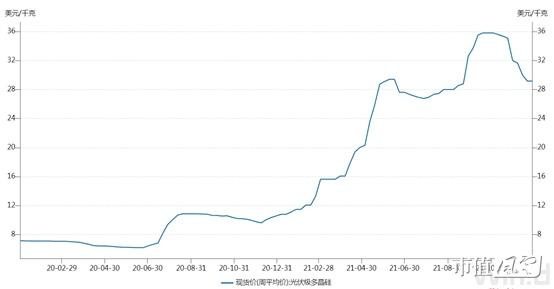

光伏行业的产业链大致可以分为硅料、硅片、组件、电站四个环节,受到需求大增及政策刺激的影响,硅片、组件环节扩产迅速而明显,而对于硅料环节由于受到行业本身技术特点影响,扩产速度不及硅片和组件,在下有需求和产能的大增和硅料供给刚性的约束下,出现了硅料的大幅上涨,从2020年末的9.62美元/KG爆涨至2021年10月的25.81美元/KG,涨幅最高达168%。后随着年末部分新增硅料产能投产,硅料价格有所回落。

上游价格快速上涨的结果是硅片和组件价格快速上行,但是在价格传导过程中出现了一定的问题,从前文可知我国煤炭发电企业电价受到管制,而新能源对于传统能源的的优势除了零碳排放外,就是成本的平价优势,但新能源发电的成本具有一定的特殊性,并非是通过源源不断消耗原材料来实现,而是通过组件安装后充分利用免费的太阳能量实现,因此当未来电价不变的情况下,组件的购买价格就决定了后续的电站投资收益率。当组件价格上涨到一定的程度使电站投资收益率小于或者等于0,从商业上意味着将不会再有新增的电站投资。

在这样的背景下,组件价格的上涨是有尽头的,组件环节无法将上游价格的上涨全部传导至下游,因此在硅片和组件环节的企业出现了较大的净利润下滑甚至亏损。部分企业联合起来呼吁减缓光伏电站安装进度,前11月安装进度不及行业预期,部分行业内专家调低了全年的安装量预期(最新结果出来全年53GW)。

在实现“碳中和、碳达峰”这样一个宏伟目标的过程中,宏伟的目标给了产业链各环节巨大的向心力和冲动,但是各环节的扩产效率不一致,环节与环节之间的协调性不足,预计将持续伴随这个行业的发展。

风电的产业链方面,行业格局基本是稳定,新进入包括原有企业的扩产都是比较冷淡的,但是各地方还是制定了一定的风电开发计划,而风电整体向风电大型化和海上风电的方向发展,核心的考虑因素一是降本,二是丰富的风力资源。随着时间的推移,相信风电技术仍有技术进步的空间,也有较大的发展空间。但从根本上讲,低廉的价格还是最重要的追求标准。

同时随着电力价格波动范围的扩大,意味着电站投资的收入端有增长的可能性,则下游电站开发对于组件以及风机价格的容忍度有所增长。

结论:行业虽有高估和波折,前途一片光明。

回复

回复