会员

会员 下载APP

下载APP

【全球首个适用于ADC与核苷酸单体合成的药物智造系统亮相】全球首个适用于ADC(抗体药物偶联物)与核苷酸单体合成的药物智造系统17日在上海正式亮相。该系统由睿智医药联合华东师范大学研发,利用飞秒激光技术在芯片上雕刻出复杂的化学工厂,有望将制药产业带入连续化、微型化、智能化的新时代。该系统不仅能够大幅缩短药物研发周期,还将核苷酸单体合成成本降低了40%以上,解决了传统工艺中原料昂贵、反应时间长等问题。未来,药物生产有望实现“按需智造”,不再依赖集中式的大型工厂,而是分散到医院、社区甚至家庭。(澎湃新闻)

【全球首个适用于ADC与核苷酸单体合成的药物智造系统亮相】全球首个适用于ADC(抗体药物偶联物)与核苷酸单体合成的药物智造系统17日在上海正式亮相。该系统由睿智医药联合华东师范大学研发,利用飞秒激光技术在芯片上雕刻出复杂的化学工厂,有望将制药产业带入连续化、微型化、智能化的新时代。该系统不仅能够大幅缩短药物研发周期,还将核苷酸单体合成成本降低了40%以上,解决了传统工艺中原料昂贵、反应时间长等问题。未来,药物生产有望实现“按需智造”,不再依赖集中式的大型工厂,而是分散到医院、社区甚至家庭。(澎湃新闻)

展开全文

睿智医药(300149.SZ)

评论1

评论1 点赞4

点赞4 收藏

收藏【外资加码投资中国硬科技】近期,多家国际金融机构纷纷发布中国经济积极展望,调高对中国科技企业投资比重,加快在华投资布局,硬科技成新焦点。 [话筒]国际投行:看好人工智能等领域投资机会。截至一季度末,摩根士丹利持股市值超过1亿元的A股公司达到16家,重点布局AI算力与光通信产业链企业。高盛一季度共进入A股894家上市公司的十大流通股东,持股市值在1亿元以上个股有20只,新进商业航天、算电协同等企业。国际金融机构:中国经济企稳回升态势更加明确。包括摩根士丹利和德意志银行在内的多家国际金融机构,同步上调了2026年中国GDP增速预期,认为中国经济企稳回升的态势更加明确。 富时A50指数调整,多只科技股获纳入。6月3日盘后,英国指数编制机构富时罗素宣布旗下多个指数季度调整结果。其中,富时中国A50指数新纳入兆易创新、澜起科技、东山精密、胜宏科技、潍柴动力5只股票。MSCI明晟公司公布2026年5月

【外资加码投资中国硬科技】近期,多家国际金融机构纷纷发布中国经济积极展望,调高对中国科技企业投资比重,加快在华投资布局,硬科技成新焦点。 [话筒]国际投行:看好人工智能等领域投资机会。截至一季度末,摩根士丹利持股市值超过1亿元的A股公司达到16家,重点布局AI算力与光通信产业链企业。高盛一季度共进入A股894家上市公司的十大流通股东,持股市值在1亿元以上个股有20只,新进商业航天、算电协同等企业。国际金融机构:中国经济企稳回升态势更加明确。包括摩根士丹利和德意志银行在内的多家国际金融机构,同步上调了2026年中国GDP增速预期,认为中国经济企稳回升的态势更加明确。 富时A50指数调整,多只科技股获纳入。6月3日盘后,英国指数编制机构富时罗素宣布旗下多个指数季度调整结果。其中,富时中国A50指数新纳入兆易创新、澜起科技、东山精密、胜宏科技、潍柴动力5只股票。MSCI明晟公司公布2026年5月

展开全文

东山精密(002384.SZ)

评论1点赞4收藏

【西电团队攻克芯片散热世界难题:氮化镓射频芯片性能提升30%到40%】据西安电子科技大学官方,近日,郝跃院士张进成教授团队的最新研究在这一核心难题上实现了历史性跨越——他们通过将材料间的“岛状”连接转化为原子级平整的“薄膜”,使芯片的散热效率与综合性能获得了飞跃性提升。这个问题自2014年相关成核技术获得诺贝尔奖以来,一直未能彻底解决,成为制约射频芯片功率提升的最大瓶颈。工艺的突破直接转化为器件性能的惊人提升。基于这项创新的氮化铝薄膜技术,研究团队制备出的氮化镓微波功率器件,在X波段和Ka波段分别实现了42 W/mm和20 W/mm的输出功率密度。这一数据将国际同类器件的性能纪录提升了30%到40%,是近二十年来该领域最大的一次突破。这意味着,在芯片面积不变的情况下,装备探测距离可以显著增加;对于通信基站而言,则能实现更远的信号覆盖和更低的能耗。更深远的影响在于,它为推动5G/6G通信、卫星互联网等未来产业的发展,储备了关键的核心器件能力。

铝(S240301.BK)

评论点赞收藏

转发

转发

展开全文

牛人逻辑

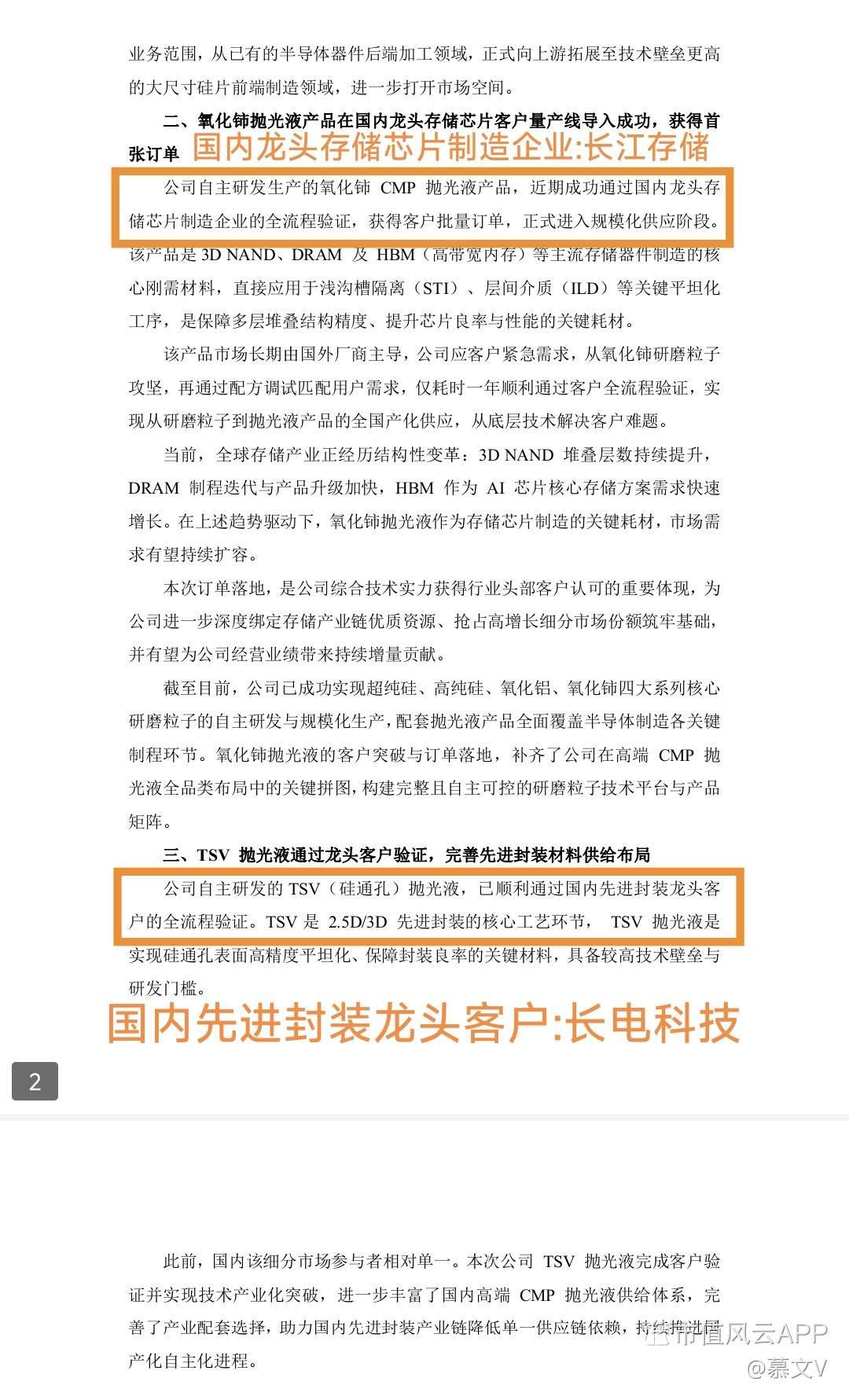

【鼎龙股份客户群体推导过程】(来源5/26与5/7产品订单公告)

①某头部逻辑芯片代工厂($中芯国际(688981.SH)$ ):

中芯量产 14nm/7nm,正好用HKMG 高介电金属栅极工艺,而且后面真使用韬定律,芯片每做一层,就要抛一次,越先进的芯片要抛的次数越多,CMP抛光液刚需、耗量巨大;

②某国内成熟制程晶园厂($华虹公司(688347.SH)$ ):

是国内最大成熟制程特色工艺代工厂,主打 28nm/55nm/90nm 成熟制程,之前缺国产 CMP 铜阻挡层抛光液替代,验证门槛极高,和公告 “全流程高标准严苛验证” 完全吻合,已经进了中芯、长存,行业里第三家能放量的成熟制程大厂,只有华虹;

③国内龙头存储芯片制造企业(长存):

国内唯一3D NAND 龙头存储大厂,另外堆叠层数和HBM,这完全是长存赛道特征,而且抛光垫早已大规模供货,这次氧化铈抛光液是配套补齐品;

④国内先进封装龙头客户($长电科技(600584.SH)$ ):

长电是国内第一、全球第三封测龙头,也是国内2.5D/3D、TSV、Chiplet、HBM 先进封装绝对龙头,其中TSV 量产规模最大、技术最强。

#长江存储,要IPO了#

评论1点赞3收藏

评论1点赞3收藏

站在光里,不要光站在那里!但市场节奏如何踩准又是问题!

站在光里,不要光站在那里!但市场节奏如何踩准又是问题!

展开全文

【国盛证券:站在“光”里——论未来的预期差】

当前市场仍以“模组厂”的估值体系看待光模块企业,“光”被视为算力的配套附属。然而我们认为:光模块企业的本质是一体化芯片平台,光是算力的主航道而非附属,出色的一季报仅是新一轮高景气的序章。

市场普遍认为光模块是劳动密集型的器件封装组装行业,产业链价值集中于上游器件。但集成光路(PIC)正将产业链价值核心向设计与工艺端聚焦。硅光/PIC不是简单升级,而是光通信的系统性重构。在传统分立方案中,光模块厂商采购光电芯片和器件进行封装,话语权受制于上游;而在PIC架构下,头部厂商通过将多路光器件集成于单一芯片,能够自主定义光路架构、主导工艺路线,从而掌握高附加值环节与产业链话语权,产业从“组装模式”走向“芯片化制造”。

市场还认为GPU是算力核心,光模块只是“配套器材”,增速可线性外推自GPU出货量。但随着AI集群规模从十万卡向百万卡演进,GPU间互联延迟已成为性能提升瓶颈,网络互联效率构成决定算力利用率的刚性约束,光互联因此成为算力扩张的“主航道”。

Networking在CAPEX中的占比不断提高,光进铜退符合第一性原理。据格隆汇,光通信在AI基础设施资本开支中的占比已从传统约5%提升至15-20%。

一方面,光模块与GPU需求呈超线性关系。随着算力平台升级与集群规模扩大,GPU与光模块的比例从1:2提升至1:3到1:5,光模块市场规模将随AI集群扩张而成倍增长。

另一方面,光学正从传输层向交换层、计算层渗透。光通信正成为数据中心机柜内外的主流互连技术,其中Scale-Up是光学最大的增量空间,芯片间、板卡间的高速互联所需带宽是传统Scale-Out网络的近10倍。

市场还担忧股价高位叠加季报落地意味着利好出尽,担心增速见顶。但实际上,2026年Q1仅是1.6T规模化交付的起点,3.2T的研发测试已在进行,而CPO/NPO/XPO等新架构才刚刚打开增量空间。

需求端具备显著时间纵深。据Lightcounting预测,2026年全球800G光模块出货量将翻倍,1.6T光模块出货量将从2025年的较小基数增长至数千万端口量级。Lumentum CEO更直言能在两个季度内售罄直到2028年的产能,行业能见度已延伸至三年后。

供给端存在刚性约束。EML芯片产能集中且扩产策略保守,磷化铟衬底同样紧缺。这意味着在需求维持高位的情况下,产能的渐进式释放将熨平周期波动,头部厂商的量价齐升并非“季度脉冲”,而是长期景气趋势。

新架构带来巨大增量空间。据LightCounting与Coherent预测,CPO市场2030年有望达100-150亿美元,NPO将进入规模化商用,XPO以4倍带宽密度打开新空间。这些架构不仅扩展了应用场景,更让光互联从“机架间”渗透到“柜内”甚至“芯片间”,市场规模呈数量级放大。

当前市场对光通信板块的认知仍存在三大偏差:将光模块企业视作“模组厂”,将光互联视为算力“配套附属”,将一季报解读为“利好出尽”。然而产业结构性变迁正在颠覆旧有认知。我们认为:光模块企业的本质是一体化芯片平台,光是算力网络的主航道,一季报仅是新一轮高景气的序章,头部厂商将持续受益于AI算力建设带来的行业景气度。

此外,我们继续看好“光+液冷+太空算力”三大方向,按产业发展阶段,其所对应的风险偏好依次提升。推荐光模块行业龙头中际旭创、新易盛等;建议关注光器件“一大五小”:天孚通信,以及仕佳光子、太辰光、长芯博创、德科立、东田微;同时建议关注国产算力产业链中的液冷环节,如英维克、东阳光等。

(来源:韭研公社)

(原文标题:国盛证券:站在“光”里——论未来的预期差)

光模块及器件(W060702.BK)

评论点赞3收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验