会员

会员 下载APP

下载APP

一直在用OneNote作为笔记软件,但有些胎里带的小问题,尤其是网页剪藏弱爆了。于是周六试用了几个目前的当好炸子鸡,obsidian、Joplin、ima。看看能否替代OneNote。

不太习惯obsidian的布局和逻辑,试了网页剪藏,保存内容会有缺失,很神奇。

Joplin功能太过简陋,编辑功能少,对图片支持差,自己的web clipper居然没法用,换了第三方的才可以,但排版丑陋,没法导出。对这个软件的网页剪藏功能期待值最高,折腾时间最长,结局让人崩溃。

ima偏向知识库,有AI功能,对腾讯生态支持是最大亮点。但作为笔记软件,不太好用。

折腾一天全都放弃,又回归OneNote,虽然有一些缺点,但使用顺手,编辑功能强,还是最好的笔记软件。唯有偶尔粘贴内容不分段的问题,也都找到了解决办法。但网页剪藏功能弱,实在不能忍。

最后绝望之中试了下$金山办公(688111.SH)$ 的网页收藏助手,发现速度快,收藏方式多样灵活,收藏内容排版美观,还可编辑。收藏微信公众号文章非常顺手。真是没想到。

甚至可以用这个功能,对日常需记录碎片内容随见随藏,担当笔记软件使用了。真是灯下黑。

作为WPS大会员,我对$金山办公(688111.SH)$ 这个公司又爱又恨。你说它强吧,每个软件功能单独跟别人PK,不一定赢。但你说它一无是处吧,有些功能还就它能提供。各种软件找一圈,最后还是在它这找到最终解决方案。用户粘性这块似乎还是能拿捏住。这个公司后面还是要多关注。

一直在用OneNote作为笔记软件,但有些胎里带的小问题,尤其是网页剪藏弱爆了。于是周六试用了几个目前的当好炸子鸡,obsidian、Joplin、ima。看看能否替代OneNote。

不太习惯obsidian的布局和逻辑,试了网页剪藏,保存内容会有缺失,很神奇。

Joplin功能太过简陋,编辑功能少,对图片支持差,自己的web clipper居然没法用,换了第三方的才可以,但排版丑陋,没法导出。对这个软件的网页剪藏功能期待值最高,折腾时间最长,结局让人崩溃。

ima偏向知识库,有AI功能,对腾讯生态支持是最大亮点。但作为笔记软件,不太好用。

折腾一天全都放弃,又回归OneNote,虽然有一些缺点,但使用顺手,编辑功能强,还是最好的笔记软件。唯有偶尔粘贴内容不分段的问题,也都找到了解决办法。但网页剪藏功能弱,实在不能忍。

最后绝望之中试了下$金山办公(688111.SH)$ 的网页收藏助手,发现速度快,收藏方式多样灵活,收藏内容排版美观,还可编辑。收藏微信公众号文章非常顺手。真是没想到。

甚至可以用这个功能,对日常需记录碎片内容随见随藏,担当笔记软件使用了。真是灯下黑。

作为WPS大会员,我对$金山办公(688111.SH)$ 这个公司又爱又恨。你说它强吧,每个软件功能单独跟别人PK,不一定赢。但你说它一无是处吧,有些功能还就它能提供。各种软件找一圈,最后还是在它这找到最终解决方案。用户粘性这块似乎还是能拿捏住。这个公司后面还是要多关注。

展开全文

AIGC概念(G000252.BK)

评论1

评论1 点赞6

点赞6 收藏

收藏昨天的光合组织大会估计关注的人不多。我都没看到人讨论。

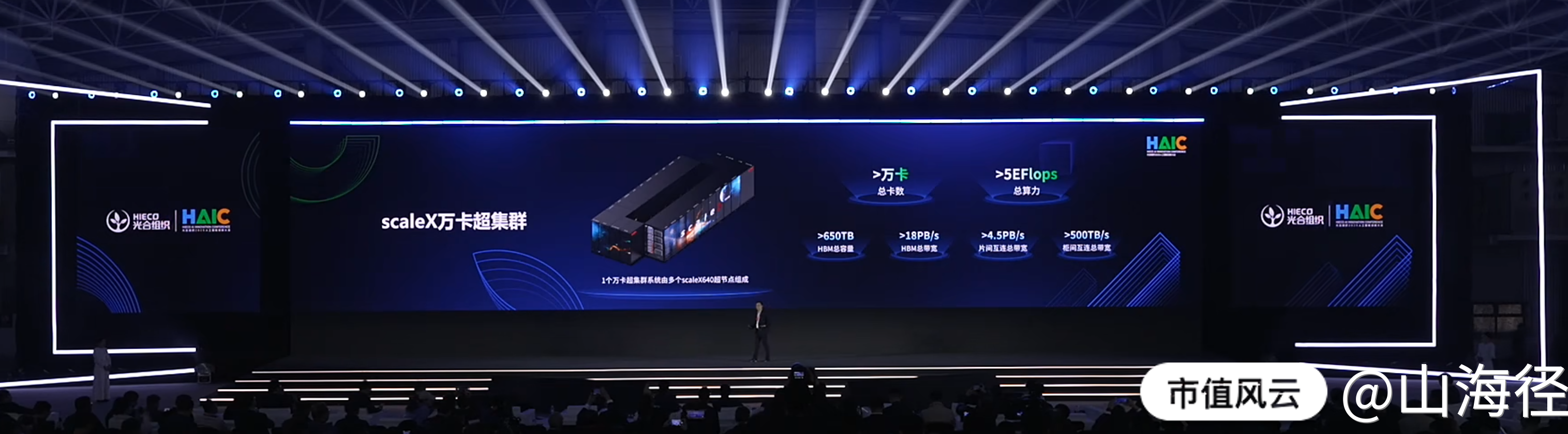

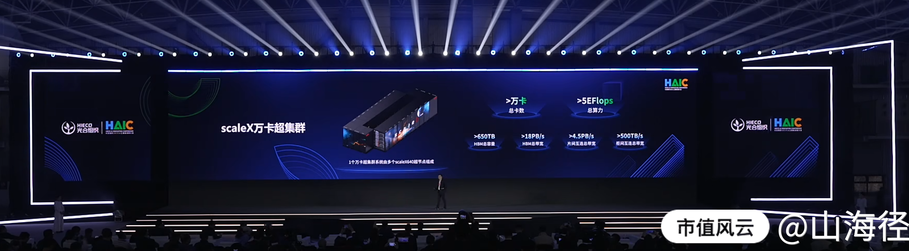

会上$中科曙光(603019.SH)$ 发布了国产首个万卡超集群,相当炸裂,亮点颇多。

简单汇总下信息:

图1、scaleX640超节点达到了2027年NVL576水平(原话)

原因是采用了领先的浸没式相变液冷散热,比英伟达的冷板式液冷先进多了😎

而且,已经采用了正交架构、HVDC供电,功率密度大,所以一柜能装640张卡,英伟达目前是72卡,到2027年才能实现1柜144卡。这是遥遥领先了?😂

图2、单柜算力密度最高,和CloudMatrix384超节点小小对比了一下。

这PUE值是真小啊,浸没式液冷确实顶。

图3、所以16个机柜就可以组成万卡超集群,国产首次吧,总算力规模超5EFlops

共计10240块加速卡。1024,宅男最爱🙈

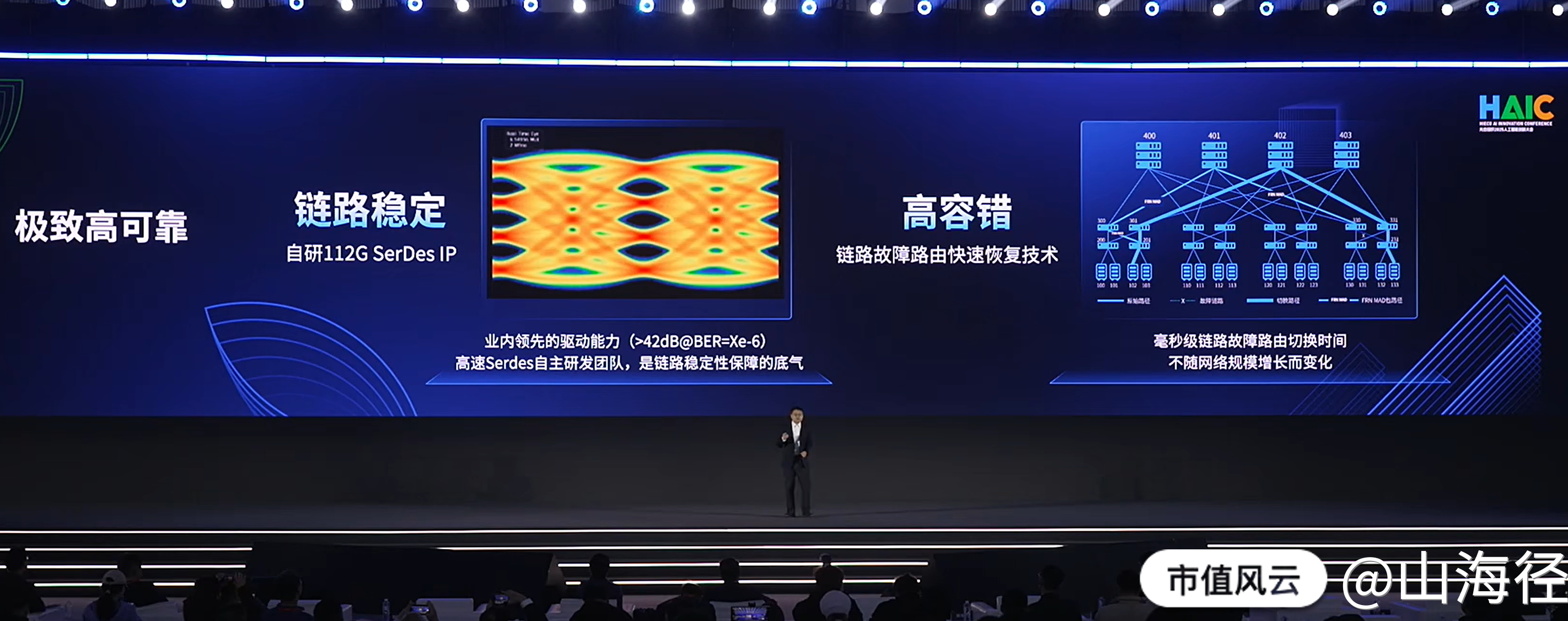

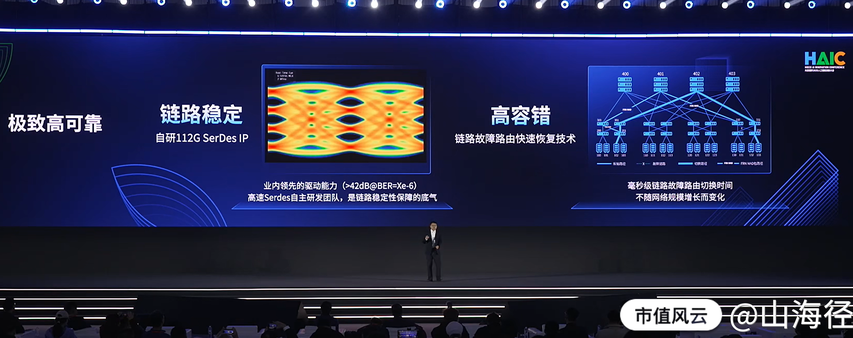

图4&5、接下来这个就震撼了,国产自研交换芯片scaleFabric 400,居然没有媒体报道。

64Tb/s交换容量,直接对标了InfiniBand NDR,没想到居然憋出来这么个大招。👽

$盛科通信-U(688702.SH)$的交换芯片才是25.6Tb吧, $中兴通讯(000063.SZ)$的51.2Tb交换芯片还没量产。

图6、没有高性能的SerDes,就没有高效的数据交互。自研112G SerDes,高可靠👌

后面还有存储,运维等发布内容,这里就不详说了。

我觉得最被忽视的是交换芯片,居然没有媒体提及。这是超节点实现的关键,也就博通、美满、思科,英伟达有51.2Tb的容量,联发科还没搞出来。

我觉得这次曙光的单柜640卡超节点以及万卡超集群,是一系列技术领先的系统展现,从浸没式液冷到HVDC,到正交架构,再到直接对标国际一流的自研交换芯片加持,前沿技术样样能打,真六边形战士。

而且,scaleX超集群是开放设计,不光适配海光,还可以支持所有主流软硬件架构,包括各种AI算力卡,通信架构、大模型。

自研浸没式液冷+正交架构+HVDC800V供电+自研一流交换芯片,国内可能除了HW,还有谁?🐔而HW的CloudMatrix只支持自家的昇腾。

不经意间,$中科曙光(603019.SH)$ 站在了超节点技术浪潮的潮头。

昨天的光合组织大会估计关注的人不多。我都没看到人讨论。

会上$中科曙光(603019.SH)$ 发布了国产首个万卡超集群,相当炸裂,亮点颇多。

简单汇总下信息:

图1、scaleX640超节点达到了2027年NVL576水平(原话)

原因是采用了领先的浸没式相变液冷散热,比英伟达的冷板式液冷先进多了😎

而且,已经采用了正交架构、HVDC供电,功率密度大,所以一柜能装640张卡,英伟达目前是72卡,到2027年才能实现1柜144卡。这是遥遥领先了?😂

图2、单柜算力密度最高,和CloudMatrix384超节点小小对比了一下。

这PUE值是真小啊,浸没式液冷确实顶。

图3、所以16个机柜就可以组成万卡超集群,国产首次吧,总算力规模超5EFlops

共计10240块加速卡。1024,宅男最爱🙈

图4&5、接下来这个就震撼了,国产自研交换芯片scaleFabric 400,居然没有媒体报道。

64Tb/s交换容量,直接对标了InfiniBand NDR,没想到居然憋出来这么个大招。👽

$盛科通信-U(688702.SH)$的交换芯片才是25.6Tb吧, $中兴通讯(000063.SZ)$的51.2Tb交换芯片还没量产。

图6、没有高性能的SerDes,就没有高效的数据交互。自研112G SerDes,高可靠👌

后面还有存储,运维等发布内容,这里就不详说了。

我觉得最被忽视的是交换芯片,居然没有媒体提及。这是超节点实现的关键,也就博通、美满、思科,英伟达有51.2Tb的容量,联发科还没搞出来。

我觉得这次曙光的单柜640卡超节点以及万卡超集群,是一系列技术领先的系统展现,从浸没式液冷到HVDC,到正交架构,再到直接对标国际一流的自研交换芯片加持,前沿技术样样能打,真六边形战士。

而且,scaleX超集群是开放设计,不光适配海光,还可以支持所有主流软硬件架构,包括各种AI算力卡,通信架构、大模型。

自研浸没式液冷+正交架构+HVDC800V供电+自研一流交换芯片,国内可能除了HW,还有谁?🐔而HW的CloudMatrix只支持自家的昇腾。

不经意间,$中科曙光(603019.SH)$ 站在了超节点技术浪潮的潮头。

展开全文

中科曙光(603019.SH)

评论1点赞5收藏1谈谈我对$中科曙光(603019.SH)$ 和$海光信息(688041.SH)$ 合并重组中止的一些看法:

根据年报,中科曙光持有海光信息6.5亿股,为第一大股东。

公告换股比例为:1股曙光换0.5525股海光。曙光共计14.6亿股,可换8.0665亿股海光。

所以8.0665亿-6.5亿=1.5665亿股海光就是给曙光自有业务估值的对价。

另外浪潮信息和中科曙光业务类似,对比2024年扣非净利:浪潮: 18.74亿 VS 曙光: 19.11亿。两者相当,可以参照浪潮市值来给曙光业务做个估值。

2025年6月10日合并重组公告发布前一个交易日,浪潮的市值约为715亿。保守打个8折,570亿作为曙光自有业务估值参照。当时1.5665亿股海光价值为213亿,两个估值差距为357亿。

然后,按照12月9日海光收盘价,计算1.5665亿股海光价值为343亿。当日浪潮市值为945亿,8折作为曙光自有业务估值为757亿。两者差距拉大到414亿。

如果再将曙光持有的中科星图,曙光数创,合计约150亿的股权计算在内。

所以真合并的话,曙光吃至少500亿的亏。

这应该就是本次合并重组中止的原因,估计是曙光几个大股东投了反对票。

曙光自己持有的优质股权,海光、星图、数创加在一起都有1500亿+的估值。

还没算自有业务的估值。

今天市值连自己持有的股权都不到,个人认为是市场过度反应了。

谈谈我对$中科曙光(603019.SH)$ 和$海光信息(688041.SH)$ 合并重组中止的一些看法:

根据年报,中科曙光持有海光信息6.5亿股,为第一大股东。

公告换股比例为:1股曙光换0.5525股海光。曙光共计14.6亿股,可换8.0665亿股海光。

所以8.0665亿-6.5亿=1.5665亿股海光就是给曙光自有业务估值的对价。

另外浪潮信息和中科曙光业务类似,对比2024年扣非净利:浪潮: 18.74亿 VS 曙光: 19.11亿。两者相当,可以参照浪潮市值来给曙光业务做个估值。

2025年6月10日合并重组公告发布前一个交易日,浪潮的市值约为715亿。保守打个8折,570亿作为曙光自有业务估值参照。当时1.5665亿股海光价值为213亿,两个估值差距为357亿。

然后,按照12月9日海光收盘价,计算1.5665亿股海光价值为343亿。当日浪潮市值为945亿,8折作为曙光自有业务估值为757亿。两者差距拉大到414亿。

如果再将曙光持有的中科星图,曙光数创,合计约150亿的股权计算在内。

所以真合并的话,曙光吃至少500亿的亏。

这应该就是本次合并重组中止的原因,估计是曙光几个大股东投了反对票。

曙光自己持有的优质股权,海光、星图、数创加在一起都有1500亿+的估值。

还没算自有业务的估值。

今天市值连自己持有的股权都不到,个人认为是市场过度反应了。

展开全文

中科曙光(603019.SH)

评论1点赞5收藏$永辉超市(601933.SH)$ 永辉半年报发布了,网上转了一圈,各种评论都有。

说说我的看法:

六届董事会五次会议里说关闭186家店,损失82736万。平均损失就是445万/店;

半年报里说上半年关闭227家门店,简单计算可知上半年关店损失:227x445=101015万;

半年报里还说股票投资亏损1.84亿;

如果只考虑亏损来自关店损失和股票投资的话,上半年实际亏损为:(-101015万)+(-18400万)=-119415万;

但半年报里说扣非净利是-80219万

所以实际盈利是119415万-80219万=39196万;

2024年半年报,扣非净利是2986万

实际盈利增长率:(39196万/2986万)x100%=1313%

SO,如果剔除大量关店损失,现有调改店对比原先门店的盈利,是大幅提升的。而且这是在仅有124家调改店的情况下产生的。

这和我每次去店的观感相符:人是真多,年轻人也多。

所以,我觉得调改挺成功的,坚持下去,永辉快熬出头了。

估计这次增发会有很多大资金参与。

瞎写的,不妥之处请指正。

$永辉超市(601933.SH)$ 永辉半年报发布了,网上转了一圈,各种评论都有。

说说我的看法:

六届董事会五次会议里说关闭186家店,损失82736万。平均损失就是445万/店;

半年报里说上半年关闭227家门店,简单计算可知上半年关店损失:227x445=101015万;

半年报里还说股票投资亏损1.84亿;

如果只考虑亏损来自关店损失和股票投资的话,上半年实际亏损为:(-101015万)+(-18400万)=-119415万;

但半年报里说扣非净利是-80219万

所以实际盈利是119415万-80219万=39196万;

2024年半年报,扣非净利是2986万

实际盈利增长率:(39196万/2986万)x100%=1313%

SO,如果剔除大量关店损失,现有调改店对比原先门店的盈利,是大幅提升的。而且这是在仅有124家调改店的情况下产生的。

这和我每次去店的观感相符:人是真多,年轻人也多。

所以,我觉得调改挺成功的,坚持下去,永辉快熬出头了。

估计这次增发会有很多大资金参与。

瞎写的,不妥之处请指正。

展开全文

永辉超市(601933.SH)

评论1点赞5收藏1回复@巡山小喽啰 :三年内孵化100个亿元大单品是叶国富在永辉供应商大会上说的远期愿景。

其实看看山姆、Costco、胖东来,都是靠自有品牌的大单品实现差异化,性价比,获得竞争力的。

电商比如京东也搞自己的品牌比如京东京造。

打造大单品是零售的唯一方向,否则就是死路一条。

叶国富看的很准。而且他最擅长的就是供应链整合。名创优品能够快速崛起,很大程度上得益于其独特而高效的供应链管理能力。

所以他忍不牢介入$永辉超市(601933.SH)$调改,干的第一件事就是开供应商大会。

能不能成就需要时间来验证了,但至少方向对了。 //@巡山小喽啰 :回复@山海径 :请教下,这100个大单品孵化的倚仗是什么,毕竟不是简单的事

回复@巡山小喽啰 :三年内孵化100个亿元大单品是叶国富在永辉供应商大会上说的远期愿景。

其实看看山姆、Costco、胖东来,都是靠自有品牌的大单品实现差异化,性价比,获得竞争力的。

电商比如京东也搞自己的品牌比如京东京造。

打造大单品是零售的唯一方向,否则就是死路一条。

叶国富看的很准。而且他最擅长的就是供应链整合。名创优品能够快速崛起,很大程度上得益于其独特而高效的供应链管理能力。

所以他忍不牢介入$永辉超市(601933.SH)$调改,干的第一件事就是开供应商大会。

能不能成就需要时间来验证了,但至少方向对了。 //@巡山小喽啰 :回复@山海径 :请教下,这100个大单品孵化的倚仗是什么,毕竟不是简单的事

展开全文

#永辉超市调改跟踪#

No.5 2025.4.27

距上次更新已有3个月时间。

其实期间经常去$永辉超市(601933.SH)$ ,人流依旧很大,也随手拍了挺多照片,但觉得没什么重大变化,发出来没什么意思。

25号发了年报和一季报,24年亏14.65亿,在预料之中。25年Q1,盈利1.48亿,同比下降近80%。网上众说纷纭,看衰的很多。

同日永辉的公众号披露了2024年胖改的一些成果:截至3月底,41家开业满3个月的“稳态调改店”实现了3月单月1470万元的利润、一季度累计利润达7472万元。店均季度净利是182.2万。

我翻了下$永辉超市(601933.SH)$ 历年的一季报,发现个特点,每年的一季报都是全年四个季度里效益最好的,营收最大,净利最高。因为每年的春节消费旺季的带动了消费。

意料之外情理之中,2020年的一季度是永辉历史上净利最高的季度,当季净利为15.68亿。应该是当时疫情的直接影响,各种日用消费品都是狂抢。因为季报没有披露当季门店总数,我按照2019年报披露的2019年底门店数量计算,得出2020年一季度店均季度净利为172.1万。

需要注意的是2020年一季度的史上最高净利的背景是极端突发情况,不可持续。

所以调改店录得的182.2万/店/季的净利似乎比极端情况下取得的172.1万/店/季的净利更让人期待。

实际上永辉官方宣称要大力发展自有品牌,孵化100个亿元以上大单品。我觉得这才是最值得期待的地方。如果实现的话,单店盈利将大幅提高,远超目前调改店的成绩。

报道说预计至2025年6月底,永辉超市全国调改门店将突破124家,2026年农历春节前目标锁定300家。说明前期调改摸索有了成效,2025年开始加快复制。

随附一些顺手拍的照片吧,已经有些自由品牌了,还不够多。还有外贸绿色通道也看到了。

祝愿永辉越来越好吧,想要成为消费大国,不能没有的自己的国民超市品牌。

京东集团-SW(09618.HK)

评论点赞2收藏生日快乐呀🌹🌹🌹

生日快乐呀🌹🌹🌹

展开全文

🎂市值风云生日祝福活动来袭!送祝福,拿大奖!🎂

🔥市值风云一路走来,感谢各位用户的支持鼓励和热爱!

活动时间:截止4月27日 23:59分结束

活动人群:所有用户

参与方式和奖励如下

🎁参与奖

👉获奖规则:转发本帖到市值风云App社区送上祝福,每人即可获得66积分奖励

👉领奖路径:4月28日系统统一发放

🎁分享奖【限量10个】

👉获奖规则:转发本帖到微信朋友圈/微博送上祝福且获赞10个以上,每人即可获得一个风云专属涨停保温杯(见图6)

👉领奖路径:将转发获赞10个以上的截图发在本帖评论区,4月28日我们将统一审核并进行奖励登记

👉限量10个:分享奖 仅限10个名额,以在本帖评论截图时间为准,先到先得。

🎁祝福奖

👉获奖规则:在市值风云App社区#市值风云生日快乐# 话题下发祝福帖,抽取3人赠送价值698元的市值风云大会员月卡

👉领奖路径:4月28日我们将统一审核并进行抽奖

注:参与奖、分享奖和祝福奖可同时获得!

感谢各位大佬的祝福和参与,谢谢!

评论1点赞2收藏

评论1点赞2收藏#永辉超市调改跟踪#

No.5 2025.4.27

距上次更新已有3个月时间。

其实期间经常去$永辉超市(601933.SH)$ ,人流依旧很大,也随手拍了挺多照片,但觉得没什么重大变化,发出来没什么意思。

25号发了年报和一季报,24年亏14.65亿,在预料之中。25年Q1,盈利1.48亿,同比下降近80%。网上众说纷纭,看衰的很多。

同日永辉的公众号披露了2024年胖改的一些成果:截至3月底,41家开业满3个月的“稳态调改店”实现了3月单月1470万元的利润、一季度累计利润达7472万元。店均季度净利是182.2万。

我翻了下$永辉超市(601933.SH)$ 历年的一季报,发现个特点,每年的一季报都是全年四个季度里效益最好的,营收最大,净利最高。因为每年的春节消费旺季的带动了消费。

意料之外情理之中,2020年的一季度是永辉历史上净利最高的季度,当季净利为15.68亿。应该是当时疫情的直接影响,各种日用消费品都是狂抢。因为季报没有披露当季门店总数,我按照2019年报披露的2019年底门店数量计算,得出2020年一季度店均季度净利为172.1万。

需要注意的是2020年一季度的史上最高净利的背景是极端突发情况,不可持续。

所以调改店录得的182.2万/店/季的净利似乎比极端情况下取得的172.1万/店/季的净利更让人期待。

实际上永辉官方宣称要大力发展自有品牌,孵化100个亿元以上大单品。我觉得这才是最值得期待的地方。如果实现的话,单店盈利将大幅提高,远超目前调改店的成绩。

报道说预计至2025年6月底,永辉超市全国调改门店将突破124家,2026年农历春节前目标锁定300家。说明前期调改摸索有了成效,2025年开始加快复制。

随附一些顺手拍的照片吧,已经有些自由品牌了,还不够多。还有外贸绿色通道也看到了。

祝愿永辉越来越好吧,想要成为消费大国,不能没有的自己的国民超市品牌。

#永辉超市调改跟踪#

No.5 2025.4.27

距上次更新已有3个月时间。

其实期间经常去$永辉超市(601933.SH)$ ,人流依旧很大,也随手拍了挺多照片,但觉得没什么重大变化,发出来没什么意思。

25号发了年报和一季报,24年亏14.65亿,在预料之中。25年Q1,盈利1.48亿,同比下降近80%。网上众说纷纭,看衰的很多。

同日永辉的公众号披露了2024年胖改的一些成果:截至3月底,41家开业满3个月的“稳态调改店”实现了3月单月1470万元的利润、一季度累计利润达7472万元。店均季度净利是182.2万。

我翻了下$永辉超市(601933.SH)$ 历年的一季报,发现个特点,每年的一季报都是全年四个季度里效益最好的,营收最大,净利最高。因为每年的春节消费旺季的带动了消费。

意料之外情理之中,2020年的一季度是永辉历史上净利最高的季度,当季净利为15.68亿。应该是当时疫情的直接影响,各种日用消费品都是狂抢。因为季报没有披露当季门店总数,我按照2019年报披露的2019年底门店数量计算,得出2020年一季度店均季度净利为172.1万。

需要注意的是2020年一季度的史上最高净利的背景是极端突发情况,不可持续。

所以调改店录得的182.2万/店/季的净利似乎比极端情况下取得的172.1万/店/季的净利更让人期待。

实际上永辉官方宣称要大力发展自有品牌,孵化100个亿元以上大单品。我觉得这才是最值得期待的地方。如果实现的话,单店盈利将大幅提高,远超目前调改店的成绩。

报道说预计至2025年6月底,永辉超市全国调改门店将突破124家,2026年农历春节前目标锁定300家。说明前期调改摸索有了成效,2025年开始加快复制。

随附一些顺手拍的照片吧,已经有些自由品牌了,还不够多。还有外贸绿色通道也看到了。

祝愿永辉越来越好吧,想要成为消费大国,不能没有的自己的国民超市品牌。

展开全文

超市(W070514.BK)

评论12点赞21收藏#deepseek#

先说结论:

有个模模糊糊的预感,AI普及浪潮会提升人口出生率。

理由是我国正处于工程师红利期,AI应用将会像水一样渗透入生产生活的各个角落,推动生产效率的极大提高,由此产生一个庞大的直接受益于AI的群体,主要以男性工程师为主,社会竞争获胜者,由于富足,有强烈繁衍后代意愿。

但AI浪潮对女性是不友好的。女性由于非逻辑性的思维方式,天然是不适应AI的,在AI化的社会竞争中更加处于劣势。以前一些女性工作机会可能会在AI化浪潮中消失。其中适龄未婚女性面临社会淘汰,转而只能以自身繁衍功能作为对价,以繁衍结果为纽带,与社会竞争优胜者结盟,换取较好的生存条件。

鉴于适龄女性结婚意愿的提升,以及用子女稳固家庭关系的需求,生育率将会与AI化形成正向关联。

同样,那些不能拥抱AI,并由此获益的男性可能将失去繁衍机会,或者退出社会竞争。对男性也很残酷。

古代,女性不能胜任耕田等重体力劳动,于是有个词叫男耕女织。兜兜转转,将来也许会形成AI时代的男耕女织。

#deepseek#

先说结论:

有个模模糊糊的预感,AI普及浪潮会提升人口出生率。

理由是我国正处于工程师红利期,AI应用将会像水一样渗透入生产生活的各个角落,推动生产效率的极大提高,由此产生一个庞大的直接受益于AI的群体,主要以男性工程师为主,社会竞争获胜者,由于富足,有强烈繁衍后代意愿。

但AI浪潮对女性是不友好的。女性由于非逻辑性的思维方式,天然是不适应AI的,在AI化的社会竞争中更加处于劣势。以前一些女性工作机会可能会在AI化浪潮中消失。其中适龄未婚女性面临社会淘汰,转而只能以自身繁衍功能作为对价,以繁衍结果为纽带,与社会竞争优胜者结盟,换取较好的生存条件。

鉴于适龄女性结婚意愿的提升,以及用子女稳固家庭关系的需求,生育率将会与AI化形成正向关联。

同样,那些不能拥抱AI,并由此获益的男性可能将失去繁衍机会,或者退出社会竞争。对男性也很残酷。

古代,女性不能胜任耕田等重体力劳动,于是有个词叫男耕女织。兜兜转转,将来也许会形成AI时代的男耕女织。

展开全文

评论1点赞5收藏

#永辉超市调改跟踪#

No.4 2025.1.13

周末去$永辉超市(601933.SH)$ 转了转,找人聊了聊,了解了一点情况。

工资大约是比调改前增加了1000元左右。据我观察员工年龄分布偏向年轻化。调改前有一些年纪偏大的老油条式员工,调改后曾出现过,也继续偷奸耍滑,又过了一段时间后再也没出现过了。说明超市内部是在动态调整。

至于我为什么知道的那么清楚,以后有机会说说。

我很关心调改后员工的流动情况,回答是基本没有主动离职的。如果是事实的话,说明员工基本对目前的工作待遇,工作环境是能接受的。

据说每天晚上没卖完的规定日清的熟食、西点、面点之类的食品员工可以免费吃,但不许带走。也算是员工福利吧。

过去的一个星期里还跟踪了永辉自有品牌鸡蛋的销售情况,大约间隔4~5天,生产日期从2024/12/24变为2025/01/03。永辉销售的鸡蛋品牌非常多,多于一个货架,还有线上竞争,这样的更新速度相当快。调改前经常看到他们卖临保鸡蛋(接近30天质保期)。

本人之前健身,无蛋不欢,对各家蛋品均有了解。据我观察,顾客来买鸡蛋都很茫然,基本看品牌,选择永辉自有品牌的其实是少数。实际上永辉自有品牌鸡蛋品质还不错。有个新品,个大质优量足价平,相当赞。永辉应该多做宣传,酒香不怕巷子深的时代已经过去了。

超市里人流啥的就不拍了,人挺多,变化不大。

看到一篇调研,里面有几个调改店的销售数据,其中有我跟踪的门店,销售数据我截了个图,仅供参考吧,准确数据还需多方验证为好。

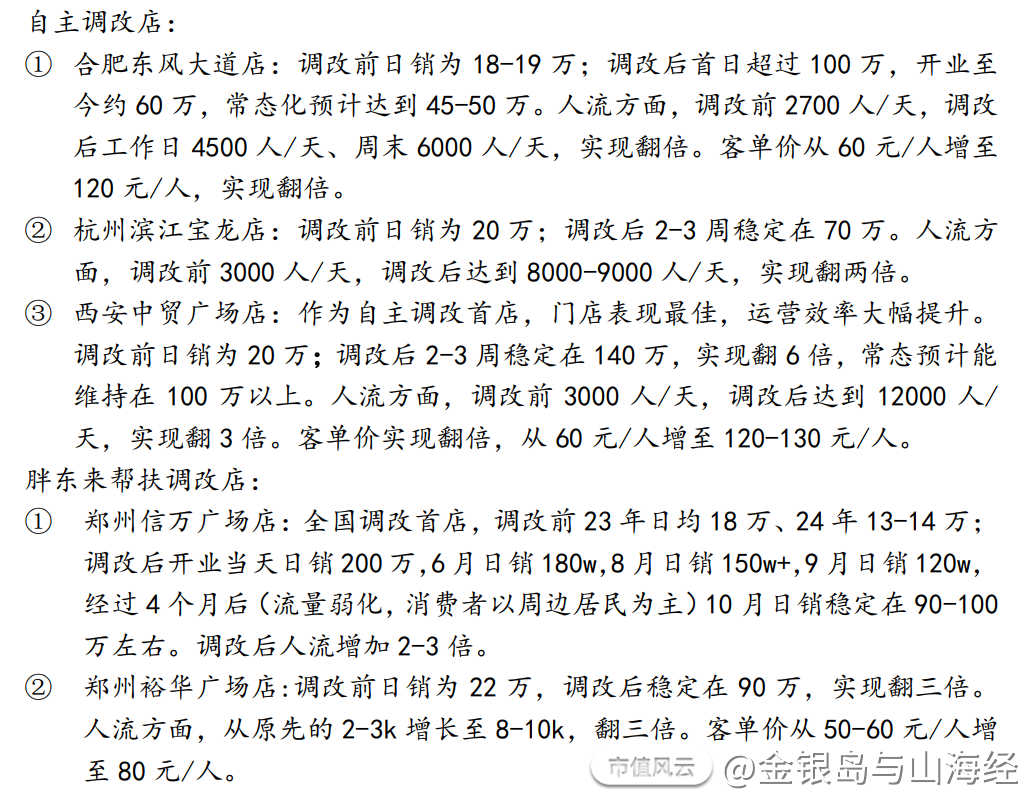

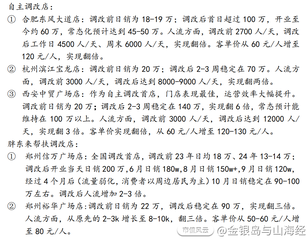

大概就这些内容,仅为本人片面了解的一些情况,并不能代表$永辉超市(601933.SH)$ 全国门店整体情况,不可作为投资买卖依据。

#永辉超市调改跟踪#

No.4 2025.1.13

周末去$永辉超市(601933.SH)$ 转了转,找人聊了聊,了解了一点情况。

工资大约是比调改前增加了1000元左右。据我观察员工年龄分布偏向年轻化。调改前有一些年纪偏大的老油条式员工,调改后曾出现过,也继续偷奸耍滑,又过了一段时间后再也没出现过了。说明超市内部是在动态调整。

至于我为什么知道的那么清楚,以后有机会说说。

我很关心调改后员工的流动情况,回答是基本没有主动离职的。如果是事实的话,说明员工基本对目前的工作待遇,工作环境是能接受的。

据说每天晚上没卖完的规定日清的熟食、西点、面点之类的食品员工可以免费吃,但不许带走。也算是员工福利吧。

过去的一个星期里还跟踪了永辉自有品牌鸡蛋的销售情况,大约间隔4~5天,生产日期从2024/12/24变为2025/01/03。永辉销售的鸡蛋品牌非常多,多于一个货架,还有线上竞争,这样的更新速度相当快。调改前经常看到他们卖临保鸡蛋(接近30天质保期)。

本人之前健身,无蛋不欢,对各家蛋品均有了解。据我观察,顾客来买鸡蛋都很茫然,基本看品牌,选择永辉自有品牌的其实是少数。实际上永辉自有品牌鸡蛋品质还不错。有个新品,个大质优量足价平,相当赞。永辉应该多做宣传,酒香不怕巷子深的时代已经过去了。

超市里人流啥的就不拍了,人挺多,变化不大。

看到一篇调研,里面有几个调改店的销售数据,其中有我跟踪的门店,销售数据我截了个图,仅供参考吧,准确数据还需多方验证为好。

大概就这些内容,仅为本人片面了解的一些情况,并不能代表$永辉超市(601933.SH)$ 全国门店整体情况,不可作为投资买卖依据。

展开全文

超市(W070514.BK)

评论12点赞18收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验