会员

会员 下载APP

下载APP

晋控煤业深度分析

本文是晋控煤业的深度分析,我会先粗略地从行业的供需结构和行业集中度提高的角度介绍一下煤炭行业,接着是对筛选出来的晋控煤业投资亮点总结。想看更详细的煤炭行业基础知识,可以翻翻我过去写的《投资煤炭业的思考过程——中国神华和陕西煤业的深度研究》

中国神华和陕煤当前的估值处于合理位置偏高。但晋控煤业经过深度研究发现,估值很低,安全边际足够大,分红比例也很高,当下是一个建仓的好机会。

煤炭行业供求关系:

1.需求端减少。

我国虽然富煤,但是全国可开采年限也就40年。煤炭是中国的基础能源,动力煤的下游主要是火力发电。

煤炭、天然气都是发电的主要燃料,而石油发电量占总发电量比例显著低于煤炭、天然气。石油是汽油的原料,主要用于交通领域,而煤炭和天然气的最终下游主要是工业和居民生活,从用途来看,煤炭与天然气的用途更为相似。

2022年,全国累计发电装机容量约25.6亿千瓦;2023年,截至12月底,全国累计发电装机容量约29.2亿千瓦;2024年,截至12月底,全国累计发电装机容量约33.5亿千瓦。

根据国家能源局印发的《2025年能源工作指导意见》,2025年全国发电总装机要达到36亿千瓦以上,新增新能源发电装机规模2亿千瓦以上,非化石能源发电装机占比提高到60% 左右。

从数据上看国家正在加速发展非化石能源发电装机。未来很有可能会影响煤炭的销量。

煤炭看起来像是夕阳行业,限制产能,未来碳达峰后用量就会大幅减少,最终达到碳中和。煤炭2023年需求量是46亿吨。

由于火电的压舱石特性(火力发电是最稳定的发电方式。),电力的增速又在不断增加,我们做个测算。假设当前每年电力的发电量为100,火电占67%,也就是一年发电67,未来十年的电力需求平均保守估计,年化增长5%,十年后所需的发电量为163。假设由于碳中和问题,最终火电占比为30%(压舱石),那么火电的年发电量为48.9。下降幅度为27%。近似估计煤炭的销量下降27%,那每年也有38吨的需求量。

2.行业集中度提高。

展望未来十年,煤炭行业集中度提升的趋势将愈发显著。在过往供给侧改革的持续推动下,行业已淘汰了大量如30万吨以下的落后产能,生产煤矿数量从超10000个锐减至4000多个,大型化、集约化发展初显成效。2022-2024年期间,行业集中度持续攀升,2022年,前十煤企产量占比达52.9%(较2016年提高12%),到2024年1-4月,企业层面CR10进一步升至49.95%。区域集中度方面,山西、内蒙古、陕西三省凭借资源禀赋优势,集中度从2013年的57.89%升至2023年的84.08%,构建起强大的“金三角”产区,2024年1-4月,这三省区域集中度更是高达93.53% 。

从政策导向看,国家对煤炭行业的管控愈发精细,通过核定产能等方式规范行业发展。在“双碳”目标以及新能源快速发展的大背景下,煤炭行业难以出现大规模扩产情况,这将促使资源和产能进一步向优势企业集中。尽管当前2024年企业CR10已接近50%,但与美国等国际能源巨头(美国前四企业占比70%以上)相比,中国煤炭行业集中度仍存在广阔的提升空间。可以预见,未来十年,大型煤炭企业凭借资金、技术、资源整合等优势,将不断通过并购、重组等方式吸纳中小型企业,扩大自身规模与市场份额。同时,一些资源枯竭、开采成本高、安全生产不达标的煤矿将逐步退出市场,进一步推动行业集中度的提升,进而提升整个行业的资源配置效率、市场话语权以及应对市场风险的能力。

3.总结:

经过保守的估计,煤炭的需求量大概也有38亿吨的需求。需求端虽然萎缩,但国家政策趋向煤炭行业整合,“大鱼吃小鱼”,推测未来中国煤炭行业的产业集中度会进一步提高。

以下是一些大型煤炭集团的年产能情况:

国家能源集团:2024 年原煤产量约6.21亿吨,是中国最大的煤炭生产和综合能源企业。

晋能控股集团:2024 年原煤产量约4.02亿吨,以煤炭为主业,整合山西省内优质资源。

山东能源集团:2024 年原煤产量约2.77亿吨,业务覆盖煤炭开采、高端化工、新能源等领域。

中国中煤集团:2024 年原煤产量约2.74亿吨,智能化开采技术领先,煤化工配套完善。

陕煤集团:2024年原煤产量约2.52亿吨,旗下榆林神府矿区的低硫高热值动力煤品质优良。

前五大的煤炭集团加在一起年产能约16亿吨,集中度上还有很大的提高空间。

在这个集中度逐渐变高的趋势下,我们找到了晋控煤业这家公司。

晋控煤业深度分析:

晋控煤业是山西省的一个挖煤、卖煤的公司。

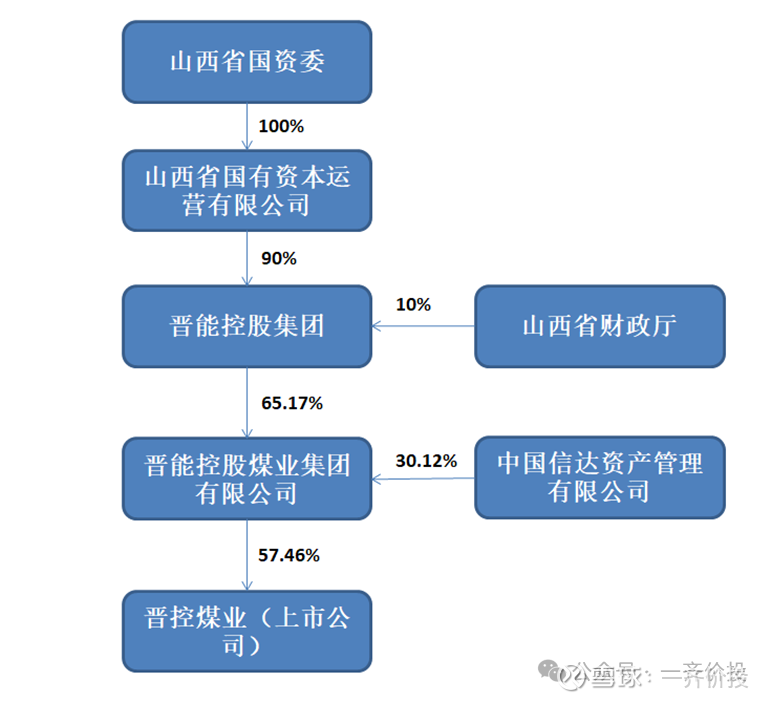

2020年,山西省推动能源革命和国企改革,对省内煤炭企业进行重塑性优化整合,将原同煤、晋能、晋煤三大集团整合重组,同步整合潞安集团、华阳新材料集团的部分动力煤矿和

晋控煤业深度分析

本文是晋控煤业的深度分析,我会先粗略地从行业的供需结构和行业集中度提高的角度介绍一下煤炭行业,接着是对筛选出来的晋控煤业投资亮点总结。想看更详细的煤炭行业基础知识,可以翻翻我过去写的《投资煤炭业的思考过程——中国神华和陕西煤业的深度研究》

中国神华和陕煤当前的估值处于合理位置偏高。但晋控煤业经过深度研究发现,估值很低,安全边际足够大,分红比例也很高,当下是一个建仓的好机会。

煤炭行业供求关系:

1.需求端减少。

我国虽然富煤,但是全国可开采年限也就40年。煤炭是中国的基础能源,动力煤的下游主要是火力发电。

煤炭、天然气都是发电的主要燃料,而石油发电量占总发电量比例显著低于煤炭、天然气。石油是汽油的原料,主要用于交通领域,而煤炭和天然气的最终下游主要是工业和居民生活,从用途来看,煤炭与天然气的用途更为相似。

2022年,全国累计发电装机容量约25.6亿千瓦;2023年,截至12月底,全国累计发电装机容量约29.2亿千瓦;2024年,截至12月底,全国累计发电装机容量约33.5亿千瓦。

根据国家能源局印发的《2025年能源工作指导意见》,2025年全国发电总装机要达到36亿千瓦以上,新增新能源发电装机规模2亿千瓦以上,非化石能源发电装机占比提高到60% 左右。

从数据上看国家正在加速发展非化石能源发电装机。未来很有可能会影响煤炭的销量。

煤炭看起来像是夕阳行业,限制产能,未来碳达峰后用量就会大幅减少,最终达到碳中和。煤炭2023年需求量是46亿吨。

由于火电的压舱石特性(火力发电是最稳定的发电方式。),电力的增速又在不断增加,我们做个测算。假设当前每年电力的发电量为100,火电占67%,也就是一年发电67,未来十年的电力需求平均保守估计,年化增长5%,十年后所需的发电量为163。假设由于碳中和问题,最终火电占比为30%(压舱石),那么火电的年发电量为48.9。下降幅度为27%。近似估计煤炭的销量下降27%,那每年也有38吨的需求量。

2.行业集中度提高。

展望未来十年,煤炭行业集中度提升的趋势将愈发显著。在过往供给侧改革的持续推动下,行业已淘汰了大量如30万吨以下的落后产能,生产煤矿数量从超10000个锐减至4000多个,大型化、集约化发展初显成效。2022-2024年期间,行业集中度持续攀升,2022年,前十煤企产量占比达52.9%(较2016年提高12%),到2024年1-4月,企业层面CR10进一步升至49.95%。区域集中度方面,山西、内蒙古、陕西三省凭借资源禀赋优势,集中度从2013年的57.89%升至2023年的84.08%,构建起强大的“金三角”产区,2024年1-4月,这三省区域集中度更是高达93.53% 。

从政策导向看,国家对煤炭行业的管控愈发精细,通过核定产能等方式规范行业发展。在“双碳”目标以及新能源快速发展的大背景下,煤炭行业难以出现大规模扩产情况,这将促使资源和产能进一步向优势企业集中。尽管当前2024年企业CR10已接近50%,但与美国等国际能源巨头(美国前四企业占比70%以上)相比,中国煤炭行业集中度仍存在广阔的提升空间。可以预见,未来十年,大型煤炭企业凭借资金、技术、资源整合等优势,将不断通过并购、重组等方式吸纳中小型企业,扩大自身规模与市场份额。同时,一些资源枯竭、开采成本高、安全生产不达标的煤矿将逐步退出市场,进一步推动行业集中度的提升,进而提升整个行业的资源配置效率、市场话语权以及应对市场风险的能力。

3.总结:

经过保守的估计,煤炭的需求量大概也有38亿吨的需求。需求端虽然萎缩,但国家政策趋向煤炭行业整合,“大鱼吃小鱼”,推测未来中国煤炭行业的产业集中度会进一步提高。

以下是一些大型煤炭集团的年产能情况:

国家能源集团:2024 年原煤产量约6.21亿吨,是中国最大的煤炭生产和综合能源企业。

晋能控股集团:2024 年原煤产量约4.02亿吨,以煤炭为主业,整合山西省内优质资源。

山东能源集团:2024 年原煤产量约2.77亿吨,业务覆盖煤炭开采、高端化工、新能源等领域。

中国中煤集团:2024 年原煤产量约2.74亿吨,智能化开采技术领先,煤化工配套完善。

陕煤集团:2024年原煤产量约2.52亿吨,旗下榆林神府矿区的低硫高热值动力煤品质优良。

前五大的煤炭集团加在一起年产能约16亿吨,集中度上还有很大的提高空间。

在这个集中度逐渐变高的趋势下,我们找到了晋控煤业这家公司。

晋控煤业深度分析:

晋控煤业是山西省的一个挖煤、卖煤的公司。

2020年,山西省推动能源革命和国企改革,对省内煤炭企业进行重塑性优化整合,将原同煤、晋能、晋煤三大集团整合重组,同步整合潞安集团、华阳新材料集团的部分动力煤矿和

展开全文

晋控煤业(601001.SH)

评论

评论 点赞2

点赞2 收藏

收藏

中美日内瓦经贸会谈联合声明超预期了吗?

根据中方声明内容,在“初始的90天内”,针对美国4月2日宣布的34%的对等关税,美国暂停实施其中的24%,保留实施10%,同时取消4月8日后加征的所有报复性关税。

很多人看到声明后,欢呼雀跃,说美国对华关税税率现在降到10%了。港股也出现大幅拉升。$恒生指数(HKHSI)$ $恒生科技指数(HKHSTECH)$

真的是这样吗?

实际上,声明公布后,在所谓的“初始的90天内”(2025年7月),美国对华关税税率应该是以下几项的合计:

1. 特朗普2025年上台前美国对华关税税率,加权平均税率约10-13%;

2. 特朗普今年2-3月以芬太尼为由对华加征的20%关税;

3. 特朗普今年4月2日宣布的10%的基准对等关税(这个10%是不肯谈判的,连英国都没有豁免)。

因此,合计应该是40%+,而非很多人理解的10%!

从港股的反应看,是超市场预期的。但这个税率并没有超过我的预期,我此前的预期就是40-45%。

不过,进展速度确实超预期了,没想到第一次谈就降了。

中美日内瓦经贸会谈联合声明超预期了吗?

根据中方声明内容,在“初始的90天内”,针对美国4月2日宣布的34%的对等关税,美国暂停实施其中的24%,保留实施10%,同时取消4月8日后加征的所有报复性关税。

很多人看到声明后,欢呼雀跃,说美国对华关税税率现在降到10%了。港股也出现大幅拉升。$恒生指数(HKHSI)$ $恒生科技指数(HKHSTECH)$

真的是这样吗?

实际上,声明公布后,在所谓的“初始的90天内”(2025年7月),美国对华关税税率应该是以下几项的合计:

1. 特朗普2025年上台前美国对华关税税率,加权平均税率约10-13%;

2. 特朗普今年2-3月以芬太尼为由对华加征的20%关税;

3. 特朗普今年4月2日宣布的10%的基准对等关税(这个10%是不肯谈判的,连英国都没有豁免)。

因此,合计应该是40%+,而非很多人理解的10%!

从港股的反应看,是超市场预期的。但这个税率并没有超过我的预期,我此前的预期就是40-45%。

不过,进展速度确实超预期了,没想到第一次谈就降了。

展开全文

纳斯达克指数ETF(曾用名)(159501.SZ)

评论点赞收藏

事件驱动退潮,但是会带来两个确定性的影响,军贸市场份额要提升了,军备竞赛会加剧。但是与此同时也会衍生出来一些间接的影响,发达国家为了军备竞赛必然要重塑自身的工业体系也就是加速推进再工业化……这虽然与军工投资不直接相关,但是会凸现军工不受经济形势影响的稀缺性。

一些炒情绪的军工投资者退潮不要紧,因为行情趋势不取决于对军工订单周期驱动的业绩周期认识比较肤浅的资金。

跟风盘只会加剧短线波动,但影响不了趋势的方向!短线情绪跟风盘的退潮,恰恰会给增量资金提供建仓良机!

这次事件驱动,只是军工主升起步阶段的一段小插曲,安心顺大势,敢于逆小势,才是应对主升行情的正确姿势!接下来十五五预期逐渐明朗才是主升的鱼身行情!更具想象力的军贸,会推动更乐观的拔估值!

事件驱动退潮,但是会带来两个确定性的影响,军贸市场份额要提升了,军备竞赛会加剧。但是与此同时也会衍生出来一些间接的影响,发达国家为了军备竞赛必然要重塑自身的工业体系也就是加速推进再工业化……这虽然与军工投资不直接相关,但是会凸现军工不受经济形势影响的稀缺性。

一些炒情绪的军工投资者退潮不要紧,因为行情趋势不取决于对军工订单周期驱动的业绩周期认识比较肤浅的资金。

跟风盘只会加剧短线波动,但影响不了趋势的方向!短线情绪跟风盘的退潮,恰恰会给增量资金提供建仓良机!

这次事件驱动,只是军工主升起步阶段的一段小插曲,安心顺大势,敢于逆小势,才是应对主升行情的正确姿势!接下来十五五预期逐渐明朗才是主升的鱼身行情!更具想象力的军贸,会推动更乐观的拔估值!

展开全文

军工(161024.SZ)

评论2点赞15收藏2

$银轮股份(SZ002126)$ 公司在美国、墨西哥、波兰、印度等地有制造基地,随着海外新项目陆续进入量产,北美工厂从2024年实现扭亏,海外利润率在逐季提升,释放利润弹性;数字能源业务方面,柴发冷却、BTB算力中心散热系统等新项目量产爬坡,贡献业绩增量,预计2025年数字能源业务增速在50%以上 关税影响边际弱化:公司北美地区营收占比约16%,此前市场担心关税对公司业绩的影响,但实际上目前在美收入多数来自于美国本土和墨西哥工厂,5月3日起加拿大和墨西哥制造的汽车零将免于25%的关税,关税影响边际弱化;2024年国内直接出口美国比例占整体营收在6%左右,敞口有限并且客户将承担关税大头 机器人业务方面,公司2024年8月成立AI数智产品部,聚焦于芯片换热、人形机器人及核心零部件等人工智能相关第四曲线业务。依托银轮在北美的研发总部,现有机器人客户已有小批量出货,下半年将有具身智能方面产品发布会,品类上有望继续延伸。

小作文启动

$银轮股份(SZ002126)$ 公司在美国、墨西哥、波兰、印度等地有制造基地,随着海外新项目陆续进入量产,北美工厂从2024年实现扭亏,海外利润率在逐季提升,释放利润弹性;数字能源业务方面,柴发冷却、BTB算力中心散热系统等新项目量产爬坡,贡献业绩增量,预计2025年数字能源业务增速在50%以上 关税影响边际弱化:公司北美地区营收占比约16%,此前市场担心关税对公司业绩的影响,但实际上目前在美收入多数来自于美国本土和墨西哥工厂,5月3日起加拿大和墨西哥制造的汽车零将免于25%的关税,关税影响边际弱化;2024年国内直接出口美国比例占整体营收在6%左右,敞口有限并且客户将承担关税大头 机器人业务方面,公司2024年8月成立AI数智产品部,聚焦于芯片换热、人形机器人及核心零部件等人工智能相关第四曲线业务。依托银轮在北美的研发总部,现有机器人客户已有小批量出货,下半年将有具身智能方面产品发布会,品类上有望继续延伸。

小作文启动

展开全文

银轮股份(002126.SZ)

评论点赞4收藏

$比音勒芬(SZ002832)$ 比音勒芬股票是我在抖音上刷到的某位非常认可的高手WG的持仓,WG从上市一直持有到现在,并打算长期持有。期间坐了过山车,但确实带给他不错收益。股价在36.7的高价下探到16.5后,开始了一波反弹,因之前一直关注这只票,在16.5的低价阶段,本来是准备建仓的,但大盘在9.24突然启动的行情带动下,连拉3个涨停,一度让我认为再也没有机会买到如此便宜的比音勒芬,在股价阶段冲高后下探到20元左右开始建仓,从我建仓开始股价有过小幅度反弹,之后便是破前低的持续下跌,我也补仓比音成了我的第一重仓股票。

比音现阶段股价承压,分析了以下几点原因:1、本身服装行业,是冷门股,没有故事讲,大多数人眼中的劳动密集行业,夕阳行业,不容易吸引市场的关注。2、大环境行业向下,可以看看同行业的太平鸟、地素时尚净利润均是下滑的,覆巢之下,焉有完卵。3、比音走的细分路线,新入局者众多,竞争加剧,品牌力弱不支持其继续维持高毛利。4、还有一些不重要的点,如公司现金理财而不回购股票、公司靓丽的财务报表存在作假嫌疑、公司建大楼是要薅羊毛等。目前我持仓的比音亏损10个点,且跌破了23年最高点下来盘整的平台,且创新低,目前技术上是应该止损的。但我现在却不打算卖出,主要是我趁五一去了奥莱,我看了整个奥莱乌泱泱的客流,给我最大的感受是人都是追求美好的东西的,目前经济不行购买打折的商品,经济好转也会去消费当季的新品,可以说当天我看到的整个奥莱的客流,未来也都持续会是中高端商品的消费者。在奥莱的比音店我看到了全身比音品牌的消费者,当天他也是疯狂消费,我目前还没有办法完全理解比音的拥泵者,但我能隐隐能感觉到比音带给他的情绪价值。这个现象我几年前在裴琴根的拉夫劳伦、Boss折扣店见过。奥莱的NIKE店接踵摩肩,需要排长队结账,让我见证了品牌的影响力,对比NIKE能否打开比音的成长空间、想象空间呢?我关注了一位本地的财经类播主LG,他是做大周期的,15年牛市后空仓到24年开始建仓,他认为目前从时间周期,空间周期都具备牛市启动的条件,中美贸易战更是看到了大国复兴的希望,我是比较赞同他的观点。比音现阶段股价向下可能会到15,甚至会到10,但真的牛市来了,或者比音被市场热点铆定了,涨个5、6倍也是完全有可能的。人类一思考,上帝就发笑了。但愿此刻上帝看不见我对比音勒芬的分析。

$比音勒芬(SZ002832)$ 比音勒芬股票是我在抖音上刷到的某位非常认可的高手WG的持仓,WG从上市一直持有到现在,并打算长期持有。期间坐了过山车,但确实带给他不错收益。股价在36.7的高价下探到16.5后,开始了一波反弹,因之前一直关注这只票,在16.5的低价阶段,本来是准备建仓的,但大盘在9.24突然启动的行情带动下,连拉3个涨停,一度让我认为再也没有机会买到如此便宜的比音勒芬,在股价阶段冲高后下探到20元左右开始建仓,从我建仓开始股价有过小幅度反弹,之后便是破前低的持续下跌,我也补仓比音成了我的第一重仓股票。

比音现阶段股价承压,分析了以下几点原因:1、本身服装行业,是冷门股,没有故事讲,大多数人眼中的劳动密集行业,夕阳行业,不容易吸引市场的关注。2、大环境行业向下,可以看看同行业的太平鸟、地素时尚净利润均是下滑的,覆巢之下,焉有完卵。3、比音走的细分路线,新入局者众多,竞争加剧,品牌力弱不支持其继续维持高毛利。4、还有一些不重要的点,如公司现金理财而不回购股票、公司靓丽的财务报表存在作假嫌疑、公司建大楼是要薅羊毛等。目前我持仓的比音亏损10个点,且跌破了23年最高点下来盘整的平台,且创新低,目前技术上是应该止损的。但我现在却不打算卖出,主要是我趁五一去了奥莱,我看了整个奥莱乌泱泱的客流,给我最大的感受是人都是追求美好的东西的,目前经济不行购买打折的商品,经济好转也会去消费当季的新品,可以说当天我看到的整个奥莱的客流,未来也都持续会是中高端商品的消费者。在奥莱的比音店我看到了全身比音品牌的消费者,当天他也是疯狂消费,我目前还没有办法完全理解比音的拥泵者,但我能隐隐能感觉到比音带给他的情绪价值。这个现象我几年前在裴琴根的拉夫劳伦、Boss折扣店见过。奥莱的NIKE店接踵摩肩,需要排长队结账,让我见证了品牌的影响力,对比NIKE能否打开比音的成长空间、想象空间呢?我关注了一位本地的财经类播主LG,他是做大周期的,15年牛市后空仓到24年开始建仓,他认为目前从时间周期,空间周期都具备牛市启动的条件,中美贸易战更是看到了大国复兴的希望,我是比较赞同他的观点。比音现阶段股价向下可能会到15,甚至会到10,但真的牛市来了,或者比音被市场热点铆定了,涨个5、6倍也是完全有可能的。人类一思考,上帝就发笑了。但愿此刻上帝看不见我对比音勒芬的分析。

展开全文

比音勒芬(002832.SZ)

评论4点赞7收藏

$华域汽车(SH600741)$

中性化、智能电动化持续推进。根据华域汽车2024 年报,公司2024年62.2%的主营业务营收来自上汽集团以外的客户;对特斯拉、赛力斯和比亚迪等前十业外客户的汇总销售额合计同比增速达到38%。此外公司新订单中新能源相关车型占75%,国内自主占比超50%。我们认为,公司中性化、智能电动化的快速发展,有效对冲了公司外资客户销量的下行。

——主要是去上汽化,本来上汽就不行,行也要减少上汽依赖。

分红0.8,改变了21-23年0.85-0.75分红稳定或下滑的趋势。

华域无疑是汽车行业最优秀的(汽车行业的投资价值在零部件、整车不赚钱基本都是投机),华域稍微遗憾点,就是没有轮胎那么广阔的汽车后市场、零售市场。当然优秀如福耀玻璃也

$华域汽车(SH600741)$

中性化、智能电动化持续推进。根据华域汽车2024 年报,公司2024年62.2%的主营业务营收来自上汽集团以外的客户;对特斯拉、赛力斯和比亚迪等前十业外客户的汇总销售额合计同比增速达到38%。此外公司新订单中新能源相关车型占75%,国内自主占比超50%。我们认为,公司中性化、智能电动化的快速发展,有效对冲了公司外资客户销量的下行。

——主要是去上汽化,本来上汽就不行,行也要减少上汽依赖。

分红0.8,改变了21-23年0.85-0.75分红稳定或下滑的趋势。

华域无疑是汽车行业最优秀的(汽车行业的投资价值在零部件、整车不赚钱基本都是投机),华域稍微遗憾点,就是没有轮胎那么广阔的汽车后市场、零售市场。当然优秀如福耀玻璃也

展开全文

华域汽车(600741.SH)

评论1点赞4收藏

丹书铁券:本周继续对持仓结构进行优化调整,建立了少量医疗器械仓位。

近期市场持续关注中美贸易关系的动态。我们认为,贸易摩擦对市场的影响是多面的。对于以外需为主导的贸易型企业而言,其经营状况受到较大冲击,同时市场的不确定性也在一定程度上给资本市场带来了不利影响。

然而,从积极的方面来看,贸易摩擦也在客观上加速了中国经济结构的调整与优化,促使国内加快科技自主化进程,倒逼产业升级,进一步推动内需市场的发展。从投资的视角来看,有必要更加重视内需方向的机会。(源自最新周报)

$丹书铁券一号(P000586)$

丹书铁券:本周继续对持仓结构进行优化调整,建立了少量医疗器械仓位。

近期市场持续关注中美贸易关系的动态。我们认为,贸易摩擦对市场的影响是多面的。对于以外需为主导的贸易型企业而言,其经营状况受到较大冲击,同时市场的不确定性也在一定程度上给资本市场带来了不利影响。

然而,从积极的方面来看,贸易摩擦也在客观上加速了中国经济结构的调整与优化,促使国内加快科技自主化进程,倒逼产业升级,进一步推动内需市场的发展。从投资的视角来看,有必要更加重视内需方向的机会。(源自最新周报)

$丹书铁券一号(P000586)$

展开全文

医疗器械(W060405.BK)

评论2点赞4收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验