会员

会员 下载APP

下载APP

晋控煤业深度分析

本文是晋控煤业的深度分析,我会先粗略地从行业的供需结构和行业集中度提高的角度介绍一下煤炭行业,接着是对筛选出来的晋控煤业投资亮点总结。想看更详细的煤炭行业基础知识,可以翻翻我过去写的《投资煤炭业的思考过程——中国神华和陕西煤业的深度研究》

中国神华和陕煤当前的估值处于合理位置偏高。但晋控煤业经过深度研究发现,估值很低,安全边际足够大,分红比例也很高,当下是一个建仓的好机会。

煤炭行业供求关系:

1.需求端减少。

我国虽然富煤,但是全国可开采年限也就40年。煤炭是中国的基础能源,动力煤的下游主要是火力发电。

煤炭、天然气都是发电的主要燃料,而石油发电量占总发电量比例显著低于煤炭、天然气。石油是汽油的原料,主要用于交通领域,而煤炭和天然气的最终下游主要是工业和居民生活,从用途来看,煤炭与天然气的用途更为相似。

2022年,全国累计发电装机容量约25.6亿千瓦;2023年,截至12月底,全国累计发电装机容量约29.2亿千瓦;2024年,截至12月底,全国累计发电装机容量约33.5亿千瓦。

根据国家能源局印发的《2025年能源工作指导意见》,2025年全国发电总装机要达到36亿千瓦以上,新增新能源发电装机规模2亿千瓦以上,非化石能源发电装机占比提高到60% 左右。

从数据上看国家正在加速发展非化石能源发电装机。未来很有可能会影响煤炭的销量。

煤炭看起来像是夕阳行业,限制产能,未来碳达峰后用量就会大幅减少,最终达到碳中和。煤炭2023年需求量是46亿吨。

由于火电的压舱石特性(火力发电是最稳定的发电方式。),电力的增速又在不断增加,我们做个测算。假设当前每年电力的发电量为100,火电占67%,也就是一年发电67,未来十年的电力需求平均保守估计,年化增长5%,十年后所需的发电量为163。假设由于碳中和问题,最终火电占比为30%(压舱石),那么火电的年发电量为48.9。下降幅度为27%。近似估计煤炭的销量下降27%,那每年也有38吨的需求量。

2.行业集中度提高。

展望未来十年,煤炭行业集中度提升的趋势将愈发显著。在过往供给侧改革的持续推动下,行业已淘汰了大量如30万吨以下的落后产能,生产煤矿数量从超10000个锐减至4000多个,大型化、集约化发展初显成效。2022-2024年期间,行业集中度持续攀升,2022年,前十煤企产量占比达52.9%(较2016年提高12%),到2024年1-4月,企业层面CR10进一步升至49.95%。区域集中度方面,山西、内蒙古、陕西三省凭借资源禀赋优势,集中度从2013年的57.89%升至2023年的84.08%,构建起强大的“金三角”产区,2024年1-4月,这三省区域集中度更是高达93.53% 。

从政策导向看,国家对煤炭行业的管控愈发精细,通过核定产能等方式规范行业发展。在“双碳”目标以及新能源快速发展的大背景下,煤炭行业难以出现大规模扩产情况,这将促使资源和产能进一步向优势企业集中。尽管当前2024年企业CR10已接近50%,但与美国等国际能源巨头(美国前四企业占比70%以上)相比,中国煤炭行业集中度仍存在广阔的提升空间。可以预见,未来十年,大型煤炭企业凭借资金、技术、资源整合等优势,将不断通过并购、重组等方式吸纳中小型企业,扩大自身规模与市场份额。同时,一些资源枯竭、开采成本高、安全生产不达标的煤矿将逐步退出市场,进一步推动行业集中度的提升,进而提升整个行业的资源配置效率、市场话语权以及应对市场风险的能力。

3.总结:

经过保守的估计,煤炭的需求量大概也有38亿吨的需求。需求端虽然萎缩,但国家政策趋向煤炭行业整合,“大鱼吃小鱼”,推测未来中国煤炭行业的产业集中度会进一步提高。

以下是一些大型煤炭集团的年产能情况:

国家能源集团:2024 年原煤产量约6.21亿吨,是中国最大的煤炭生产和综合能源企业。

晋能控股集团:2024 年原煤产量约4.02亿吨,以煤炭为主业,整合山西省内优质资源。

山东能源集团:2024 年原煤产量约2.77亿吨,业务覆盖煤炭开采、高端化工、新能源等领域。

中国中煤集团:2024 年原煤产量约2.74亿吨,智能化开采技术领先,煤化工配套完善。

陕煤集团:2024年原煤产量约2.52亿吨,旗下榆林神府矿区的低硫高热值动力煤品质优良。

前五大的煤炭集团加在一起年产能约16亿吨,集中度上还有很大的提高空间。

在这个集中度逐渐变高的趋势下,我们找到了晋控煤业这家公司。

晋控煤业深度分析:

晋控煤业是山西省的一个挖煤、卖煤的公司。

2020年,山西省推动能源革命和国企改革,对省内煤炭企业进行重塑性优化整合,将原同煤、晋能、晋煤三大集团整合重组,同步整合潞安集团、华阳新材料集团的部分动力煤矿和电厂等资产,以及改制转企后的太原煤炭交易中心,新设成立晋能控股集团。同年12月,大同煤业的控股股东同煤集团更名为晋能控股煤业集团有限公司,大同煤业也随之更名为晋能控股山西煤业股份有限公司,证券简称变更为“晋控煤业”。

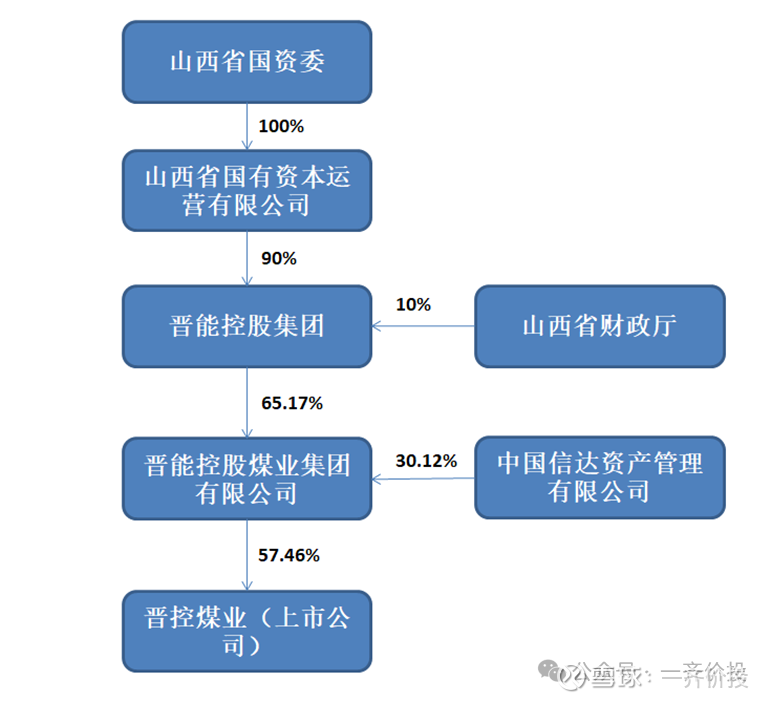

1.晋控煤业股权穿透:

2.晋控煤业的未来

整个晋能控股集团目前主要的煤矿资产在晋能控股煤业集团有限公司旗下,少部分在晋能控股集团旗下。

在合并重组后,2020年晋控煤业以28.7亿元现金购买了同煤集团所持有的同忻煤矿32%的股权。

2025年1月15日,晋控煤业公司公告启动收购间接控股股东晋能控股集团部分资产,标的资产为晋能控股集团持有的潘家窑矿探矿权及相关资产。

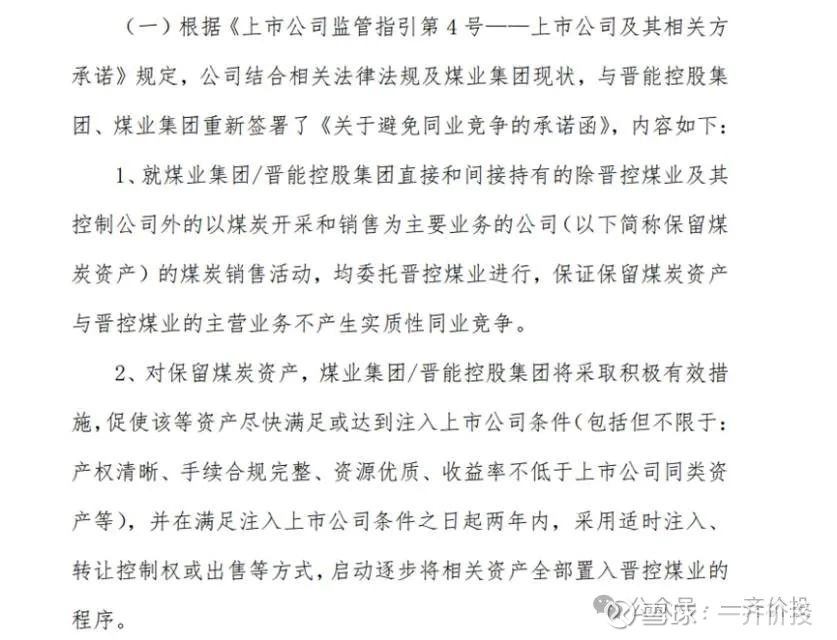

2025年1月15日,晋能控股山西煤业股份有限公司(晋控煤业,601001)公告称,为落实公司与间接控股股东晋能控股集团签署的《关于避免同业竞争的承诺函》,进一步解决同业竞争,公司决定启动收购晋能控股集团持有的潘家窑矿探矿权及相关资产。此次标的资产位于山西省大同市左云县,设计生产能力1000万吨/年。

《关于避免同业竞争的承诺函》的部分截图:

这是合并重组后,即将注入的第一个优质矿场。

该探矿权位于山西省大同煤田左云县,2021年8月18日,晋能控股集团以47.53亿元中标“潘家窑井田煤炭探矿权”,探矿权面积90.136km²,矿井资源量为18.26亿吨。2022年3月31日,集团取得探矿权证。

潘家窑矿设计生产能力1000万吨/年,收购资金来自公司自有资金。该产能注入将直接增厚公司盈利,相当于产能提高约三分之一。

整个晋能控股集团2024年煤炭产量约4.02亿吨,晋控煤业同期原煤年产量为3468.76万吨,连整个公司所拥有的的10%都不到。未来随着煤炭资产的注入,上市公司晋控煤业的煤炭产能将大幅提升。

晋控煤业未来最理想的情况是把4亿吨全注入,最差最差保守估计注入1亿吨产能没问题。

假设发生最最最极端情况,晋控集团不再向晋控煤业注入矿产,公司当前市值190亿元,扣除有息负债后,账上现金有150亿元,按照公司现有的矿产,公司年赚20亿元稳稳的,差不多2倍PE。安全边际很大。

3.益处弊端比较

接下来判断一下,晋控集团将煤场注入晋控煤业的益处和弊端。

益处:

(1)公开化处理。

(2)资本市场溢价。晋控煤业为晋控集团唯一上市的公司,将好的、优质矿场注入到晋控煤业,很有可能出现资本市场溢价。并且能提高自己整个集团的威望和名气。

(3)限制内部恶意竞争。并购后,大家都是一家人,一起定价就行,稳稳地一起赚钱,不必像竞争对手那样恶意降价,互相进攻。

弊端:

(4)赚得比之前少了。之前能占65%,现在也就占57%。少了8%。

综上,我认为将优质煤矿注入上市公司晋控煤业的益处大于弊端。

4.投资亮点总结:

看好晋控煤业的逻辑

(1)煤炭改革,集中度提高。未来煤炭受国家管控,长期看,集中度高的煤炭企业确定性高。

(2)安全边际足够大。晋控煤业非常低估。晋控煤业的下限就是公司账上的净现金——150亿元。

当前市值190亿元。若花190亿元买下整家公司,相当于只花了40亿元,晋控煤业在合并后,过去四年平均赚30多亿元,相当于不到1年半就回本。(这还没算那些可以按一定折价比例卖出的固定资产)。当前价格实在是打“骨折”。

(3)晋控集团已经有向晋控煤业注入优质煤矿资产的苗头。而且判断持续注入优质煤矿资产对整个晋控集团的好处很多,损失的不过少赚8%的钱。注入后既能避免同业竞争,还有可能获得一定的名声和资本市场溢价。

(4)煤炭储量。

2024年开采3000多万吨。

可采储量30多亿吨。数据真假无法判断,但开采个五六十年大概率没问题。(不算注入新矿产的情况。)

(5)开采成本

晋控煤业的开采成本为262元/吨。高于中国神华的179元/吨,小于陕西煤业的290元/吨。晋控煤业的开采成本在全行业算是比较低的了。

(6)煤价。

2025年4月28日,秦皇岛 5500 大卡煤的价格为656元/吨。

2022年2月24日,国家发改委印发《关于进步完善煤炭市场价格形成机制的通知》,明确煤炭中长期交易价格合理区间为570元-770元/吨,引导基准价格,扩大长协煤范围,加强中长期合同履约情况监督,有助于煤价趋向合理区间。

晋控煤业当前的长协煤只占50%。在神华和陕煤的报告中我写过,长期看长协煤价大概率是上涨的。当前656元/吨,只能说中规中矩,有跌的空间,但长期看长协煤价格上涨的概率更大。

(7)分红高。今年的股息率能达到6.58%。

2024年分红比例仅为净利的45%左右。未来如果不收购晋控集团旗下的其他优质矿场,那么首先账上有150亿现金可供分红,其次每年的净利可供分红的比例增加,未来分红率还会有提高。最差最差达到8%不过分吧。靠股息都能10年收回成本。

晋控煤业是在2020年重组完成,那个时候公司账面上有息负债近百亿,经过四年的还负债,2024年年报上公司的有息负债仅为3亿元。

2020年之前晋控煤业从未分过红,从2021年开始分红。2021年~2024年的分红金额占当年净利润的比例分别为:15%、35%、40%、45%。未来推测还会加大比例分红。

综上:储量丰厚,煤吨价长期看上涨,所以即使晋控集团不向晋控煤业注入优质矿场,公司依旧长期盈利能力会增强。当前都已经扣除净现金只有不到两倍PE,这笔投资很划算。

如果再算上未来晋控集团注入优质矿场,和煤价长期上涨。终迎来量价齐升。以190亿元的市值买入持有150亿现金和未来很可能有大量的价值增长的公司,很划算。

实在是没想到有什么风险点。公司资产质量良好,账上大量现金。山西省国企。即使晋控集团不继续注入资产,靠本身的盈利能力也能2年回本。安全边际足够大,进可攻退可守。