会员

会员 下载APP

下载APP

卫光生物(002880.SZ)成立于1986年。公司2017年在深交所上市,目前实际控制人为深圳市光明新区管理委员会。

在A股7家血液制品上市公司中,目前卫光生物的市值排在倒数第二位,与上海莱士、天坛生物、华兰生物等血液龙头有相当大的差距。

2018年,公司实现营业收入6.88亿元,同比增长10.36%;实现扣非归母净利润1.48亿元,同比增长2.38%。

一、主营业务

卫光生物主营血液制品,拥有血液制品3大类9种产品共21个规格的批准文号。公司旗下共有7个单采血浆站,均分布于两广。2018年,公司获得海南省万宁卫光单采血浆站建站批文。

2018年,公司分产品营收情况如下:

分产品看,人血白蛋白、静注人免疫球蛋白与狂犬病人免疫球蛋白为公司主营产品,三种产品销售金额合计约占营业收入的90%。2018年,人血白蛋白业务销售收入同比增长20.94%,静注人免疫球蛋白销售收入同比减少6.63%,狂犬病人免疫球蛋白销售收入同比增加30.17%。

2018年,公司占比最大的两类产品的毛利率较2017年均有所降低:人血白蛋白毛利率较上年减少7.07个百分点,静注人免疫球蛋白毛利率较上年减少6.17个百分点;狂犬病人免疫球蛋白是公司毛利率最高的产品,2018年毛利率为75.12%,比2017年增加了10.36个百分点。

二、成长性

2018年,公司营业收入同比增长10.36%,但归母净利润同比仅增长了1.22%,扣非归母净利润同比仅增长2.38%。

公司营收保持了一定增长,但利润增速远低于营收增速。不过,2018年经营性现金流有较大改善,同比增长了近2.5倍。

三、研发支出资本化是18年业绩“福利”

2018年,公司研发投入金额为3,681.72万元,其中资本化金额为1,311.57万元,资本化率高达35.62%。而上市首年,公司研发投入全部费用化。

对比公司2018年利润总额,2018年度利润总额为1.82亿元,同比增长0.57%。如果剔除研发投入资本化金额,公司利润总额相较于2017年甚至还有所下滑。

可以说,研发支出资本化是公司2018年业绩的“福利”。如果延续2017年研发投入全部费用化的处理方法,公司2018年的利润并没有增长,将出现“增收不增利”的情况。

对比同行龙头企业近三年(2016-2018年)研发投入资本化处理情况:天坛生物、上海莱士研发投入全部费用化处理(上海莱士年报暂未出,18年为截至2018年9月),华兰生物2016年全部费用化,2017年资本化率为0.96%,2018年最高也仅为5.34%。

所以卫光生物高达35.62%的资本化率要远高于三家血液制品龙头企业。

四、盈利情况分析

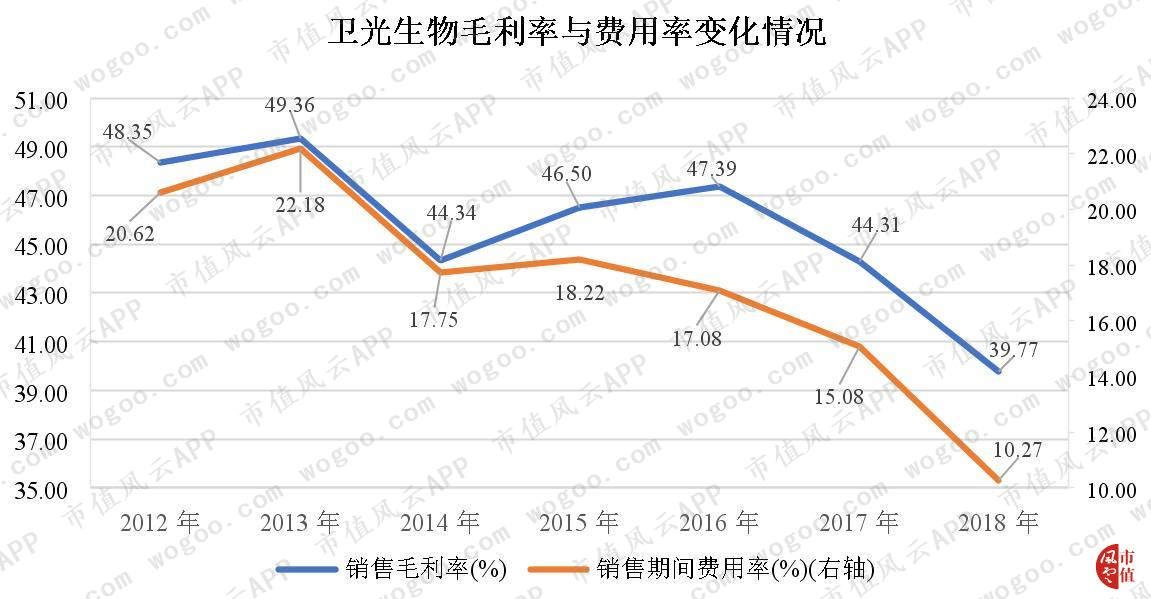

从公司综合毛利率指标看,近年来,公司综合毛利率总体呈现出下滑态势。2018年,公司销售毛利率下滑至39.77%,较2017年下降了4.54个百分点,为六年来的最低值。

考虑医药产品定价受限于国家规定,毛利率低下的原因应主要在于营业成本方面。2018年,公司营业成本达4.14亿元,同比抬升了19.34%,成本增速远高于收入增速。

哪些因素导致公司的营业成本上升?从公司主营业务(血液制品)成本构成对比情况看,2018年,料工费三项生产支出都有较大增幅。其中,占营业成本比重最大的直接材料同比增长21.50%,直接人工则大增28.77%。

五、营运能力

营运能力方面,对比华兰生物及天坛生物,公司的存货周转率与应收账款周转率基本处在中位,总资产周转效率则不如两家龙头企业。

2018年,总资产周转率为0.49次,较去年下降了0.06次,资产总体运营效率较去年有所降低;存货周转率为0.88次,与去年的0.86次基本持平,存货周转效率相对稳定;应收账款周转率为5.38次,较去年下降了6.66次,周转速度大幅下降。据2018年年报,由于当年公司信用政策变化导致应收账款大幅增长,并导致应收账款周转效率出现了较大的下降。

回复

回复