会员

会员 下载APP

下载APP

本文翻译自图书:The 3 Simple Rules of Investing—Why Everything You've Heard about Investing Is Wrong and What to Do Instead,作者: 迈克尔・埃德塞斯(Michael Edesess) 、 崔国禄(Kwok L. Tsui)、卡罗尔・法布里(Carol Fabbri) 、 乔治・皮科克(George Peacock), 翻译者:安福双

致命诱惑 #2 完全相信投资顾问的专业知识

我们在法则#3中告诉你,如果有人——也许是你的一个朋友——告诉你某个特定的经纪人或财务顾问为她的客户做得很好,你应该考虑雇用她,你应该屏蔽它。但是,如果有人照顾你的投资,那不是很好吗?它们会很好地增长,你就不用担心任何事情。听到有人为你处理整个投资领域听起来非常安慰,特别是如果你确信这一切太复杂了,你根本不想考虑它。

但是,为了这种舒适而放弃你投资收益的三分之一到四分之三值得吗?如果你知道另一个成本更低的顾问——提供更简单、听起来不那么技术化的投资建议,甚至根本没有顾问——会为你提供多一半到三倍的投资收益,那么你会有多舒服?

因为这确实是它的成本——即使成本作为你资产的百分比看起来很微小。让我们通过数字来说明我们的意思。

假设你35岁,每年存10,000美元直到65岁,并假设你朋友的顾问每年收取投资资产的1%。所有其他条件相同,当你65岁时,你的实际投资收益将只有如果你不必支付这1%时的三分之二。 你将损失一大笔钱来支付你的顾问。

在投资者不仅为顾问付费,而且为顾问推荐的过于昂贵的投资产品付费的典型情况下,这种情况会变得更糟。例如,如果投资者总共支付2%的额外费用,超过全球指数基金和TIPS的非常低的费用,那么投资者将因这些费用损失其投资收益的60%。如果总费用为2.5%——通常如此——那么投资者将损失超过70%。(更多信息请参见3条投资法则网站。)

这不值得。不仅如此,你还可能受到糟糕的投资教育。大多数情况下,是顾问自己受到了误导;她吸收了如此广泛接受——尽管不合逻辑且错误——的标准建议模型,她只是将其传递下去。

这需要一场大规模的再教育运动——针对投资者、顾问、金融媒体代表以及许多其他人。如果有效,它将改变这个行业。许多金融业参与者将获得更少的报酬或去其他地方找工作。那些留下来的人将能够以更低的费用为更多的客户服务,因为他们能够说出事实:这一切都非常简单,并且可以廉价地完成。

也许这是一个乌托邦式的愿景,但像这样扭曲的行业不应该能够以目前的形式永远存在下去。

QAIB报告:投资者行为不端?

多年来,一家名为DALBAR的公司一直在出版一份名为“投资者行为的定量分析”(QAIB)的报告。QAIB声称投资者做出错误的决定,因此他们的投资表现逊于市场几个百分点。这些材料对财务顾问来说是天赐之物,因为它暗示投资者需要聘请昂贵的财务顾问来帮助他们。这对DALBAR来说也是天赐之物。它多年来一直占据头条新闻,延续了个人投资者投资不善的神话,因此他们的表现远逊于市场平均水平。

财务顾问大量购买DALBAR报告。2013年报告的样本版本 以标题“投资者表现不佳的疾病”开始。在样本版本每页的右下角,有一个条目写着“来自[顾问姓名]的恭维”。换句话说,“你的名字,某某顾问,如果你从DALBAR购买向你的客户和潜在客户分发报告的权利,可以放在这里。”顾问可以花1,000美元购买权利,为他们自己的财务咨询客户和潜在客户无限制地复制。这1,000美元非常值得,因为这份报告将向人们展示如果没有“专家”帮助,他们会做得有多糟。

只有一件事:DALBAR的结果是错误的。

首先,让我们考虑一下:如果某组投资者表现逊于市场,那么必须有另一组投资者表现优于市场。这纯粹是逻辑,因为所有投资者共同构成了市场。所以,要使之平衡,如果一些投资者——比如DALBAR研究的主要对象个人投资者——系统性地表现逊于市场,那么必须有其他一些群体系统性地表现优于市场。问题是,没有任何证据表明存在这样的群体。人们会认为,如果个人投资者表现逊于市场,那么一定是专业投资者表现优于市场。

但他们没有。正如我们指出的,一项又一项研究表明,专业投资者平均而言、总体上并不表现优于市场。因此,个人投资者作为一个群体系统性地表现逊于市场根本不可能。

那么,为什么DALBAR研究似乎表明他们确实如此呢?这是因为他们的方法论,以及他们计算投资者表现的方式。

对DALBAR误导性结果的简单解释

我们将首先用简单的术语向那些不想深入了解技术细节的人解释这个问题。然后,我们将向那些确实想深入了解的人进行更技术性的解释。

DALBAR用一种方法衡量投资者回报,用另一种方法衡量共同基金回报。投资者回报的衡量旨在考虑他们现金流的时机,而共同基金回报的衡量则不考虑。

从1982年到2000年,股市大幅上涨;而在2000年之后,直到最近才有所回落。但在整个这段时间内,投资者——尤其是婴儿潮一代——处于积累阶段。因此,在2000年代当他们股票投资表现不佳时,他们在账户中有更多的钱,而在1980年代和1990年代当股票表现非常好时,他们账户中的钱较少。因此,他们在2000年代实际损失的美元超过了他们在繁荣的1990年代和1980年代赚到的美元。

DALBAR将这种经历解释为糟糕的时机。是的,时机是不幸的,但这不是因为投资者错误地判断了市场转折点,正如该研究的解释者所声称的那样,持续在市场高点买入、低点卖出。事实上,财务规划师迈克尔・基特西斯(Michael Kitces)指出,即使DALBAR研究也显示,如果投资者“每年投资固定金额于股票基金,投资者回报将是20年每年3.17%,而实际投资者回报为每年3.49%。” 换句话说,普通投资者胜过每年仅投资固定金额的投资者。

基特西斯接着问:“为什么这不是标题呢?”

确实,为什么不是呢?因为那样结果就不会显示个人投资者在共同基金中投资时机有多糟糕,也不会显示他们多么需要财务顾问的帮助——以及财务顾问多么需要DALBAR报告。底线是,DALBAR的信息误导了投资者,投资者为对他毫无好处的建议支付了过高的费用,因为该报告的错误结论使他相信他需要它。

此外,很难从DALBAR报告的措辞中看出其方法论是什么。一位财务规划师写道:“我最近联系了DALBAR,试图确认我对他们计算细节的理解。” 他们没有回应。这并非不典型。通常,为其客户的销售话术提供燃料的金融研究提供者不希望对其方法论进行过于严密的审查。

DALBAR报告缺陷的技术解释

实际上有两种计算投资回报率的方法:“时间加权回报”和“美元加权回报”。如果你没有对该投资进行任何存入或提取,时间加权回报是在特定时间段内的回报。美元加权回报考虑了你在投资中增加或提取的金额,以及该时间段内任何证券交易的价格。显然,这两种回报的价值可能非常不同。

自从1968年一项题为“为基金间比较之目的衡量养老基金投资表现”的研究由银行管理学院(BAI)进行以来,用于衡量和比较像共同基金这样的管理基金投资表现的主要方法一直是时间加权率。时间加权率不受进出基金的现金数量的影响。进出基金的现金数量不在其投资经理的控制范围内。因此,时间加权回报率应该是衡量基金投资经理表现的“纯粹”指标。如果基金的投资者恰好在市场下跌前向基金投入了大量现金,并因此在下跌中损失惨重,那可能不是投资经理的过错。经理无法控制有多少钱进入或离开基金。只有投资者可以。

然而,另一种回报率衡量方法——美元加权回报——确实考虑了现金进出基金的时机和数量。如果一大笔现金在市场下跌前刚刚进入,美元加权回报将比时间加权率差。

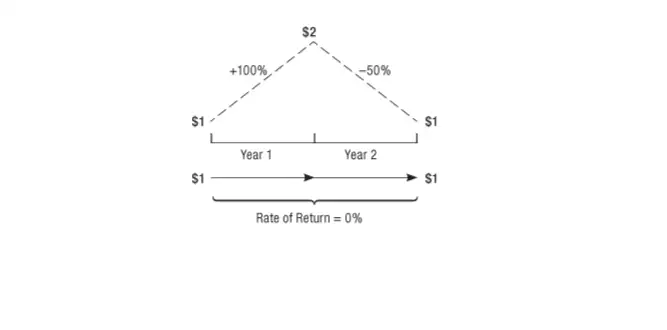

让我们举一个简化的例子。假设一只共同基金一年上涨100%,第二年下跌50%(图4a)。一个投资者投资了1美元,第一年翻倍(增长100%)到2美元,但随后在第二年下跌一半(-50%)回到1美元。因此,回报率为0%。

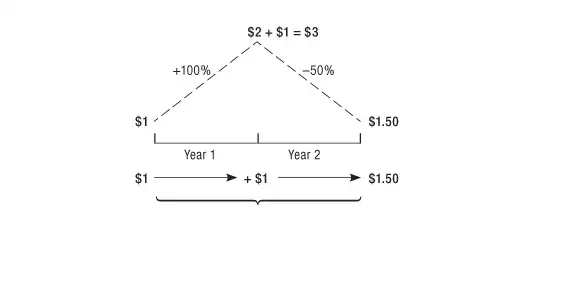

现在假设投资者每年投资1美元(图4b)。第一美元在第一年翻倍到2美元。然后加上1美元变成3美元,但3美元在第二年因-50%的回报被减半,最终剩下1.50美元。

在图4b中,共同基金的回报率仍然是0%,因为它在第一年上涨100%,然后在第二年下跌50%。但投资者的回报是不同的。投资者投资了2美元,每年一美元,但最终只有1.50美元。

图4A 时间加权回报率和美元加权回报率

图4B 时间加权回报率和美元加权回报率

投资者实现的回报——美元加权回报率——是-17.7%的年复合平均。投资者表现逊于共同基金(其回报率为0%)17.7%。

投资者在市场时机选择上做得很差吗?结果可能如此,但并非因为投资者试图把握市场时机。投资者只是在每年例行地投资一美元。

为什么投资者的美元加权回报率更差

如果投资者在共同基金中的美元加权回报率比基金经理实现的时间加权率差,DALBAR得出结论,这是由于投资者决策不佳。但这不是原因。在1980年代和1990年代,当婴儿潮一代和其他人开始储蓄时,股票市场表现非常好。但在2000年代,当他们的现金流入真正积累时,股票市场表现不佳。

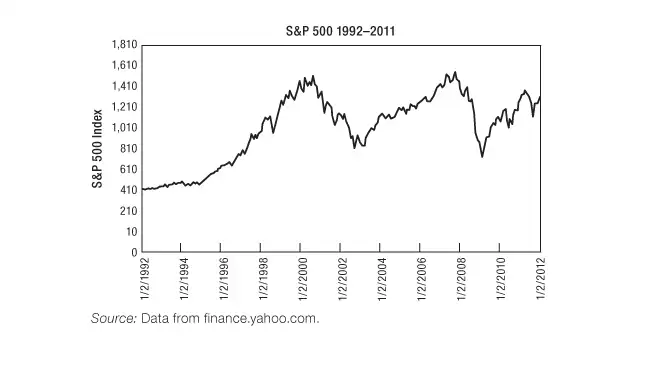

2012年DALBAR报告 说:“在过去20年中,平均股票投资者以年化计算,表现逊于标普500指数4.32%。”现在看图5,它显示了标准普尔500指数(美国股市的一个广泛衡量指标)在这20年期间的表现。它在几乎前半段大幅上涨,然后波动但在后半段整体下跌。

这就是投资者“时机不佳”的原因:因为他们储蓄模式的时机,他们无法控制,导致最多的资金投资于2000年代——投资表现最差的时期。

图5 投资者“表现不佳”的时间段

致命诱惑#2总结

- 在保守假设且其他所有条件相同的情况下,30年内,1%的资产年费将使投资者损失三分之一未来的实际投资收益,2%的费用将损失60%,2.5%的费用将损失70%。在相同时间段内,没有全球或主要国家市场灾难曾让投资者损失这些百分比中的任何一个。

- 广泛引用的结果——个人投资者在共同基金中每年表现逊于市场几个百分点,因为他们非理性和糟糕地把握市场时机——是错误的。