会员

会员 下载APP

下载APP

$涛涛车业(301345.SZ)$

涛涛车业的2026年半年度业绩预告,是近期A股出海公司里少有的利润持续大幅兑现的样板。

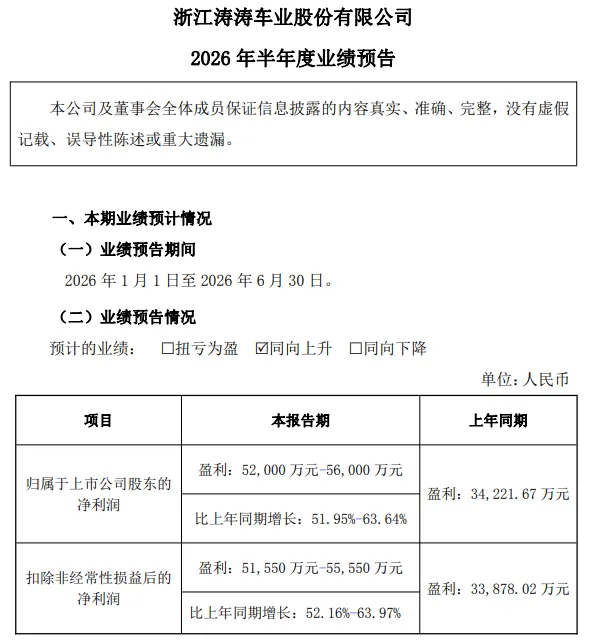

7月2日公司公告,2026上半年归母净利润5.2–5.6亿元,同比+51.95%–63.64%,扣非5.16–5.56亿元,同比+52.16%–63.97%。

拆到单季度看更凶猛,一季度营收10.59亿元、归母1.76亿元(同比+65.66%/+104.5%),单季毛利率40.9%、净利率16.65%。

按预告倒推二季度归母3.44–3.84亿元,环比一季度+95.45%–118.18%,同比+32.45%–49.88%。二季度同比增速看似较一季度的翻倍放缓了,但环比几乎是爆炸式的。

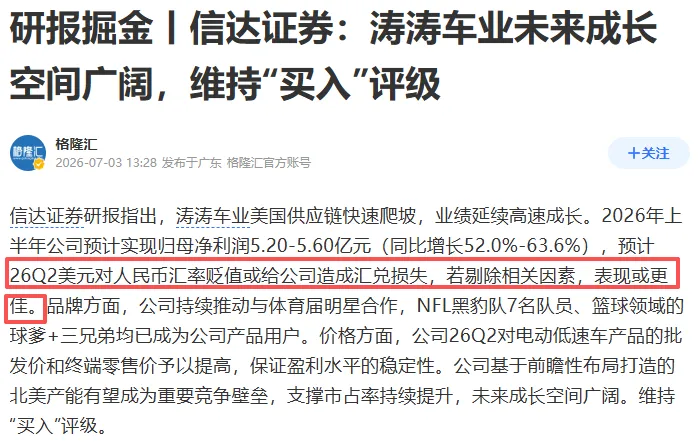

信达证券研报指出,2026二季度人民币升值带来的汇兑损失拖累,剔除汇兑后实际收益更好。

一、全球电动低速车份额10.9%的"隐形冠军"

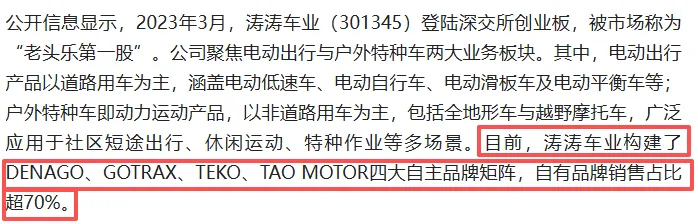

公司2023年3月创业板上市,被市场叫"老头乐第一股",但定位其实可比"老头乐"高多了,聚焦电动出行(电动低速车、Ebike、电动滑板车、平衡车)+ 动力运动(全地形车、越野摩托)两条线。

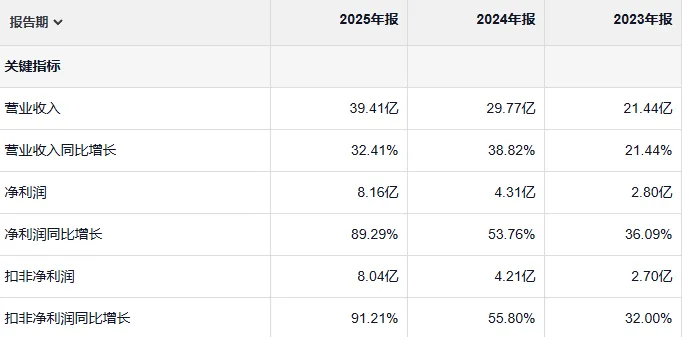

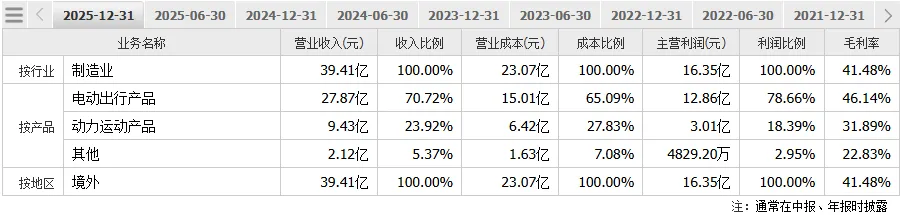

2025年营收39.41亿元、归母8.16亿元,2023–2025营收/净利CAGR分别35.6%/70.6%。

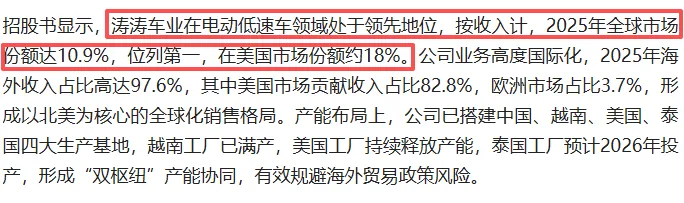

招股书显示,2025年公司全球电动低速车份额10.9%、排名第一,美国市场份额约18%。

2025年营收结构里,电动出行产品占70.72%、动力运动占23.92%;地域上境外占100%,典型的北美、欧洲市场依赖+自主品牌出海。

自有品牌销售占比超70%,DENAGO、GOTRAX、TEKO、TAO MOTOR四品牌矩阵。

二、三重预期差在2026年同时兑现

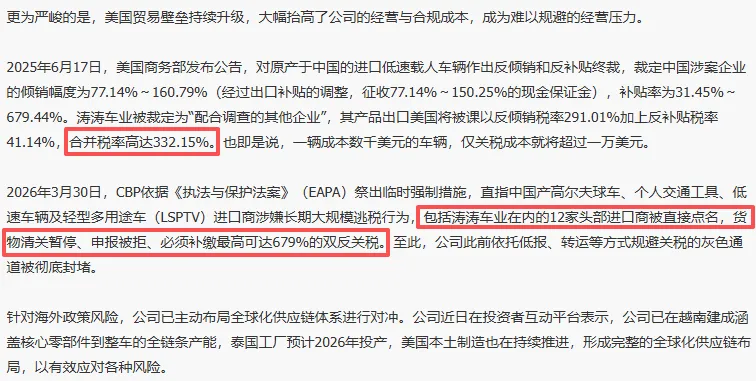

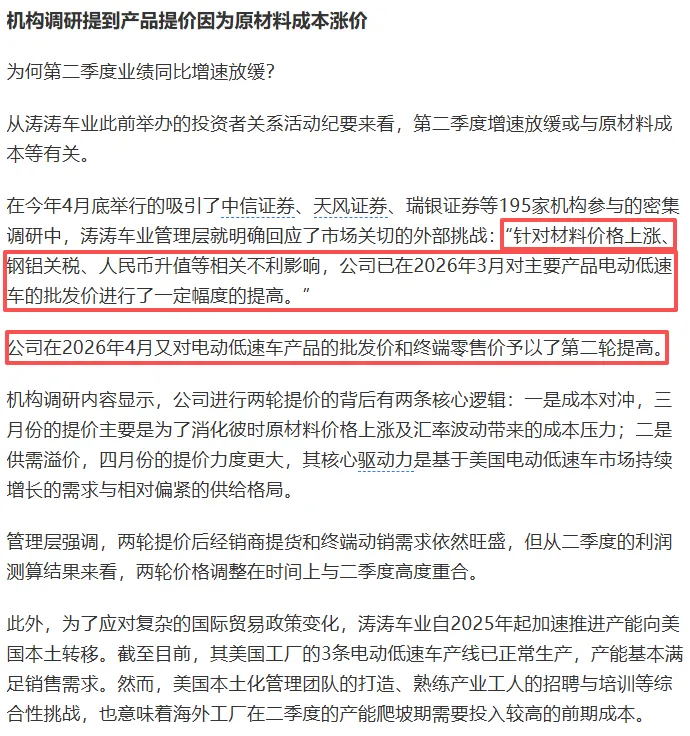

一是产能"双枢纽"对冲贸易摩擦,这是2026年最大的预期差。 美国对中国产高尔夫球车/低速车双反税率合并332.15%,2026年3月CBP还按EAPA对12家进口商点了名、清关暂停。

绝大多数中资同行被卡住的时候,涛涛的中越美泰四基地正好错位发展,越南已满产、美国工厂持续释放、泰国预计2026年投产。

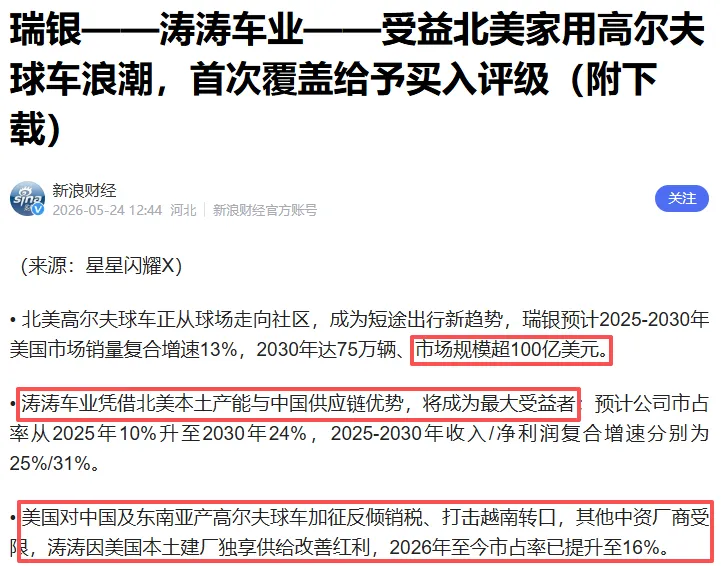

瑞银的研报指出,2026年至今涛涛在美国高尔夫球车市占率已从2025年的10%抬到16%,"其他中资厂商受限,涛涛因美国本土建厂独享供给改善红利"。

第二,定价权在提价动作里验证过了。

2026年二季度公司针对电动低速车做了两轮提价(3月调批发、4月调批发+零售),在原材料涨价、人民币汇率波动的挤压下还能提价,说明北美渠道和终端对DENAGO/TEKO的品牌粘性已经立住了。

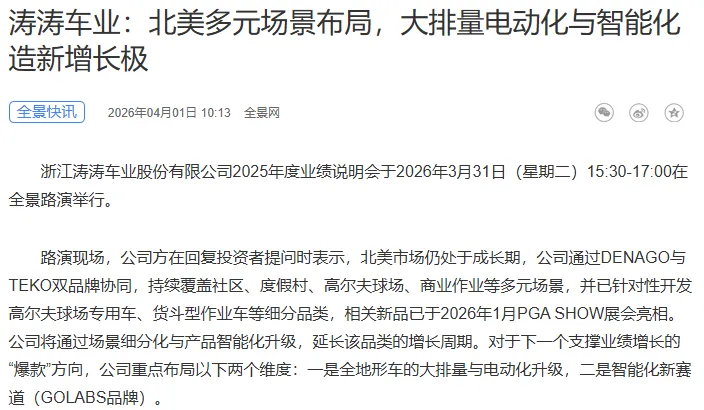

第三,多品类都在铺,不是单品类在赌。

2026年1月PGA SHOW上公司推了高尔夫球场专用车、货斗型作业车,DENAGO+TEKO双品牌覆盖社区/度假村/高尔夫/商业作业多场景。重点布局全地形车的大排量+电动化升级,GOLABS切入智能化新赛道。瑞银预计美国高尔夫球车2030年销量75万辆、市场规模超100亿美元,2025–2030 CAGR 13%,目前的渗透率还在早期。

三、2026年业绩预测

2026上半年归母中值5.4亿元,二季度环比一季度翻倍说明产能和订单交付在加速。下半年是北美户外出行+高尔夫球车传统旺季,叠加美国工厂产能继续爬坡、泰国投产前的备货,上下半年业绩占比按45:55估(公司历史下半年略重),全年归母预计12亿元。对照14家机构近六个月对2026净利预测均值12.21亿元,最高13.40亿,推演与一致预期基本重合。

当前市值为251.91亿元,对应的2026预计PE约21倍,能合法大批量供货美国低速车的中资几乎只剩涛涛一家,市场目前只给了21倍不到的估值,还没完全计入2027年泰国+美国双基地满产后的利润弹性。

回复

回复