会员

会员 下载APP

下载APP

对于环球新材国际(06616.HK)来说,2025年是实现了突破意义的里程碑之年,其最新发布的财报印证了集团价值链地位的实质性提升,也标志着公司正式完成向全球领先新材料平台的布局跨越。

资本市场通常不会在企业“最顺”的阶段完成定价。真正的估值重塑,往往发生在企业发展结构切换的关键阶段 —— “报表结构趋于复杂、短期利润有所波动,但核心底层能力正在系统性重构的时期”。

从“产品出海”到“全球运营”

当前,中国制造业正步入加速抢占全球市场份额、以出口顺价和海外高毛利兑现业绩的“出海创收”战略阶段。究其原因,在全球秩序重构与“供给焦虑”的双重背景下,中国制造业亟需在全球范围内提升产业话语权,系统性构建全球竞争优势。

而衡量这一方向的主要指标,便是中游制造业的海外营收占比——海外收入占比越高,其出海逻辑越纯粹,对冲单一市场风险、获取全球宏观贝塔的能力才越强。环球新材国际的全球化战略,便是这一政策方向的代表性案例。

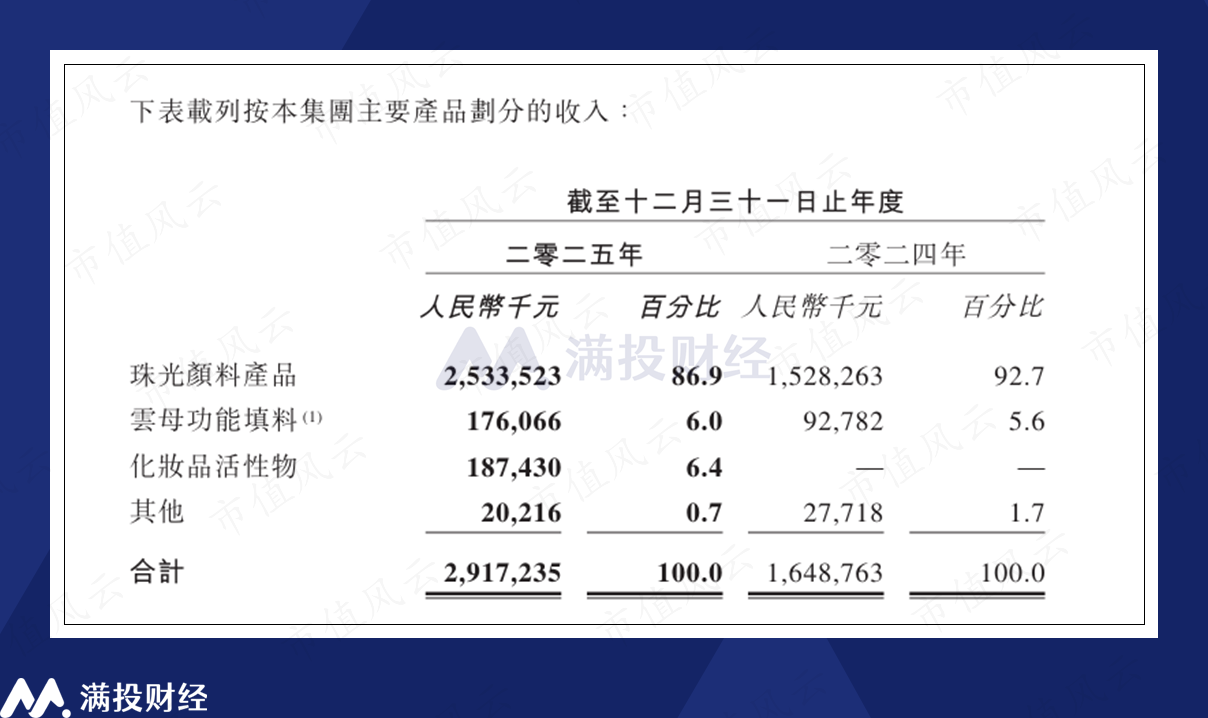

2025年,环球新材国际实现营收人民币29.17亿元,较上年同期大幅增长76.9%;其中,集团非中国业务占比跨越式提升至43.8%,新并表的德国业务在其中占34%的比重。

受益于营收规模的大幅增长,集团2025年毛利总额创历史新高,达11.4亿元,较2024年的8.73亿元同比增长30.5%。

从构成来看,随着对原德国默克表面解决方案业务战略收编的落地,环球新材国际正式完成了从“区域冠军”向“全球平台型龙头”的系统性转轨。2025财年,公司欧洲地区销售额同比增长5 倍,北美洲同比增长10倍,亚洲、非洲、南美洲均实现翻倍以上增长。依托覆盖150多个国家和地区的营销体系,集团已具备了极强的全球资源配置能力。

更为深远的突破在于,集团跨越了高端材料领域长达数十年的品牌验证壁垒。报告期内,集团终端客户营收占比从16%大幅跃升至40%。直接打入顶级车企、美妆巨头的核心供应链,标志着集团已在产业链中握有更高的话语权。这类穿透壁垒,打造行业话语权的成果,正是中国制造出海的初衷。

用集团CEO苏尔田主席的话来说,这一系列并购整合并非出于简单的短期扩张,而是围绕核心技术、产品结构及全球客户体系进行的系统性布局。

研发协同打造新增长曲线

全球化并购的另一项成果,则主要体现在科研与产线突破上。

截至2025年,集团产品矩阵总数已突破5056项,年内新增2884种。从种类上来看,珠光颜料产品依旧是核心产品,而在此基础上,云母功能填料以及化妆品活性物质则成为了集团研发的主要方向。

云母功能填料:基于云母特性研发的新材料,可用作绝缘材料、耐火材料及新能源电池原料的多功能材料;

化妆品活性物质:高端美妆产品的核心原料,在保湿、美白、防晒、抗衰老等关键功效细分市场拥有领先市场份额与客户认可度。

研发端则是集团的立身之本。通过整合德国工艺、日韩精细制造与中国规模化优势,集团在美妆、汽车、医药等高溢价赛道确立了绝对优势,并开始向光伏、新能源、航天等“十五五”战略新兴产业进行跨维渗透。

截至2025年,两项创新业务已经成为环球新材国际的创收“第二曲线”。集团云母功能填料业务年内收益达1.76亿元,同比增长89.8%;化妆品活性物业务作为年内新增业务实现收益1.87亿元,收益占比为6.4%。

(数据来源:公司年度业绩公告)

云母功能填料与化妆品活性物的快速起量,不仅为集团打开了新能源、高端美妆等增量市场,更验证了从基础材料研发到商业化落地的高效转化能力。随着合成云母产能持续释放、化妆品活性物客户合作逐步深化,这类高潜力业务将成为集团业绩增长的重要支撑。

全球化“时差”下的阶段性承压

量级跨越的背后必然伴随着系统重构的阵痛。正如硬币的两面,在业务端实现平台化质变的同时,财务端也因并购整合进入了短期波动的窗口期。

2025年,环球新材国际录得亏损约3.06亿元,由盈转负;但扣非净利润为2.5亿元。这种利润端的短期波动,本质上是战略并购进入整合期后的技术性对价,由两类成本共同构成:

显性费用:并购带来的直接冲击

一次性整合开支: 跨国并购涉及的审计、法律顾问及架构重塑费用在年度内集中释放,直接压低了EBITDA。

非现金性会计摊销(PPA): 依国际准则,并购产生的无形资产增值需逐年摊销,虽不影响现金流,但在会计层面削减了账面净利润。

融资阶段性成本: 为支撑跨越式收购,集团利息开支随融资规模扩大而上升,挤压了短期盈余。

在剔除直接影响后,集团经调整EBITDA为人民币8.44亿元,较2024年增长37.7%。其中,2025 年7月31日交割的德国业务营运5个月为集团经调整EBITDA贡献了1.16亿元的增量。

隐形支出:报表深处的结构性重塑

会计评估的毛利挤压:受收购日存货公允价值重估增值影响,销售成本被动抬高,导致毛利额出现技术性缩窄。

运营环境的系统性挑战:随着高成本地区生产基地并表,能源与人工成本短期内稀释了整体毛利率;同时,汇率波动也扰乱了原有经营步调。

战略前置的研发投入:集团坚持将营收的4.52%投入研发。这种针对新赛道、新增长引擎的超前垫支,在当下是利润减项,未来则是溢价源泉。

筑就成长的“四大护城河”

纵观全球工业史,任何一家跨国巨头的崛起,本质上都是一场关于“本土化”与“溢价权”的艰苦远征。从早期的德系化学工业到日韩精细制造的全球扩张,无一不经历了并购整合的财务磨损、法律规制的冲突适应,以及文化重构的阵痛。

中国制造业出海已进入下半场,正从简单的“产能外溢”转向深度的“价值链重塑”。对于环球新材国际而言,当前财报中的账面波动与整合支出,正是跨越这道全球化门槛所必须支付的“战略对价”。

最耗费资源的“破冰期”已基本结束。在全球化底座合围后,集团的关注点正全面转向如何利用这一平台,开启以可持续增长为核心的价值新周期。董事长苏尔田博士提出“四大护城河”作为其持续增长的核心。

第一,搭建全链条技术创新平台,筑牢技术壁垒。 依托“6+6+6”全球协同体系,集团实现了资源的高效闭环:6大研发中心深耕合成云母升级与高性能色彩方案;6大制造基地横跨亚欧非实现分布式产能;6大应用中心紧贴消费市场,将单一供给转向“研发—生产—反馈”的协同开发闭环。

第二,依托客户认证与渠道优势,提升全球粘性。通过海外并购整合,集团已完成全球化渠道网络的初步构建,成功打通了覆盖全球主要经济体的销售路径。

第三,发挥全球制造交付优势,构建运营韧性。集团目前的分布式制造布局,配合即将进一步释放产能的桐庐10万吨人工合成云母工厂,为全球原材料供应提供了保障。

第四,利用全产业链整合,夯实规模与成本优势。凭借全球领先的产能规模,集团的规模效应正在经营层面逐步显现。通过全产业链的整合与管理协同,集团在研发、采购及生产环节持续推行降本增效措施。

通过上述“四大护城河”的合围,环球新材国际正在经历从单一材料供应商向全球高性能表面材料平台的实质性跨越。前期在并购整合与技术研发上的前置投入,正逐步转化为具备抗波动能力的经营红利。

在全球化竞争的下半场,前期的战略投入已不再是账面上的成本负担,而是在时间萃取下,构筑起的一道跨越周期的竞争长城。并购的尘埃落定,研发的种子破土,环球新材国际正通过长期主义穿越并表窗口期,为迈向新阶段打下坚实基础。

$环球新材国际(06616.HK)$ $新材料ETF国泰(159761.SZ)$

回复

回复