会员

会员 下载APP

下载APP

一、粗略推算爱旭科技历年转让时期的估值

2011.1 转让7%,推算20亿

2013.6.3 转让0.5% 推算20亿

2016.12 转让20% 推算 10.5亿

2017.1.24 转让 10% 推算20亿

2017.1.25 20亿

2017.3 增资 推算27亿

2017.7 净资产10亿

2017.12.22 增资 珠海横琴嘉时入股2.5% 推算9.2586亿

2018.6.22 增资 东天创海河基金 3.08% 推算 65亿

2018.7 陈刚转让 1.539%,推算65亿

2019.1.5 陈刚受让1.13% 推算53亿

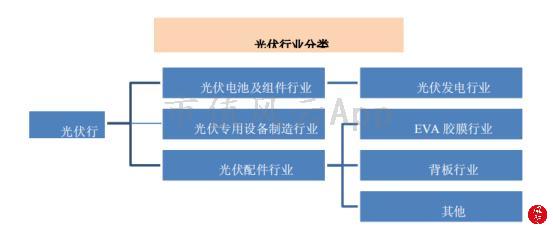

二、光伏行业和爱旭科技

先来通过爱旭科技的收购预案来了解一下光伏行业的特点和爱旭科技所处行业位置。重点内容加黄,不想了解的朋友可以仅读加黄的字体和图表。

爱旭科技自成立以来,专注于晶硅太阳能电池的研发、生产与销售。

2009 年 11 月,爱旭科技成立。2010 年 6 月爱旭科技完成了第一期 120MW项目的建设并成功投产。

2016 年开始量产常规单晶太阳能电池,并于当年实现晶硅太阳能电池年产量突破 1GW。

2017 年爱旭科技成功应用首创的管式 PERC 技术生产单晶 PERC 电池。目前爱旭科技的单晶 PERC 电池正面转换效率可达 22%,常规封装 60 片版型组件功率可达 315W,72 片版型组件功率可达 375W,

2018 年,爱旭科技继续创新,成功研发并推出单晶 PERC 双面电池。爱旭科技PERC双面电池从2018年2月开始量产出货。截止目前,爱旭科技高效PERC双面电池累计出货超过 1GW,为全球少数高效 PERC 双面电池出货量突破 GW级的专业电池厂商之一。爱旭科技无论从技术研发、效率提升还是从量产规模以及出货量等各方面都走在了行业前列。

通过自主研发共申请专利500 多项,有效授权专利 356 项,其中已授权发明专利 39 项。

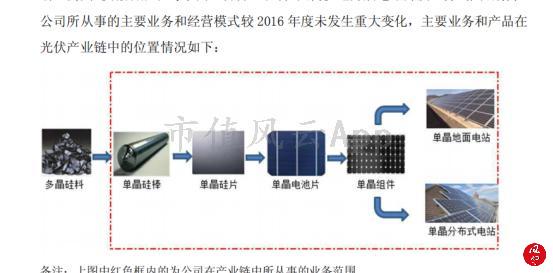

爱旭科技的主营产品为晶硅太阳能电池,主要应用于太阳能电池组件的生产。

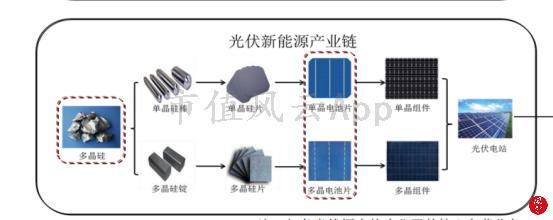

光伏产业链的上游是晶体硅原料的采集和硅棒、硅锭、硅片的加工制作,

产业链的中游是光伏电池和光伏电池组件的制作

产业链的下游是光伏应用,包括电站系统的集成和运营。经过多年的发展,中国光伏行业产业链完整,制造能力和市场需求全球第一。爱旭科技主要从事晶硅太阳能电池的研发、生产与销售。

处于该产业链的中游

根据中国有色金属工业协会硅业分会统计,截至 2017 年底,我国多晶硅产能 27.6 万吨/年,同比增长31.4%;其中万吨级多晶硅企业达到 10 家,分别为江苏中能硅业科技发展有限公司、特变电工新疆新能源股份有限公司、四川永祥多晶硅有限公司、洛阳中硅高科技有限公司、新疆大全新能源股份有限公司、亚洲硅业(青海)有限公司、新疆东方希望新能源有限公司、江西赛维 LDK 太阳能多晶硅有限公司、内蒙古盾安光伏科技有限公司、江苏康博光伏电力科技有限公司,上述 10 家公司产能合计为 22.8 万吨/年,占国内多晶硅总产能的 82.6%。

根据所用材料的不同,太阳能电池可分为三大类:

第一类为晶体硅太阳能电池,包括单晶硅和多晶硅;

第二类为薄膜太阳能电池,包括硅基薄膜、化合物类以及有机类;

第三类为新型太阳能电池,包括叠层太阳能电池、多带隙太阳能电池以及热载流子太阳能电池等。

由于化合物类、有机类薄膜太阳能电池存在原材料稀缺或者有毒以及转换效率低、稳定性差等,第三代太阳能电池技术上尚未成熟,因此目前应用较多的太阳能电池主要包括单晶硅、多晶硅以及非晶硅薄膜太阳能电池

截止 2018 年底,我国高效单晶电池量产转换效率达到 21.5%未来光电转换效率的提升主要依靠制备技术的更新换代。目前,最成熟的高

效电池技术为 PERC 技术。PERC 电池仅需在现有全铝背场太阳能电池生产线上增加两道工艺,相较于其他高效太阳能电池,最容易在现有太阳能电池生产线基础上升级改造,较容易实现产业化组件生产为太阳能电池的下游工序。由于组件制造投资少、建设周期短、技术和资金门槛低、最接近市场等特点,组件生产吸引了大批企业进入,是光伏产业链中发展最快的环节之一。2017 年我国太阳能组件产量约为 83.34GW,同比增幅达到 44.41%,占全球太阳能组件产量超过 70%,连续 11 年世界第一。

光伏的终端应用主要为小型分布式电站和大型地面电站。光伏电站开发运营投资大,回款慢,企业核心竞争优势在于资金实力。我国是近年全球光伏装机的绝对龙头,已连续五年新增装机排名第一。2015年开始超越德国,成为全球累计装机第一的国家。目前,我国大型地面电站占据光伏装机总量的 80%以上。在弃光限电以及上网电价下调的影响下,我国加快建设分布式光伏发电应用示范区,光伏产业投资逐渐向分布式项目转移,重点发展以大型工业园区、经济开发区、公共设施、居民住宅等为主要依托的屋顶分布式光伏发电系统。2017 年中国光伏新增装机再度刷新历史,达到 53.06GW,同比增长 53.62%。截至 2017 年底,我国累计装机达到了 130.25GW。

据中国光伏行业协会数据,2017 年全球光伏新增装机容量 102GW,其中中国 53GW、美国 12.5GW、日本 6.8GW、欧洲 8.8GW、印度 9GW。(感觉市场是不是已经饱和了)

中国光伏产业产能巨大,但“两头在外”,即太阳能级高纯度多晶硅原料依赖国外市场供应,而生产的太阳能电池及组件产品严重依赖国外消费市场的状况为行业快速发展埋下了巨大的隐患在企业发展上,我国光伏制造企业产量位居全球前列。2017 年中国大陆进入全球产量前 10 的光伏制造企业数量为:硅片 10 家、电池片 8 家、组件 8 家,且产量位居世界第一的企业均在中国相对于多晶 PERC,单晶 PERC 以其高效率、技术成熟等优势,占据80%以上的市场份额,目前处于主导地位。随着 PERC 技术成熟度的不断提升,常规单晶与单晶 PERC 的成本差距在逐步缩小,从 2018 年起,PERC 已逐步替代常规单晶。

截至2017年底,中国大陆电池片总产能约为82.8GW,产量约为72GW,同比增幅41.2%,约为全球产量的69%,产能超过1GW的企业已经达到21家,其中排名前三的企业产能均超过了5GW

三、光伏行业同类公司和爱旭科技业绩

2017 年标的公司业绩增长幅度较小,仅为 2.07%,该波动主要受下列因素影响:

(1)为筹建义乌工厂,储备人员,增加了人工成本;

(2)增加 PERC 技术的研发投入;

(3)佛山基地生产线的 PERC 技术改造,影响了部分产线产能。

2018年,随着义乌一期产能的不断释放、投产初期成本增加幅度的减缓,标的公司营业收入及扣除非经常性损益后归属于母公司所有者净利润得到良好的增长。未来,标的公司的业绩还将随着义乌二期及天津一期的投产而继续保持稳定增长。

爱旭科技 PERC 双面电池从 2018 年 2 月开始量产出货。截止目前,爱旭科技高效 PERC 双面电池累计出货超过 1GW,为全球少数高效 PERC 双面电池出货量突破 GW 级的专业电池厂商之一。

近几年标的公司高效电池的设计生产能力快速增长,生产设备和基建支出的投入增长很快,而目前标的公司外部融资渠道除股东增资外,主要依靠银行借款 (代表财务费用可能比较高)

四、可比公司通威股份

1、按照惯例我们先对通威股份进行大概了解

截至报告期末,公司多晶硅产能已达 2 万吨,在建产能5 万吨,预计将在 2018 年内建成投产;太阳能电池产能 5.4GW,包括位于合肥的 2.4GW 多晶电池及位于成都的 3GW 高效单晶电池,在建高效单晶电池产能 5.5GW,预计将在 2018 年底前投产。

根据光伏产业权威分析机构 PVInfoLink 2017 年对全球专业太阳能电池厂商统计,合肥太阳能2017 年电池产能、产量均排名第一。2017 年,公司太阳能电池产能利用率超过 115%,远高于全球行业平均 82%的产能利用率水平。全年实现销售 4GW,同比增长 65%;毛利率 18.85%,

光伏板块研发投入 33,551.51 万元,增幅 49.95%,涉及多晶硅、硅片、电池片、组件及光伏发电各细分领域在农业方面,公司的主营业务为水产饲料、畜禽饲料等的研究、生产和销售。其中,水产饲料一直是公司的核心产品,也是公司农业板块的主要利润来源。

在多晶硅业务方面,公司下属永祥股份是国内最早从事太阳能级多晶硅技术研究和生产的企业之一,也是国内少数能满足高效单晶硅片生产要求的硅料供应商之一。

在太阳能电池方面,公司下属合肥太阳能已形成合肥及成都两个基地共 5.4GW 的太阳能电池产能,根据光伏产业权威分析机构 PVInfoLink 2017 年对全球专业太阳能电池厂商统计,合肥太阳能2017 年电池产能、产量均排名第一。

2、爱旭科技和通威股份太阳能电池业务的分析和对比

下面的内容请大家丢弃成见和我一起探索,好多东西都是我个人的粗略估计,但是也写明了逻辑,可能看起来有点离谱,大概的意思我还是清晰的。请多读几遍:(专业人士请尽管拍砖,本人确实小白。)

通过上面三个表的数据我们可以很轻易取得以下数据:

1、饲料业务:2017年度扣非净利润为19.6亿。根据年报描述太阳能主要利润来源就是以上3大公司(业务性质光伏行业,饲料业务大大小小有50多家子公司),可以大致推算饲料业务利润为:19.6-5.3-6.74=7.5亿,算7亿。

饲料这块营收是162亿,毛利14.32%。与上市公司海大集团类似,海大集团2017营收325,饲料占到绝大部分,毛利11%,现市值357亿。

拍脑袋推算通威股份的饲料这块市值占海大的一半也就是178亿。谨慎估计150亿,注意通威的毛利比海大还高,150亿算比较谨慎了。

那么通威现在市值340亿,光伏板块占到190亿。

(当然了,海大集团现在处于历史高位中,我不知道会不会爆雷,2018年三季度已经308亿营收了,拿海大比主要是因为他是行业佼佼者,估值更加稳健一点。你如果觉得据此推算通威股份的饲料板块没有150亿,只有120亿那也没问题。)

2、太阳能电池业务:通威太阳能(合肥)加(成都)的业务和爱旭科技非常相似都是做单晶电池片,毛利率都是18%。通威两个子公司二者合计: 净资产:47亿, 净利润6.74亿,毛利18%。

3、原料多晶硅业务:四川永祥多晶硅: 净资产18亿,净利5.3亿 ,毛利41% 。

作为投资小白,很难去给这两块业务去估值。我们先从行业门槛来看:

在收购爱旭科技的公告中有这样的一段话“中国光伏产业产能巨大,但“两头在外”,即太阳能级高纯度多晶硅原料依赖国外市场供应,而生产的太阳能电池及组件产品严重依赖国外消费市场的状况为行业快速发展埋下了巨大的隐患”。如果没有理解错的话,太阳能电池的上游多晶硅原料(四川永祥)比太阳能电池生产商(爱旭科技)要高端一些,估值也理应高一些,从毛利率和净资产收益率都可以看出来。

从营收来看四川永祥多晶硅是32亿,通威太阳能电池是64亿,恰好毛利率前者是后者的2倍。从发展的潜力来看前者属于高尖深企业(现在多为国际巨头垄断),太阳能电池门槛相对较低。从谨慎的角度来看,太阳能和四川永祥同等估值,各190/2=95亿。或者索性给太阳能电池100亿,四川永祥90亿。

这样我们就很谨慎地(尽量放大太了阳能电池业务的估值)得出:通威太阳能电池100亿估值。 对应的营收:64亿(好像是因为成都公司有一部分还没投产,实在太晚了不想再找相应数据了),净资产:47亿, 净利润6.74亿,毛利18%。估值95亿。

通威太阳能(合肥)加(成都)的业务和爱旭科技非常相似都是做单晶电池片,毛利率都是18%。再来看看爱旭科技

爱旭科技2018年:营收40亿,净资产15亿,扣非净利润2.56亿,毛利18%。

通威太阳能电池板块2017:营收:64亿? 净资产:47亿, 净利润6.74亿,毛利18%。估值95亿。

给位看官,请自行对比:这样的情况下,除了营收,爱旭科技的净资产是通威的32%,净利润是他的38%,给爱旭科技50亿的估值是不是算不算低。 请再次注意,爱旭科技统计的是2018年,而通威太阳能是2017年的数据。

况且爱旭科技作为被收购的标的有拉高业绩和利润的可能动机。

唯一可以给爱旭加分的地方是其公示的2019年预计产能表:爱旭是通威的89%。但是这个只是预计。但也有相应的风险提示:

同时在各自公告里有这样的描述:

a、太阳能电池技术

通威:

爱旭:

我只是门外汉,研究光伏行业一两天,不知道上面的描述是不是代表通威的顶尖技术似乎更厉害一些。

b、业务关系上:

通威:

爱旭:

看起来通威似乎更加有底气。

“注:除韩华外均为通威的战略客户,数据来源:PVinfolink”,直接讲明前10名有9名字是他的战略客户。

大家还可以去看看同类公司:

隆基股份:

东方日升:公司光伏组件年产能为6.6GW,电池片6亿,组件72亿,市值是57亿,毛利率17%,市净率0.76。

当然也有:

嘉泽新能:营收8亿,毛利54%,市净率4.34,市值114亿。

芯能科技营收9.36亿,毛利23%,市净率5,市值70亿。

之类的次新股,应该是风口上的猪,高估很多。

最后,以上数据都来自公开渠道,我只是进行了一点加工,而是仓促之间5个小时,搞到凌晨3点多才弄出来的,其实还有好多财报没有读,肯定会有很多纰漏,估值也是拍脑袋想出来的,逻辑更是漏洞百出。

只不过市值风云杨听不得别人说他的不好,那文章本来就是资料整理,不知道有啥高大上的,要我写就写呗。

当然,我写这个水平肯定是不足的,想告诉大家,很多信息,都可以在公开的渠道找到,经过自己的反复思考,总结经验,加上一点运气,可以很好地让自己对买的股票有更深层次的认识。

以前总是沉迷于K线,成交量,总是不得要领,买中靠运气,亏损也不能吸取经验,心烦气躁,毫无长进,直到慢慢读财报才变得心安。借用青泽的话:无根浮盈空欢喜,未悟真经套中人。

祝大家都能有新的收获。

欢迎一切大家的批判和指导。

2019.1.15

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复