会员

会员 下载APP

下载APP

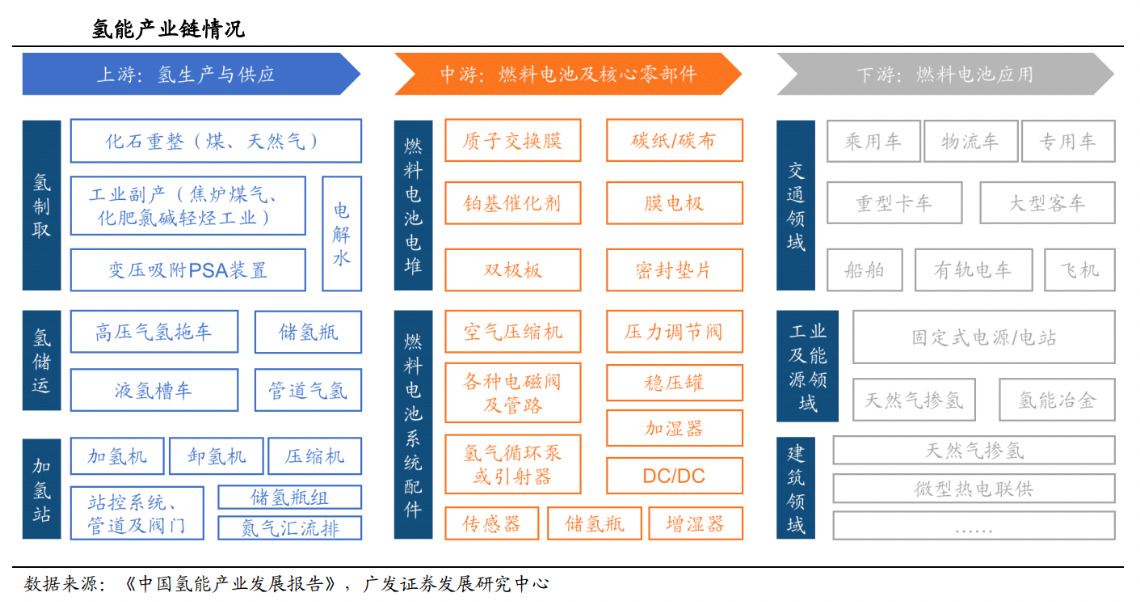

本来是想输出一篇氢能产业链公司一览,但是刚才仔细想了想,氢能产业链确实比较庞大,细细梳理的工作量太大,估计需要分多篇文章才能完成。而氢能行业整体性的研报,已经有不少了,先借一幅图来对氢能产业链的整体情况有所认识,后面再来分版块的来梳理。每个研报对于产业链都会有自己的框架,先做到心中有数就好。

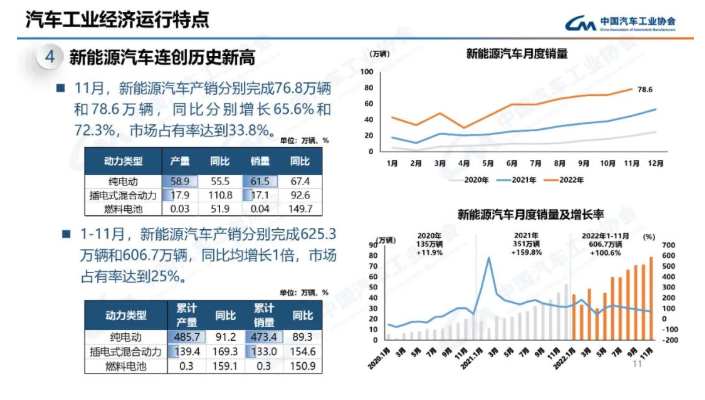

目前工业和交通是氢能未来的主要应用领域,燃料电池汽车是交通领域的主要应用场景,未来有望实现高速增长。

2022年11月,燃料电池汽车产销分别完成300辆和400辆,同比分别增长51.9%和149.7%。1-11月,燃料电池汽车产销均完成0.3万辆,同比分别增长159.1%和150.9%。

我国的《氢能产业发展中长期规划(2021-2035年) 》,计划到2025年我国燃料电池车辆保有量达到5万辆。据此计算,未来几年我国燃料电池汽车保有量的年均增长率将超过50%。作为燃料电池汽车核心的氢燃料电池系统随着燃料电池汽车的高速增长,也将会高速增长。

先把眼光收回来,聚焦在氢燃料电池这个板块内。

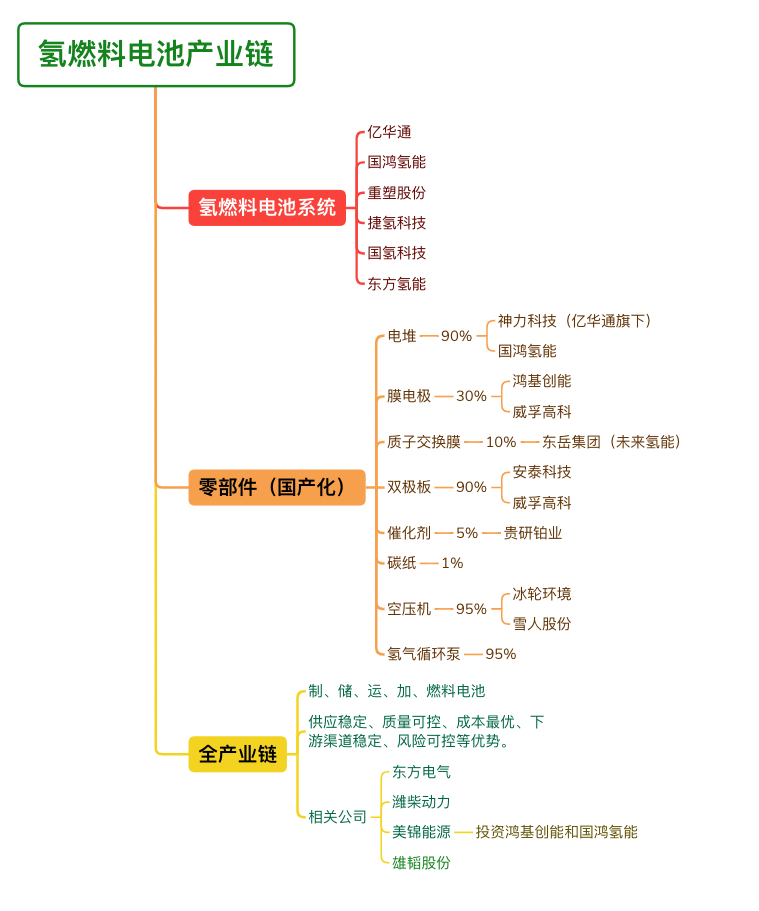

一、氢燃料电池产业链

来看看相对完整的氢燃料电池产业链公司。

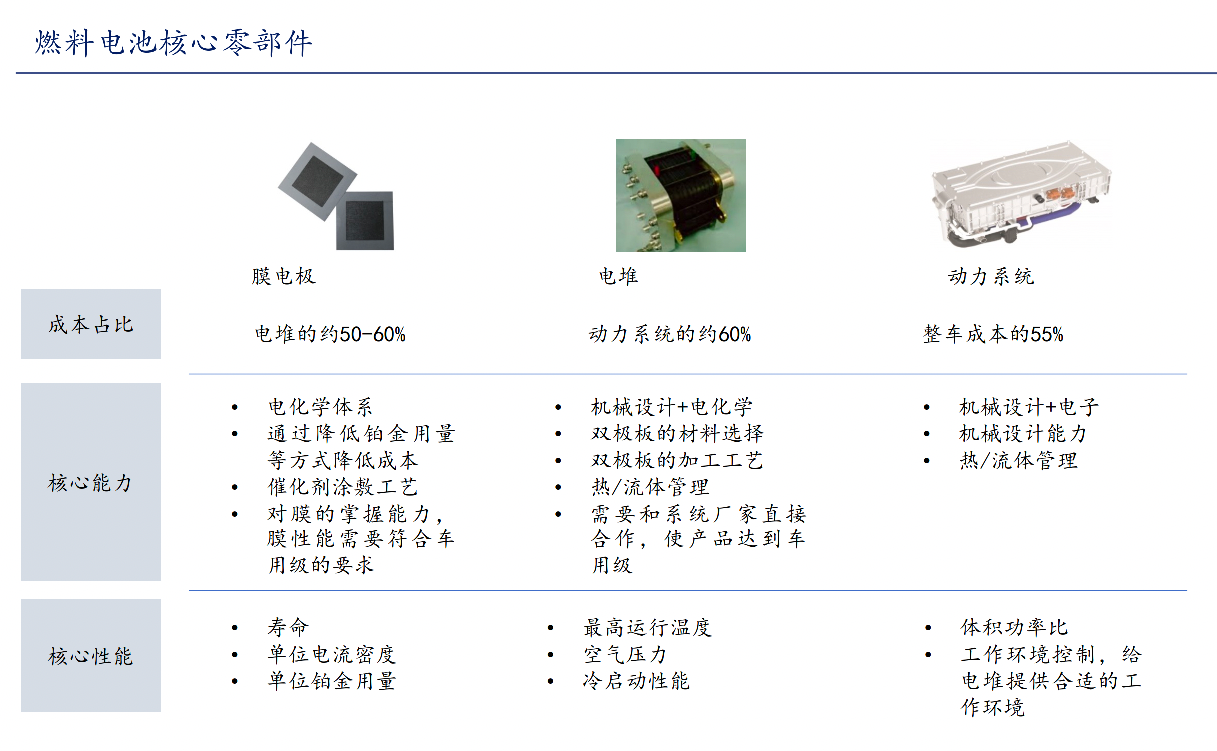

再来看看哪些是燃料电池汽车的核心零部件

所以我们需要重点关注的是氢燃料电池系统制造商、氢燃料电池电堆制造商和膜电极相关的公司。

二、重点公司

相对通过原有业务切入到氢能行业的公司,我更喜欢就是为了氢能行业而创立的公司,从其他行业上市以后的情况来看,业务相对单纯且是新兴行业的公司,更容易获得高估值。

根据香橙会研究院数据,截止9月底,今年全国范围内总共售出燃料电池汽车2593辆,配套系统装机达到247MW,38家系统企业实现了销售。

其中亿华通、国鸿、重塑、捷氢、国氢科技分别以775辆、382辆、305辆、296辆、137辆的燃料电池汽车配套名列前五,总占比73.1%。从配套总功率来看,亿华通、国鸿、重塑、捷氢、国氢科技分别以73.9MW 、40.0MW、33.0MW、29.0MW、11.2MW名列前五,总占比75.8%。

非常明显的这五家公司是目前氢燃料电池中的相对头部公司,值得重点关注,而目前上市的仅有亿华通,但多个公司都已经递交上市申请,正在流程当中。

生产膜电极的公司也需要重点关注,目前威孚高科是已上市企业,国内康普顿投资的公司也正在投入。

1、亿华通(688339)

亿华通(688339)成立于2012年,2016年登陆新三板,成为“中国氢能第⼀股”,2020年登陆科创板成为中国燃料电池概念第⼀股。公司前身为2004年脱胎于清华⼤学的北京氢能华通,15年开始逐渐进⼊动⼒系统集成领域,开始硬件⽣产, 已形成以自主氢燃料电池发动机为核⼼,包括双极板、电堆、整车控制器、智能DC/DC、氢系统、测试设备、燃料电池实验室全套解决⽅案等在内的纵向⼀体化产品与服务体系。2017-2021年对应营收分别是2.01/3.68/5.54/5.72/6.29亿元,22Q3的营收是3.91亿。

亿华通22年前三季配套销售775辆燃料电池,涨幅远高于过去,Q4是历年销售的高峰,且观察Q4的产销量。

当前(2022.12.9)市值86.9亿,很明显目前处于上市以后的相对低位。

2、国鸿氢能

国鸿氢能成立于2015年6月,是一家以氢燃料电池为核心产品的国家高新技术企业,是目前国内产业化规模最大的燃料电池龙头企业,国鸿氢能总部已经搬至浙江嘉兴,搬迁以后已向港交所提交上市申请。

国鸿氢能核心产品以燃料电池电堆及燃料电池系统为主,已建成全球最大的电堆生产线,电堆市场占有率连续多年名列第一。目前公司已有5000多辆装载国鸿氢能产品的商用车交付使用,总运营距离超过1.3亿公里。

目前,公司电堆的产销总量超过了5000台,2022年6月国鸿氢能的配套数占比达到了42.2%;在总装机功率方面,国鸿氢能装机总功率2.5万KW,配套数和装机总功率双首位。

国鸿氢能2019年至2022H1营收分别为3.66亿、2.27亿、4.57亿、1.9亿,净利润为0.21亿、-2.21亿、-7.03亿、-1.51亿。目前依然处于亏损中。

3、重塑股份

重塑股份成立于2015年9月,总部位于上海,并在常熟、云浮和佛山分别设有基地。公司是国内领先的燃料电池技术提供商,获得由国家工业和信息化部认定的第二批国家级专精特新“小巨人”企业荣誉称号,2020年“中国汽车工业科学技术奖”一等奖、2021年工信部制造业单项冠军企业称号。

重塑股份专注于燃料电池技术的研发,燃料电池系统相关产品的研发、生产、销售及燃料电池工程应用开发服务。公司已开发燃料电池系统,此外在电堆、DC/DC、空压机、控制器等核心零部件环节取得突破并逐步实现国产化、产业化。

据重塑股份招股书公开数据显示,截止2020年Q3,公司营收为1.64亿元,配套公司燃料电池系统的氢燃料电池车辆总行驶里程已超过8000万公里。

重塑股份21年8月向上交所提交的科创板上市申请已被终止审核。

国鸿与重塑之间存在非常密切的关联关系,两个公司成立了合资公司,其中重塑股份持股49%,国鸿氢能持股51%,具体的生产安排为:由国鸿重塑代替重塑股份进行燃料电池系统的集成生产,由国鸿氢能的子公司国鸿巴拉德提供电堆。由于重塑股份的燃料电池系统几乎全部由国鸿重塑代工生产,因此国鸿重塑在2019年以前一直是重塑股份最大的供应商,

4、捷氢科技

捷氢科技成立于2018年,上汽集团旗下,诞生近四年来已完成五轮融资,提交上市申请前的最后一轮私募融资完成于2021年9月。这一次,十几家国资、产业资本和头部私募股权基金、风险投资基金分食了公司8.8亿元的融资份额。

本轮融资完成后,捷氢科技投后估值约41亿元,约为公司2020年末净资产的9.6倍。

今年6月,捷氢科技在上交所披露招股书,拟申请科创板上市,公司拟募集资金10.6亿,招股书中表示,捷氢科技的目标是在十四五期间成为“国内燃料电池电堆功率出货量第一”,其2019-2021主营收入由1.1亿增长至5.9亿。

5、国氢科技

国氢科技成立于2017年5月,国家电投旗下。2021年,国氢科技获得了16家机构10.8亿元的A+轮融资,为2021年氢能领域最大的单笔融资。而在12月8日,国氢科技举行B轮融资一是,融资金额45亿元,估值高达130亿元,成为国家电投培育的第一家独角兽企业,也是氢能行业目前估值最高的独角兽。

国氢科技背靠国家电投,在绿氢制取方面占得先机,在电堆、质子交换膜、碳纸等燃料电池核心部件方面拥有技术优势。

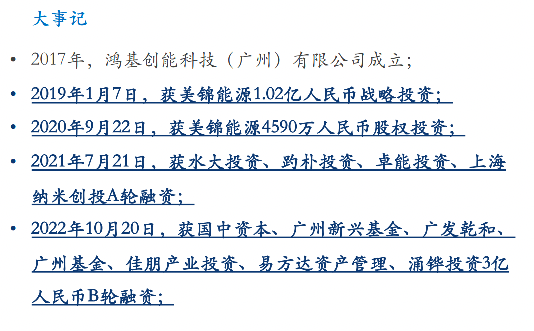

6、鸿基创能

鸿基创能科技(⼴州)有限公司,成立于2017年12月。公司致⼒于质⼦交换膜燃料电池用⾼性能MEA的⼤规模产业化,为国内外燃料电池厂商提供低成本、⾼性能的膜电极核⼼组件,填补国内在该领域的空白。

鸿基创能在22年完成了B轮融资,规模约3亿元,投前估值约30亿元,相较于上⼀轮估值翻倍。

7、威孚高科(000581)

威孚高是一家专注于制造内燃机燃油系统产品、燃油系统测试仪器和设备的公司。威孚高科在燃料电池领域主要聚焦在燃料电池核心零部件,包括“一膜两板”(膜电极、石墨双极板、金属双极板)以及 BOP 关键零部件等,为国内外燃料电池电堆和系统厂家配套。

以上是我初步梳理的氢燃料电池领域的重点公司简要情况,接下来继续观察了解氢能行业的各种信息,确定标的,确定买入价格,逐步建仓。

我是小眼,欢迎关注“小眼学投资”,分享一个普通人投资路上的喜悦、犹豫、恐慌、贪婪。

回复

回复