会员

会员 下载APP

下载APP

2020年1月16日,京沪高铁带着“中国最赚钱高铁”的光环登陆A股,发行价4.88元,实际募资约306.3亿元。上市之后股价一度突破8元,然而时至今日,股价早已跌破发行价,较最高点跌幅超过40%。京沪高铁会是下个中石油吗?本文从财报出发,带你一探究竟。

一、京沪高铁的业务模式

想知道京沪高铁是不是一家好公司,得从它的业务模式说起。先来看看财报中的表述:

公司是京沪高速铁路及沿线车站的投资、建设、运营主体,通过委托运输管理模式,委托京沪高速铁路沿线的北京局集团、济南局集团和上海局集团对京沪高速铁路进行运输管理,并将牵引供电和电力设施运行维修委托中铁电气化局集团进行管理。公司主营业务为高铁旅客运输,具体主要包括:

1、为乘坐担当列车的旅客提供高铁运输服务并收取票价款;

2、其他铁路运输企业担当的列车在京沪高速铁路上运行时,向其提供线路使用、接触网使用等服务并收取相应费用等。

简单点来说就是:只有全长1318千米的京沪高速铁路及沿线车站属于公司,公司只负责向旅客收取票价款,而提供的运输服务、牵引供电等业务都是委托给第三方,包括动车组都是租用的!顺便其他列车,只要从京沪高速铁路上过,都要付钱!是不是有点像:“此路是我开,要想从此过,留下买路财!”

这种业务模式怎么样?

本文在分析公司近6年财报的基础上,给你答案!

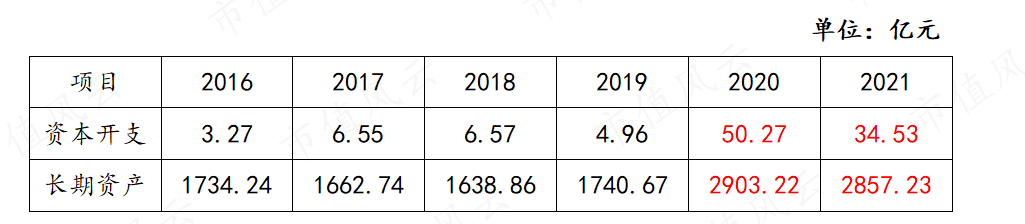

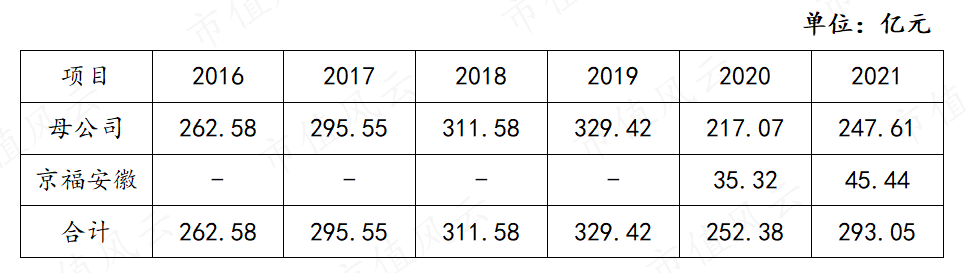

二、京沪高铁的投资活动

从上表可以看出:

1、公司长期资产规模巨大,属于典型的重资产企业;其中2020年长期资产规模激增是因为收购了京福安徽公司的缘故。

2、相比于其他重资产企业,公司的资本开支非常少(20、21年激增是因为收购的京福安徽公司新建高铁线路的缘故),这与公司所处的特殊行业有关:高速铁路一旦建成,每年只需要支付很少的维修费用,不需要重复地进行大量投资。

从这个角度来看,公司的业务符合巴菲特所讲的“好生意”:不需要大量的资本开支,这样利润就都是自由现金流。

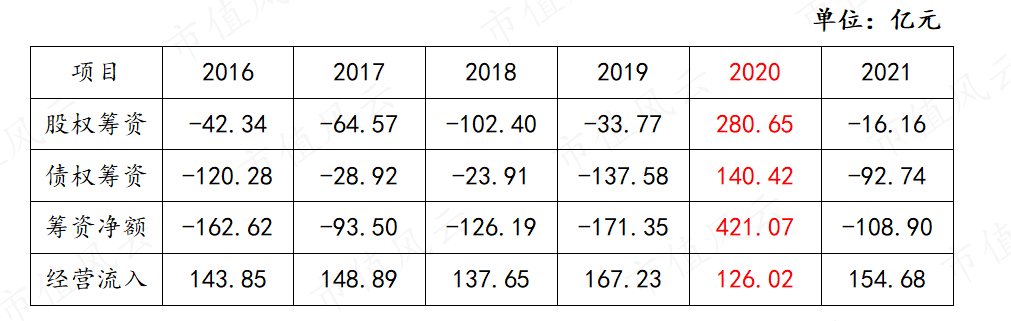

三、京沪高铁的融资能力

从上表可以看出:

1、在2020年上市之前,公司已经经营得非常稳定了,每年经营活动带来的现金净流入在140-170亿之间,4年间创造了近600亿的现金;同时,因为公司资本开支少的缘故,这几乎都是公司的自由现金流!

2、4年近600亿的自由现金流,其中用于股东分红243亿,偿还债务310亿,可以说是非常的壕气了。

3、2020年的上市,可以说是带着些许特殊目的:盘活“铁总”的资产、优化“铁总”的负债,因此募集的资金加上新增的借款,总价500亿收购了京福安徽公司。

4、上市之后分红仍然比较大方,每年不低于净利润的50%,且依然在大手笔的偿还负债。

从这个角度看,公司的业务在2020年上市之前,早已进入成熟期,增长乏力,而2020年的收购实则是给公司业务带来新的增长点,只是因为疫情的缘故,还未能实现预期的效果。

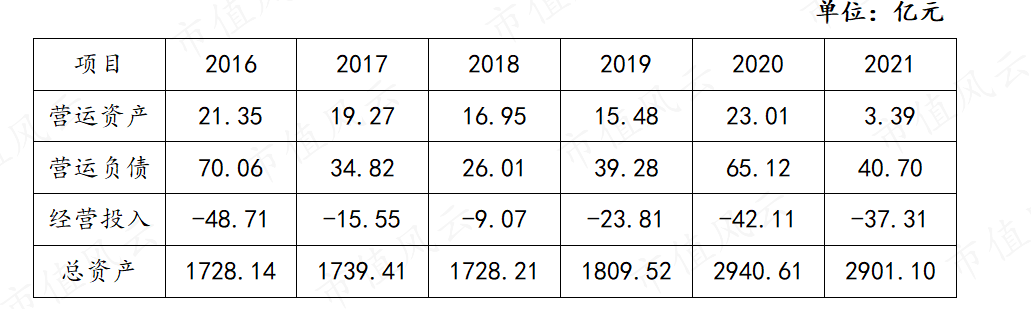

四、京沪高铁的资产资本结构

1、金融资产

公司的金融资产全部都是货币资金,没有其他任何投资。从这个角度看,公司的货币资金保有量过多,资金使用效率低。

2、周转性经营投入

从上表可以看出:

(1)营运资产占总资产的比例极低,并且因为公司业务模式的缘故,公司存货为0,主要由应收账款构成,同时,应收账款主要是国铁集团内部且账龄都在1年内。因此,营运资产发生大额减值的风险极低;

(2)营运负债大于营运资产,导致周转性经营投入为负,这也是因为公司的业务模式所致。公司的车票收入是及时到账,但委托经营的费用却有一定的账期,这就意味着公司在日常经营过程中,不但不用自己垫付运营资金,还因为独特的业务模式,可以产生现金!这也是为什么上面会说到公司的货币资金保有量过多,资金使用效率低。

从这个角度看,公司的业务无疑是一门好生意。

3、长期资产

公司的长期资产主要为固定资产和无形资产,其中固定资产主要为高铁线路,无形资产为土地使用权。京沪高速铁路连接的是我国“京津冀”和“长三角”地区,不仅是人口流动较频繁的区域,更是十分重要的两大经济地区,因此上述资产发生减值的概率也很小。

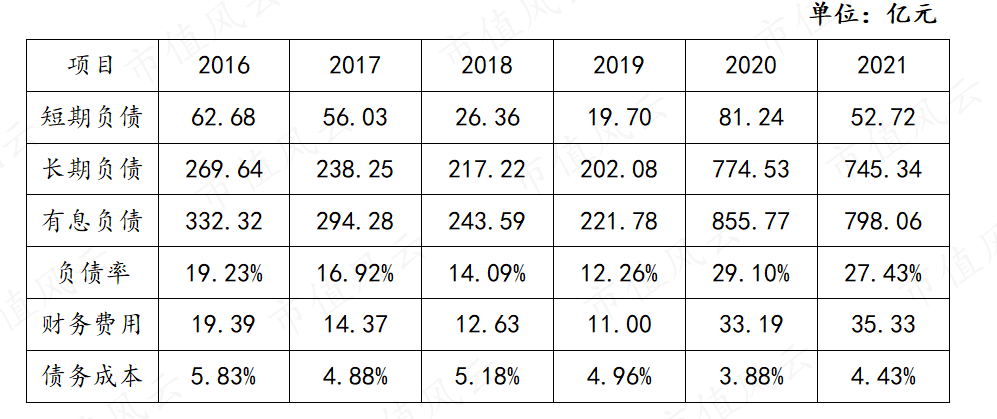

4、债务结构

从上面可以看出:

(1)因收购京福安徽公司,2020年负债率达到近年来新高,接近30%,但由于公司特殊的业务模式及良好的经营活动现金流,未来负债率应该会持续下降。

(2)从负债的机构上看,短期负债的比例很小,绝对金额上甚至小于公司的货币资金,说明公司采取的是保守的财务战略,用长期资金来满足公司的资金需求,总体流动性风险、财务风险极低。

(3)债务成本在上市后有所下降,这跟国内利率总体处于下降趋势相一致。

总体来看,公司财务稳健但财务战略偏保守,基本不存在流动性风险。

五、京沪高铁的盈利能力

1、营业收入分析

从上表可以看出:

(1)疫情对公司的影响巨大,目前的营收约为19年正常情况下的75%左右,22年一季度上海疫情,更是对公司产生巨大的影响。预计23年营收开始恢复正常。

(2)收购的京福安徽,目前体量还比较小,同时由于还有两条线路尚在市场培育中,虽然营收增速快,但尚不能产生利润。

2、毛利率分析

可以看到,公司在2020年上市之后,毛利率出现了明显的大幅下降,经过分析主要有以下几点原因:

(1)新收购的京福安徽,尚处于投入期,增加了巨额的成本,新增收入较少的缘故。

(2)公司的成本分为固定成本和变动成本,而其中折旧、委托运输管理费等固定成本的比例超过60%,在疫情的影响下,公司的营业收入减少,但成本中固定成本却维持不变,从而导致毛利率大幅下降。

总体来看,公司毛利率下降主要是受疫情影响,一旦影响因素消失,公司高铁线路所处的独特的地理位置,在营收恢复增长时,毛利率将回到正常水平。

3、费用分析

可以看到,同样是在上市后,总费用率出现了大幅增长,主要原因是:公司自 2019 年 9 月 24 日起对出资作价土地使用权进行摊销。而无形资产的摊销属于非付现费用,是不需要支付现金的,换句话来讲,公司真正的利润是被低估的。

公司没有销售费用,研发费用极低,几乎可以忽略不计,这么大体量的公司,其间付现总费用率不到2%,这难道不是一门好生意?

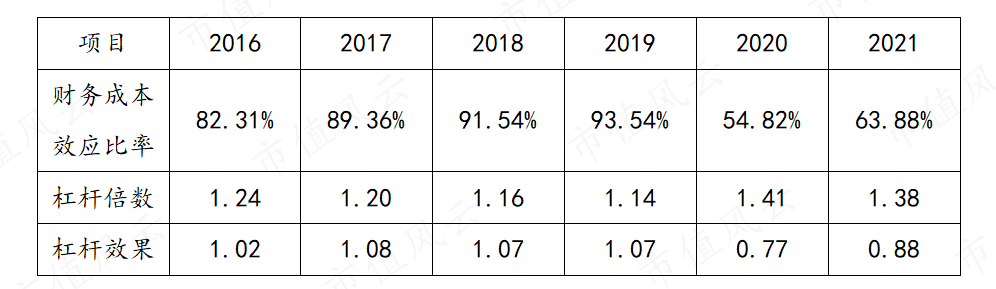

4、财务费用分析

从上表可以看出:

(1)在2020年之前,财务杠杆效果大于1,也就是说,债务一方面带来费用,造成财务成本增加,另一方面财务杠杆也能放大利润,二者的综合效果大于1即对股权权益是正向作用。

(2)2020年之后,一方面负债规模增加,财务成本压力剧增,另一方面疫情影响造成的利润大幅下降,导致债务的杠杆效果小于1,对股权权益是负向作用。

后续随着净利润的恢复以及债务的偿还,预计债务对股东权益的影响将回归正向,但总体影响很小。

六、京沪高铁的营运效率

从上表可以看出:

1、现金周期为负数,与之前周转性经营投入为负数一样,表明公司因为特殊的业务模式,在经营过程中不但不用垫付资金,还能挤占上下游资金,在公司产生现在留存。

2、资产周转率在上市之前维持在0.15-0.18,总体来说是慢周转模式,20年开始因为疫情以及收购京福安徽影响,整体周转效率下降一半,但仍然能维持盈利,后续可以作为预测营业收入的指标。

总体来说,公司的经营活动不存在问题,主要还是受疫情影响,收入减少过多导致。

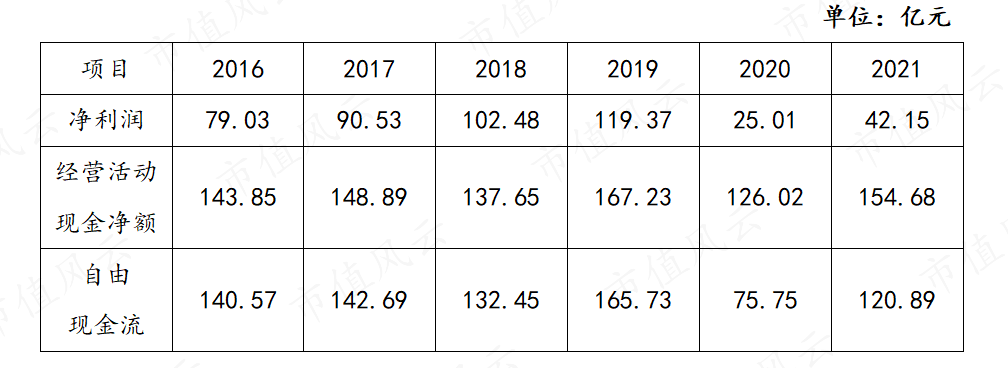

七、京沪高铁的现金流

从上表可以看出:

1、因为存在大额非付现的固定资产折旧和无形资产摊销,公司经营活动产生的现金流量净额远超净利润;其实净利润只是会计上核算的数字,实质意义不大,而经营活动现金流净额才是实打实的现金流入。

2、因为铁路行业的特点,公司每年的资本开支也非常少,公司每年有超过百亿的自由现金流。

3、在疫情的影响下,利润大幅下降,但仍然有过百亿的现金流入,其实这个更能反映公司的真实情况。

总体来说,公司是一个巨大的现金奶牛,而在资金的使用上,公司选择大笔的分红和偿还债务,没有任何投资,不折腾就不会犯错。

八、京沪高铁的估值

(重要提示:本文的估值包含了大量的假设和个人判断,仅供参考,不可作为买卖的依据。)

按照每年100亿的自由现金流,5%的增长率,8%的折现率,目前公司每股价值4.72。

九、总结

总体来说,京沪高铁是一家躺着挣钱的公司,坐拥中国最繁忙的高铁线路,“中国最赚钱的高铁”也名副其实。自由现金流良好,未来随着疫情的好转,公司利润将快速恢复,不会是下一个中石油。

免责声明:本文中的信息和所表述的意见不构成任何投资建议,四夕财报不对因使用本文所采取的任何行动承担任何责任。

欢迎转发,但请注明出处。

四夕财报

回复

回复