会员

会员 下载APP

下载APP

之前,风云君给大伙儿介绍了骨修复材料领域科创板的新选手奥精医疗,接下来让我们来继续考察同一竞争领域的第二位新选手——康拓医疗。(下载“市值风云”APP,搜索“奥精医疗”获得更多骨修复材料公司研报)。

康拓医疗和奥精医疗的主营业务都属于骨修复材料领域,而且基本上属于前后脚创立、同时IPO,在财务上也有一些共同之处。

具体说来,康拓医疗公司质地如何?和奥精医疗相比,到底有哪些异同?

不妨这就跟风云君一起去看看。

(图片来源:康拓医疗官网)

一、股权集中,弘晖资本领投

(一)发展路径相似,股权集中

之所以说奥精医疗和康拓医疗的发展轨迹类似,是因为它们在几个重要的发展时点上相差无几:

在同一波生物再生材料兴起的浪潮下,继奥精医疗成立4个月后,2005年3月康拓医疗成立;

2019年11月,康拓医疗与奥精医疗都完成了股改;

今年6月初,康拓医疗赶在奥精医疗前10天,向科创板递交了上市材料。

和奥精医疗一样,2017年初康拓医疗也从创始人兄弟控股发展至有外部投资机构参股。

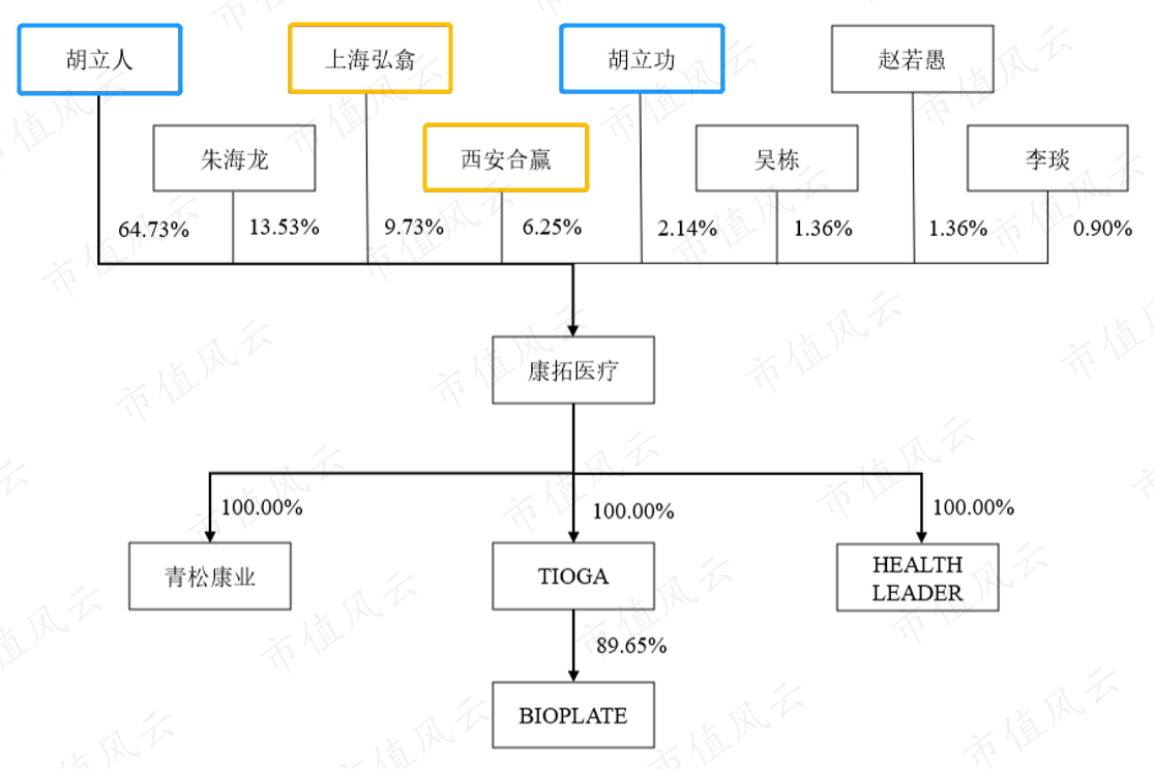

截至2020年6月初,公司持股5%以上的股东中,创始人胡立人合计控制公司70.98%股份,是康拓医疗的实际控制人。西安合赢是康拓医疗的员工持股平台,上海弘翕是Pre-IPO机构投资者,其余自然人股东均为公司高管。

(IPO申报时康拓医疗股权结构图,蓝框内为公司实控人及其一致行动人,黄框内为法人股东,上海弘翕指上海弘翕投资发展中心(有限合伙)。来源:康拓医疗招股说明书)

(二)弘晖资本领投

天眼查信息显示,上海弘翕的背后,是大名鼎鼎的弘晖资本。

![]()

弘晖资本成立于2014年,由原鼎晖软银景林高管组建,是优秀的健康产业投资平台。定位于专注医疗健康产业投资的专业型基金,偏好处于 A/B 轮的早期投资,且多为领投,投资康拓医疗时也不例外。

弘晖资本的目前HLC管理人民币和美元双币种基金,合计资产近100亿人民币。最近几年参投的未上市医药企业包括开拓药业、博瑞医药、劲方医药、轶诺药业等。

(图片来源:弘晖资本官网)

自2016年11月起,弘晖资本的合伙人之一陈兵开始担任康拓医疗的董事。

二、两大骨修复材料业务

(一)PEEK材料VS钛网材料

和奥精医疗一样,康拓医疗的业务也集中在医疗高值耗材的骨修复材料领域。

但和奥精医疗有所区别的是,康拓医疗的产品主要是钛网材料和聚醚醚酮(PEEK)材料,应用于神经外科颅骨修补固定和心胸外科胸骨固定领域,属受国家监管的第三类医疗器械产品。

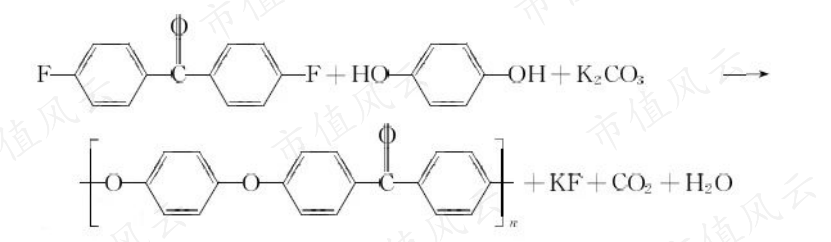

PEEK(聚醚醚酮)是一种半晶态聚合物,是综合性能优良的特种工程塑料,属于聚酮聚合物(PAEK)家族,被广泛运用在汽车等运输机械、半导体及电子电器件、棒材板材纤维、医疗分析器械等领域。

2013年PEEK作为一种新兴的骨移植修补材料由美国FDA批准上市,初期用于脊柱、髋骨手术。目前,PEEK材料在国内神经外科临床上已有应用。

(PEEK化学分子式)

而钛网材料,则是现在被广泛应用在临床上的主流金属骨修复材料。南方所数据显示,2018年我国使用颅骨修补板修补重建颅骨缺损的手术中,93%采用钛材料产品。

同样作为颅骨修补材料,PEEK材料和钛网材料分别具有以下优缺点:

(二)头顶光环,PEEK材料产品市占率第一

2008年,康拓医疗取得钛材料颅骨修补固定产品注册证。

2015年,康拓医疗取得首个国产PEEK骨板注册证,和国内首个、也是唯一一个PEEK连接片注册证,是行业内率先完成相关PEEK材料产品进口替代的公司。

目前国内颅骨修补固定产品生产厂家较多,大部分规模较小。

在钛材料颅骨修补固定产品厂家中,康拓医疗在国内的竞争对手包括大博医疗(002901.SZ)、双申医疗(831230.OC)和康尔医疗等,国外进口厂家则有括强生辛迪思、美敦力、史赛克、Biomet、比多亚等。

2018年,康拓医疗在国内钛材料颅骨修补固定产品市场中市占率约为9%,仅次于强生辛迪思(27%)、美敦力(23%),排名第三。

PEEK 颅骨修补固定产品方面,康拓医疗具有较大优势。2018年康拓医疗在国内PEEK 颅骨修补固定产品市场上以约75%的市占率高居榜首。

目前,除康拓医疗外,国内有PEEK修补/固定产品注册证的厂商还有强生辛迪思和迈普医学。

(三)PEEK材料产品业务增长迅速

1、主要业务产品

对应到具体业务,康拓医疗的PEEK颅骨修补固定产品分为PEEK骨板和PEEK链接片,后者与前者可配套使用。

钛材料颅骨修补固定产品上,康拓医疗主要有钛网板、钛链接片、钛螺钉和钛颅骨锁等,后三个产品主要在颅骨修补手术或开颅手术中起固定、连接作用。

现阶段,康拓医疗在已产业化产品的核心生产工艺和技术,集中在对PEEK骨板的定制设计加工、PEEK材料注塑成形、蚀刻法加工钛网板及钛链接片上。

非自主生产产品上,公司提供的多种脊柱配件产品是为了丰富产品种类而进行的代销。

2、PEEK材料产品业务增长迅速

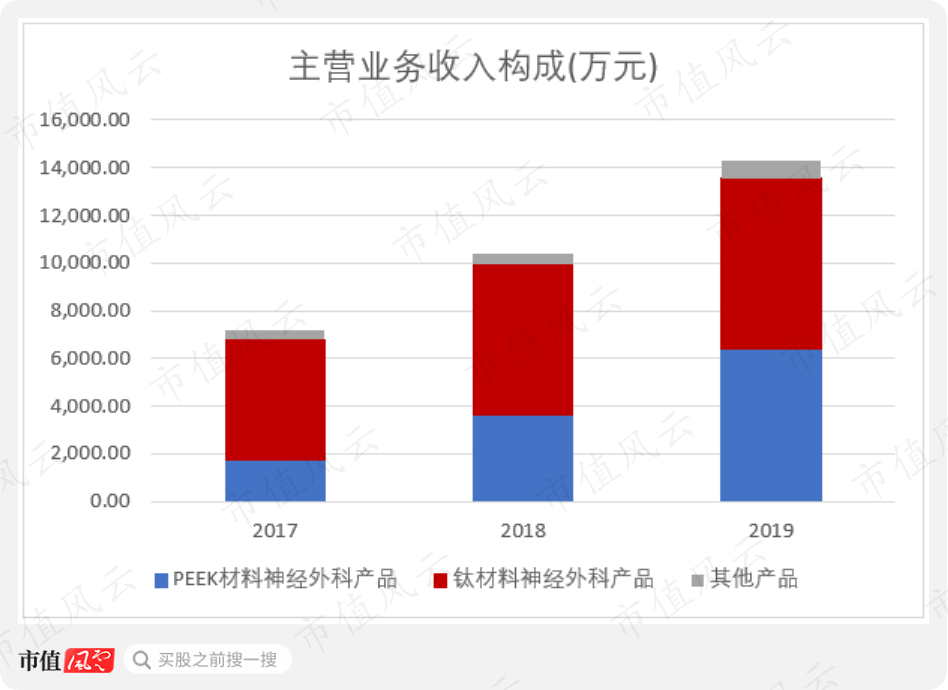

2017年~2019年,PEEK材料神经外科产品和钛材料神经外科产品为康拓医疗贡献了94%~95%的营业收入。其中,PEEK材料产品业务收入的增幅明显高于钛材料产品业务。

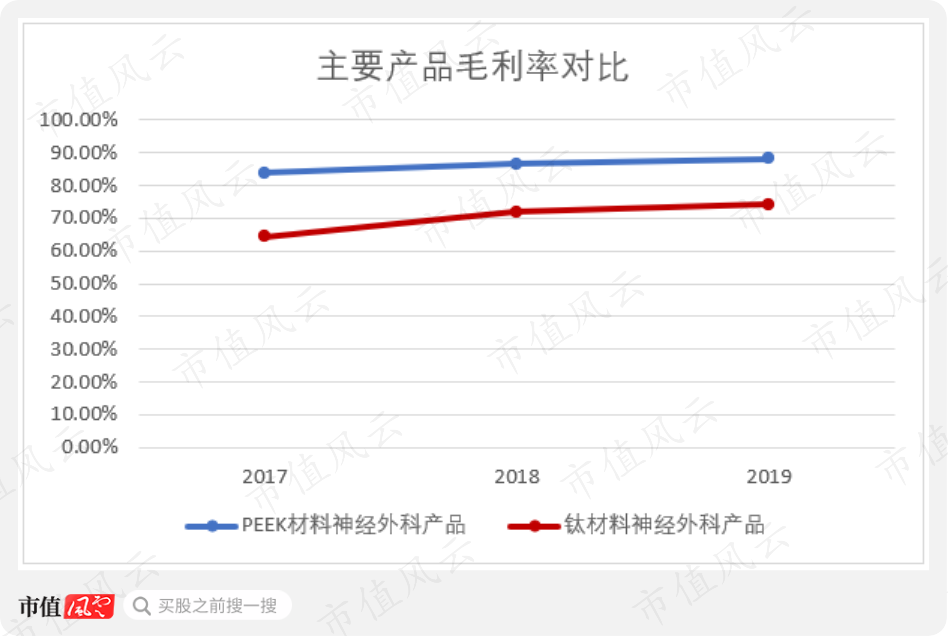

两项主要产品的毛利率均高于60%。由于大部分产品的平均售价因产品结构变动、市场推广期结束价格回调而上升,报告期内康拓医疗PEEK材料产品业务、钛材料产品业务毛利率都有所提高。

(康拓医疗主要产品平均销售价格变动)

两项主要业务里,PEEK材料产品业务的毛利率因其平均售价明显偏高,比钛材料产品业务毛利率高出至少14个百分点。

三、美国子公司BIOPLATE

康拓医疗的子公司并不多,直接控制的全资子公司只有1家国内子公司青松康业和2家境外子公司TIOGA(美国)、Healthleader(香港)。

其中,香港子公司Healthleader负责医疗器械的离岸贸易,美国子公司TIOGA只是为持有孙公司BIOPLATE的持股平台,并未开展实际业务。

在这些子公司中,吸引风云君目光的是这家BIOPLATE。

为什么这么说呢?让我们从头讲起。

(一)参股公司是第一大供应商?

据康拓医疗招股说明书披露,BIOPLATE成立于1995年,是一家专注于神经外科植入医疗器械(钛网板、钛连接片等骨修复材料)的公司,具有一定的研发实力,在全球范围内有一定的知名度。

BIOPLATE属于轻资产运营企业,主要的加工工序全部交由外协厂商完成,BIOPLATE只负责向外协厂商提供设计图纸、质量标准并在完工后负责验收。

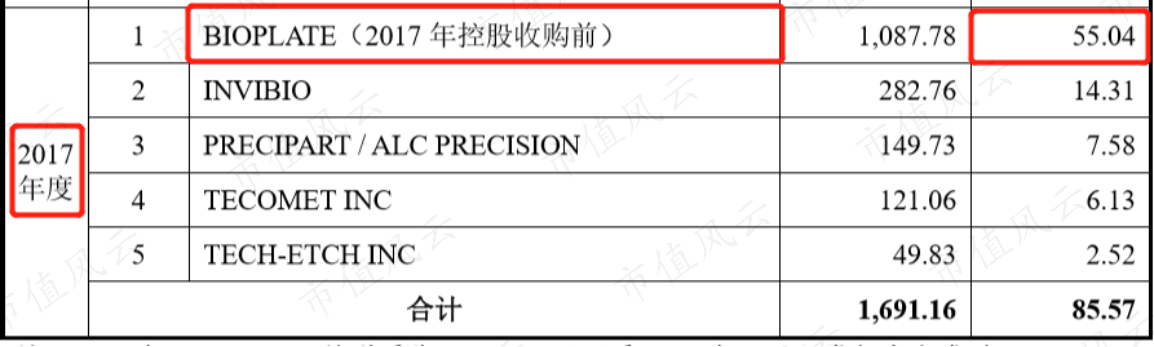

2017年9月以前,康拓医疗以参股方式持有BIOPLATE的44%股权。此时康拓医疗在国内代理BIOPLATE的钛网及配件产品,BIOPLATE是康拓医疗在2017年第一大供应商,对其采购额在总采购金额的占比为55.04%。

2017年8月~11月,康拓医疗通过受让股权和增资将对BIOPLATE的持股比例陆续提高至89.65%。2017年8月末康拓医疗对BIOPLATE已达成控制条件,在当月将其并表。

(二)为了资质和提升盈利而收购?

收购完成后,康拓医疗的前五大供应商中陆续出现BIOPLATE的外协加工商。

2017年~2019年,前五大供应商中疑似BIOPLATE的钛材料加工商/供应商的采购额占比分别为16.23%、55.61%和31.27%。

通过收购BIOPLATE,康拓医疗获得了其商标使用权、两项钛金属配件专利、相关产品在美国FDA市场准入资格和欧盟 CE认证证书。

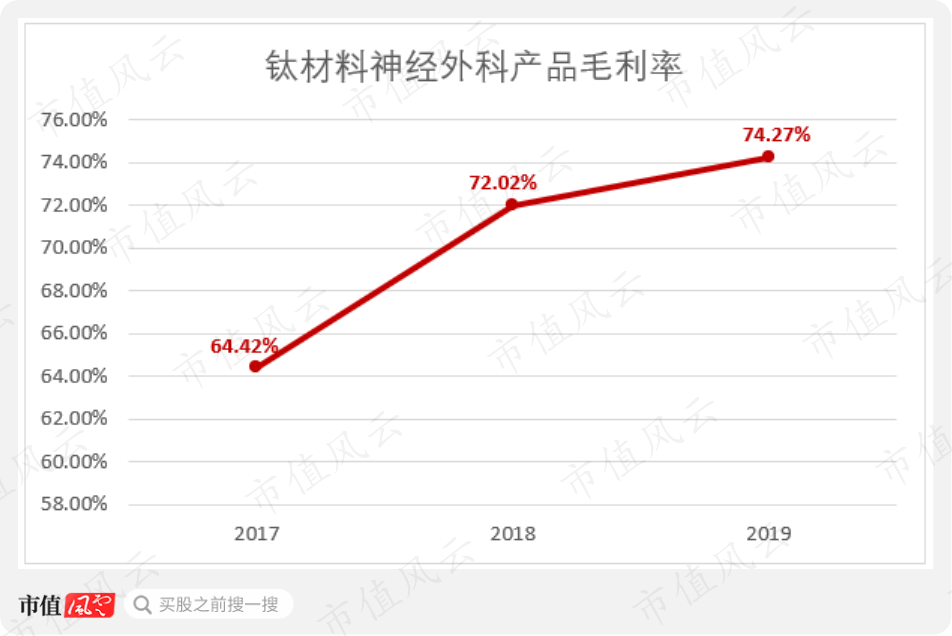

因合并了BIOPLATE这一采购中间环节,康拓医疗的钛材料神经外科产品毛利率在2018年有较大提升。

2018年公司钛材料神经外科产品和代理脊柱产品两类业务收入也在BIOPLATE并表后分别出现25.3%、24.47%的增长。

(三)目前仍在亏损,管理费用增加

但相对地,康拓医疗也要承担因此带来的负担。

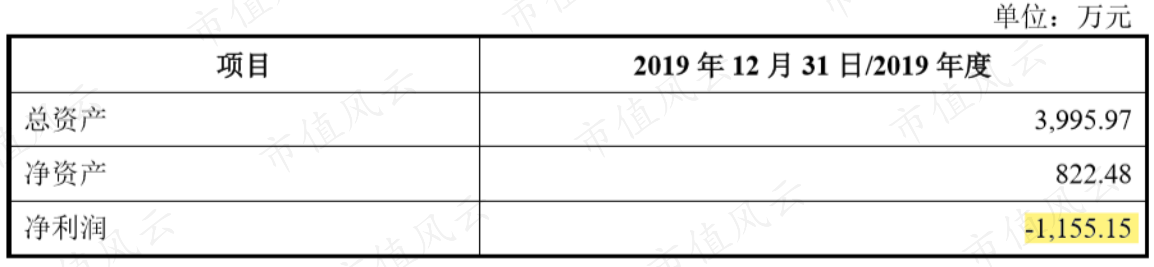

2019年,BIOPLATE仍处于亏损状态。

(BIOPLATE最近一期经审计的财报情况)

因BIOPLATE在美国经营所需,康拓医疗需要支付额外的租赁费、审计费、图样使用费和服务费。BIOPLATE的专属费用在最近三年分别为483.59万元、781.98万元、832.53万元,分别占公司管理费用总额的30.21%、27.56%和26.12%。

值得一提的是,这里的图样使用费指BIOPLATE用于颅骨固定的六孔雪花片板图样是他人授权的,目前由于BIOPLATE未支付2009~2019年授权费,权利所有人将BIOPLATE诉讼至法院,康拓医疗因此计提了114.59万元的预计负债。

四、PEEK业务核心原料严重依赖单一供应商

康拓医疗的前五大供应商中,除了几家疑似美国子公司BIOPLATE的外协加工商外,还有一家供应商Invibio。

经查询,Invibio 生物材料解决方案公司是一家英国公司,隶属于威格斯公司 (Victrex plc,VCT.LD),在1999年就率先开发PEEK生物材料,目前可提供6种不同PEEK-OPTIMA级别的原料及产品。

Invibio于2004年经CFDA批准后引入中国,其合作伙伴不仅包括康拓医疗,还包括大博医疗、威高股份母公司威高集团。

(来源:威高集团公司官网)

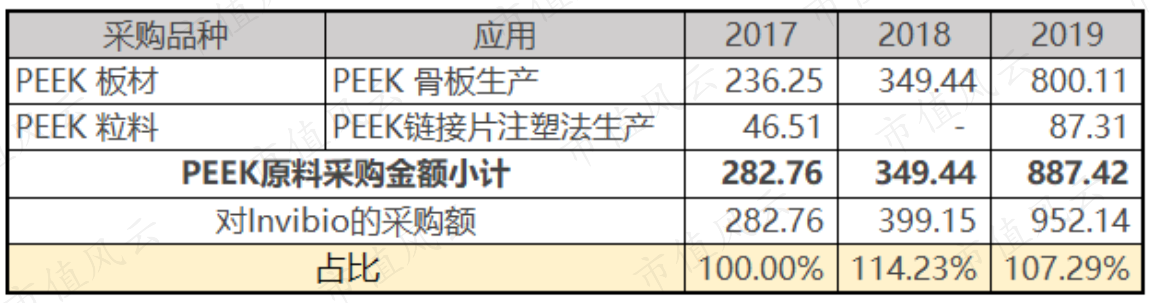

2017年~2019年,康拓医疗向Invibio主要采购PEEK板材、粒料等的金额占总采购额比重从14.31%提高至39.12%。

风云君在对比后发现,康拓医疗对Invibio的采购额早已超过PEEK业务原料的采购总额。

也就是说,康拓医疗在PEEK业务原材料上的采购严重依赖于Invibio。

五、主要客户及供应商资质有瑕疵

(一)以经销为主

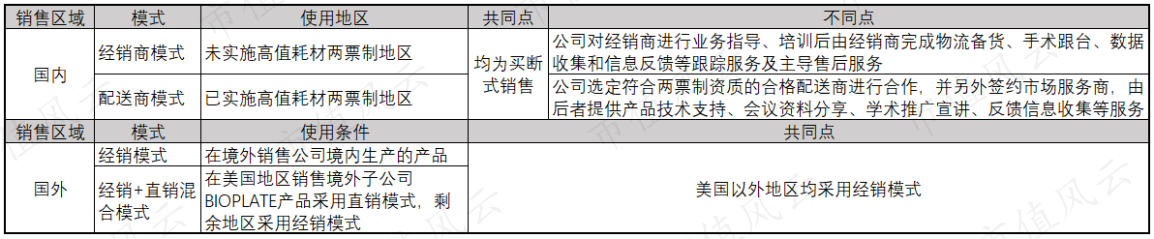

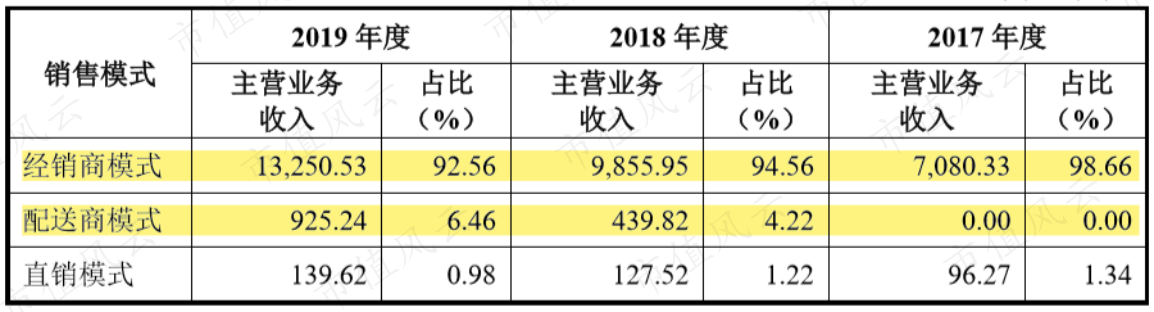

目前,康拓医疗以经销为主。除子公司BIOPLATE在美国地区销售以直销为主外,康拓医疗在全球其余地区的销售方式均为经销模式。

在两票制改革下,康拓医疗在国内已实施医疗高值耗材两票制地区已采用新的配送商经销模式。与传统的经销模式相比,配送商经销模式下原经销商的职责由合格配送商与市场服务商共同承担。

报告期内,康拓医疗经销模式的收入占比从98.64%进一步上升至99.02%。其中,2018年起,随着两票制在各地区的推广,配送商模式对康拓医疗主营业务收入的贡献比率也随之升高。

和集采政策一样,两票制的目的在于降低医疗高值耗材用品的价格,康拓医疗的产品可能面临销售均价下降的风险。

(二)主要客户及供应商资质存在瑕疵

康拓医疗目前的营业收入只有不到1.5亿元,业绩规模较小。

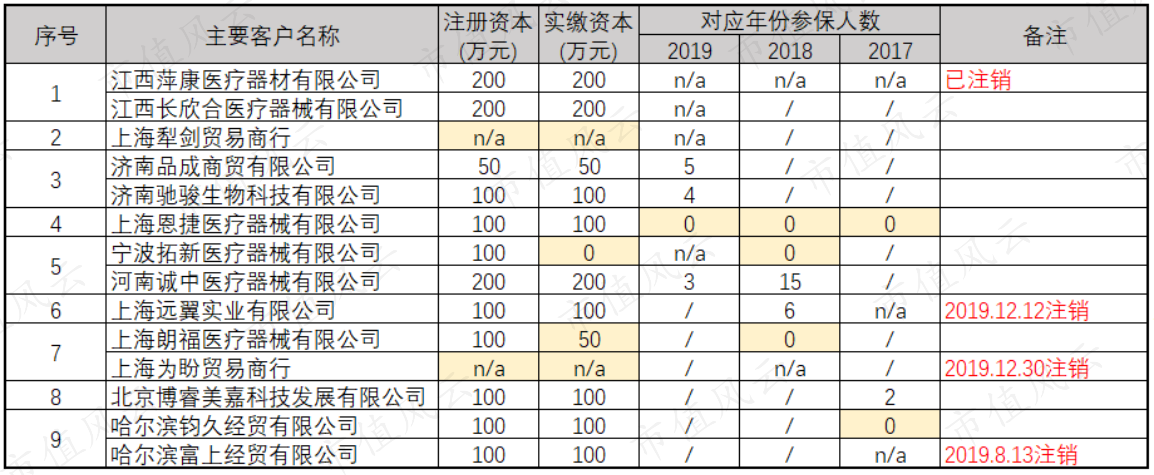

和奥精医疗一样,康拓医疗的下游经销商客户多为自然人合资或个人独资企业,注册资本都低于200万元(含)。

另外,风云君对康拓医疗已披露的前五大客户逐一进行查询,发现其主要客户还存在以下问题:

1、大部分客户的在康拓医疗对其销售对应年份的参保人数无法查询或为0,且全部低于15人(含);

2、部分客户于2019年8月~12月注销,主要体现在——

a.2019年第一大客户中的江西萍康医疗器材有限公司(原2017、2018年康拓医疗合作对象)已注销;

b.2018年第一大客户上海远翼实业有限公司、第五大客户上海为盼贸易商行在2019年12月密集注销;

c.2017年第四大客户哈尔滨富上经贸有限公司已于2019年8月注销。

从时间顺序上看,康拓医疗的前五大客户在2017年~2019年间变动较大,个别好不容易合作了两年以上的客户,如上海远翼实业有限公司,突然就注销了。

像这样一直与规模较小的个人或小公司合作,在两票制的冲击下其实不利于康拓医疗保持业务稳定、进一步扩大营收规模。

在康拓医疗的前五大供应商里,目前只有一家国内供应商重庆瑞良医疗器械有限公司,也是个人独资企业,其在2019年的社保缴纳人数仅为2人,规模也很小。

(2019年年报显示的重庆瑞良的社保缴纳人数仅为2人,来源:天眼查)

对于2018年新增的第五大供应商MICRO TEC,公开资料很少,风云君希望能在康拓医疗的反馈回复中找到更详尽的信息。

总地来说,康拓医疗的主要客户和部分前五供应商多少还是存在些瑕疵。

六、财务情况一览

接下来进入财务报表分析环节。

(一)研发投入和在研项目

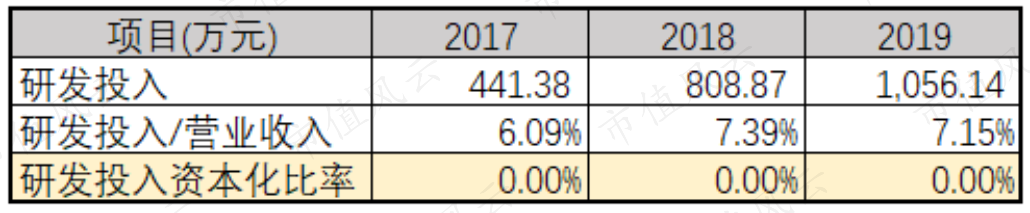

1、研发投入比重不高

与公司处于同一细分赛道的国内骨修复材料厂商里,综合披露口径、业务重合度考虑,已上市或同处于IPO阶段的大博医疗、迈普医学与康拓医疗的可比性都较低。

康拓医疗在最近三年的研发投入率大约维持在6%~7%,不算很高。但康拓医疗将研发投入全部于当期费用化,会计处理上比较谨慎。

2019年末,康拓医疗的研发人员约是公司总员工的1/5,本科及以上学历的员工占比为39.75%,其中学历为硕士的员工有8人,占比仅为5.13%。

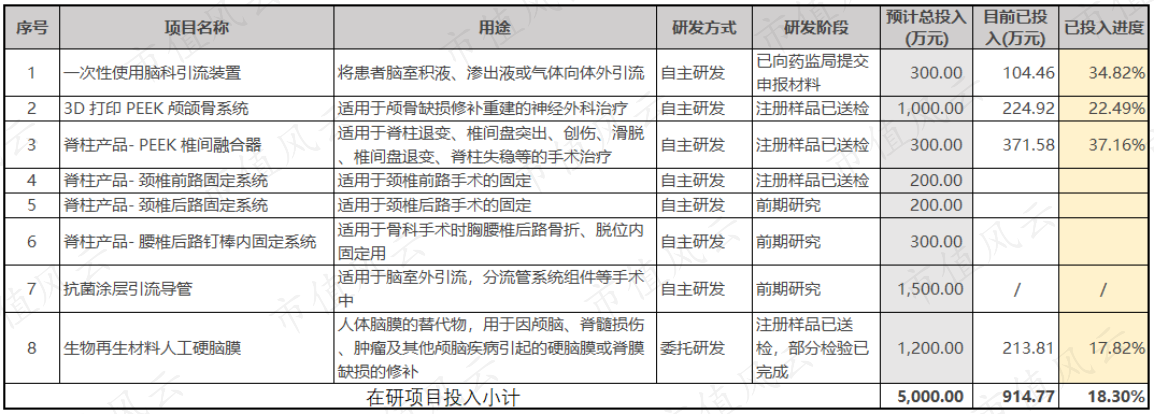

2、在研项目金额小

截至2020年6月初,康拓医疗的在研项目情况如下:

总地说来,康拓医疗的在研项目主要集中在脑部引流装置及配件、脊柱固定产品(含PEEK材料在脊柱产品上的应用)和生物膜上。在研项目的总投入金额为5000万元,目前累计已投入进度仅为18.3%。

其中,3D打印PEEK颅颌骨系统为现有PEEK材料颅骨固定产品的升级,脊柱椎间融合器已有其他材质产品量产销售。

生物膜项目是委外研发,目前多个国内厂商(如冠昊生物等)在生物膜(硬脑脊膜)上已有量产产品面市。

(二)盈利能力

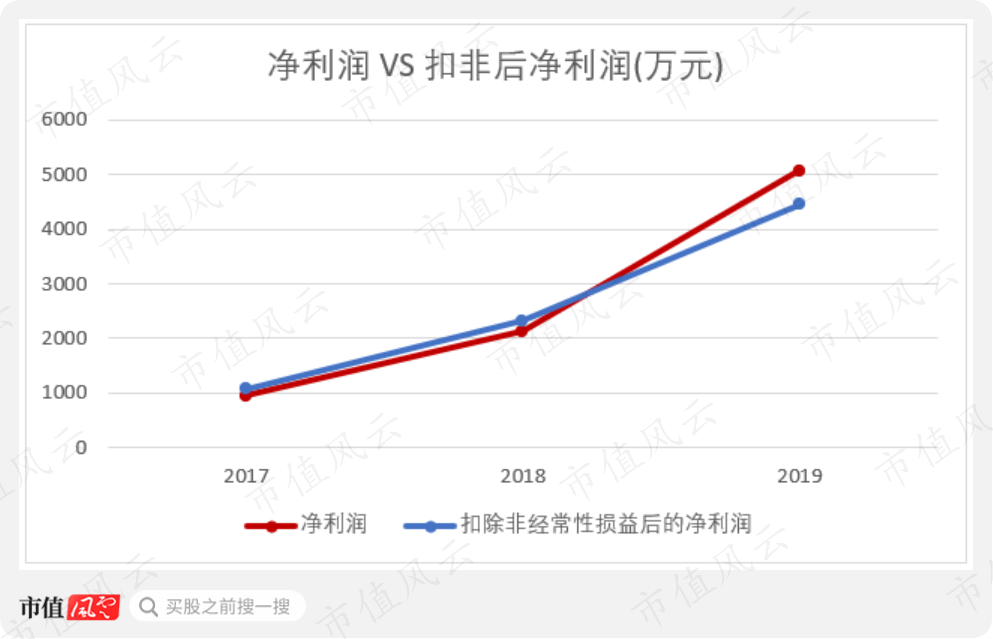

2017年~2019年,康拓医疗的营业收入、净利润增长势头较猛——三年内营业收入增幅在35%及以上,净利润增幅大于营业收入增幅,每年净利润都能实现翻倍的增长。

2019年,政府补助导致公司扣非后净利润小于净利润,其他年份康拓医疗的净利润、扣非后净利润基本一致。

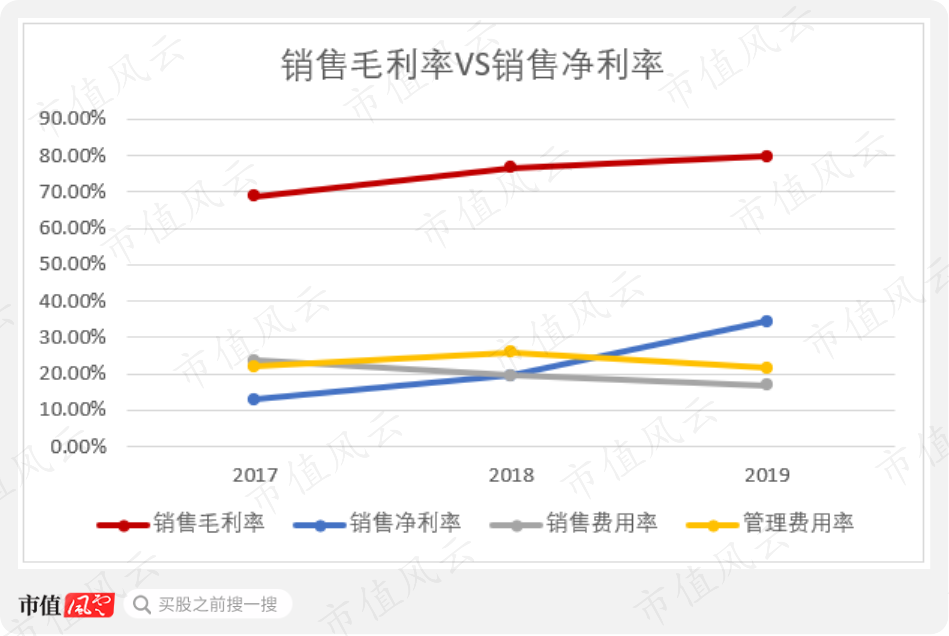

大致上,康拓医疗在2017年~2018年呈现出高毛利率、低净利率的特点。2019年公司销售净利率因产品平均售价提高、控制期间费用而得到明显改善,当年年公司销售净利率超过30%。

与奥精医疗不同,康拓医疗的下游经销商不包揽公司的产品推广职责,因此康拓医疗的销售费用率较奥精医疗高出约15个百分点。

报告期内,康拓医疗72%~80%的销售费用由销售人员公司、股权激励费用和宣传推广费构成。其中,2017年~2019年宣传推广费占销售费用总额的比率最高,分别为37.2%、41.31%和47.71%。

(三)资金较为充裕

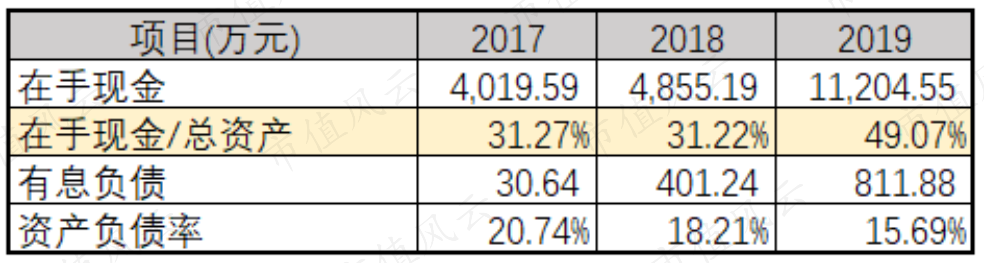

资金方面,康拓医疗在经营性净现金流量、自由现金流两个指标上的表现都不错。报告期内两指标皆为正,且经营性净现金流量每年都能翻一番,增幅比营业收入还大。

这与康拓医疗对经销商主要采用款到发货、只有少量长期合作客户享有小额信用额度有关。一般康拓医疗的应收账款回款周期在2个月以内,2017年~2019年康拓医疗的应收账款在300万元~500万元间波动,金额较小。

结合公司资产负债表相关科目看,康拓医疗最近三年没有大额的购买资产支出,在手现金(含理财产品)占总资产比率在2019年快速提高,2019年末,总资产的一半都是现金,大部分都由经营活动贡献。

在手现金增加的同时银行长期借款也在增加,但目前公司在手现金是借款的13.8倍,偿债压力较小。

(四)存货周转率偏低

2017年~2019年,康拓医疗的存货周转率并没有很大的提高。2019年公司账面的存货需要卖近一年(328天)才能卖完。

对此,康拓医疗的解释是,出于中美贸易摩擦、美国子公司搬迁的考量,公司加大了备货的力度。

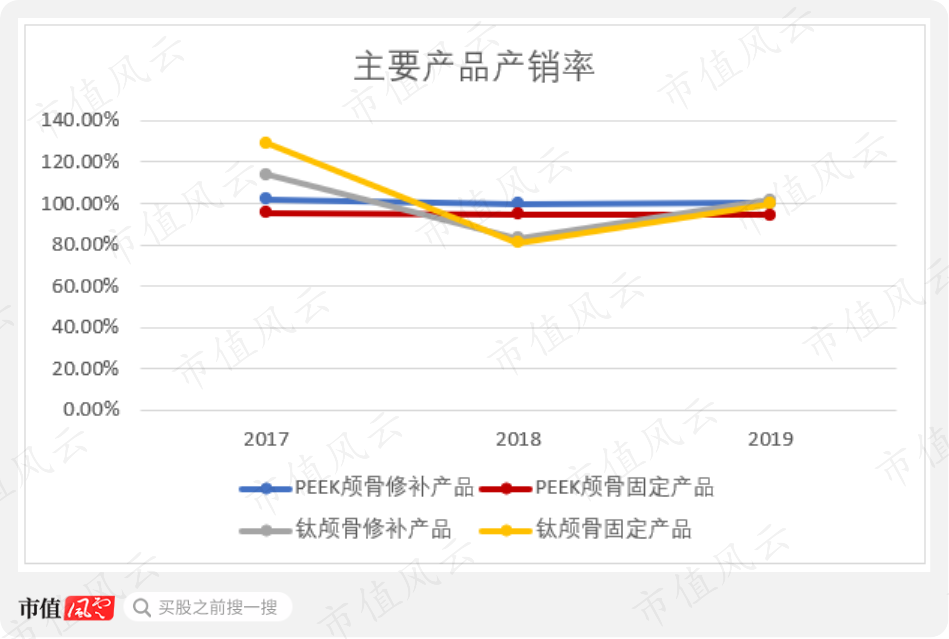

虽然公司主要产品的产销率都接近100%,看起来似乎不愁卖。

但以下迹象还是让风云君感到些许疑惑——

1、库存商品在存货中的占比从2017年的57%上涨至2019年66.3%。

2、2017年、2018年康拓医疗分别对库存商品、半成品分别计提了20%、55%的存货跌价准备,2019年才使库存商品、半成品的存货跌价准备计提比例分别降至16%、22%。

一边是连续两年20%的成品、从美国子公司采购回来过半的半成品都需要尽快处理、不能按正常价格销售,一边还持续大量备货?

这多少有点那啥……,离“不愁卖”还有点差距吧?

另外,公司在招股说明书里没有明确披露存货的具体库龄情况。

七、小结

可能由于公司业绩规模小,产品也需要推广,康拓医疗在最近三年里都没有进行分红,不存在上市前突击分红的问题。

公司头顶着国产“首个PEEK骨修复材料”的光环、在国内PEEK骨板、链接片细分市场上目前市占率第一,会随着PEEK材料在国内临床应用上的逐步推广而受益。

最近三年,公司不论是在营业收入、净利润还是销售净利率上,盈利能力都得到了较大的提高。现在公司也能靠自己挣钱积攒在手现金,应收账款回款较快,没有偿债压力。

但康拓医疗也暴露了一些不足之处:

1、合作的主要客户不仅规模小、还和部分主要供应商一样都在资质上有瑕疵;

2、曾为销售资质、消除中间采购环节而收购了美国的供应商,管理费用支出增多,公司还陷入侵权诉讼纠纷;

3、在PEEK业务上核心原料高度依赖单一国外供应商;

4、研发投入比重不高,在研项目投入金额较小,部分在研项目已有上市竞品;

5、存货周转率低等。

这么看下来,康拓医疗要想顶着“PEEK材料修复产品”龙头的桂冠继续前行,还需要在研发、经营和管理上更加努力。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复