会员

会员 下载APP

下载APP

三星新材(603578.SH)主营各类低温储藏设备玻璃门体及深加工玻璃产品,产品主要用于冷柜、酒柜和冰箱等,公司第一大客户是全球最大的冰箱和冰柜生产商海尔集团。

由于所处行业比较传统,且公司上市未进行展业,仍聚焦低温储藏设备玻璃门体业务,成长缺乏想象,在上市初达到73元的高点后,再也没有重现辉煌,近年股价长期徘徊在20元附近,总市值也落在20亿元区间范围内。

三星新材主要产品

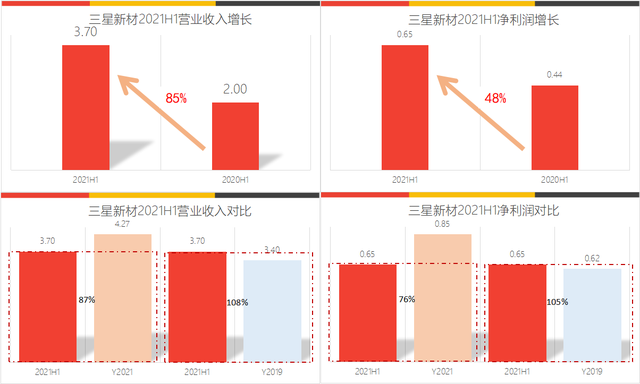

2021年上半年三星新材业绩增长明显,实现营业收入3.70亿元,同比增长84.95%,取得净利润0.65亿元,同比增长48.16%。其中营业收入超过2019年全年营业收入,是2020年全年营业收入的86.65%;净利润也超过2019年全年净利润,是2020年全年净利润的76.47%。

经营业绩增长及对比

公司将营业收入的增长归因于募投项目结项,公司产能释放所致,但是公司2021年上半年实际结转在建工程3,062万元,占募投项目预算的14%,因此在建工程投产对营业收入增长贡献应该有限,主要还在上半年国内疫情控制得到,海外生产向中国转移导致的终端消费品产销两旺,正如公司分析所言的“老客户的订单快速增长,同时开拓了松下冷链等优质新客户”。

不过三星新材的营收增长能否延续值得关注。

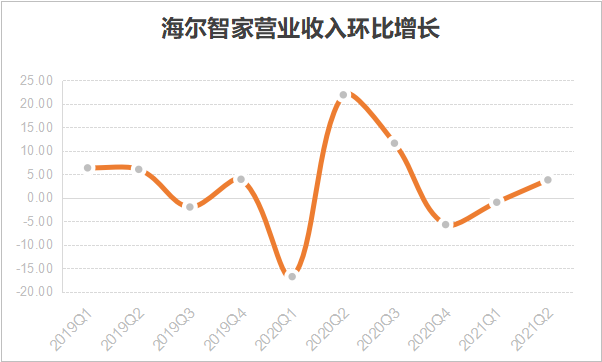

从下游客户来看,海尔智家(600690.SH)营收增长恢复疲态,2021年上半年与2020年下半年相比营收持平。第一大客户营收增长缓慢的情况下,作为供应商的三星新材营业收入继续快速增长存疑。

海尔智家营收环比增长

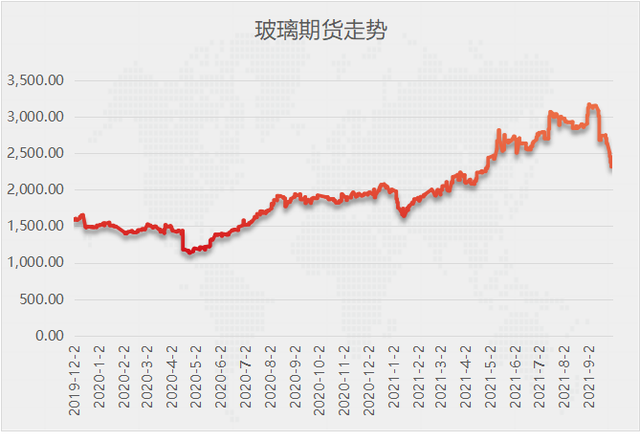

此外根据公司披露的信息,公司为订单式生产,销售价格以成本作为主要的定价因素,而2020年下半年开始的玻璃价格增长,相比也推动了公司销售价格的提升。相比2020年中期,玻璃价格有近1倍的增幅,那么三星新材的销售价格应该也同比增长40%~60%。而玻璃在2021年7月达到最高价后,价格开始有所回落。

面对海尔等强势客户,三星新材想必也会调低出厂价。

玻璃期货走势

2021年下半年还有能耗“双控”的“黑天鹅”,无论是上游还是下游都有可能受到能耗控制的影响,下游减产势必加大行业竞争,影响收入的实现;上游减产虽然可以稳定玻璃价格下跌的颓势,但是如果玻璃供应不足,也会严重影响公司的生产。

虽然在投资者交流中,公司回应目前未受能耗“双控”的影响,公司正常经营,但是随着双控和电力供应紧张局面的延续,公司被波及也是再所难免。

三星新材上市后是一个聚焦主业的好“孩子”,但是收入和利润都增长缓慢,缺乏想象空间。

2021年公司计划通过并购进入半导体装备行业。虽然A股市场并购成功的案例凤毛麟爪,屈指可数,但是如果三星新材进入一个新的成长性赛道,也是摆脱低成长股的不二选择。