会员

会员 下载APP

下载APP

当DeepSeek首次市场估值高达450亿美元时,国家大基金破例领投并将其视为战略资产,产业资本更是争相入局。资本市场猛然意识到:“底层”正成为AI风口上最贵的筹码。

正如AI淘金潮里最赚钱的是卖铲子的英伟达——底层之所以贵,是因为所有人在调用它、依赖它。其他人是你的客户,不是你的对手,调用越频繁,底座越不可替代。

如今,通用大模型的底层卡位战已然打响,而医疗这块最难啃的骨头,其底层在哪家手里呢?

从现有医疗AI的落地形态看,行业大规模应用仍主要集中在“效率提升型工具”上:一类是面向医院和患者服务流程的智能导诊、辅助问诊、语音病历、推荐用药等;另一类是以影像识别、心电、检验、病理等为代表的单点辅助诊断工具。

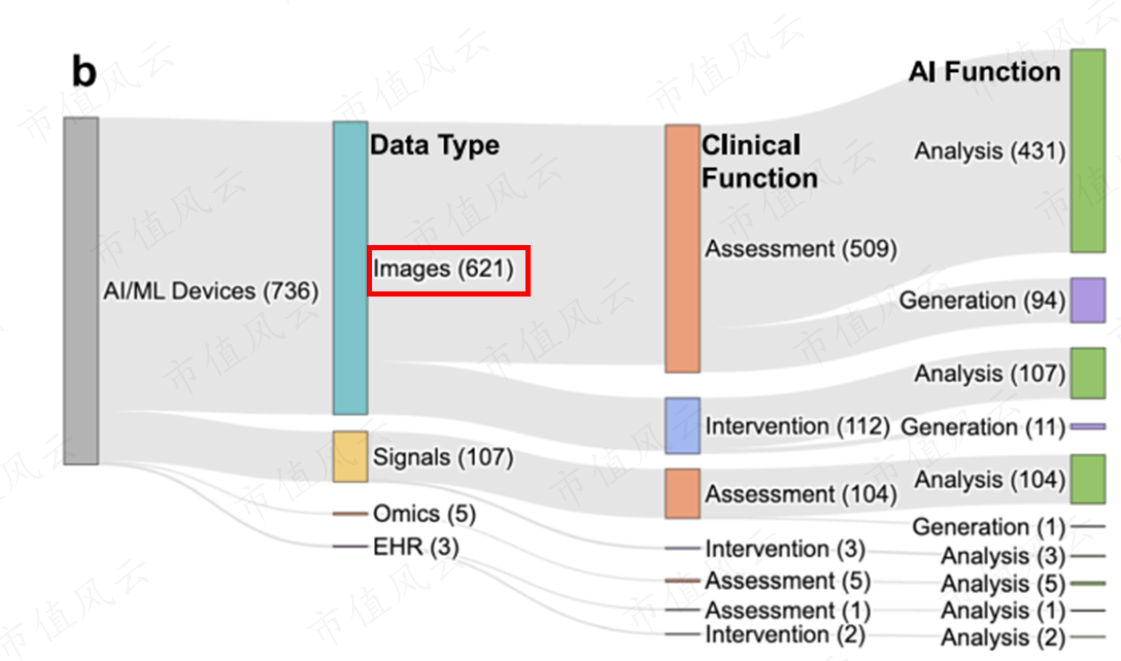

头豹研究院的AI医疗分类中,AI医疗助理即主要包括语音电子病历、智能导诊、智能问诊和推荐用药等场景;而FDA授权的AI医疗器械中,影像类产品长期占据主导,相关研究显示1995—2024年间FDA授权的AI医疗器械中,84.4%以图像作为核心算法输入。

也就是说,当前医疗AI的主流竞争,仍更多发生在“流程效率”和“单点识别”层面,而真正面向诊疗路径、用药依据、指南比对、风险判断的“可复用判断力供给”,仍是更稀缺、更底层的能力。

国家卫健委在《“人工智能+医疗卫生”应用发展的实施意见》中提出,到2027年基层诊疗智能辅助、临床专科专病诊疗智能辅助决策等应用要在医疗卫生机构广泛应用,到2030年二级以上医院普遍开展临床智能辅助决策。

这意味着,医疗AI的竞争焦点正在从前端应用,走向更底层的认知与决策供给。

轻松健康(02661.HK)所做的,正是填补这一空白:不是做一款更好用的医疗应用,而是打造医疗的认知层基础设施,把稀缺的判断力变成可反复调用的底层服务。

轻松健康集团创始人、董事长兼CEO杨胤在2026中国互联网发展座谈会上曾提出一个判断:中国健康领域真正的基础设施缺口,不只是医疗资源本身,而是健康判断能力。她指出,过度医疗与延误就医同时存在,表面看是两种相反行为,本质上都源于用户缺乏对健康风险、医学信息和就医路径的有效判断。

这句话几乎可以看作轻松健康AI战略的底层注脚:医疗AI的价值,不是制造一个更会聊天的入口,而是把可信信息、专业判断和持续服务连接起来,形成一套可被反复调用的判断基础设施。

一、让稀缺判断力走向规模化复用

医疗行业的“不可能三角”,正在被人口结构和诊疗需求同时推高。

一边是老龄化持续加深:截至2024年末,我国60岁及以上人口已达3.1031亿,占全国人口的22.0%;65岁及以上人口达2.2023亿,占15.6%。另一边是医疗服务需求持续增长:2024年,全国医疗卫生机构总诊疗人次达到101.5亿,比上年增加6.0亿人次。

这意味着,医疗供给侧面对的不是单点压力,而是长期、结构性、持续扩张的服务需求。过去的解法更多停留在“资源层”——多建医院、多招医生、多铺服务网点;但在需求增长速度更快、优质医生培养周期更长的背景下,仅靠资源扩容,很难真正解决可及性、质量和成本之间的张力。

要解决这个问题,更好的路径或许在“认知层”。

拆开医疗产业链可以看到,药械供给、医院服务、互联网问诊、药品零售、保险支付、患者流量入口等环节,早已有大量成熟玩家;但真正决定医疗结果的,往往不是入口本身,而是入口之后的判断过程。

对一个患者来说,关键问题并不是“从哪里进来”,而是进来之后如何被判断:是否需要进一步检查,应该优先排查哪些风险,治疗路径应参考哪一版指南,用药方案是否存在禁忌,慢病管理该如何分层,保险核保和理赔风控如何与真实健康风险匹配。

这些问题共同指向医疗产业链中更底层的一环——认知层。它不直接替代医生,也不直接完成治疗,但决定诊疗路径是否合理、用药依据是否充分、健康管理是否精准、保险风控是否有效。相比流量、渠道和单点工具,认知层更接近医疗价值链的“操作系统”。

轻松健康的切入点,正是把过去高度依赖个体医生经验的判断力,沉淀为可被系统调用的能力模块。换句话说,它要解决的不是“让AI代替医生”,而是让医生、保险公司、药企和健康管理机构,在面对大量重复、复杂、非标准化问题时,有一套可追溯、可复用、可嵌入业务流程的认知工具。

这种能力一旦形成,就不再是一款孤立应用,而更接近底层基础设施:医生可以调用它做指南比对和病例分析,保险公司可以调用它做健康风险识别和理赔风控,药企可以调用它做患者教育和精准触达,医疗机构可以调用它提升专病管理和诊疗辅助效率。

判断力从“少数专家脑中的经验”,变成“多场景、多角色、可规模化调用的服务”。

二、从服务中“长”出的活数据

想建认知层,先要有“认知的原料”——优质医疗数据。但问题在于,这些数据被锁在孤岛之中,获取难、合规严、标准化程度低。

那么,轻松健康的数据从何而来?别人从机构拿数据,公司从服务中“长”数据。

轻松健康的数据积累路径是一个递进式数据生长网络:从早期的健康保障服务,到后来的保险交互、疾病筛查、健康科普,再到如今的医学研究辅助,环环相扣。

科普沉淀用户画像,筛查获取精准检测数据,健康服务积累诊疗记录,医学研究则介入最严谨的临床数据采集与分析。每一个业务环节都是数据采集的触点,每一次服务交付都在丰富数据的维度与深度。

这条链路有一个关键特征:相比于医疗机构的数据,轻松健康的数据更贴近普通人的真实健康状况和行为习惯,颗粒度更细,场景更全。它不是“挖”出来的静态标本,而是在服务过程中自然“长”出来的活数据。

截至2025年末,轻松健康平台注册用户达1.686亿,微信生态粉丝超6380万,药企合作伙伴增至103家,保险合作伙伴增至59家。这样一个庞大且高活性的用户生态,为认知层的持续进化提供了源源不断的燃料。

三、让AI循证推理

当然,有了数据,还需要一套成熟的认知引擎,把这些数据转化成可靠的判断力。

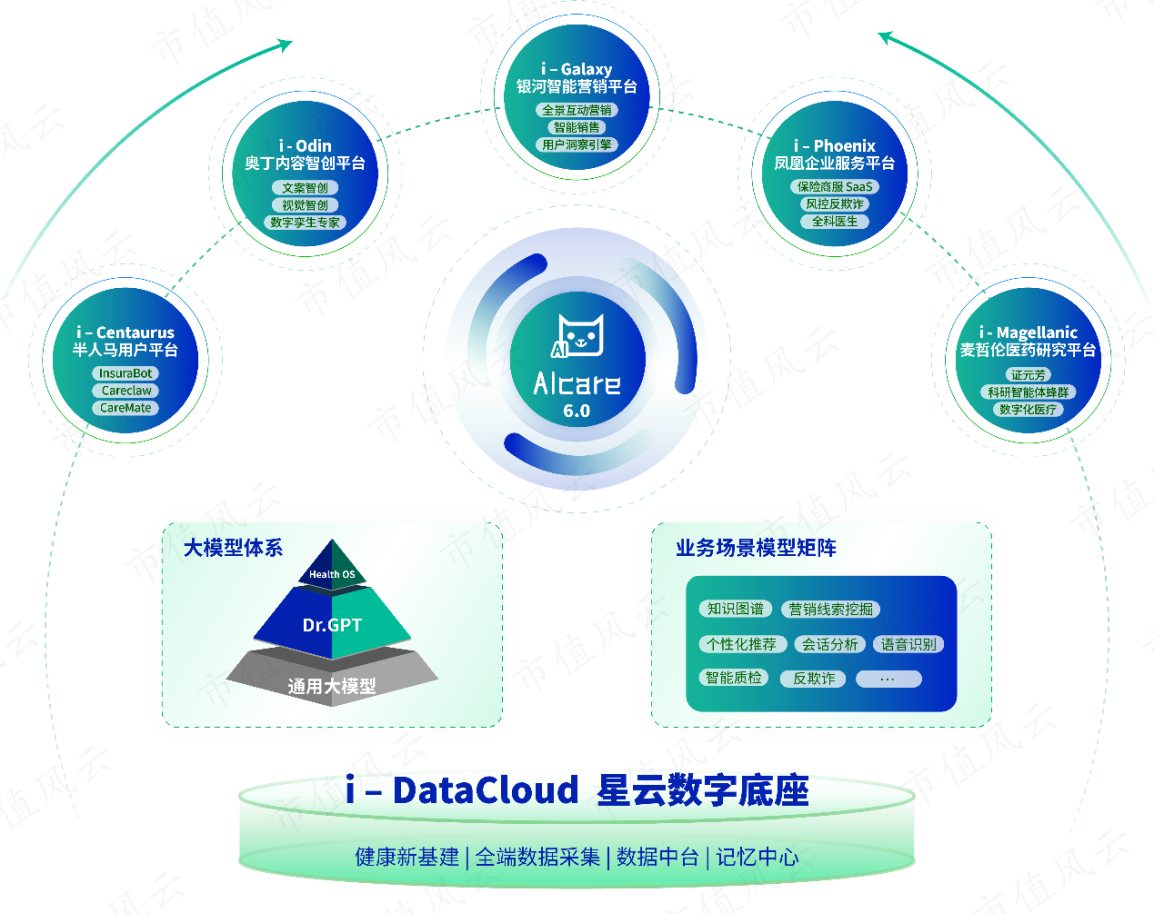

轻松健康的核心引擎是其自研AI技术栈——AIcare,其贯穿全业务链路,涵盖五大核心模块:

奥丁(i-Odin)内容创作引擎,利用生成式AI规模化生产健康科普内容;

银河(i-Galaxy)AI智能营销平台,基于超910个特征标签实现精准用户触达;

半人马(i-Centaurus)用户平台,通过AI模型生成用户健康档案,提供个性化管理服务;

麦哲伦(i-Magellanic)医学数字化平台,将海量病历、检验报告等非结构化数据转化为可用于临床研究的结构化数据;

凤凰(i-Phoenix)企业服务平台,通过AI进行文本、图像等多模态数据审核与欺诈检测,为保险客户提供风控服务。

这套体系将用户、内容、营销、医学研究、企业服务全部打通。同一个用户,可能在科普内容中产生互动,在健康管理中沉淀行为数据,在医学研究项目中参与真实世界研究,最终通过保险服务完成保障的闭环。

数据在整个体系中流转、沉淀、复用,每一次交互都在为认知层的判断力添砖加瓦。

2022-2024年,AI模型对销售线索的价值贡献率,从1.5%跃升至23.3%,增长了近15倍。也就是说,两年间,AI从一个辅助角色成长为贡献近四分之一高价值线索的核心引擎,这也从侧面反映出AI对其商业效率实打实的提升作用。

但比效率更重要的,是判断力本身的可信度。

2026年3月,轻松健康发布了循证医学智能体“证元芳”,模拟高年资医生的“慢思考”推理路径,每一个结论都附带可追溯的证据链,实现幻觉阻断。

同年5月,“证元芳”正式通过中国信通院智能助理智能体(Claw)评测体系下的医疗健康智能助手(MedClaw)专项评测,成为国内首个通过该认证的医疗健康智能助手产品。

在此基础上,证元芳•MedClaw协作体整合了多智能体协作能力,覆盖循证诊断、多指南比对、病例讨论等核心场景,复杂临床问题可以被拆解为多个智能体协同完成,决策过程全链路透明。

认知单元商店MedClaw Skills Store则标志着基础设施的进一步长大,它按照医生真实工作流程编排,使专业能力从单次调用走向体系化复用。这相当于为医疗判断力搭建了一个AppStore,技能数的持续扩容意味着基础设施不断增厚。

目前,MedClaw Skills Store已形成2000多个专科技能,覆盖临床诊疗、公共卫生、医学影像、医学检验、医院管理、护理管理、病历管理、药物管理等九大核心医疗场景。

四、一套可调用的专家判断力基础设施

外界对医疗AI最大的怀疑是:投入大、商业化路径不清、烧钱看不到头。轻松健康给出的答案是:不做万能AI医生,而是建一套可调用的专家判断力基础设施。药企、保险公司、医疗机构都是它的“调用方”。

一个清晰的飞轮效应正在运转:用户沉淀海量数据,数据训练出日益精准的模型,精准的模型吸引更多调用方,调用方又带来更广泛的用户触达。

用户越多、数据越多、模型越强——如此周而复始,飞轮每转动一圈,平台的整体价值便因调用方数量与使用频次的倍增而被放大一轮。

具体到两大核心客户群:

保险公司,其角色不是“赛道”,而是“调用方”。它们调用认知层的能力去做核保、健康管理、理赔风控。以理赔为例,AI风控系统通过实时数据分析和欺诈检测,帮助保险公司有效降低风险敞口。

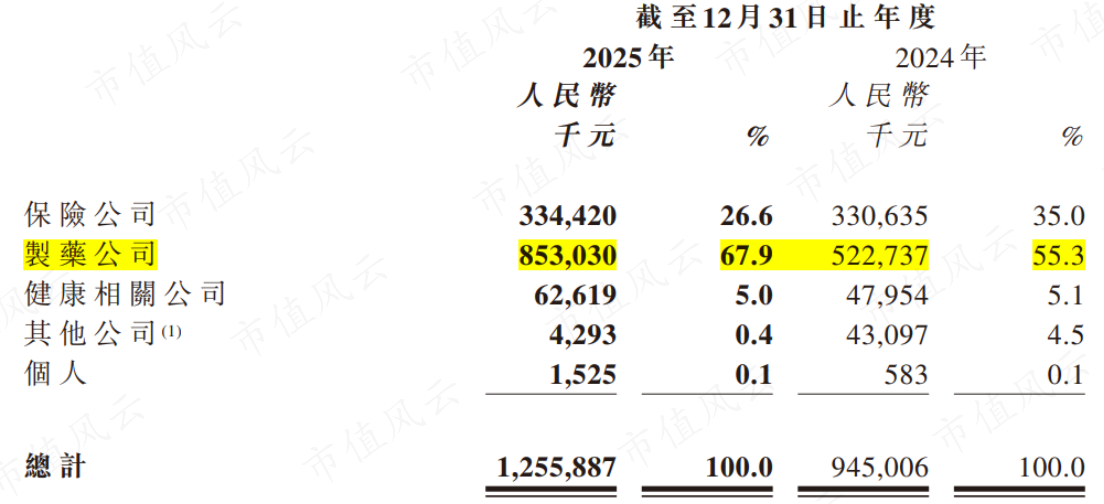

药企同样是核心调用方。它们调用认知层的能力去做患者教育与精准触达。2025年,来自药企的收入达到8.53亿元,同比高增63.1%,占公司总收入的比例跃升至67.9%,较上年提升了12.6个百分点。

截至目前,公司已与103家药企、59家保险公司、大量医疗机构建立合作关系,较上年的数量增幅均超过60%。

这组数据说明,轻松健康的AI能力并不是单纯“烧钱研发”,而是已经嵌入保险、药企、医疗服务等真实支付场景,形成了可收费、可复用、可扩展的B端能力模型。

如果说普通医疗AI应用赚的是单次服务费,那么认知层基础设施赚的是持续调用费。客户越多、场景越多、调用频次越高,底层能力的边际成本越低,平台价值也越容易被放大。

2025年,轻松健康实现营收12.56亿元,同比增长32.9%;经调整净利润9200万元,同比增长9%。

这些数字证明,认知层基础设施是一门已经跑通的生意。

五、政策定调,认知层迎来东风

市场上最容易犯的一个错误,是简单地把轻松健康和京东健康、阿里健康放在一起对比。

但事实上,轻松健康的本质并不是做流量转卖,而是用AI将专家判断力产品化、服务化。京东健康、阿里健康等渠道巨头是它的长期客户与分销方,并非对手。

其可比对象应该是智谱、MiniMax、Kimi这类底层技术公司,而不是互联网医疗平台。而在医疗垂直赛道,轻松健康对标的是Open Evidence × Palantir Health的模式——前者以AI赋能医学研究,后者以数据智能服务医疗系统。

从政策端看,分级诊疗、优质资源下沉的本质,就是判断力下沉。国家卫健委发布的《关于促进和规范“人工智能+医疗卫生”应用发展的实施意见》明确提出,到2027年基层诊疗智能辅助广泛应用,到2030年二级以上医院普遍开展临床智能辅助决策。

这意味着,医疗AI的政策主线已经不只是“让患者少排队、让医生少录字”,而是要进入基层诊疗、专病专科、临床辅助决策、慢病管理和用药审核等更核心的医疗环节。换句话说,分级诊疗和优质资源下沉,最终要下沉的不只是医院和设备,更是判断力。

这正是轻松健康所押注的方向:当AI医疗从前端服务工具进入临床辅助决策和健康管理闭环,真正具备循证推理、指南比对、风险识别和多场景调用能力的企业,才有机会成为医疗AI时代的底层卖铲人。

结语

DeepSeek在通用层重建生态,轻松健康在医疗认知层做同一件事。当医疗AI的淘金潮涌向深处,它已然站在了“卖铲子”的位置上。

把认知层变成像水电煤一样的基础设施,所有的应用、渠道、服务都成为它的调用方,医疗的不可能三角才有可能真正松动。

这条路很长,但地基已经打下。

回复

回复