会员

会员 下载APP

下载APP

白酒市场如同武林江湖,门派林立,各门各派的开山鼻祖都是高手,这些高手个个身怀绝技,酱香、清香或浓香等不同招式的武功各有千秋,他们无不想光大自己的门派,称霸天下,傲视群雄。

经过长期的厮杀角逐,最终胜出的前三甲分别为贵州茅台、五粮液和洋河股份(002304,SZ)。

风云君这样说当然是有数据依据的:目前,在A股白酒上市公司共19家,2017年茅台以总营收582亿和净利润290亿的成绩排名第一,五粮液以总营收302亿和净利润101亿的成绩位列第二,而洋河股份则以总营收199亿和净利润66亿的成绩占据第三的位置。

风云君已经谈过了白酒企业的老大(《贵州茅台:夜空中最亮的星 | 风云独立研报 》),老二暂且不谈,跳过老二直接来见见老三。

一、苏北古镇的洋河大曲

洋河酒历史传承悠久,起源于隋唐,隆盛于明清。

早在隋唐时期,苏北古镇的洋河大曲就已经是久负盛名;朝代的轮替阻挡不住酒香的飘散,洋河大曲经久不衰,源远流长,到了清朝雍正年间,“福泉酒海清香美,味占江淮第一家”的诗句一时家喻户晓,字里行间洋溢着对它的极高的赞美之情, 就连后来南巡的乾隆皇帝也赞之曰“真佳酒也”。

到了近现代,洋河酒的发展可以大致划分为四个阶段:

1、洋河大曲这一传统佳品,在解放前因连年战争而生产凋蔽,奄奄一息;1949年,全国解放后,党和政府拨出专款在几家私人酿酒作坊的基础上建立了国营洋河酒厂;

2、1998年开始,洋河酒厂开启深化改革,努力开拓市场;2002年,公司开始第一次改制,洋河集团作为第一发起人,拿出优质资产洋河酒厂,联合其他投资者发起成立了江苏洋河酒厂股份有限公司;2006年,公司第二次改制,向公司管理层控制下的蓝天贸易和蓝海贸易增资扩股。经过两次改制,公司成为白酒企业中为数不多的由管理层和经销商持股的公司之一;

3、2009年,公司成功在深交所挂牌上市,开启了公司的资产市场之旅;

4、2010年,公司收购双沟酒业40.60%的股权,营收跃居至白酒行业企业榜单第三位;2011年公司将双沟酒业剩余股权也收入囊中,实现强强联合。

发展至今,公司长期占据白酒行业第三把交椅的位置。

二、主要产品

公司从事的主要业务是白酒的生产与销售。白酒的生产采用的是固态发酵方式,主要包括制曲、酿酒、勾储、包装等环节,公司采用经销和零售两种模式相结合的方式进行产品的销售。

公司是白酒行业内拥有“洋河”、“双沟”两大中国名酒老字号,六枚中国驰名商标的企业。公司主导产品梦之蓝、洋河蓝色经典、双沟珍宝坊、洋河大曲、双沟大曲等绵柔型系列白酒,在全国享有较高的知名度及美誉。

公司是市场中少数同时拥有低、中、高档产品品牌的白酒企业之一:公司的蓝色经典主打产品海、天、梦系列,覆盖了中档到高档价格带,双沟珍宝坊系列覆盖了中档到次高档价格带,洋河大曲、双沟大曲覆盖了低档、中低档价格带。

公司成立之初,在酒体和包装上就不断创新,顺应消费者日益增多的“喝少、喝好”的内在需求,创新采用绵柔型口感,采用了低温入池、低温发酵、低温馏酒的三低酿造工艺。

公司产品设计为了不落俗套,跳出了传统的白酒采用红黄色的色彩体系,最终采用了冷色系的代表色蓝色。蓝色视觉冲击力较强,让消费者看到后能够眼前一亮。

那么,洋河股份究竟怎么样?我们从财务角度进行分析。

三、财务分析

1、盈利能力

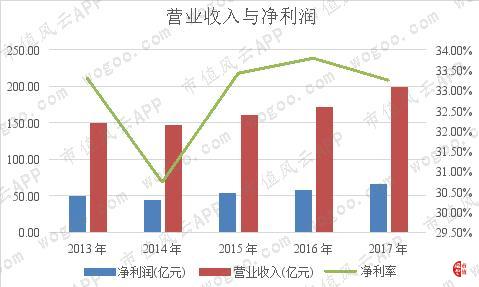

洋河股份的营业收入2013年至2017年分别为150.24亿、146.72亿、160.52亿、171.83亿和199.18亿,年均复合增长率为8.92%。

2012年以来,白酒行业受国家限制三公消费的政策影响,公司业务受行业影响所拖累,2013年和2014年,公司营收规模同比分别下滑13.01%和2.34%。

面对行业的调整,公司在战略上做了适当调整,推进产品结构调整和改善产品市场渠道,2015年公司营收规模同比增长9.41%,开始恢复增长;之后伴随着白酒行业的复苏,公司营收规模持续增长。

公司的净利润2013年至2017年分别为50.02亿、45.08亿、53.65亿、58.05亿和66.19亿,年均复合增长率为6.62%。

2013年和2014年公司的净利润出现了负增长,2015年以后,公司的净利润随着营业收入的增长也水涨船高。

公司的净利率2013年至2017年分别为33.29%、30.73%、33.42%、33.78%和33.23%,净利率除了2014年略有下滑外,其他年份基本能保持在33%左右,相对稳定,说明公司的盈利能力相对平稳。

(数据来源:东方财富Choice数据)

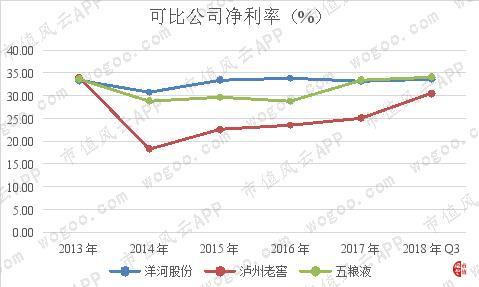

公司的净利率在同行当中原本处于领先地位,2017年以来被五粮液赶超,在与五粮液的较量中,暂时略处下风,但两者的净利率总体差异很小。

(数据来源:东方财富Choice数据)

根据公司最新披露的2018年年度业绩快报,公司预计2018年实现营业收入241.22亿元,同比增长21.1%,实现归母净利润81.05亿元,同比增长22.3%,公司2018年的收入与利润保持同步增长。

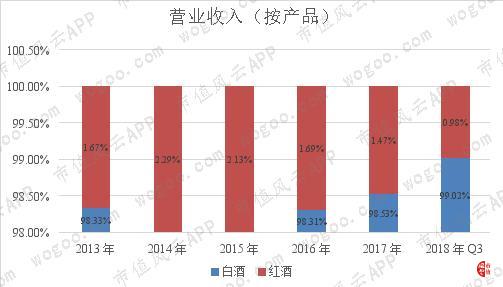

公司的营业收入按产品来划分,可以分别白酒和红酒两大类,其中白酒收入规模常年占总营业收入的比重在98%以上,是公司收入的最主要来源,来自红酒的收入占比很小,对总收入的贡献不大。

(数据来源:东方财富Choice数据)

公司的营业收入按区域来划分,可以划分为省内和省外。

公司来自江苏省内的收入占比由2013年的63.18%下降至2018年上半年的53.35%水平,占比有所下降;而来自江苏省外的收入占比由36.82%提升到2018年上半年的46.65%水平,占比提升明显。

公司在2013年以前主要是深耕在江苏省内市场,至今仍然保持省内绝对龙头地位;2013年,面对营收和利润双双下滑的困局,公司当时提出积极扩张河南、安徽、浙江等地的“新江苏战略”,并将江苏省外销售超过800万元的县和超过1500万元的市确定为“新江苏市场”,同时给予特殊优惠。

在激励制度的刺激下,公司江苏省外市场开始发力,从建成点、连成线、汇成面逐步带动公司在整个区域的销售,省外市场战略逐步成型,与此同时,省外收入占比也一路爬升。

(数据来源:东方财富Choice数据)

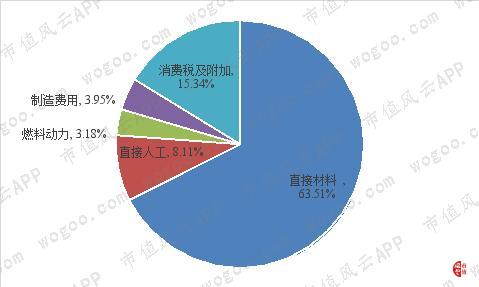

洋河股份2017年的营业成本主要由直接材料,直接人工,燃料动力、制造费用和消费税及附加几大部分构成,它们占总成本的比重分别为63.51%、8.11%、3.18%、3.95%和15.34%。

可以看出,直接材料成本占了总成本的三分之二左右,是成本构成的主要组成部分,其次是消费税及附加。

直接材料主要由高粱, 玉米、大米、糯米、小麦等原材料和纸品、玻璃等包装材料构成。需要注意的是,如果公司产品所需的主要原材料价格未来持续大幅波动,会对公司的营业成本造成影响,公司不可避免地将面临原材料价格的波动风险。

消费税及附加是构成公司产品成本的第二大项支出。

需要说明的是,白酒类企业从2017年9月1日起白酒消费税的缴纳方式有所变化,由受托方代扣代缴改为由其直接缴纳,消费税的核算方式由委托加工计入白酒生产成本,改为由其自行生产销售计入税金及附加科目。

消费税缴纳方式的变更,将会降低公司的营业成本,对公司产品的毛利率产生影响。

(数据来源:东方财富Choice数据)

洋河股份的毛利率2013年至2018年前3季度分别为60.42%、60.62%、61.91%、63.90%、66.46%和73.03%,总体上来说逐步抬升。但与同行业可比公司相比,2016年以前公司的毛利率低于五粮液,高于泸州老窖,处于中间水平;2017年以来被泸州老窖所超越,公司的毛利率目前略落后于两位竞争对手。

(数据来源:东方财富Choice数据)

洋河股份的销售费用率2013年至2018年前3季度分别为9.24%、11.45%、11.73%、10.88%、11.99%和9.46%,整体上维持在10%左右的水平,较为稳定,而同行业可比公司泸州老窖的销售费用率近年来一路飙升,五粮液整体上有所下降。

公司的销售费用率相对来说处于较低水平,说明公司的销售费用管理水平较高。

(数据来源:东方财富Choice数据)

公司的销售费用中占比最大的是广告促销费,比如2018年公司的半年报中显示,上半年发生销售费用合计11.73亿,其中广告促销费用6.23亿,占比一半左右。

(数据来源:公司2018年半年报)

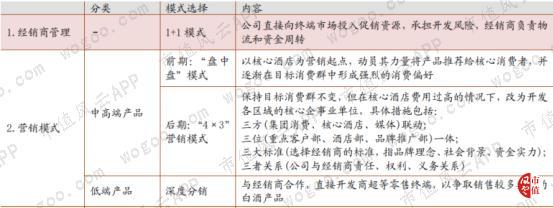

公司产品在营销中采取的主要是“1+1”模式跟经销商共同来开发市场。对于中高端产品,先后实施了酒店“盘中盘”模式、“4*3”模式;对于低端产品,重点采用“深度分销”模式,依靠大的流通市场提高产品的铺货率。

因此,公司为了加大产品的品牌宣传,需要在广告方面进行大量投入。

(数据来源:公司公告、招商证券)

2、营运能力

洋河股份的总资产周转率2013年至2017年分别为0.58次、0.52次、0.51次、0.47次和0.49次,整体上呈略有下降的趋势,与同行业可比公司五粮液和泸州老窖相比,公司的总资产周转率近年来处于中间水平。

(数据来源:东方财富Choice数据)

洋河股份的存货周转率2013年至2017年分别为0.81次、0.61次、0.58次、0.53次和0.53次,整体上呈逐年下降的趋势,与同行业可比公司五粮液和泸州老窖相比,公司的存货周转率处于较低水平。

公司的存货周转率较低,并不是公司产品的销路不畅,也不是公司的存货管理水平出现下降,而是公司主动的战略选择:公司近年来布局高端酒,主动调整产品结构,因为高端酒需要的窖藏的时间更长,因此,公司的存货周转率开始走低。

(数据来源:东方财富Choice数据)

洋河股份的应收账款周转率2013年至2017年分别为120.46次、128.93次、182.54次、136.27次和103.81次,整体上呈现先升后降的趋势,与同行业可比公司五粮液和泸州老窖相比,公司的应收账款周转率处于最高水平。

公司的应收账款周转率比较高,主要跟公司销售产品的信用政策有关。

公司主要与经销商进行交易,按照公司的信用政策,对经销商采用先收款后发货的方式进行交易;公司对部分团购业务,仅与信誉良好的团购客户进行交易,并对应收账款余额进行持续监控,因此,公司的应收账款很少。

截至2018年3季度末,公司的应收账款(含应收票据)金额为1.26亿元,占公司净资产的比例为0.39%,占比很小。

(数据来源:东方财富Choice数据)

3、资产结构

洋河股份的流动资产占总资产的比重2013年末至2018年3季度末分别为61.02%、56.30%、63.37%、65.26%、65.95%和65.70%,2014年稍有下降之后开始稳步提升,流动资产占比已接近总资产规模的三分之二水平,说明公司在逐步走向轻资产化。

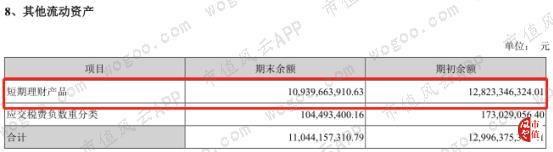

截止2018年3季度末,公司流动资产合计为296.84亿元,其中货币资金12.62亿元、存货127.85亿元、其他流动资产153.37亿元,公司的流动资产构成主要是存货和其他流动资产,货币资金相对来说比较少。

(数据来源:东方财富Choice数据)

公司的其他流动资产甚至超过了存货,那么,它究竟包含些什么呢?

根据公司披露的2018年半年报,其他流动资产主要为短期理财产品,公司的货币资金之所以较少,看来是被公司拿去做理财了。

(数据来源:公司2018年半年报)

4、负债结构

洋河股份的资产负债率2013年至2018前3季度分别为38.35%、31.40%、32.25%、32.90%、31.82%和27.87%,整体上呈下降的趋势,与同行业可比公司五粮液和泸州老窖相比,公司的资产负债率处于较高水平。

截止2018年3季度末,公司的总负债为125.89亿元,其中主要由应付票据及应付账款13.34亿元、预收款项27.72亿元、应交税费30.97亿元和其他应付款50.46亿元等构成,主要为经营性负债;公司无短期借款、长期借款和应付债券等有息负债。

总体上来说,公司负债结构良好,偿债能力较强,而且能够占用上下游供应链的资金,话语权和议价能力较强。

(数据来源:东方财富Choice数据)

洋河股份的其他应付款2013年末至2018年3季度末分别为45.22亿元、40.47亿元、47.25亿元、48.68亿元、56.20亿元和50.46亿元,占当期营业收入的比例分别为30.10%、27.58%、29.44%、28.33%、28.22%和24.07%,占比较高。

(数据来源:东方财富Choice数据)

公司的其他应付款如此之高,究竟是些什么性质的款项呢?

根据公司披露的2018年半年报,这些款项主要来自于经销商,主要包括经销商尚未结算的折扣、经销商保证金和经销商风险抵押金等项目。

公司根据营销政策,以及经销商成品酒的销售情况,给予经销商一定比例的折扣,定期或不定期与经销商进行结算,在结算时作为折扣计入已开具的销售发票中,以扣除折扣后的发票金额(净额)确认销售收入,对当期已经发生期末尚未结算的折扣从销售收入中计提,计入其他应付款核算。

可见,公司的其他应付款主要反映的是跟经销商之间尚未结算的折扣情况,公司为了促进产品的销售,给予经销商的折扣比例比较大,这势必会激发经销商的积极性,对公司的销售业绩起到提振作用。

(数据来源:公司2018年半年报)

洋河股份的预收账款占当期营业收入的比重2013年末至2018年3季度末分别为5.94%、6.13%、7.86%、22.39%、21.09%和13.22%,先上升后略有回落。

预收账款作为营业收入的先行指标,其金额的大小和占营收比例的高低对公司未来营收规模的判断有一定的指示作用。特别是对于酒企来说,经销商通常会提前预付款给酒企,酒企的预收款的变动往往预示着公司未来营收的变化方向。

公司的预收账款随着业务规模的扩大而逐年提升,预收账款占营业收入的比重也逐年提高,但近年来开始回落,预示着公司业务经过高速成长期后逐渐步入稳定期,增速后续可能会有所放缓。

(数据来源:东方财富Choice数据)

5、现金含量

洋河股份的收现比2013年至2018年前3季度分别为1.16、1.13、1.21、1.33、1.19和1.06,呈现出先升后降的趋势,收现比常年保持在较高水平,说明公司销售收现的能力较强。

(数据来源:东方财富Choice数据)

公司的净现比2013年至2018年前3季度分别为0.64、0.60、1.09、1.28、1.04和0.83,与收现比的变动趋势保持一致。

公司2013年至2018年3季度末累计经营活动产生的现金流量净额为318.90亿元,累计实现的净利润为343.39亿元,净现比为0.93,表明公司的净利润现金含量较高,净利润质量较好。

(数据来源:东方财富Choice数据)

6、股东回报能力

洋河股份的净资产收益率(ROE)2013年至2017年分别为31.18%、24.29%、25.15%、23.79%和23.85%,总体上水平较高,说明公司给股东带来回报的能力较强。

对公司的ROE进行拆分,可以看出,公司的销售净利率常年保持在 30%以上,说明公司的净利润较高且比较稳定;公司的总资产周转率总体上呈现逐年下降的趋势,说明公司的运营效率在减弱;公司的杠杆系数长年维持在1.47至1.65之间,说明公司没有大肆借助财务杠杆来提高ROE。

由此可以得出,洋河股份具有高利润率、低周转,低杠杆的经营模式特征。

(数据来源:东方财富Choice数据)

结语

通过对洋河股份的盈利能力、营运能力、偿债能力、资产负债结构和现金流量等财务指标的分析,可以得知:

公司近年来盈利能力较好且比较稳定,费用管控能力较强,公司趋向轻资产化,负债结构良好,主要为经营性负债,无有息负债,在上下游供应链中的议价能力较强,收入和利润的现金质量较高,并且公司具备给股东带来丰厚回报的能力。

总而言之,从财务角度来看,洋河股份算得上是一家经营得很不错的公司。

回复

回复