会员

会员 下载APP

下载APP

英诺激光

重点机构:华夏基金、景顺长城、易方达、中欧基金

调研摘要:

该公司以激光器为核心,业务布局涵盖消费电子、半导体、新能源等领域,新老业务协同驱动连续十一个季度营收同比增长,2026年一季度归母净利润同比大增267.41%。

在技术与产品方面,公司超快激光钻孔设备已在IC载板领域取得首台订单,可加工多种材料及孔径,正全面拓展PCB客户。公司核心优势在于“光源+光学/运控/视觉+工艺”平台能力,擅长创新应用。2025年激光器销量突破2.2万台,完成了高中低功率超快激光技术全覆盖,并以领先激光器赋能整体解决方案升级。

市值管理方面,公司将坚持创新驱动,讲好基本面叙事,积极传递价值并回报股东。

券商研报:暂无数据

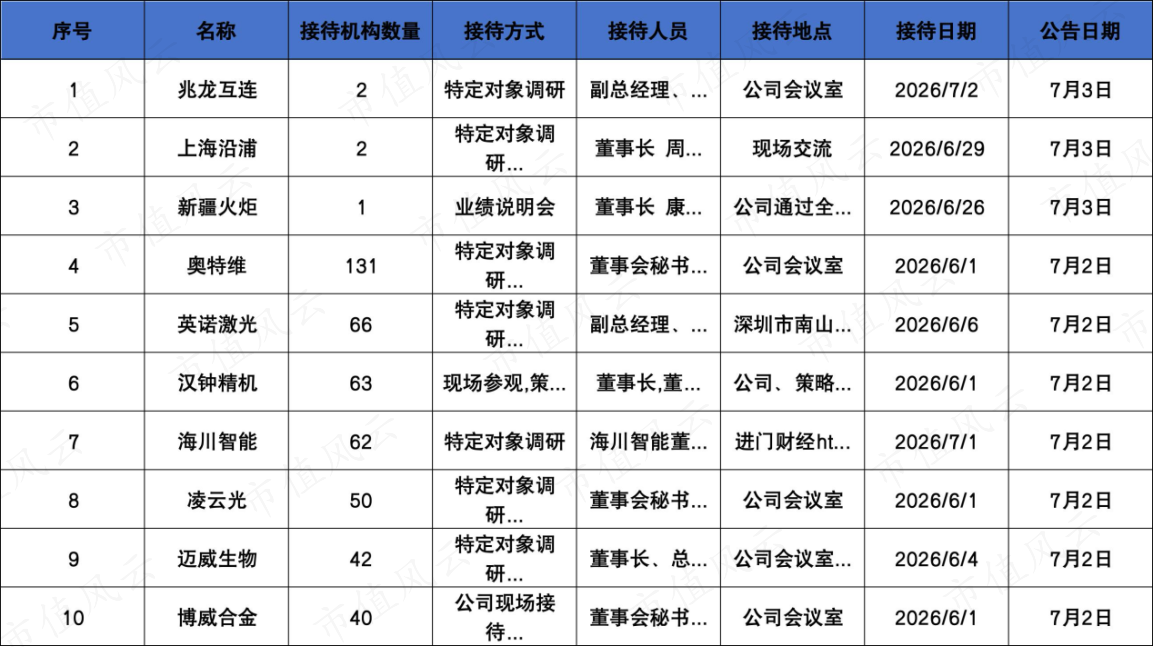

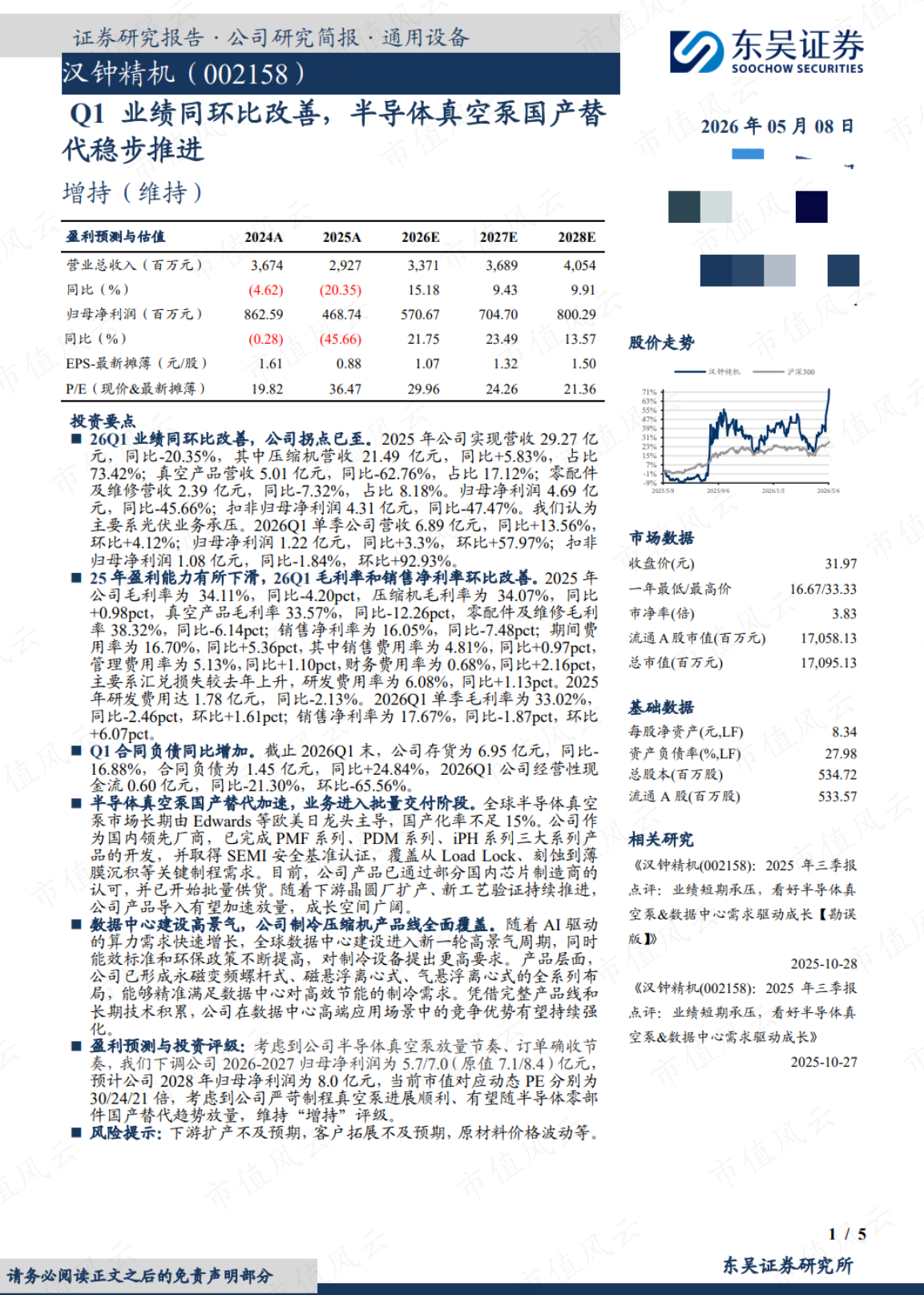

汉钟精机

重点机构:华夏基金、易方达

调研摘要:

该公司主营压缩机(制冷与空压)和真空泵两大板块。2025年营收29.27亿元,同比下降20.35%,净利润4.69亿元,同比下降45.66%;2026年一季度营收6.89亿元,同比增长13.56%,净利润1.22亿元,同比增长3.30%,业绩呈现回暖迹象。

制冷产品线体系完善,全面覆盖商用中央空调、冷冻冷藏及热泵领域,核心产品包括螺杆式和离心式压缩机,主要对标比泽尔、丹佛斯等国际品牌。

真空泵产品核心应用于光伏与半导体行业,并拓展至锂电、医药、LED等高端制造领域。目前产品已获多家国内芯片企业认可并批量供货。2025年受光伏行业波动影响,真空泵销售收入有所下滑,但随着行业逐步回暖,负面影响减弱,该业务有望重回增长轨道。在半导体真空泵市场,主要竞争对手为Edwards、Ebara等外资品牌。

券商研报:

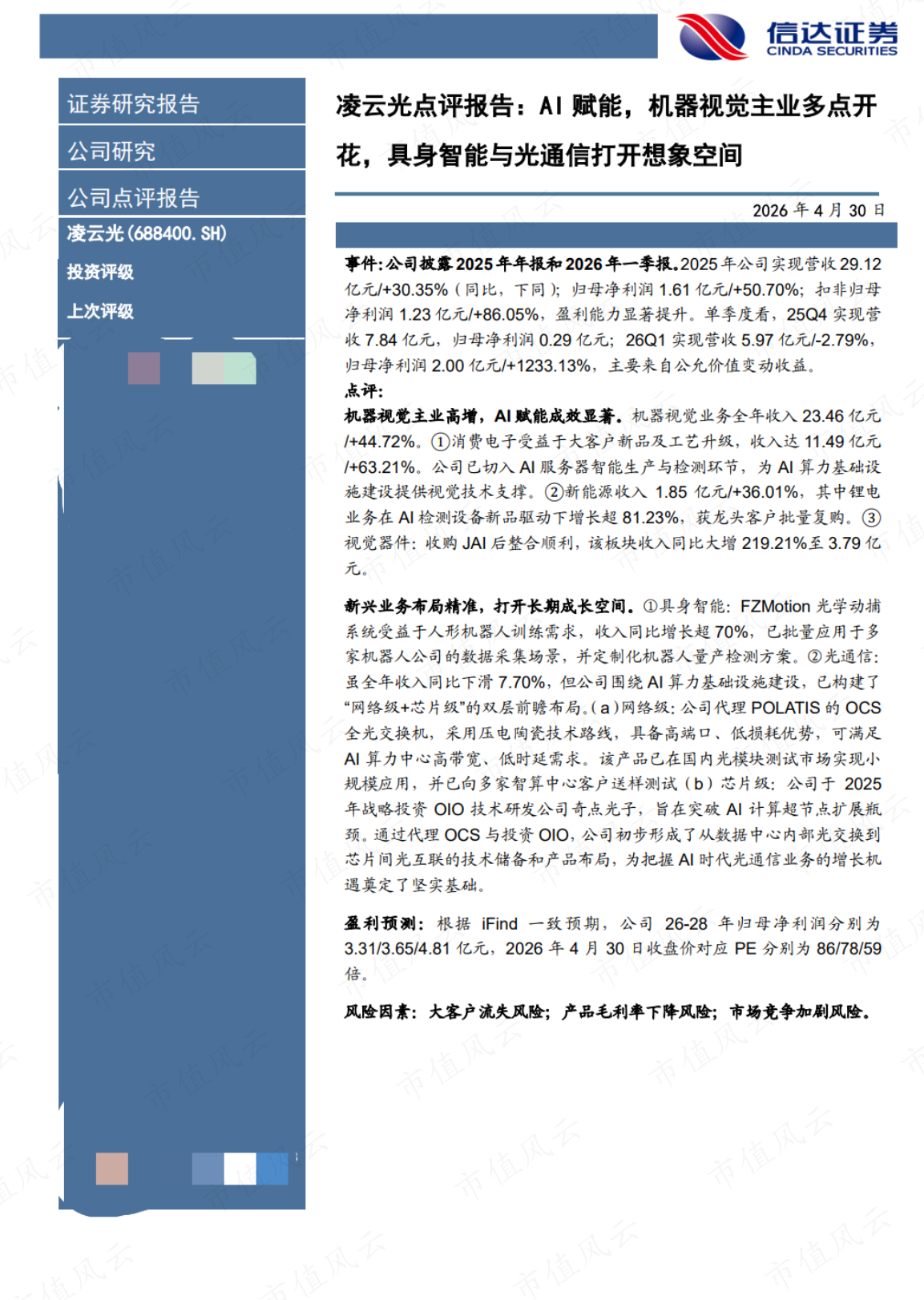

凌云光

重点机构:银华基金

调研摘要:

该公司深耕“视觉+AI”核心赛道,通过子公司元客视界布局具身智能,聚焦运动捕捉数据采集和量产环节的“AI+视觉”评估两大方向,已服务多家机器人厂商。OCS全光交换业务当前为代理模式,国内尚处应用早期,已有小批量订单并配合大客户进行技术验证。

收购JAI后,公司正从治理、管理、产品及市场渠道等多维度推进整合,2025年JAI业绩同比改善,短期内商誉减值风险可控。研发方面,公司将保持战略投入,但随收入规模增长及核心技术向多领域复用的边际效率提升,研发费用率长期呈下降趋势。

传统机器视觉业务,公司正通过跟进技术迭代、深化“视觉+AI”融合及借助JAI全球化渠道拓展海外市场,来巩固并拓展3C、新能源、印刷等领域基本盘。关于市值管理,公司暂无减持与回购可披露信息,将继续聚焦业务基本面提升内在价值,并提示了二级市场投资风险。

券商研报:

(注:调研摘要为AI整理)